2026 年低空经济行业关键研判及央国企启示

低空经济正站在历史性的拐点上。

本文完整报告数据图表和文末参考报告合集(PDF)已分享至会员群

低空经济正站在历史性的拐点上。2026 年 5 月,国家发改委正式将低空基础设施纳入 7 万亿新基建大盘子,这一标志性事件标志着行业从 “政策讨论期” 全面进入 “落地实施期”。从部委到央企,从省里到市里,一场围绕 “谁能飞、怎么飞、飞哪里” 的规则制定权和资源分配权的深层博弈正在全面展开。本报告洞察参考《中智咨询:2026 年低空经济行业关键研判及央国企启示》《大疆:低空经济基础设施发展白皮书(2026)》和文末100 + 份低空经济行业研究报告及数据,本文完整报告数据图表和文末最新参考报告合集已分享在交流群,阅读原文查看、进群咨询,定制数据、报告和 800 + 行业人士共同交流和成长。

2024 年,”低空经济” 首次写入政府工作报告,彼时很多人还觉得它是 PPT 上的概念。到了 2026 年,如果你还这么想,可能会错过一个比肩新能源汽车初期的结构性机会。这不再是科幻小说里的飞行汽车,而是由一份份红头文件、一座座拔地而起的无人机机场和一组组跳动的融资数据构成的现实。政策、技术、成本三大拐点已至,低空经济正从 “主题投资” 转向 “景气投资”,万亿级市场的基建和运营端是当前确定性最高的价值洼地。

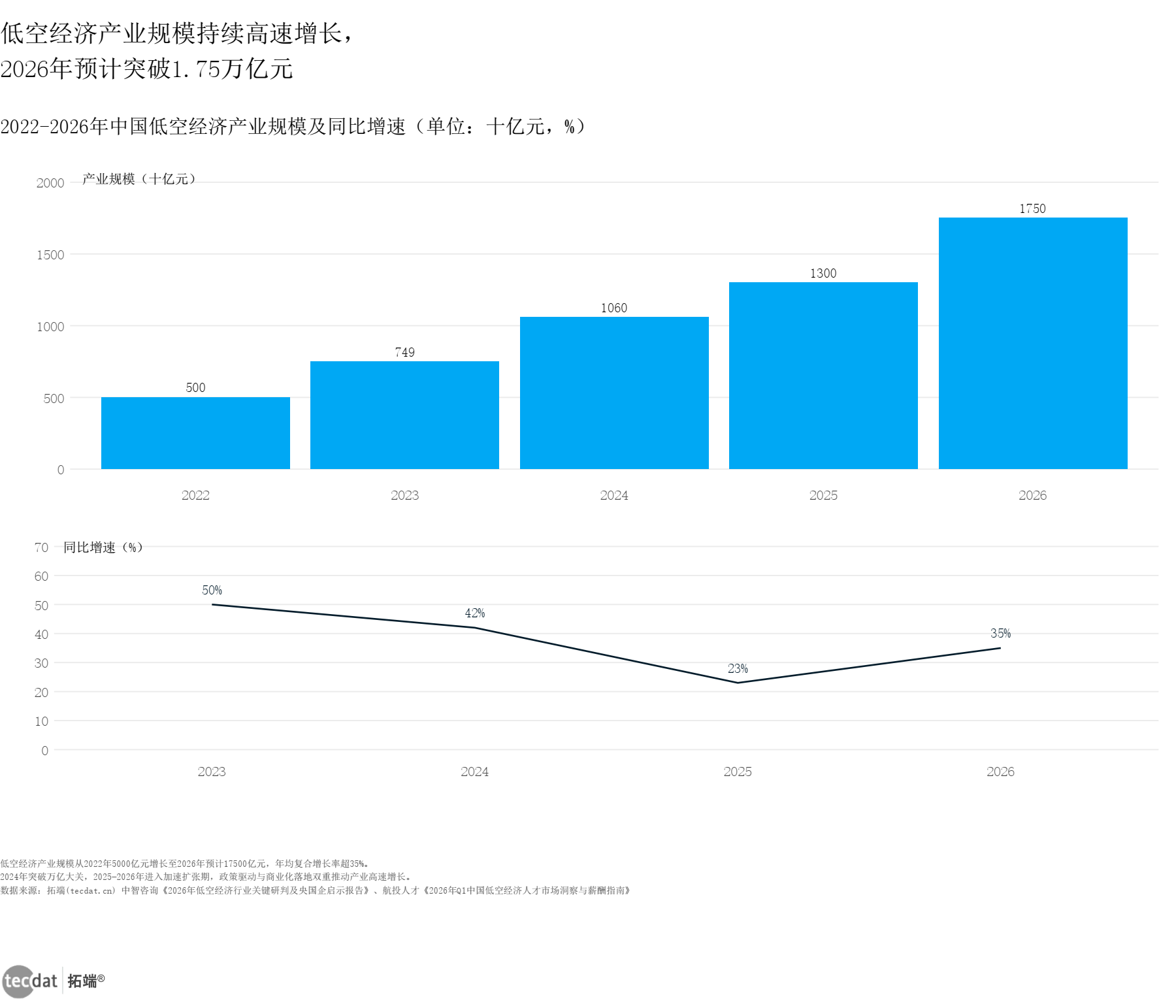

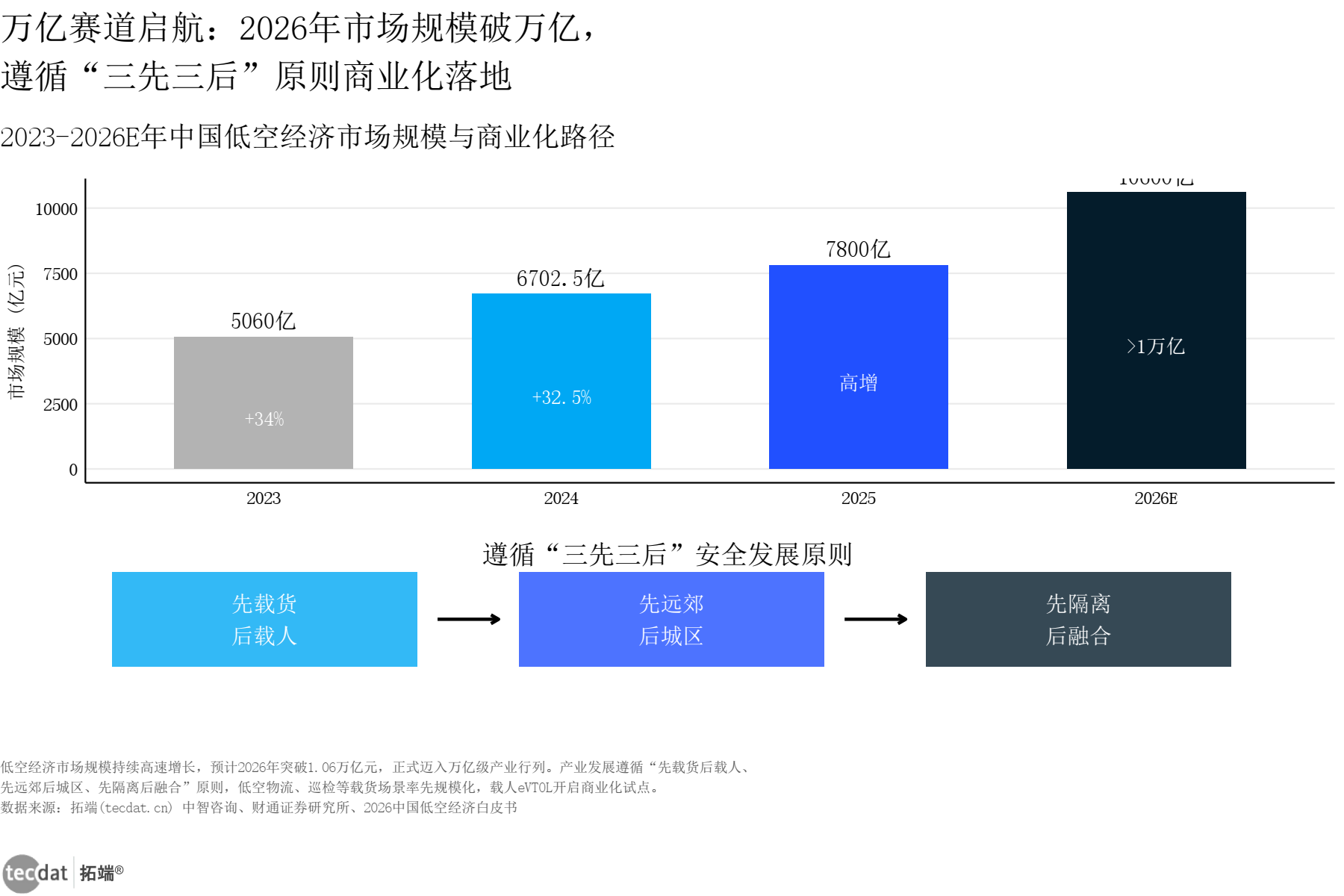

我们首先来看一组宏观数据。根据《中智咨询》报告,2023 年中国低空经济市场规模约 5059.5 亿元,2024 年攀升至 6702.5 亿元。虽然各家机构对 2025 年的预测略有差异(赛迪顾问预测约 1.5 万亿元,民航局预测约 1.5 万亿元,中智咨询测算约 7800 亿元),但所有预测都指向一个确定性趋势:这个市场正在以超过 30% 的年均增速狂飙。

更关键的是,2026 年 3 月的政府工作报告,已将其定位从 “新增长引擎” 正式升级为 “新兴支柱产业“,与集成电路、航空航天并列。

这意味着什么?意味着顶层设计已完成,央企国企的 “国家队” 要正式入场了。《中智咨询》报告明确指出,2026 年 7 月 1 日,新修订的《中华人民共和国民用航空法》将正式施行,低空飞行将从 “审批制” 迈向 “报备制”。这是一个堪比当年 “商品房按揭” 政策出台的里程碑事件,它从根本上解决了 “空域难飞” 的制度性障碍,为商业化运营扫清了最大障碍。

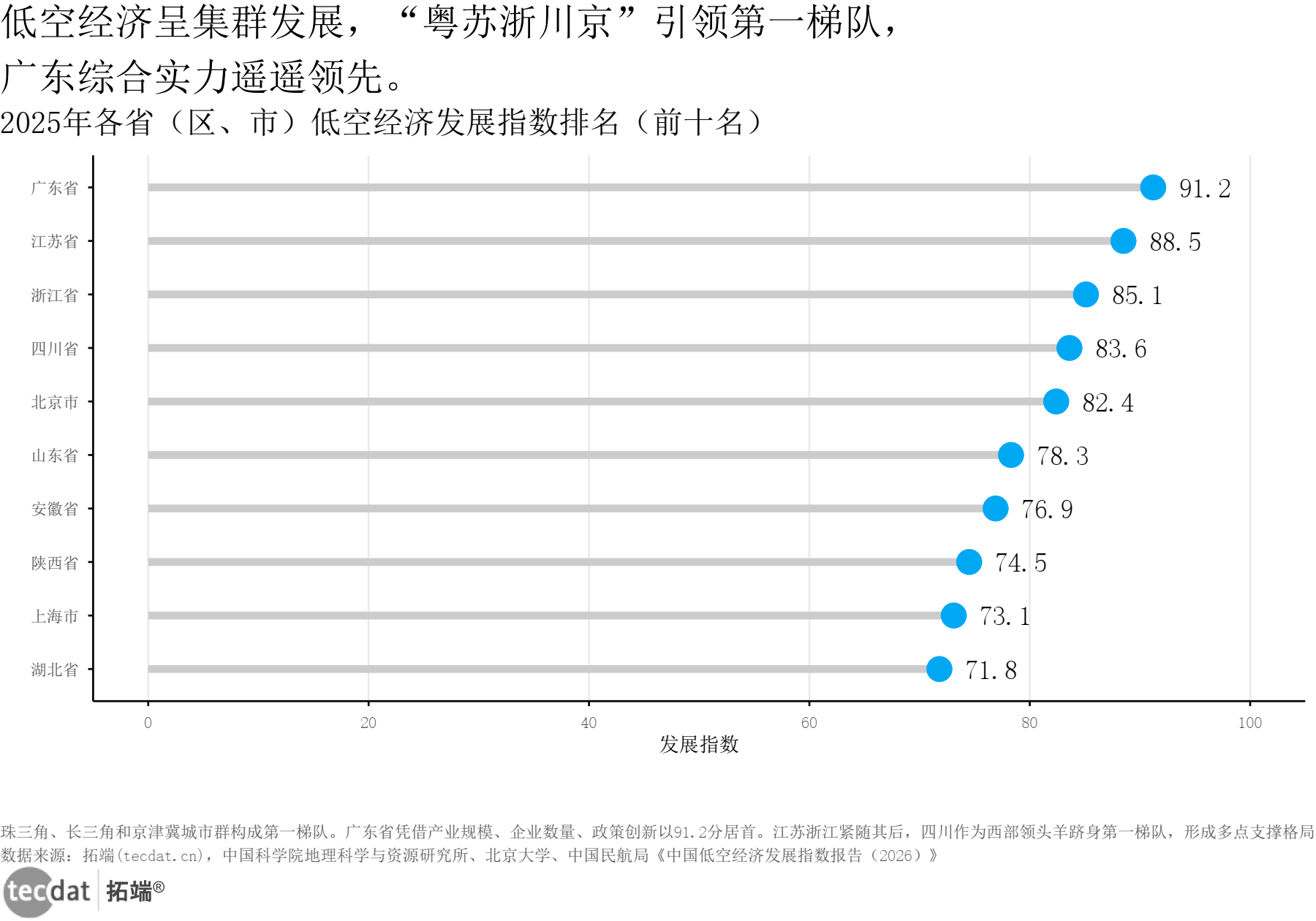

从区域发展看,低空经济呈现明显的集群效应。根据《中国低空经济发展指数报告(2026)》,广东、江苏、浙江、四川、北京构成第一梯队。

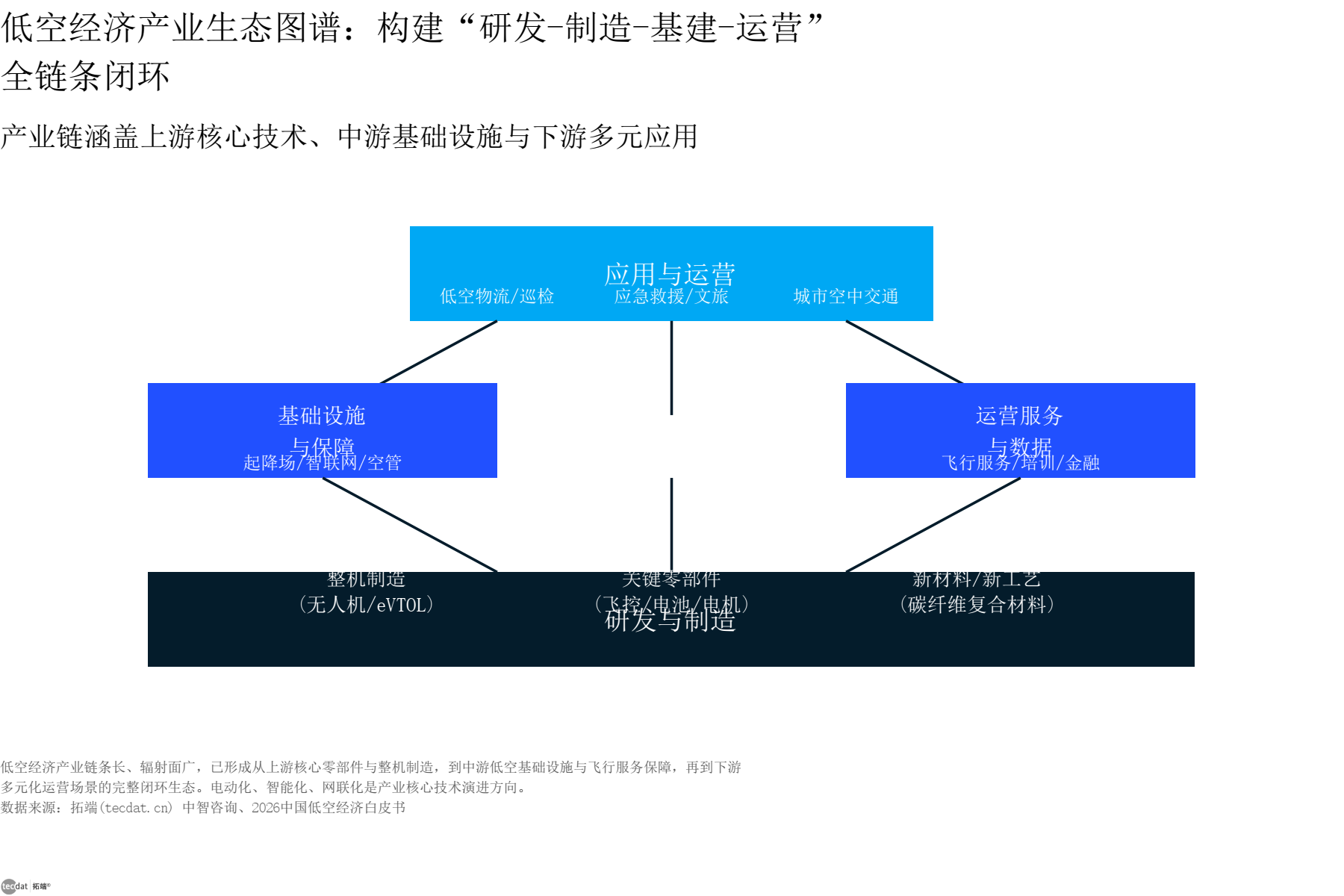

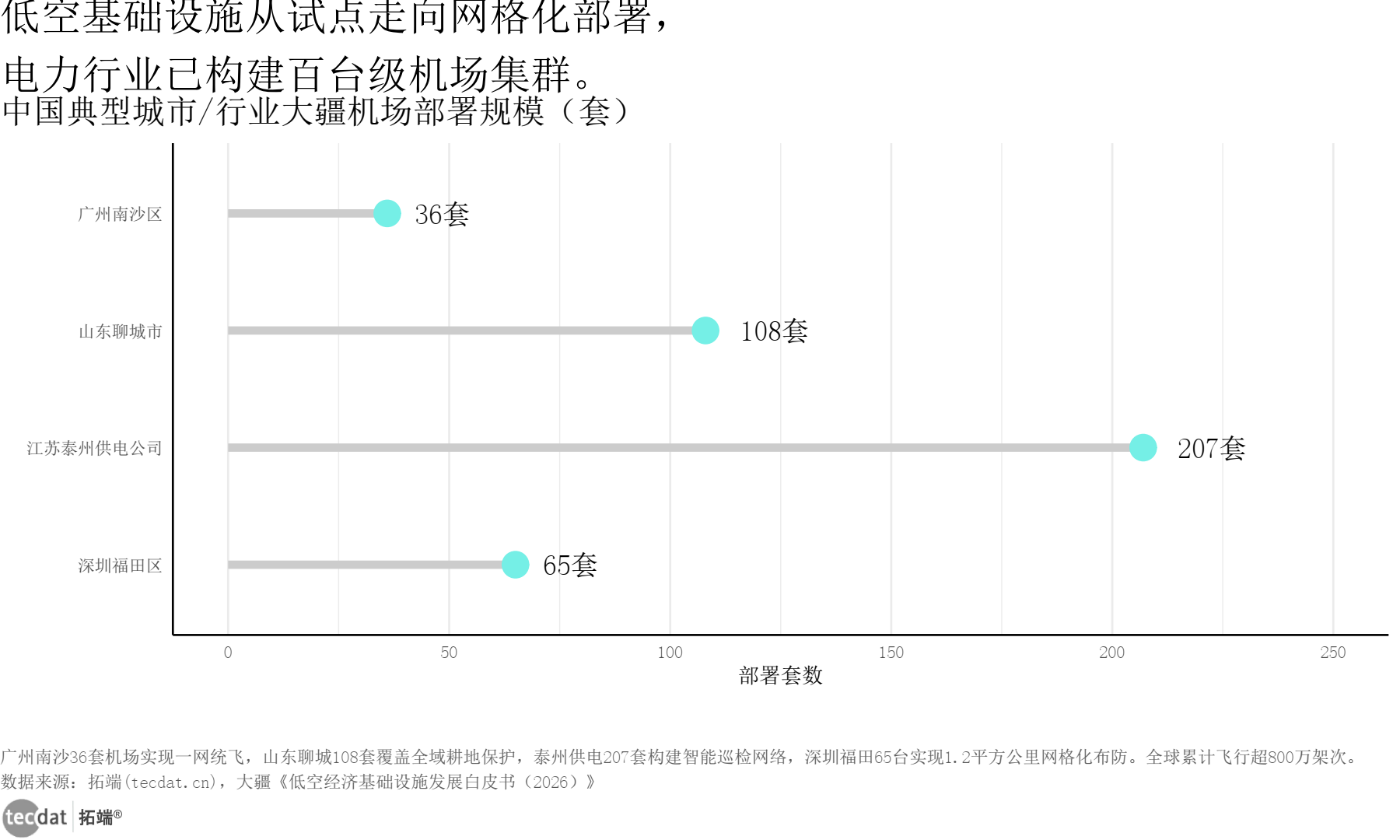

任何产业的发展都遵循 “路通,则财通” 的规律。低空经济也不例外,它的 “路” 就是低空基础设施网络。如果说过去两年是画图纸、搞研发,那么 2026 年的主旋律就是铺路架桥、网格化部署。《大疆:低空经济基础设施发展白皮书(2026)》中提到,没有机场,飞机就是废铁;没有通信,飞行就是冒险。 自动机场的部署,是实现从 “能飞” 到 “常飞” 再到 “智飞” 的关键枢纽。

上图展示了国内几个典型的规模化部署案例。江苏泰州供电公司部署了 207 套大疆机场,构建了一张覆盖 5800 平方公里的智能巡检网络,每台机场每日有效作业超过 12 架次,效率是人工的 3 倍以上;广州南沙区用 36 套机场,实现了城管、水务、交通等多个部门的 “一网统飞”;山东聊城更是用 108 套机场,实现了全域耕地的无人机监管。这些数字印证了一个事实:低空基础设施正在从 “单点试点” 走向 “电网级网格化部署”。

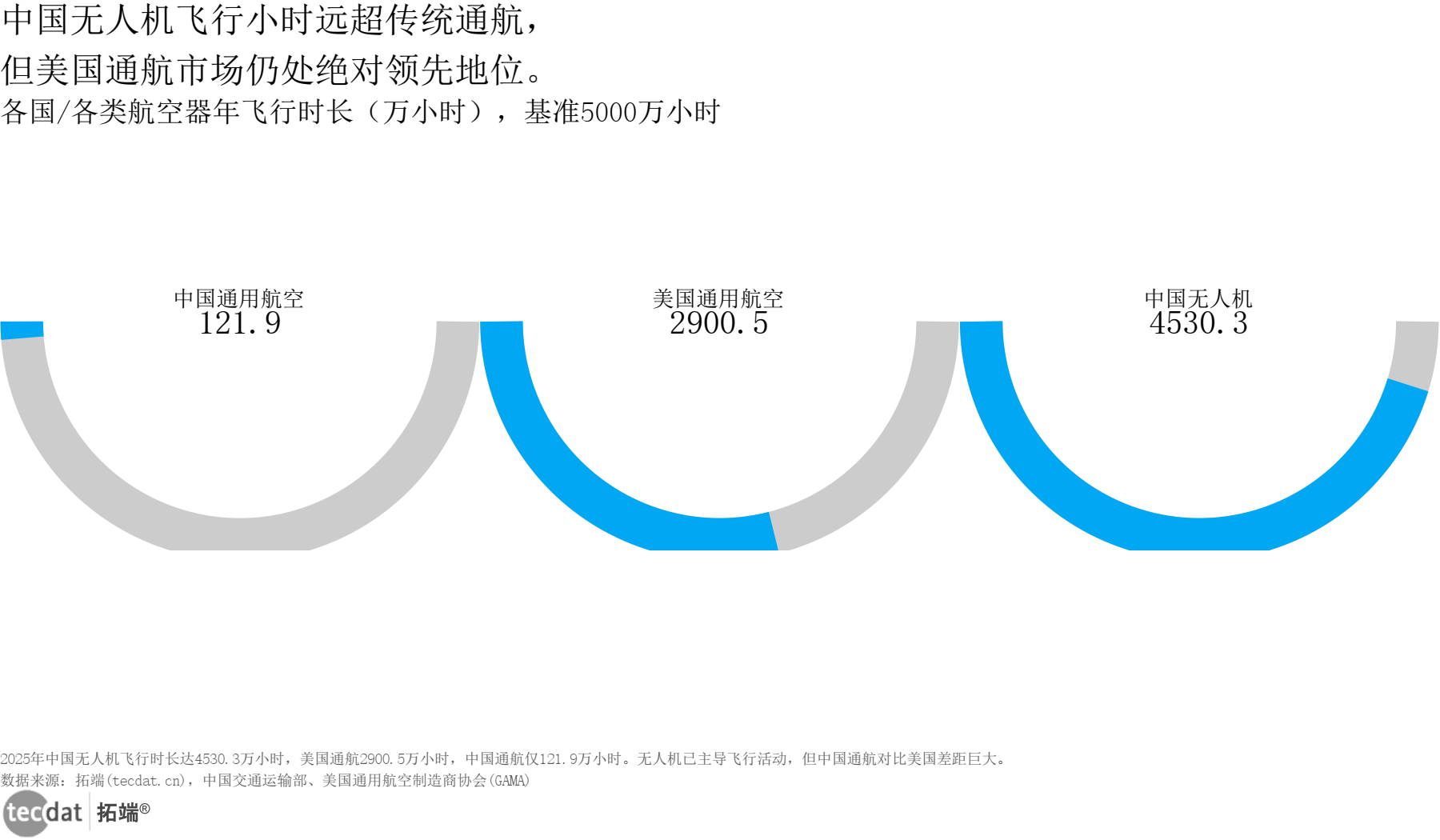

再看飞行时长的国际对比。2025 年中国无人机飞行时长已达 4530.3 万小时,远超中国通航的 121.9 万小时,但美国通航市场仍高达 2900.5 万小时,说明传统通航差距巨大,但无人机已实现弯道超车。

产业链投资逻辑与 A 股映射:当前产业链的投资价值应遵循 “基建 > 平台 > 运营 > 制造“的优先级。原因在于,空域放开初期,最迫切的需求是” 看得见、管得住 “,因此空管系统、通信导航监视(CNS)和地面基础设施是确定性最高的受益环节。企业纷纷加速入场,人才争夺的白热化也侧面印证了这一点。

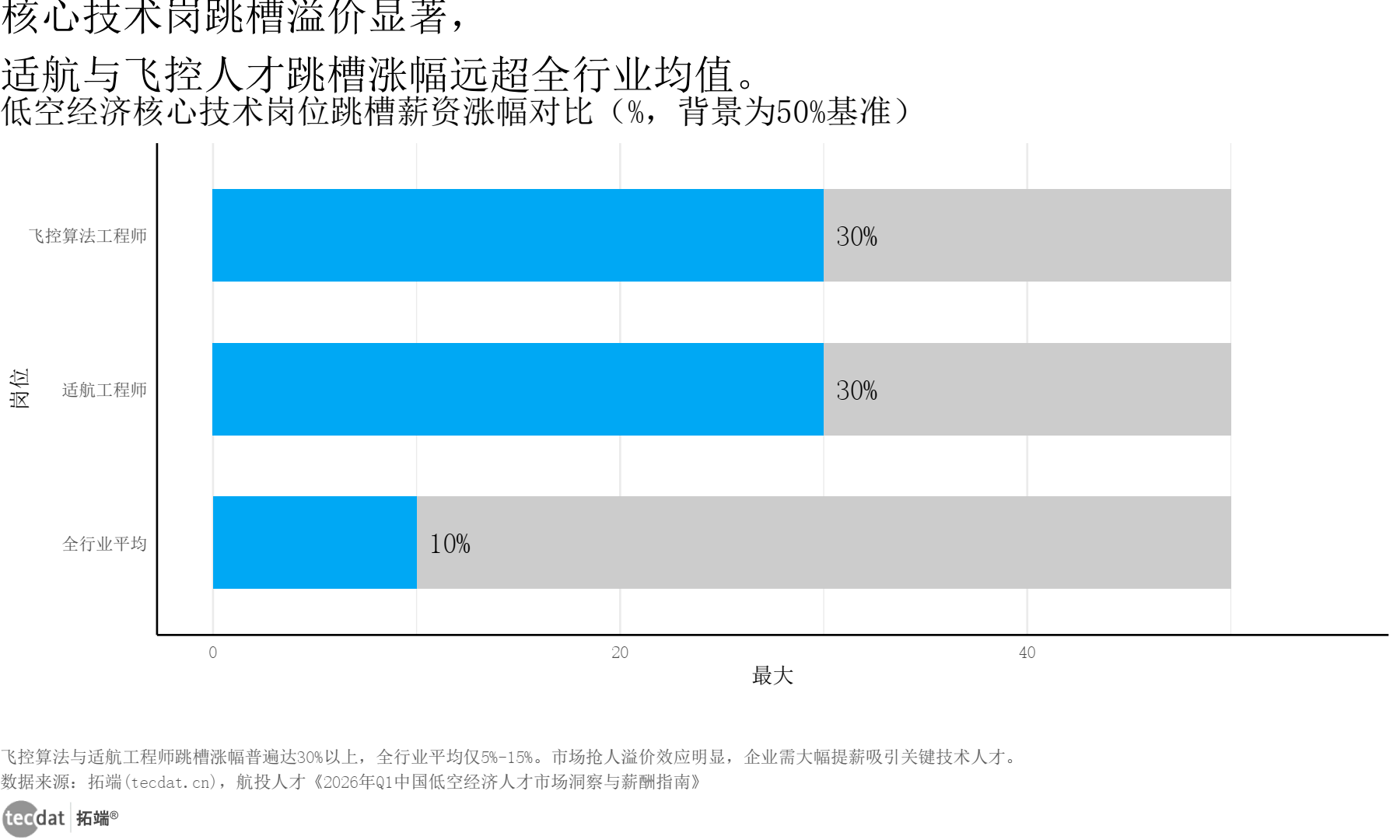

《航投人才:2026 年 Q1 中国低空经济人才市场洞察与薪酬指南》报告揭示了一个惊人的事实:2026 年 Q1,行业新发职位同比增长了 73.85%,但人才供给增速仅为 35%。供需错配已经从结构性矛盾演变为系统性瓶颈。核心研发岗的供需比低至 1:8,而最夸张的适航工程师岗位,供需比达到了触目惊心的1:10。这意味着什么?一个合格的适航专家,有 10 家企业在抢。

2026低空经济:无人机行业全景洞察报告——农业、低空物流、消防、反制与军用

覆盖无人机产业全景(工业级市场规模十年翻十倍)、农业植保(50万架保有量)、低空物流(2030年市场规模2761亿)、消防无人机(破解高层灭火难题)、反无人机与军用(全球市场2030年126亿美元)等八大板块,附70+份报告PDF及可视化模板。

探索观点人才竞争的激烈程度直接反映在薪酬上。报告显示,飞控算法和适航工程师的跳槽薪资涨幅普遍在 20%-40%,是全行业平均水平(5%-15%)的 2-3 倍。适航认证岗位的年薪更是普遍达到 60-100 万。当前的低空经济,正用极高的薪酬溢价,来弥补历史造成的人才培养断层。

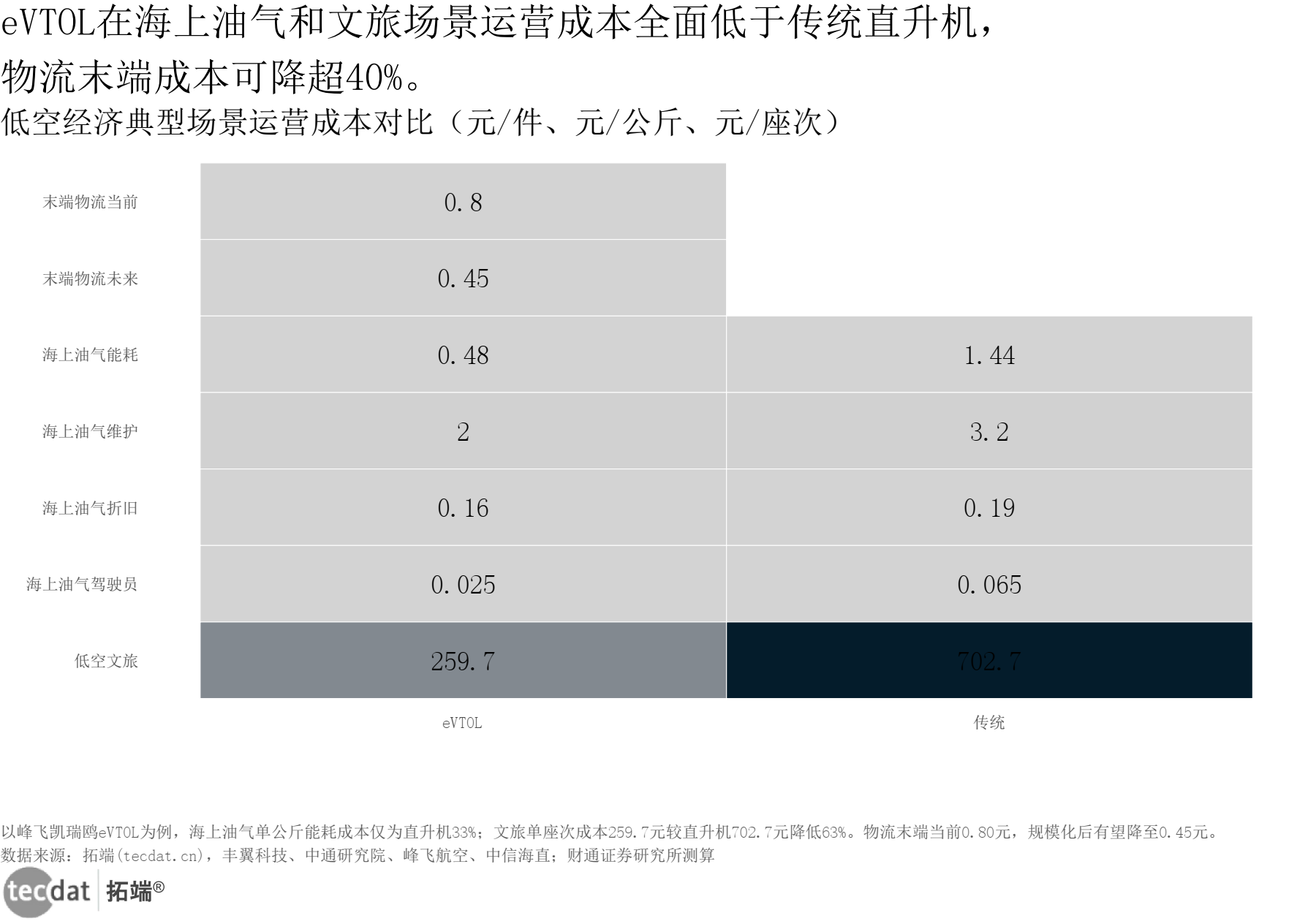

资本市场关心技术,但商业世界只关心一件事:成本。低空经济要从 “烧钱” 变 “赚钱”,必须有一笔算得过来的经济账。在这方面,两份报告都给出了令人振奋的信号。《财通证券:低空经济行业策略报告(运营篇)》对几个核心场景做了详细的经济性测算。首先看备受关注的低空物流。末端配送是无人机物流最成熟的场景。

上图显示,当前物流无人机的单件运输成本约为 0.80 元,而当无人机大型化、规模化量产后,成本有望降至 0.45 元,降幅超过 40%。这个成本在特定场景(如医疗急救、海岛配送、高价值电子产品)已经具备了显著的经济性。

再看载人场景。以深圳到珠海的航线为例,eVTOL(电动垂直起降飞行器)的单座次运营成本被测算为 259.7 元,而传统直升机高达 702.7 元,成本降低了 63%。这对于低空旅游和短途通勤市场来说是一个巨大的利好。更低的成本意味着更低的票价,更低的票价意味着更大的客流量。在中信海直开通的深圳 – 珠海航线中,直升机票价通常在 1000 元以上,这决定了它只能是一个小众的体验项目。而如果 eVTOL 能将票价拉低到 400-500 元区间,它所面对的就不再是每年几万人的 “尝鲜市场”,而是数以百万计的商务通勤和旅游观光市场。

这也解释了为什么《中伦:2026 新经济系列:低空经济法律与合规指南》报告中会提到,中美在无人机领域的专利竞赛已进入白热化阶段。谁先通过技术创新实现成本 “不可能三角” 的突破,谁就能定义下一个时代。虽然美国在该领域有先发优势,但中国从 2017 年开始奋起直追,到 2022 年申请量已达 110 件,年均增速超过 30%,是美国的近 5 倍。这种专利竞赛的背后,是对于未来全球低空经济标准话语权的争夺。

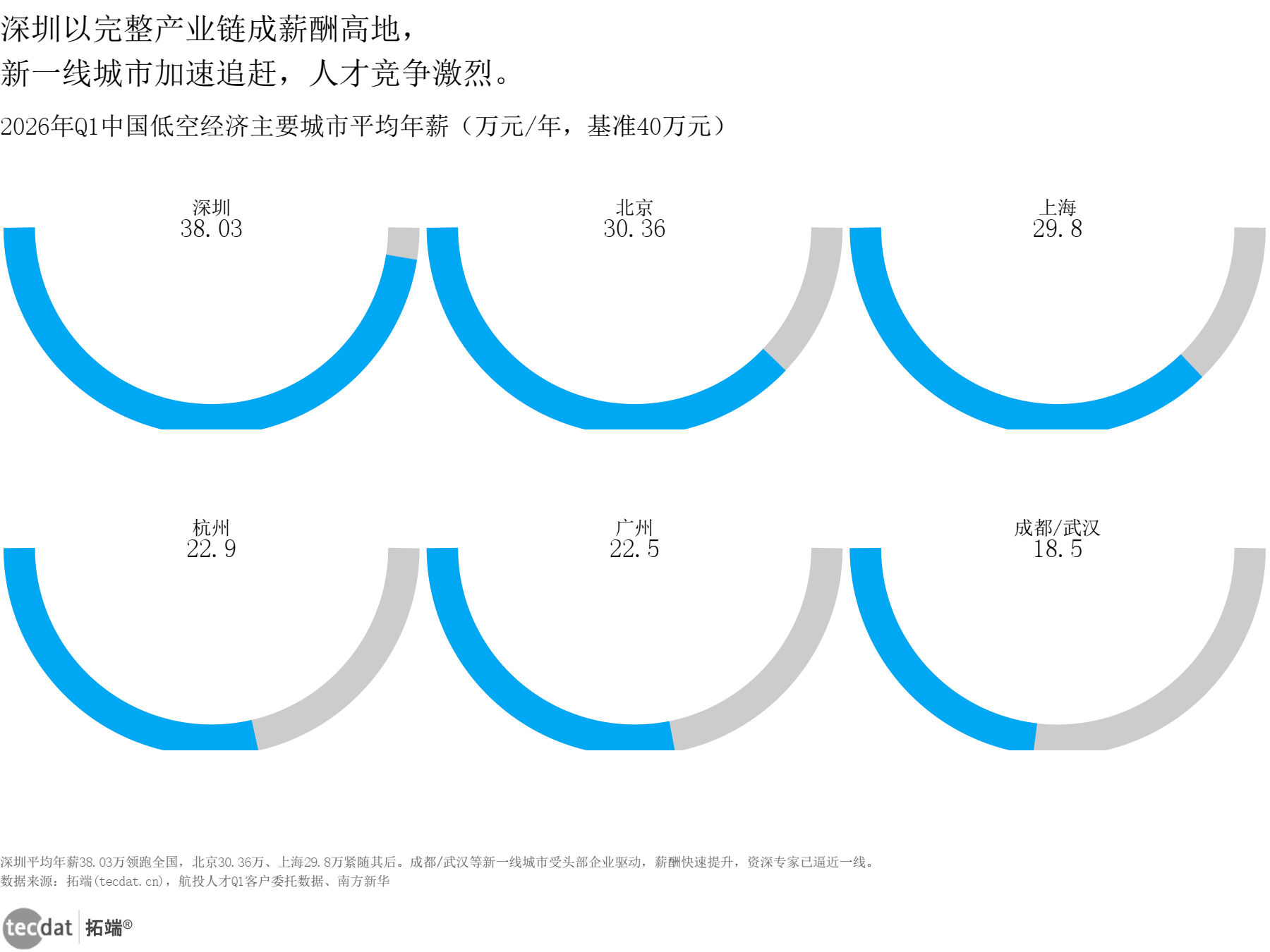

人才不仅流向高薪岗位,也加速向头部城市集中。

深圳以 38.03 万的平均年薪领跑,北京、上海紧随其后。值得注意的是,成都、武汉等新一线城市正在快速追赶,资深专家薪资已逼近一线水平,人才 “回流西部” 趋势明显。学历方面,硕博溢价显著。

对于企业战略负责人、投资人和创业者来说,这组报告提供了一张清晰的 “作战地图”。以下是三个可以立即着手的关键行动:1.立即盘点并储备 “适航与飞控” 人才:公司的招聘策略必须从 “等人投简历” 转向 “定向挖猎”。特别是对于具备 TC(型号合格证)取证经验的人才,不惜代价引入,这是公司拿到商业化入场券的关键。2.重点评估 “基础设施网格化” 带来的 B 端订单机会:当大疆机场在各地供电局、交警队、城管局被大规模部署时,围绕这些机场的行业应用软件、数据处理服务、无人机维修保养等配套需求将迎来井喷。不要只盯着造飞机的公司,为这些 “新基建” 做服务的公司同样具备高增长潜力。3.用动态的眼光测算 eVTOL 的运营模型:不要再拿今天的直升机成本和票价去估算未来市场。到 2028-2030 年,随着固态电池技术突破和适航取证完成,eVTOL 的单座位公里成本有望接近甚至低于豪华网约车。这意味着城际交通、机场接驳等市场将被彻底打开。

当然,一片欣欣向荣之下,我们也要保持冷静。报告中没有明说、但值得警惕的几个 “坑” 包括:1.数据安全与合规风险:《中伦指南》中特别提到,无人机在执行测绘、巡检任务时,会采集大量高精度地理信息和个人隐私数据。随着《数据安全法》等法规的落地,企业如果不能妥善处理数据跨境、存储和使用问题,可能会面临巨大的合规风险,甚至触及国家安全红线。应对方案:建立数据分类分级制度,对敏感数据实施本地化存储,定期进行合规审计。2.人才泡沫与估值透支:目前核心岗位的薪酬涨幅固然反映了供需失衡,但也存在资本催化下的非理性溢价。中小企业需警惕 “高薪请来,却无法形成生产力” 的陷阱。对于投资机构而言,需要分辨哪些企业的技术壁垒能够支撑其高估值,哪些只是风口上的 “故事大王”。应对方案:采用 “固定薪酬 + 项目里程碑奖金 + 期权” 的组合激励,将人力成本与产出挂钩。3.技术路线分化带来的不确定性:eVTOL 的技术构型(倾转旋翼、复合翼、多旋翼)尚未收敛。一旦押注的技术路线在商业化后期被证明存在安全或经济性缺陷,对于初创企业将是毁灭性的打击。应对方案:保持技术中立,关注产业链上游(如电机、飞控、电池)的通用型供应商,而非押注单一整机路线。4.空域开放与监管的 “节奏差” :虽然顶层设计已定,但落实到地方,空域管理改革的推进速度可能不一。部分城市的商业化运营可能因地方细则未出台而遭遇 “落地难”。应对方案:优先选择深圳、广州、合肥等已获批试点的城市开展业务,建立地方政府关系。

核心结论:万亿赛道启幕,基建与人才先行低空经济已从政策概念全面进入商业化落地期。2026 年是关键的 “基础设施网格化建设元年”,也是人才争夺最为白热化的一年。行业规模将在未来 5 年内保持高速增长。关键增长驱动力:政策端:新《民航法》实施,空域从 “审批” 到 “报备”。基建端:大疆等企业的自动化机场实现 “电网级” 规模化部署。成本端:eVTOL 及物流无人机成本优势显著,商业模型闭环已现。核心风险与应对:数据合规:需建立全生命周期的数据安全管理体系。人才泡沫:企业应理性评估人才价值,避免盲目高薪挖角。技术路线:保持技术中立,关注产业链上游关键零部件。落地建议:短期(1 年内):全力争夺适航、飞控人才,建立合规体系。中期(3 年内):重点布局低空基础设施配套服务与行业应用软件。长期(5 年内):关注 eVTOL 载人场景,提前布局城际交通市场。

获取文末所有报告数据,进交流群,加:tecdat_cn

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载

2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载 2026年药品流通行业报告:集采倒逼转型,创新药与零售变局 | 附100+报告、数据合集下载

2026年药品流通行业报告:集采倒逼转型,创新药与零售变局 | 附100+报告、数据合集下载 Python、R开发SMOTE过采样随机森林与粒子群算法(PSO)融合模型实现肥胖等级预测|附AI智能体、代码和数据

Python、R开发SMOTE过采样随机森林与粒子群算法(PSO)融合模型实现肥胖等级预测|附AI智能体、代码和数据 2026年度机器人产业现状报告:核心部件与手术机器人 | 附100+报告、数据合集下载

2026年度机器人产业现状报告:核心部件与手术机器人 | 附100+报告、数据合集下载