2026AI算力硬件产业链深度洞察:光模块、CCL与国产替换

AI算力硬件产业链正在经历一场残酷的利润再分配——赚钱的不是造东西的人,是卡住关键材料的人。

本文完整报告数据图表和文末参考报告合集(PDF)已分享至会员群

原文出处:拓端抖音号@拓端tecdat

AI算力硬件产业链正在经历一场残酷的利润再分配——赚钱的不是造东西的人,是卡住关键材料的人。这不是危言耸听。电子布,一种看似不起眼的玻璃纤维材料,价格从2.5元/米飙升至150元/米,60倍的价差。ABF膜,一块用来封装芯片的薄膜,全球超过九成五的供应被日本一家公司——味之素——牢牢锁死。中国光模块市场规模2029年预计达到574.7亿元,12%的年均增速看似不低,但全球市场同一时段增速高达22%——中国只分到了不到四分之一的蛋糕。利润在向上游集中。上游材料寡头和下游AI客户拿走了产业链上绝大部分价值增量,中游制造环节的毛利率像沙漏一样逐年渗漏——新产品导入窗口期(第0-1年)毛利率可达40%以上,第1-2年被压缩至20%-40%,第3年起收敛到20%甚至更低。这轮景气周期的长度和高度,不取决于需求有多旺盛,而取决于供给侧的瓶颈有多深。

Abstract: This report analyzes four key sectors of the AI computing infrastructure supply chain: optical modules, CCL (copper-clad laminate), IC packaging substrates, and power utilities. It examines market sizing, supply-demand dynamics, localization progress, and profitability distribution across the value chain. Key findings include a 12% CAGR for China’s optical module market, a 60x price premium for AI-grade electronic glass fabric, single-digit localization rates for ABF substrates and films, and structural margin recovery in thermal power assets driven by coal price declines and data center electricity demand.

一、政策不是加分项,是生死线

AI算力基础设施已经写进了国家战略的底层代码。东数西算二期工程将智能计算中心纳入新型基础设施目录,工信部给出了一个硬指标——到2026年智能算力占比要超过八成。从图5(AI大模型参数规模演进与智能算力占比,双轴图图5)中可以看到,智能算力占比正在从约三分之二向着超过八成加速攀升,这意味着未来几年有巨大的增量空间。

图5:AI大模型参数规模演进与智能算力占比(双轴图图5)

图5数据EXCEL及图表PDF模板已分享到会员群

对产业来说,政策的红利释放不是均匀撒胡椒面。两个方向最受益:一是国产化率考核——政府采购和央企采购对国产芯片、模块设置最低比例,有技术储备的国内企业率先受益于”虹吸效应”;二是产能建设补贴——ABF基板、高速CCL等卡脖子环节的新建产能,在用地、用能、信贷上走绿色通道。

不过,政策红利不等于躺赚。纯贸易型、代理型中间商的空间将持续收窄,政策筛选出来的是”有产能、有技术”的硬核玩家,不是”有渠道、有关系”的中间商。

二、三大赛道拆解:光模块增收不增利,CCL高端翻倍,IC基板盯住5%

第一,光模块五年增长55%,但钱不在你手里

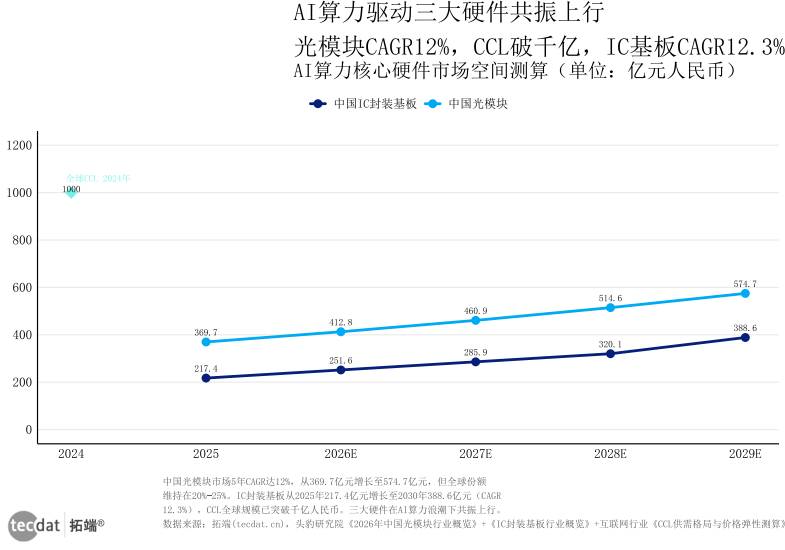

从图1(AI算力核心硬件市场空间测算,折线图图1)中可以看出,中国光模块市场预计从2025年的369.7亿元增长至2029年的574.7亿元,5年绝对增量接近205亿元,复合增长率12%。

图1:AI算力核心硬件市场空间测算(折线图图1)

图1数据EXCEL及图表PDF模板已分享到会员群

但12%和全球22%这两个数字之间的10个百分点差距,是整条赛道最大的隐忧。中国企业如果无法突破北美市场准入壁垒,光模块赛道对中国企业的天花板就是574.7亿元。对于资本市场而言,缺乏超额增长预期的赛道,估值天花板肉眼可见。

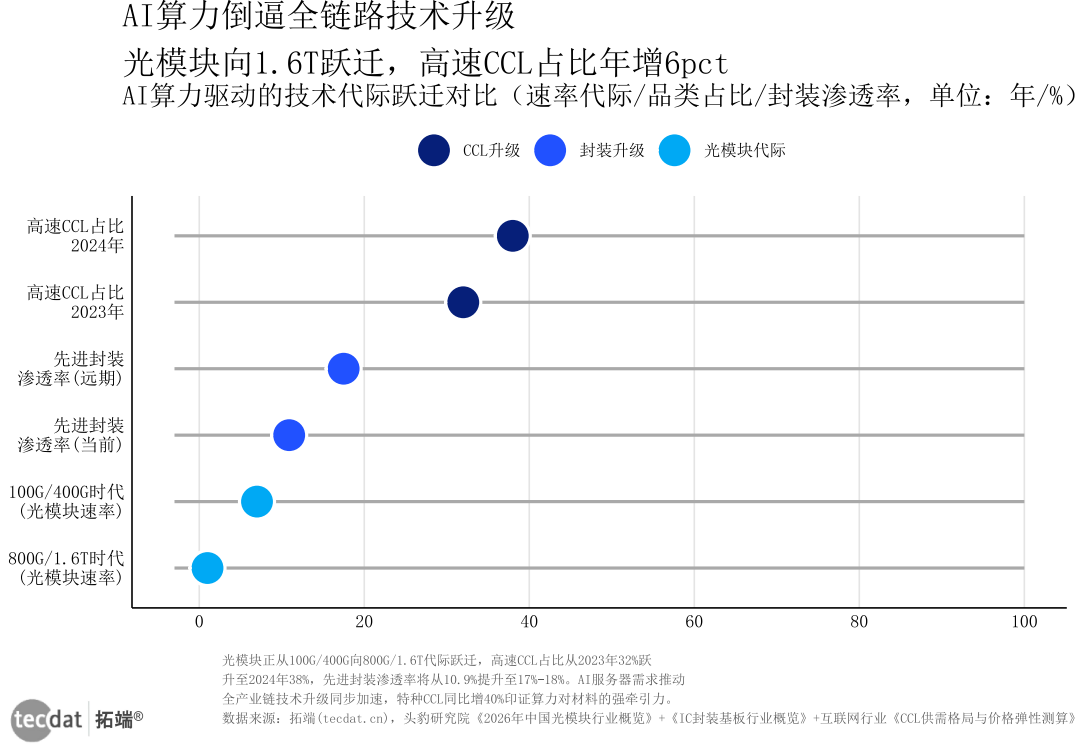

代际升级是最大的变量。从100G到400G再到800G/1.6T,每一代升级带动单模块价值数倍翻升。从图2(AI算力驱动的技术代际跃迁对比,刻度线图图2)中可以看到,光模块正在经历从100G/400G向800G/1.6T的代际跳跃,高速覆铜板占比从2023年的32%跃升至2024年的38%,先进封装渗透率正在从约一成向约一成八的方向攀升。

图2:AI算力驱动的技术代际跃迁对比(刻度线图图2)

图2数据EXCEL及图表PDF模板已分享到会员群

本文节选自拓端发布的《2026AI算力硬件产业链深度洞察:光模块、CCL与国产替换》,如需获取全文内容,可进入拓端官网搜索查看。

第二,CCL覆铜板千亿市场里,高速品类增长40%

CCL(覆铜板,即印刷电路板的基材,相当于电子产品的”地基”)市场规模在2024年突破1000亿元人民币。但总量数据之下是结构性撕裂:传统FR-4覆铜板(消费电子、家电用)增速平缓,而高速特种覆铜板(M7-M10级别,AI服务器用)同比增长40%,市场规模达约57亿美元,占全球CCL市场的38%。

AI服务器对覆铜板的要求从”能导电”升级为”在超高频率下能不失真地传输信号”。这不是换个配方就能搞定的事——树脂体系到玻璃纤维布,全部需要从根基上重构。传统产线根本无法通过简单改造完成升级。

值得注意的是,高速CCL是CCL行业中利润最厚的一块。谁在M7-M10级别有配方积累和量产能力,谁就能拿到这轮AI景气周期的最大红利。

第三,IC封装基板:两道”5%”卡住国产命门

从图6(IC封装基板关键材料国产化率及全球格局,灰底比例条形图图6)可以看到,中国大陆ABF基板全球产值占比不足10%,国产化率仅约5%。更关键的是ABF膜——国产化率低于5%,日本味之素一家锁定了超过九成五的全球市场。

图6:IC封装基板关键材料国产化率及全球格局(灰底比例条形图图6)

图6数据EXCEL及图表PDF模板已分享到会员群

全球IC封装基板市场2025年约217.4亿元(中国口径),预计2030年增长至388.6亿元,年复合增长率约12.3%。万亿级大模型从GPT-1到文心大模型5.0、DeepSeek V4,参数膨胀超过两万倍,对封装基板在布线密度、带宽和延迟上提出了指数级增长的需求。

产能端正在拼。珠海兴森月产能200万颗FC-BGA已试产,广州兴森月产能2000万颗在建,珠海越亚南通二期年产FC-BGA 48万片。时间窗口在2026-2027年——如果产能如期满产,国产ABF基板全球占比有望从不足10%上探至15%-20%。

但最大的风险不在基板制造,而在原料。如果味之素优先供应日韩客户,国内基板产能将面临”有产线无原料”的窘境。ABF膜的国产突破,才是这条赛道的胜负手。

本文节选自拓端发布的《2026AI算力硬件产业链深度洞察:光模块、CCL与国产替换》,如需获取全文内容,可进入拓端官网搜索查看。

值得注意的是,ABF膜的技术壁垒不仅在于配方本身,还在于下游验证周期。一家基板厂商要切换ABF膜供应商,需要经历6-12个月的送样测试和可靠性验证,这意味着即使国产ABF膜在性能上达到可用品级别,从验证通过到规模量产仍需要额外6-12个月。整个替代周期可能长达18-24个月。对于计划在2026-2027年扩产的国内基板厂商来说,原料供应安全是比产能建设更紧迫的挑战。

另一个值得关注的变量是ABF膜的替代技术路线。部分厂商正在探索使用BT树脂或其他改性环氧树脂替代传统ABF膜,虽然性能指标仍有差距,但如果在特定应用场景(如消费级IC封装)取得突破,可能绕开味之素专利壁垒。国内多家材料企业已在相关方向布局,技术跟踪价值较高。

三、产业链利润分配:谁吃肉,谁喝汤,谁啃骨头

图3:光模块与CCL上游成本结构分解(华夫图图3)

图3数据EXCEL及图表PDF模板已分享到会员群

光模块上游成本中直接材料占比约72%,其中光器件(发射/接收组件)占比约五到七成,DSP电芯片(负责光电信号编码解码)占比约一成五到二成五。CCL成本结构如出一辙:直接材料占比约七到八成,电子铜箔约二三成、电子玻纤布约一成八到二成二、树脂约一成二到一成八。

这个成本结构的最大启示是——如果你在中游做组装,七成以上的成本握在上游供应商手里,你的议价空间极其有限。就像一个餐厅,核心食材被两三家供应商锁定,菜的价格和利润不是你定的,是供应商定的。

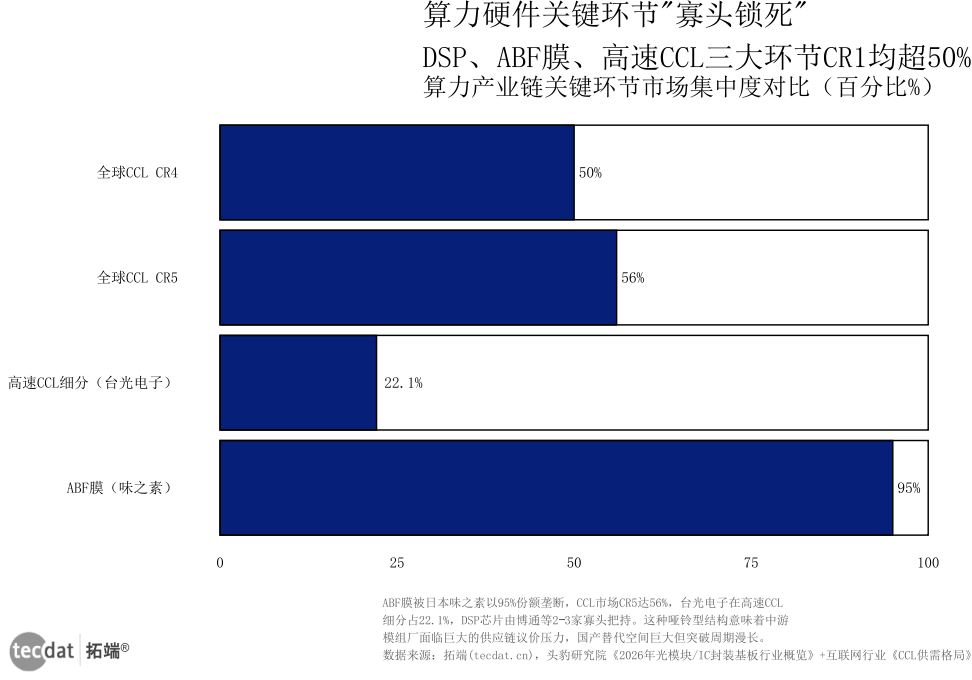

从图8(算力产业链关键环节市场集中度对比,横向比例条形图图8)中可以看出,上游呈现典型的寡头格局:CCL前五家企业合计份额约56%,台光电子在高速CCL细分市场份额约22.1%;ABF膜被日本味之素以超过九成五的份额垄断;DSP电芯片由博通等少数几家把持。

图8:算力产业链关键环节市场集中度对比(横向比例条形图图8)

图8数据EXCEL及图表PDF模板已分享到会员群

相关文章

2026Token经济学全景报告:算力出海与算电协同新风潮 | 附100+报告、数据合集下载

原文链接:https://tecdat.cn/?p=46347

基于利润留存能力、国产替代空间和技术壁垒高度三个维度,AI算力硬件产业链的投资优先级如下:

第一梯队(上游核心材料,利润留存最强): 电子玻纤布(特别是AI级超低介电布)、ABF膜、电子铜箔。供需缺口大、扩产周期长、技术壁垒高、议价能力强——这四个特征同时满足的环节,在整个A股都不多见。

第二梯队(上游芯片,国产替代空间最大): DSP电芯片、高速光器件芯片(EML、硅光)。技术难度最高,但一旦突破,替代空间和利润空间都极为可观。

第三梯队(中游制造,规模优势但利润率承压): 光模块组装、CCL压合、PCB制造。规模壁垒存在,但上游成本转嫁能力强,中游毛利率逐年递减是结构性宿命。

第四梯队(下游应用,受益于AI算力铺开): 电力运营商、AI服务器集成商。安全边际高,但不是弹性最大的选择。

四、电子布:AI算力催生的”工业黄金”

电子布是整条AI算力硬件产业链中供需矛盾最尖锐、价格弹性最极端的单一环节。

从图4(电子布价格弹性对比,半圆环图图4)可以看到一组令人窒息的数据:传统7628电子布从2025年低点的约2.5元/米飙升至当前约8元/米,涨了两倍多。AI一代低介电布(Low Dk,即低介电常数玻璃纤维布,用于高速信号传输)约40元/米,是传统布的16倍。AI二代超低介电布(Ultra Low Dk)约150元/米,是传统布的整整60倍。

图4:电子布价格弹性对比(半圆环图图4)

图4数据EXCEL及图表PDF模板已分享到会员群

为什么?因为需求爆发式增长叠加供给刚性锁死。AI服务器PCB层数从传统服务器的12-16层飙升至20-30层以上,单台AI服务器对电子布的用量是传统服务器的3-5倍。按全球AI服务器出货量年增超过30%算,电子布需求增速远快于CCL整体。

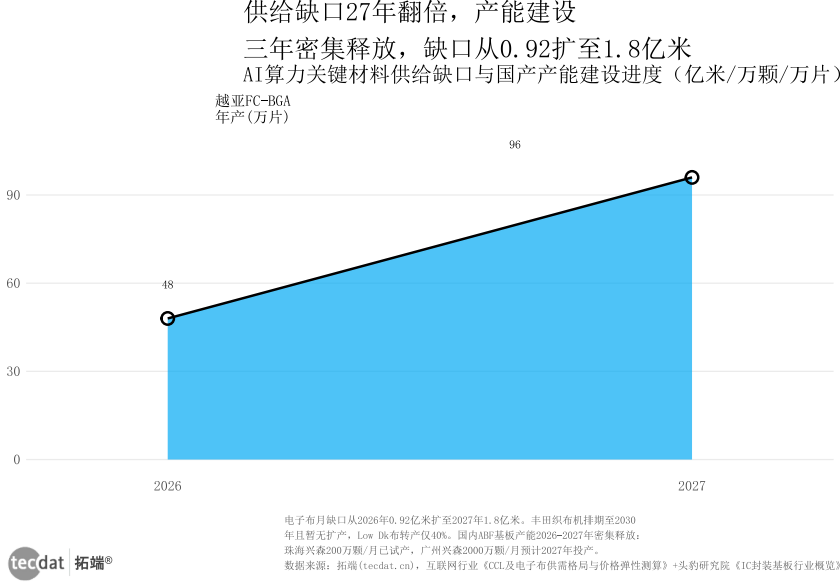

但供给端完全跟不上。从图9(AI算力关键材料供给缺口与国产产能建设进度,多边形条形图图9)中可以看到,电子布月产能缺口2026年约0.92亿米,预计2027年扩大至约1.8亿米。背后的根因只有一个——高性能织布机。丰田织布机排期已至2030年且暂无扩产计划,Low Dk布转产效率仅约四成。

图9:AI算力关键材料供给缺口与国产产能建设进度(多边形条形图图9)

图9数据EXCEL及图表PDF模板已分享到会员群

从供给端看,全球电子布产能高度集中在日本日东纺(Nittobo)、台湾宏辉(由台湾玻璃代工)和中国大陆几家头部企业。日东纺在Low Dk布领域的技术积累最深,专利壁垒最密集,短期内几乎不可能被绕过。国内企业虽然在传统电子布领域有规模优势,但在高端Low Dk/Ultra Low Dk布领域仍处于送样验证阶段。

产能扩张的物理瓶颈在于织布机。高性能电子布需要使用专用喷气织布机,全球主要供应商是日本丰田(Toyota)和比利时必佳乐(Picanol)。丰田的高端机型排期已到2030年,且明确表示不扩产。这意味着即使有企业愿意投入资金建线,也面临”有钱买不到设备”的窘境。二手设备市场同样紧张——能找到的二手织布机多为低端型号,无法满足AI级布的精度要求。

这个环节的投资逻辑非常清晰:谁拥有高性能织布机产能,谁就拥有定价权。在A股市场中,中材科技、光远股份等企业是值得跟踪的标的,但需要密切关注其高端产线的实际投产和送样验证进度。

三种情景推演:

乐观情景:丰田宣布扩产或国产织布机突破,2028年月缺口收窄至0.5亿米以内,AI级布回归40-60元/米。中性情景:缺口维持,2028年AI二代布维持80-120元/米,传统布5-8元/米。悲观情景:需求超预期增长叠加产能持续不足,2028年月缺口突破3亿米,AI级布突破200元/米。

不过,有一个潜在的黑天鹅。如果硅光技术或共封装光学(CPO)方案在未来3年大规模商业化,对传统光模块和PCB的依赖可能大幅下降。但短期内(1-2年),这个替代是渐进的,不会根本改变供需格局。

五、电力:被市场忽视的算力共振器

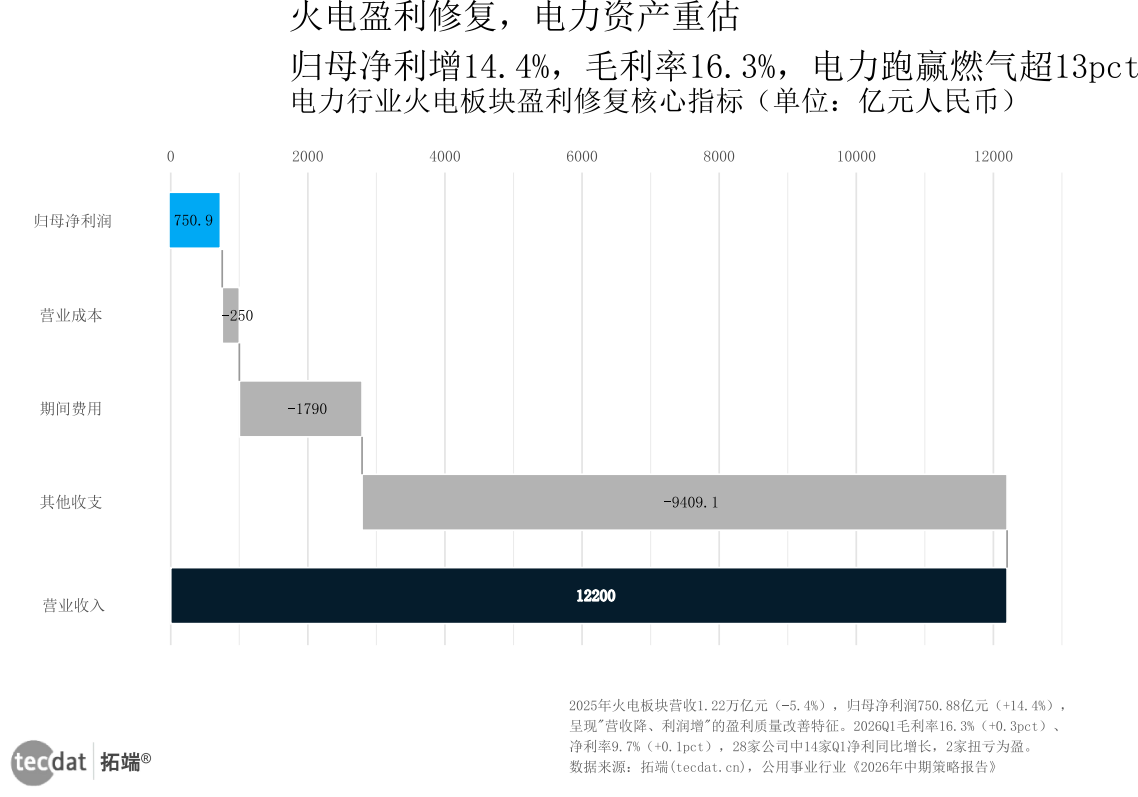

图7:电力行业火电板块盈利修复核心指标(瀑布图图7)

图7数据EXCEL及图表PDF模板已分享到会员群

火电板块正在经历一场经典的”营收降、利润增”的盈利质量跃迁。2025年全年,火电板块营业收入约1.22万亿元,同比下降约5.4%,但归母净利润约750.88亿元,同比增长约14.4%。2026年Q1延续修复态势,毛利率约16.3%,同比提高0.3个百分点。

增长驱动来自两个方面:成本端——煤价回落改善了火电最核心的成本压力。收入端——AI数据中心正在成为新的大用电增量。一座5000机架的数据中心,年用电量可达1-2亿度,相当于一个中型工业企业的全年用电。

从图10(电信运营商与AI厂商资本开支及电力盈利对比,组合图图10)可以看到一个更宏大的结构性转移:电信侧三大运营商资本开支随5G建设高峰退坡而收缩;AI侧百度、腾讯、阿里巴巴资本开支持续攀升,且内部结构向AI算力集群倾斜。

图10:电信运营商与AI厂商资本开支及电力盈利对比(组合图图10)

图10数据EXCEL及图表PDF模板已分享到会员群

电力板块的投资价值正从”防御性配置”向”成长+防御双属性”转变。关注用电结构中数据中心占比提升的区域性电力运营商,以及绿电交易规模领先的企业——它们可能是这轮AI算力浪潮中最被低估的受益者。

六、市场最大的误判:把营收增长等同于利润增长

市场普遍认为:AI算力硬件是确定性极高的增长赛道,买入产业链龙头即可享受行业红利。

实际情况要残酷得多。中游光模块组装商的利润窗口只有1-2年——上一代产品的利润刚吃进嘴里,下一代产品价格战的阴影就已经压到头顶。营收增长和毛利率下降的”剪刀差”才是AI算力硬件产业链最大的隐忧。真正利润留存最强的环节在上游材料——电子布、ABF膜、高速CCL。投资者和创业者应向上游聚焦,关注材料配方和产能建设能力,而非追逐中游的营收增长幻象。

七、对比表:四份报告交叉验证

| 报告名称 | 核心结论 | 关键数据 | 分析视角 | 数据差异原因 |

|---|---|---|---|---|

| 头豹研究院《2026年中国光模块行业概览》 | 中国光模块市场5年CAGR 12%,中游毛利率递减,利润向上游芯片集中 | 2025年369.7亿元→2029年574.7亿元,全球CAGR 22%超中国 | 中国市场聚焦,侧重产业链利润分配 | 统计口径为中国光模块市场规模(含国内销售与出口) |

| 互联网行业《CCL及电子布供需格局与价格弹性测算》 | 电子布月缺口0.92-1.8亿米,AI级布价格达传统布60倍 | CCL全球千亿人民币,高速CCL占比38%且同比增40% | 供给侧瓶颈分析,侧重价格弹性 | 统计范围为全球CCL市场与电子布供需 |

| 头豹研究院《2026年中国IC封装基板行业概览》 | ABF基板与ABF膜国产化率均不足5% | 中国IC基板2025年217.4亿元→2030年388.6亿元 | 国产替代视角,侧重产能建设进度 | 统计口径为中国IC封装基板产值 |

| 公用事业行业《2026年中期策略报告》 | 电力资产定价重估,火电毛利率改善 | 火电归母净利+14.4%,毛利率16.3% | 电力行业投资策略视角 | 统计口径为A股火电上市公司 |

八、风险:三个必须正视的达摩克利斯之剑

风险一:AI算力投资增速放缓或不达预期。

如果中美科技脱钩加剧或AI商业化落地不及预期,数据中心建设可能推迟,直接冲击光模块、CCL、IC基板全线需求。

报告没说的是:国内AI算力需求中有相当比例来自”政策驱动型”而非”商业驱动型”项目。如果政策风向变化,部分项目可能被砍。

应对方案:在投资组合中配置一定比例防御性资产(如电力运营商),对冲AI硬件赛道的高波动性。

社群支持:会员群可获取覆盖AI算力全产业链的45份最新机构研报,与800+从业者交流需求趋势判断。

风险二:上游材料供应中断或价格大幅上涨。

ABF膜如果遭遇味之素供应限制,国内IC基板新建产能将面临”有产线无原料”的困境,投资回报期可能从3年延长至5年以上。

报告没说的是:味之素已在马来西亚和泰国布局第二供应源,但新产能首批客户大概率是日韩台IC基板厂商,大陆企业可能排在末位。

应对方案:关注国产ABF膜供应商(如生益科技、华正新材)的研发和送样进展,一旦通过下游验证,即为重大催化。

社群支持:会员群提供全球ABF膜供应商产能跟踪数据库,定期更新主流厂商的送样和验证进度。

风险三:技术路线替代——CPO和硅光技术可能改写游戏规则。

如果共封装光学(CPO)或硅光技术在2-3年内大规模商用,传统可插拔光模块和PCB需求量将大幅下降,相关产业链估值需要重估。

报告没说的是:CPO的实际落地速度取决于交换机厂商的配合度和产业链配套成熟度。短期(1-2年)内CPO不会对传统光模块构成实质威胁——但这不等于可以无视它。

应对方案:关注头部光模块企业(如中际旭创、新易盛)在硅光和CPO方面的技术储备,评估其技术切换能力。没有技术储备的企业,风险敞口最大。

社群支持:会员群定期分享硅光和CPO技术路线图,跟踪博通、思科、英伟达等厂商的CPO产品路线和量产时间表。

九、行动建议:本周就可以动手的三件事

能力建设: 调研本地或区域内的光模块/CCL/IC基板产业园区政策,了解入园门槛、补贴力度和产能配套条件。AI算力硬件是重资产赛道,园区的政策支持力度往往决定了项目的成败。

思维升级: 完成从”看需求端”到”看供给端”的认知跃迁。AI算力硬件不是”需求有多大市场就有多大”的赛道,而是”供给卡在哪里,利润就锁死在哪里”的格局。建立”产能缺口→价格弹性→利润分配”的三维分析框架。

即刻行动: 第一,查阅本地智能计算中心规划和建设进度,评估所在区域的电力基础设施配套状况。第二,关注生益科技、兴森科技、深南电路等IC基板赛道核心企业的最新产能公告和机构调研纪要。第三,加入拓端会员群获取AI算力硬件产业链的最新数据图表和行业报告。

十、按用户场景推荐报告

| 用户类型 | 推荐报告 | 报告价值 |

|---|---|---|

| 中小企业主 | 互联网行业《CCL及电子布供需格局与价格弹性测算》(重点推荐)、头豹研究院《2026年中国光模块行业概览》 | 了解上游材料供需缺口和价格走势,评估投资机会和风险窗口 |

| 品牌方战略负责人 | 头豹研究院《2026年中国IC封装基板行业概览》(重点推荐)、公用事业行业《2026年中期策略报告》 | 了解国产替代真实进度,评估供应链安全风险 |

| 产业资本战投部 | 头豹研究院《2026年中国光模块行业概览》(重点推荐)、《2026年中国IC封装基板行业概览》、互联网行业《CCL及电子布供需格局与价格弹性测算》 | 完整覆盖AI算力硬件三大赛道的市场空间、利润分配、竞争格局 |

| 跨境出海创业者 | 头豹研究院《2026年中国光模块行业概览》(重点推荐)、公用事业行业《2026年中期策略报告》 | 了解中国光模块企业海外竞争力,评估出海可行性 |

十一、总结

1. AI算力硬件三大赛道(光模块、CCL、IC封装基板)均处于高速增长期,但利润分配极不均衡:上游材料和芯片环节留存了产业链绝大部分价值增量,中游制造面临毛利率逐年递减的困境。

2. 电子布是当前供需矛盾最尖锐、价格弹性最大的环节,AI级超低介电布价格达传统布60倍,月产能缺口从0.92亿米扩大到1.8亿米,供给侧约束短期内无解。

3. IC封装基板国产替代正在从0到1攻坚,ABF基板和ABF膜国产化率均不足5%,但2026-2027年产能密集释放,是产业资本最值得关注的单点突破机会。

获取文末所有报告数据,进交流群,加:tecdat_cn

核心数据表格汇总

| 指标 | 数据 | 来源 |

|---|---|---|

| 中国光模块市场规模(2025→2029) | 369.7亿元→574.7亿元,CAGR 12% | 头豹研究院 |

| 全球光模块市场CAGR | 22% | 头豹研究院 |

| CCL市场规模(2024) | 超1000亿元,高速CCL占比38% | 互联网行业 |

| 高速CCL同比增速 | 40% | 互联网行业 |

| 电子布月产能缺口(2026→2027) | 0.92亿米→1.8亿米 | 互联网行业 |

| AI二代电子布价格 | 约150元/米(传统布60倍) | 互联网行业 |

| 中国IC基板市场(2025→2030) | 217.4亿元→388.6亿元,CAGR 12.3% | 头豹研究院 |

| ABF基板国产化率 | ~5% | 头豹研究院 |

| ABF膜国产化率 | <5% | 头豹研究院 |

| 火电归母净利润同比 | +14.4% | 公用事业行业 |

| 火电毛利率(2026Q1) | ~16.3% | 公用事业行业 |

本专题内的参考报告(PDF)目录

- 2026年中国光模块行业概览:AI算力从芯片到光纤的关键一跃.pdf 2026-07-15

- 2026年中国IC封装基板行业概览:算力时代下国产IC封装基板的高端化突围.pdf 2026-07-14

- 公用事业行业2026年中期策略报告:电力资产再定价,价格修复、气候催化与算力需求共振.pdf 2026-07-14

- 互联网行业:AI算力需求拉长景气周期,CCL及电子布等供需格局与价格弹性测算.pdf 2026-07-14

- AI大模型行业深度:效率革命重构生态,算力与应用双轮驱动.pdf 2026-07-09

- AI上游材料四层级全景拆解:算力基建浪潮下的材料革命.pdf 2026-07-09

- 新技术系列报告-玻璃基板专题1:AI算力引领封装升级.pdf 2026-07-05

- 算电协同:能源与算力发展新范式.pdf 2026-07-05

- 2026中国车载算力解决方案洞察报告–AI Box篇-亿欧智库.pdf 2026-07-03

- 电子行业专题:AI算力浪潮奔涌,上游电子元件及原材料有望迎量价共振新周期.pdf 2026-07-02

- PCB上游材料深度:AI算力链下的卖铲人结构性机会.pdf 2026-06-24

- 玻璃基板系列报告:AI算力时代先进封装核心材料.pdf 2026-06-25

- PCB油墨行业深度:AI算力驱动材料升级,从阻焊保护到高端光刻.pdf 2026-06-24

- 2026AI算力全产业链全景分析报告-摩根大通.pdf 2026-06-14

- 全球算力共振,AIDC大时代.pdf 2026-06-12

- 光模块测试仪器专题报告:AI算力驱动代际升级,国产替代正当时.pdf 2026-06-10

- 算电协同深度报告:AI驱动算力电力融合新周期.pdf 2026-05-14

- 建筑材料行业深度报告:电子布,算力时代的PCB关键基材.pdf 2026-06-07

- 半导体行业深度跟踪:AI拉动从算力芯片扩散明显.pdf 2026-05-19

- 国产算力崛起,内外双轮驱动下的自主生态突围.pdf 2026-03-11

等其他100+份精选AI算力行业报告已分享至会员群(进群获取完整目录)

文章图表清单

| 序号 | 图表名称 | 图表类型 |

|---|---|---|

| 图1 | AI算力核心硬件市场空间测算 | 折线图 |

| 图2 | AI算力驱动的技术代际跃迁对比 | 刻度线图 |

| 图3 | 光模块与CCL上游成本结构分解 | 华夫图 |

| 图4 | 电子布价格弹性对比 | 半圆环图 |

| 图5 | AI大模型参数规模演进与智能算力占比 | 双轴图 |

| 图6 | IC封装基板关键材料国产化率及全球格局 | 灰底比例条形图 |

| 图7 | 电力行业火电板块盈利修复核心指标 | 瀑布图 |

| 图8 | 算力产业链关键环节市场集中度对比 | 横向比例条形图 |

| 图9 | AI算力关键材料供给缺口与国产产能建设进度 | 多边形条形图 |

| 图10 | 电信运营商与AI厂商资本开支及电力盈利对比 | 组合图 |

本专题精选行业报告已分享至会员群(进群获取完整目录)

更多参考报告(续)

- 2026年机械设备行业年度策略:算力投资方兴未艾,人形机器人、固态电池产业加速.pdf 2026-05-13

- AI奔赴星辰大海,太空算力打开商业航天新篇章.pdf 2026-05-12

- 电力设备行业深度:国内外算力需求爆发,关注AIDC柴发投资机会.pdf 2026-05-12

- 电子行业研究:算力硬件业绩高增长,继续看好AI、存储与自主可控产业链.pdf 2026-05-12

- 计算机行业AI模型系列(三):DeepSeek V4和Kimi K2.6:性能跃升,国产算力适配加快.pdf 2026-05-08

- 数据中心系列研究(2):”智能算力枢纽”转型进行时.pdf 2026-05-08

- 中国信通院:2026年智能算力服务研究报告.pdf 2026-05-07

- 从博通、世芯电子到国产ASIC:推理重塑算力范式.pdf 2026-05-07

- 超节点:国产算力进攻的”矛”.pdf 2026-04-29

- 浙商证券:AIDC与算力租赁专题.pdf 2026-04-29

- 计算机行业研究:北美算力租赁研究.pdf 2026-04-28

- 科技行业:AGENT加速有望驱动算力通胀持续.pdf 2026-04-28

- 商发&燃机系列报告之一:算力需求增长加剧电力缺口.pdf 2026-04-28

- 算力重构:从模型训练迈向推理主导的新时代.pdf 2026-04-28

- 计算机行业”中国AI核心资产”系列(3):算力租赁.pdf 2026-04-28

- QingCloud:青云AI算力产品与服务手册.pdf 2026-04-27

- 申万宏源:算力需求增长加剧电力缺口,燃机市场打开成长空间.pdf 2026-04-24

- 计算机行业AI+2026算力系列(四):GTC英伟达升级Agent算力产品.pdf 2026-04-23

- 汽车+AI前瞻系列-服务器液冷专题:算力提升催化液冷需求.pdf 2026-04-23

- 计算机行业:国产算力调度运营的机会.pdf 2026-04-22

- AI算力”卖水人”专题系列(9),通信测试设备.pdf 2026-04-20

- 电子行业深度报告:AI算力浪潮起,PCB迎结构性机遇.pdf 2026-04-20

- 超节点:26年国产算力破局之道.pdf 2026-04-20

- 电子玻纤布深度研究报告:算力基石催化高端需求.pdf 2026-04-14

- 电子2026年度策略:算力闭环加速,重塑价值新锚点.pdf 2026-04-12

- AI珠峰系列五:CPO渐行渐近,有望重构高效算力互连架构.pdf 2026-04-10

- 机械行业太空光伏深度报告-双轨驱动:商业航天+算力革命.pdf 2026-04-09

- AI回收深度(一):AI隐形赛道-算力狂飙,回收掘金.pdf 2026-04-07

- 电子行业年度策略:AI开启新一轮硬件通胀,国产算力加速突围.pdf 2026-04-06

- AI芯片荒:当算力成为比电力更稀缺的资源.pdf 2026-04-05

- 算电协同:算力时代的能源重构,新能源需求出现新增长极.pdf 2026-04-05

- 财通证券-英伟达-NVDA.US-从AI芯片到算力工厂.pdf 2026-04-03

- 国联民生证券:太空行业深度报告:SpaceX.pdf 2026-04-03

- 半导体行业2026年策略:聚焦算力、自主可控与存储周期.pdf 2026-03-29

- 计算机行业年度策略:国产算力全面突破,AI应用即将爆发.pdf 2026-03-25

- 人工智能的力量:灵活算力——AI增长的下一个浪潮.pdf 2026-03-23

- 国产算力行业深度:驱动因素、政策支持、产业进程.pdf 2026-03-21

- 太空光伏专题(二)市场篇:通信奠基、算力爆发.pdf 2026-03-19

- 量子计算新范式,加速算力新革命.pdf 2026-03-18

- 机械设备行业深度报告:金刚石:AI算力革命突破应用边界.pdf 2026-03-18

- 国防军工行业太空算力专题:构建天基智能网络.pdf 2026-03-17

- 国产算力崛起,内外双轮驱动下的自主生态突围.pdf 2026-03-11

- 计算机行业GenAI系列(二十七):Token高速增长的背后.pdf 2026-03-11

- 中国信通院:先进计算暨算力发展指数蓝皮书(2025年).pdf 2026-03-10

- 电子行业专题研究:算力瓶颈加速突破,HBM确立核心中枢地位.pdf 2026-03-10

- 2026年电子行业年度策略:端云算力同频共振.pdf 2026-03-09

2026中国电商AI应用白皮书:AI融合、全球格局与直播跃迁 | 附100+报告、数据合集下载

2026中国电商AI应用白皮书:AI融合、全球格局与直播跃迁 | 附100+报告、数据合集下载 2026智能网联汽车行业深度分析:智驾、座舱与出海 | 附100+报告、数据合集下载

2026智能网联汽车行业深度分析:智驾、座舱与出海 | 附100+报告、数据合集下载 2026中国教师生成式人工智能应用报告:教育AI化、智能眼镜与政策跃迁 | 附100+报告、数据合集下载

2026中国教师生成式人工智能应用报告:教育AI化、智能眼镜与政策跃迁 | 附100+报告、数据合集下载 2026年机器人产业发展及影响研究报告:量产元年核心部件投资图谱 | 附100+报告、数据合集下载

2026年机器人产业发展及影响研究报告:量产元年核心部件投资图谱 | 附100+报告、数据合集下载