中国教师AI报告:教育AI化、智能眼镜与政策跃迁

一位沿海城市的教育培训机构创始人最近发现,自己花重金采购的AI教学系统使用率不到三成,老师们宁可继续用老办法备课也不愿碰那套”高科技”。

本文完整报告数据图表和文末参考报告合集(PDF)已分享至会员群

一位沿海城市的教育培训机构创始人最近发现,自己花重金采购的AI教学系统使用率不到三成,老师们宁可继续用老办法备课也不愿碰那套”高科技”。这不是个例,而是当下教育行业AI化浪潮中最真实的矛盾缩影。 教师对AI的认知远超预期但焦虑同样深重,AI智能眼镜教育市场正经历5年68倍的爆发式增长,而十五五规划正在以前所未有的力度重塑教育资源配置格局。

一 教师AI认知与行为的深层矛盾:近全员投入但焦虑远超预期

教育部教育技术与资源发展中心发布的《教育部:中国教师生成式人工智能应用报告(2026)》提到一个出人意料的事实:覆盖30个省份8.6万份有效问卷的调查显示,近全员教师主动学习AI工具,超过九成二尝试将AI融入课堂教学。

这个数据打破了”教师抵触AI”的行业刻板印象。但真正的矛盾在于另一组数字。

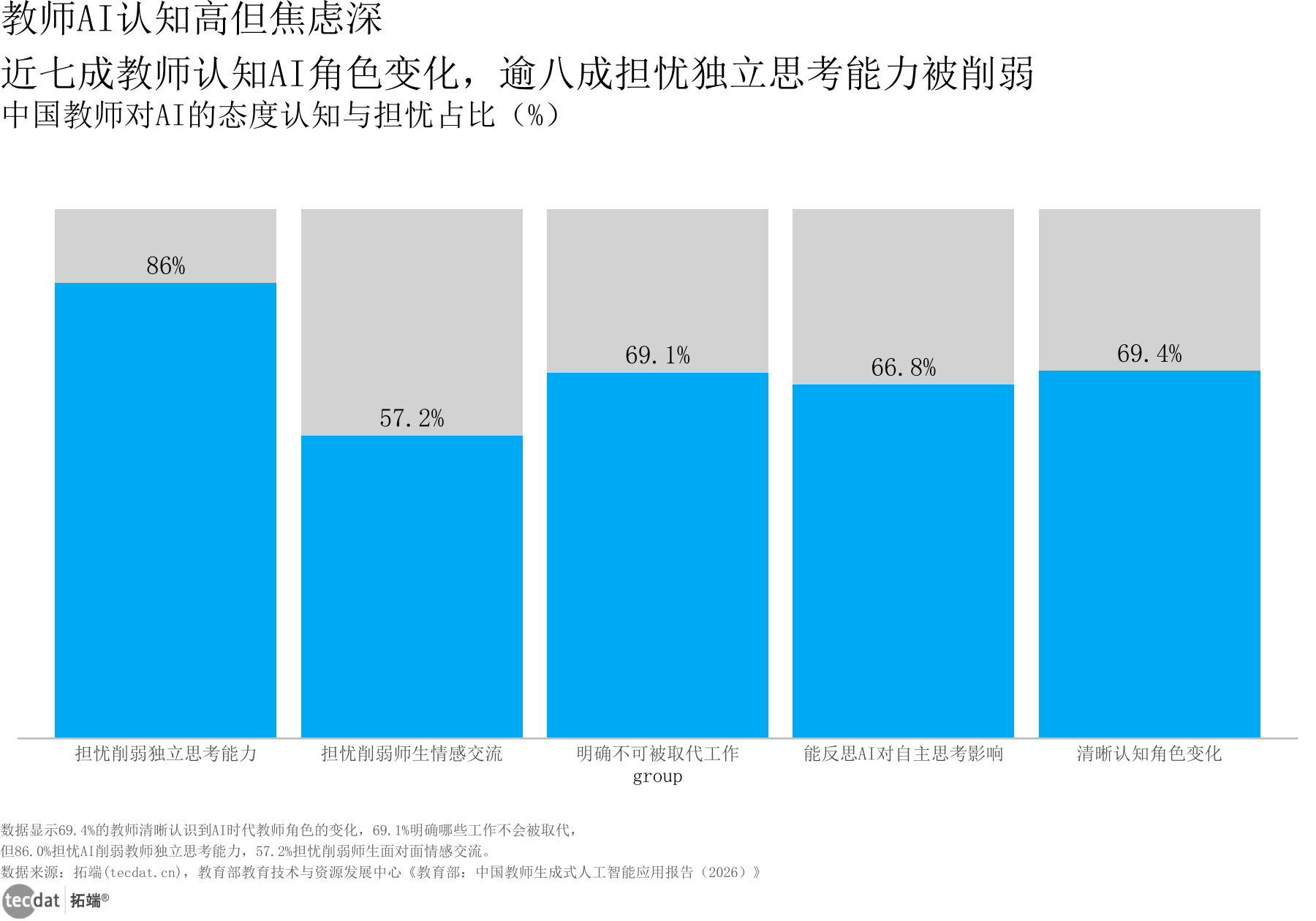

从 图1(中国教师对AI的态度认知与担忧占比) 中可以看到,近七成教师清晰认识到AI时代教师角色的变化,近七成明确哪些工作不会被取代,但超过八成半担忧AI削弱教师独立思考能力,超过五成七担忧削弱师生面对面情感交流。

图1: 中国教师对AI的态度认知与担忧占比(灰底比例条形图图表1)

数据EXCEL及图表PDF模板已分享到会员群

图1数据EXCEL及图表PDF模板已分享到会员群

教师的核心焦虑并非”技术不会用”这类操作性问题,而是AI对教育本质的深层影响。这种焦虑的深度与认知的广度形成鲜明对比,意味着政策制定者和教育科技公司不能仅靠提供工具来解决问题。

信息图1: 教师AI认知全景图

数据EXCEL及图表PDF模板已分享到会员群

信息图1图表PDF模板已分享到会员群

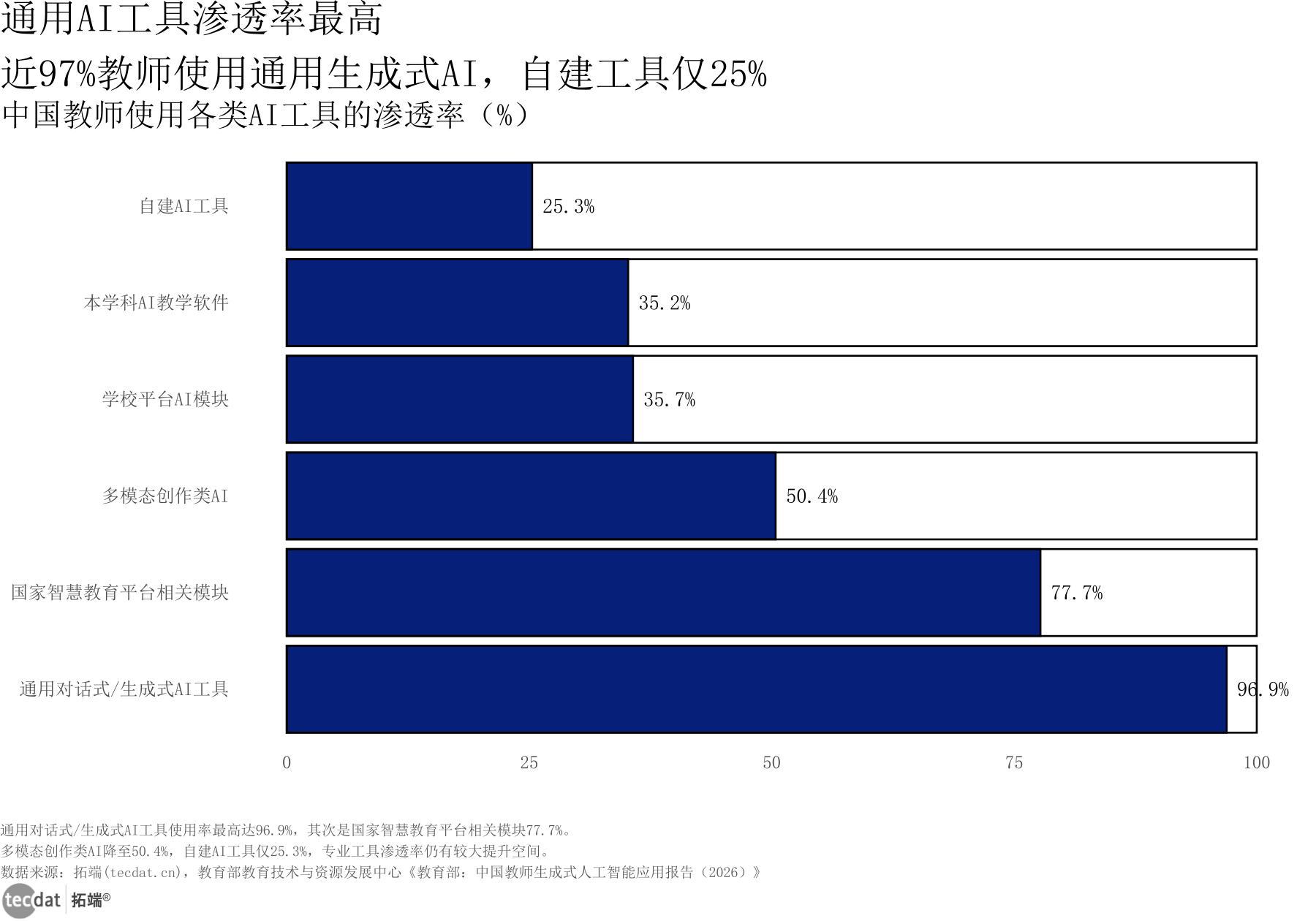

从 图2(中国教师使用各类AI工具的渗透率) 来看,通用对话式和生成式AI工具的使用率接近全员覆盖,国家智慧教育平台相关模块也超过七成七。但专业工具层面出现了陡峭的断层:多模态创作类AI降至五成,本学科AI教学软件仅三成五,自建AI工具更是低至两成五。

图2: 中国教师使用各类AI工具的渗透率(横向比例条形图图表2)

数据EXCEL及图表PDF模板已分享到会员群

图2数据EXCEL及图表PDF模板已分享到会员群

解读: 通用工具与国家级平台主导供给,专业工具和自建工具存在巨大供给缺口。这意味着教育AI市场的机会不在通用层,而在垂直学科和校本化定制层。

对教育科技公司的建议: 通用AI工具赛道已经红海化,下一波增长在学科专属AI教学软件和校本定制化解决方案。三成五的本学科AI教学软件渗透率说明这个市场远未饱和。

相关文章 2026年人工智能AI未来报告:智能体、元宇宙、教育、商业化落地|附400+份报告PDF、数据、可视化模板汇总下载 原文链接:https://tecdat.cn/?p=45004

教师AI工具使用渗透率背后的三大瓶颈

从 图3(中国教师AI应用行为与挑战占比) 中可以进一步看到教师面临的具体挑战。近全员教师选择”学习并尝试更多AI工具”,超过九成二选择”将AI融入课堂教学”,但近七成找不到合适资源,近六成三遭遇技术不稳定问题,近四成五认为学习成本高。

从 图3(中国教师AI应用行为与挑战占比) 中可以看到进一步的具体数据。

图3数据EXCEL及图表PDF模板已分享到会员群

解读: 意愿高但落地受阻,瓶颈不在教师端而在供给端。资源适配和技术稳定性是教育AI公司必须攻克的两座大山。

对中小企业主的建议: 如果想切入教育AI市场,优先解决”67.4%教师找不到合适资源”这个痛点,而非一味堆砌AI功能。具体路径是:第一步做教师需求调研,第二步开发学科专属资源库,第三步建立稳定性保障机制。

更多详细数据和细分赛道分析已整理到会员群,进群可获取全文图表数据及PDF模板。

二 AI智能眼镜教育市场:5年68倍增长的爆发与隐忧

北京师范大学智慧学习研究院发布的《2026AI智能眼镜教育产业蓝皮书》揭示了一个正在爆发的赛道。

TAM/SAM/SOM市场空间测算

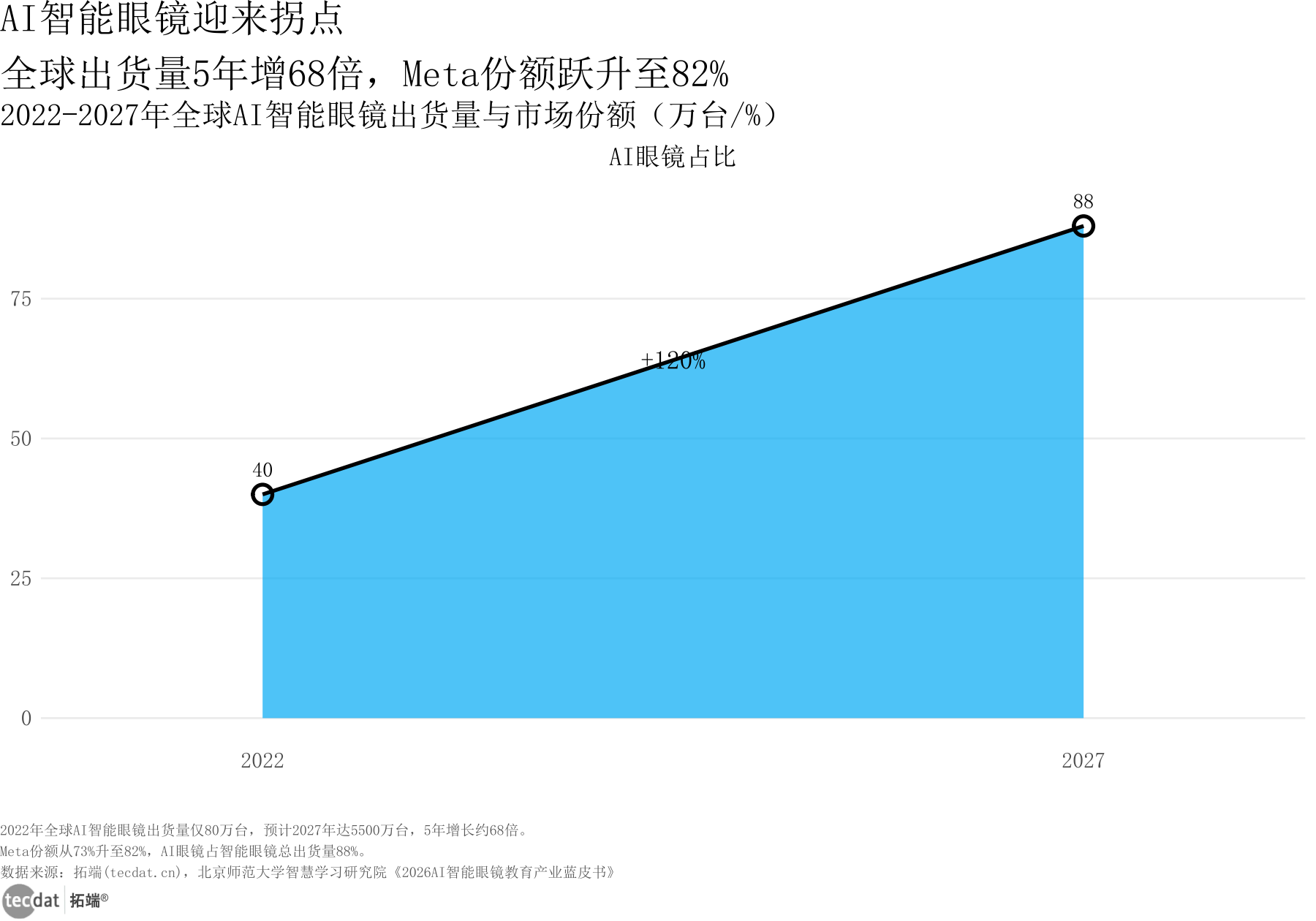

TAM(总可用市场): 2027年全球AI智能眼镜出货量预计达5500万台,5年增长约68倍。AI眼镜占智能眼镜总出货量近九成,教育场景正成为最大增量来源。

SAM(可服务市场): 中国2026年AI智能眼镜出货量预计达491.5万台,同比增长一倍。智慧教育平台1.78亿用户为AI眼镜教育应用提供了巨大的用户基础。

SOM(可获得市场): 教育部在17省市18所高校开展试点,1500所中小学参与,累计培训297万人次。政策窗口期2027年第四季度关闭,投资窗口18至30个月。

从 图4(全球AI智能眼镜出货量与市场份额) 可以看到这一爆发趋势的完整轮廓。2022年全球出货量仅80万台,到2027年预计飙至5500万台。更关键的是Meta的市场份额从七成三升至八成二,寡头格局持续强化。

图4: 全球AI智能眼镜出货量与市场份额(时间增长对比多边形条形图图表4)

数据EXCEL及图表PDF模板已分享到会员群

图4数据EXCEL及图表PDF模板已分享到会员群

信息图3: AI智能眼镜教育产业进化路线图

数据EXCEL及图表PDF模板已分享到会员群

信息图3图表PDF模板已分享到会员群

增长驱动因子拆解

第一个驱动力是 政策窗口 。教育部2025年启动人工智能赋能教育试点,覆盖17个省市和18所高校。30个地市区县推进”三个课堂”覆盖18.8万名教师,政策锚点指向2027年新一代智能终端应用普及率超过七成,2030年超过九成。

第二个驱动力是 技术成熟 。AI眼镜占智能眼镜总出货量的比重已达近九成,意味着AI功能从可选项变成了标配。中国智能眼镜专利存量约1.77万项,技术积累足够支撑规模化落地。

第三个驱动力是 教育场景刚需 。1500所中小学试点提供了政策驱动的入场机会,4.3万间智能教室和研训室的基础设施已经就位。

从 图5(中国AI智能眼镜教育市场关键指标) 可以看到这些关键数据的全景。

从 图5(中国AI智能眼镜教育市场关键指标) 中可以看到详细数据。

图5数据EXCEL及图表PDF模板已分享到会员群

三年情景化增长预测

乐观情景: 若政策试点加速扩展且国产厂商突破技术瓶颈,2027年中国AI眼镜教育市场出货量可达800万台以上。

中性情景: 按当前翻倍增速延续,2027年出货量约600万台。

悲观情景: 若Meta寡头格局压制国产厂商空间且教育预算收紧,增速可能回落至50%以下。

核心风险

Meta份额从七成三升至八成二形成的寡头格局是最大风险。国产厂商突围需依托教育场景差异化,2026至2027年是关键两年。

更多详细数据和细分赛道分析已整理到会员群,进群可获取全文图表数据及PDF模板。

三 GEO营销合规风暴:86倍增长背后的88%非官方信源

校长邦和教育宝发布的《教育行业GEO白皮书VI.O:AI时代的合规、可持续增长指南》揭示了一个矛盾极其尖锐的市场。

市场爆发的另一面

中国GEO市场从2025年6亿元攀升至2030年518亿元,五年增长86倍。AI带来的高质量用户决策效率超过传统渠道3倍。教育行业GEO正在重构营销决策链。

从 图6(中国GEO市场规模与教育行业关键指标) 可以看到完整的数据画面。

从 图6(中国GEO市场规模与教育行业关键指标) 中可以看到详细数据。

图6数据EXCEL及图表PDF模板已分享到会员群

但白皮书同时披露了一个令人不安的数据:标题含”排行榜”的短视频一个月新增200万条,其中近九成来自非官方信源发布。2026年央视3·15曝光了AI大模型”投毒”全流程,海量低质虚假内容正在严重污染教育行业的数据生态。

信息图5: GEO营销合规挑战全景图

数据EXCEL及图表PDF模板已分享到会员群

信息图5图表PDF模板已分享到会员群

解读: GEO市场爆发式增长的背后是合规性严重缺位。近九成非官方信源意味着教育机构在GEO营销中面临极高的数据污染风险,直接影响决策准确性和品牌信誉。

对品牌方战略负责人的建议: 建立官方信源发布机制是第一优先级。CST评分模型涵盖客观性、专业性、时效性、实操性四个维度,教育机构应围绕这四维标准构建内容合规体系。

更多详细数据和细分赛道分析已整理到会员群,进群可获取全文图表数据及PDF模板。

四 K-12教育科技成效分化:58%认可但中学生主动学习率不足四成

PowerSchool Research Institute发布的《2026年K-12教育科技脉搏报告》呈现了一个成效分化的图景。

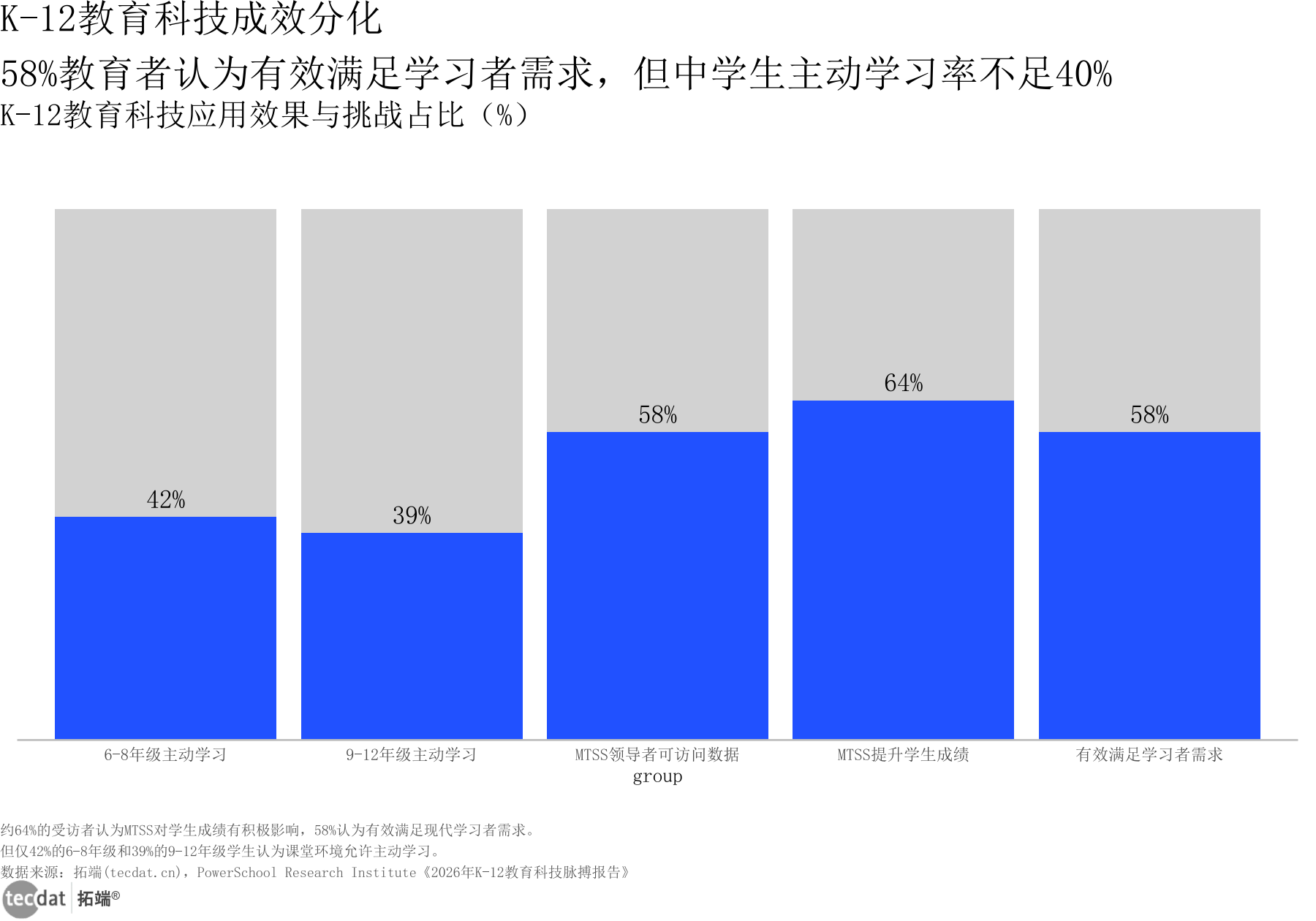

从 图7(K-12教育科技应用效果与挑战占比) 可以看到,近六成四的受访者认为MTSS(即多层学生支持系统,一种根据学生需求分层提供学业和行为干预的框架)对学生成绩有积极影响,近六成认为有效满足现代学习者需求。但仅四成二的6至8年级学生和不到四成的9至12年级学生认为课堂环境允许主动学习。

图7: K-12教育科技应用效果与挑战占比(灰底比例条形图图表6)

数据EXCEL及图表PDF模板已分享到会员群

图7数据EXCEL及图表PDF模板已分享到会员群

从 信息图2(K-12教育科技成效分化图) 可以看到更全面的数据。

信息图2图表PDF模板已分享到会员群

五成教育者认为AI有助于招聘和留住优秀教师。从 图8(K-12教育中家庭参与和资源管理关键指标占比) 来看,近七成八的学区管理者将出勤问题列为首要关注,六成利用移动应用和门户改善家校互动。

从 图8(K-12教育中家庭参与和资源管理关键指标占比) 中可以看到详细数据。

图8数据EXCEL及图表PDF模板已分享到会员群

解读: 教育科技的成效认可度已达近六成,但从”工具可用”到”学生主动”之间存在巨大鸿沟。中学生主动学习率不足四成说明当前教育科技产品设计偏重管理端而非学习端。

对教育科技产品经理的建议: 重新审视产品优先级,从管理者视角转向学生视角。出勤率近八成的关注度说明管理工具市场已饱和,学习端主动参与工具是下一个蓝海。

更多详细数据和细分赛道分析已整理到会员群,进群可获取全文图表数据及PDF模板。

五 十五五教育大跃迁:从规模扩张到质量与结构优化

国联证券发布的《”十五五”规划纲要教育观察》梳理了未来五年教育资源配置的完整蓝图。

政策催化锚定

“十五五”规划首次将教育同生育友好型社会、健康中国、应对人口老龄化一起部署,要求健全与人口变化相适应的教育资源配置机制。这是一个历史性的政策信号,意味着教育规划从孤立系统变成了人口战略的核心组件。

从 图9(中国”十四五”vs”十五五”教育发展核心指标对比) 可以看到全面跃升的指标体系。学前教育毛入园率从九成提升至九成五,高等教育毛入学率从六成提升至六成五。值得注意的是高中阶段完成率从九成二降至八成八,这并非倒退而是从升学率导向转向质量导向的战略调整。

从 图9(中国”十四五”vs”十五五”教育发展核心指标对比) 中可以看到详细数据。

图9数据EXCEL及图表PDF模板已分享到会员群

从 信息图4(十五五教育资源配置路线图) 可以看到全面规划。

信息图4图表PDF模板已分享到会员群

资源扩容规模

从 图10(”十五五”时期教育资源建设规划目标) 来看,规划明确了大规模教育资源扩容:新建改扩建2万所幼儿园增加普惠学位400万个以上,新建改扩建中小学校4000所以上,建设100所”国门学校”,设立1000所以上优质普通高中。

从 图10(”十五五”时期教育资源建设规划目标) 中可以看到详细数据。

图10数据EXCEL及图表PDF模板已分享到会员群

同时提升100所中西部本科高校办学条件,建设200所左右高水平应用型本科高校、150个左右国家产教融合创新平台。支持建设200所以上高水平高职学校和600个以上高水平专业。

人口结构倒逼

从 图11(中国人口结构与教育资源配置关键指标) 可以看到人口结构对教育配置的倒逼效应。截至2025年底中国技能人才总量超2.2亿人,其中高技能人才超7200万。但2024年60岁及以上老年人口突破4亿,进入重度老龄化阶段。

从 图11(中国人口结构与教育资源配置关键指标) 中可以看到详细数据。

图11数据EXCEL及图表PDF模板已分享到会员群

劳动年龄人口平均受教育年限提到11.7年,3岁以下入托率提高6个百分点。这些指标与新建2万所幼儿园的计划形成呼应,人口结构变化正在倒逼教育进行结构性转型。

解读: 十五五的教育规划逻辑从”建学校扩学位”转向了”调结构提质量”。人口老龄化突破4亿意味着教育系统必须在萎缩的学龄人口和扩张的终身学习需求之间重新分配资源。

对产业资本战投部的建议: 关注三条投资主线:一是学前教育普惠化带来的装备升级需求,二是职业教育和产教融合平台的建设窗口,三是”国门学校”对应的教育出海基础设施。

更多详细数据和细分赛道分析已整理到会员群,进群可获取全文图表数据及PDF模板。

六 中国高等教育范式跃迁:23年增3.8倍但人才结构仍是短板

教育部吴岩发布的《中国范式的高等教育报告》提供了高等教育23年跃迁的完整数据。

规模跃迁

从 图12(中国高等教育毛入学率历史变化与世界对比) 可以看到,中国高等教育毛入学率从2000年的一成出头增长到2023年的六成,增长3.82倍,增速为世界平均速度的近3倍。世界同期从不到两成增至四成三。

从 图12(中国高等教育毛入学率历史变化与世界对比) 中可以看到详细数据。

图12数据EXCEL及图表PDF模板已分享到会员群

人才跃迁

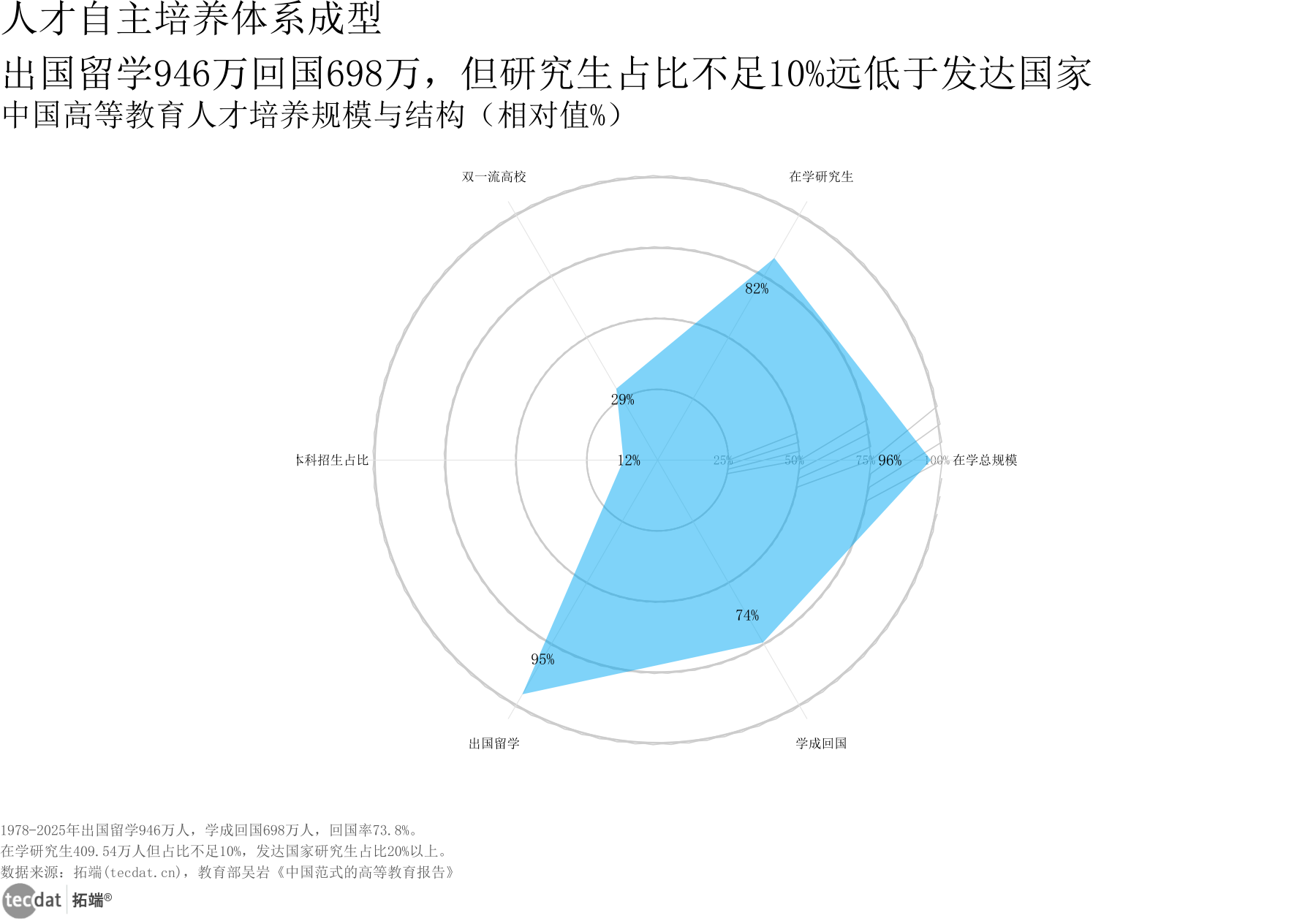

从 图13(中国高等教育人才培养规模与结构) 来看,1978至2025年出国留学近950万人,学成回国近700万人,回国率约七成四。全国高等教育在学总规模4846万人。但关键短板在于:在学研究生409.54万人占比不足一成,而发达国家研究生占比超过两成。”双一流”高校仅147所,本科招生在高考招生中占比不到百分之六。

图13: 中国高等教育人才培养规模与结构(雷达图图表11)

数据EXCEL及图表PDF模板已分享到会员群

图13数据EXCEL及图表PDF模板已分享到会员群

从 信息图6(中国高等教育范式跃迁图) 可以看到完整跃迁历程。

信息图6图表PDF模板已分享到会员群

范式跃迁

“双一流”建设147所高校标志着自主创新体系逐步成型。教育出海形成5大典型案例,中国高等教育正在从规模领先向质量领先转型。

解读: 规模跃迁已经完成,但人才结构升级是下一阶段关键。研究生占比不足一成远低于发达国家两成以上的水平,这意味着高端人才培养能力仍是中国高等教育的核心瓶颈。

对跨境出海创业者的建议: 教育出海正从留学生输出转向教育服务输出。150所”国门学校”建设和5大出海案例提供了可参考的路径模板,关注”一带一路”沿线国家的职业教育和中文教育市场。

更多详细数据和细分赛道分析已整理到会员群,进群可获取全文图表数据及PDF模板。

七 全球教育扩张与AI试点铺开:30%增长背后的公平鸿沟

全球教育规模扩张

UNESCO发布的《2026年全球教育监测报告:教育普及与公平:2030年倒计时》显示,全球在校生较2000年增加3.27亿人(增三成),学前教育增幅四成五,高等教育增幅超过一倍六。但全球仍有2.73亿失学儿童,教育公平挑战依然严峻。

从 图14(全球教育规模变化与关键指标) 可以看到全球扩张与中国规划的交叉对比。

从 图14(全球教育规模变化与关键指标) 中可以看到详细数据。

图14数据EXCEL及图表PDF模板已分享到会员群

AI赋能教育试点全面铺开

从 图15(中国AI+教育试点与推广关键指标) 来看,教育部2025年启动的人工智能赋能教育试点已覆盖17个省市和18所高校。通过专题培训累计培训297万人次,建成升级智能教室、研训室4.3万间。30个地市区县推进”三个课堂”覆盖18.8万名教师。政策锚点指向2027年新一代智能终端应用普及率超过七成,2030年超过九成。

从 图15(中国AI+教育试点与推广关键指标) 中可以看到详细数据。

图15数据EXCEL及图表PDF模板已分享到会员群

解读: 全球教育规模扩张三成但公平鸿沟仍在扩大。中国AI教育试点的铺开速度远超预期,但297万人次的培训规模相对于4700多万教师总量仍是杯水车薪。

更多详细数据和细分赛道分析已整理到会员群,进群可获取全文图表数据及PDF模板。

九 各报告核心结论对比

| 报告名称 | 核心结论 | 关键数据 | 分析视角 | 数据差异原因 | |———|———|———|———|————| | 教育部《中国教师生成式人工智能应用报告(2026)》 | 教师AI认知高但焦虑深,供给错配严重 | 96.1%主动学习,86%担忧削弱独立思考 | 教师端微观调查 | 覆盖30省8.6万份问卷,聚焦教师个体 | | 北师大《2026AI智能眼镜教育产业蓝皮书》 | AI眼镜教育拐点已至,5年68倍增长 | 80万→5500万台,Meta份额82% | 硬件产业宏观视角 | 全球出货量统计口径,含非教育场景 | | 校长邦《教育行业GEO白皮书VI.O》 | GEO爆发式增长但合规是最大瓶颈 | 6亿→518亿(86倍),88%非官方信源 | 营销合规中观视角 | 聚焦教育行业GEO营销,不含通用AI市场 | | PowerSchool《2026年K-12教育科技脉搏报告》 | 成效认可但中学生主动学习率不足四成 | 58%认可有效性,39%主动学习(9-12年级) | K-12学校管理视角 | 美国学区管理者调研,与中国市场有差异 | | 国联证券《”十五五”规划纲要教育观察》 | 从规模扩张转向质量与结构优化 | 2万所幼儿园,高等教育65%毛入学率 | 政策分析宏观视角 | 基于公开规划文件分析 | | 教育部吴岩《中国范式的高等教育报告》 | 规模跃迁完成但人才结构是短板 | 12.5%→60.2%(3.8倍),研究生占比 | UNESCO《2026年全球教育监测报告》 | 全球教育扩张但公平鸿沟仍存 | 在校生增3.27亿,2.73亿失学儿童 | 全球教育公平视角 | 联合国统计口径,覆盖全球 |

数据差异主要源于统计范围(中国vs全球)、调研对象(教师vs学区管理者vs产业数据)和时间周期(十四五vs十五五)的不同。

八 预期差挖掘:市场认知与报告数据的三大偏差

预期差一:教师AI焦虑远大于技术障碍

市场普遍认为: 教师抵触AI主要是因为”不会用”。

实际情况: 超过九成六的教师主动学习AI工具,超过九成二尝试融入课堂教学。真正的焦虑在于超过八成半担忧削弱独立思考能力,超过五成七担忧削弱师生情感交流。这是教育哲学层面的焦虑,不是技术操作层面的障碍。

预期差带来的机会: 教育AI产品的下一个突破点不在功能堆砌,而在”可信AI”设计,即如何让AI辅助而非替代教师的核心思考能力。

预期差二:AI眼镜教育市场不是硬件战而是场景战

市场普遍认为: AI智能眼镜市场的胜负取决于硬件参数。

实际情况: Meta份额八成二的寡头格局下,硬件层面已无突围空间。真正的机会在教育部17省市18高校试点创造的教育场景入口。1500所中小学试点和4.3万间智能教室才是国产厂商的真正战场。

预期差带来的机会: 国产AI眼镜厂商应放弃与Meta的硬件参数竞争,转而深耕教育场景的垂直解决方案。

预期差三:GEO市场的真正瓶颈不是流量而是合规

市场普遍认为: GEO市场86倍增长意味着流量红利。

实际情况: 近九成内容来自非官方信源,数据污染严重影响决策准确性。2026年央视3·15曝光AI大模型”投毒”全流程后,合规化成为GEO市场的生死线。

预期差带来的机会: 教育机构GEO服务的核心价值不是帮客户获取流量,而是帮客户建立合规的内容发布体系。

十 风险提示与决策挂钩

风险一: AI工具落地存在组织阻力与数据安全合规风险。 对决策的影响: 影响市场进入时机和合规成本,教育机构AI采购周期可能延长。 补充: 报告说近九成七教师使用通用AI工具,但没说的是其中大量使用的是未经教育数据合规审查的消费级AI产品,存在学生数据泄露风险。 应对方案: 第一步做数据合规差距分析,第二步选择符合教育数据安全标准的产品,第三步建立校本AI使用规范。 社群支持: 会员群提供教育AI合规最佳实践案例库,与900+同行交流AI落地经验。

风险二: AI智能眼镜寡头格局压制国产厂商空间。 对决策的影响: 影响投资回报周期和退出策略,国产厂商窗口期仅18至30个月。 补充: 报告预测2027年全球5500万台出货量,但没说的是其中教育场景占比可能不足一成,教育专用AI眼镜市场实际规模可能远小于预期。 应对方案: 国产厂商应聚焦教育场景定制化,与教育部试点深度绑定,通过政策窗口建立护城河。 社群支持: 会员群提供AI眼镜教育试点参与路径和政策解读,与900+从业者交流防控经验。

风险三: GEO市场合规风暴可能导致行业洗牌。 对决策的影响: 影响教育机构营销ROI和品牌信誉,非合规玩家面临出清风险。 补充: 报告提到近九成非官方信源,但没说的是监管层面的专项整治行动可能在未来6至12个月内启动,届时大量依赖非官方信源的机构将面临流量断崖。 应对方案: 立即启动官方信源发布机制建设,建立CST四维评分达标内容体系,将营销预算从流量获取转向合规内容生产。 社群支持: 会员群提供GEO合规化操作指南和CST评分优化工具,与900+同行交流防控经验。

风险四: 人口结构变化导致教育需求结构性收缩。 对决策的影响: 影响教育机构长期战略规划,学龄人口下降将冲击K12和学前市场规模。 补充: 报告提到60岁以上人口突破4亿,但没说的是出生率下降与老龄化叠加将使部分地区学校出现空置,教育资源配置需要从增量扩张转向存量优化。 应对方案: 教育机构应提前布局终身学习和银发教育赛道,对冲学龄人口下降风险。 社群支持: 会员群提供人口结构变化对教育行业影响分析报告,与900+从业者交流转型经验。

十一 行动建议

在能力建设维度, 建议教育机构管理者完成从”工具采购者”到”AI生态架构师”的能力转型。具体来说,需要建立三方面能力:教育AI产品评估能力(识别真需求与伪需求)、数据合规管理能力(应对GEO合规风暴)、人口结构分析能力(预判区域教育需求变化趋势)。

在思维方式维度, 建议完成从”AI替代焦虑”到”AI增强思维”的认知转型。教师超过八成半的焦虑来源于”AI替代人”的叙事框架,但报告数据显示近七成教师已经认知到AI时代角色变化。关键在于将焦虑转化为增强设计——让AI辅助而非替代教师的独立思考。

在行动落地维度, 本周可做的事:1. 调研本机构教师AI工具使用现状,对照通用工具近九成七、专业工具仅三成五的渗透率差距,识别本校的供给缺口;2. 检查机构GEO营销内容中的非官方信源占比,评估合规风险敞口;3. 查阅十五五规划中本省教育资源建设指标,识别可参与的政策窗口。本月可做的事:建立校本AI使用规范草案,启动学科专属AI教学工具选型评估。

总结

1. 教师AI认知与行为高度积极(超过九成六主动学习),但超过八成半的焦虑与三成五的专业工具渗透率暴露出供给端严重错配,政策制定需从”工具供给”转向”生态支撑”。

2. AI智能眼镜教育市场5年68倍增长已至拐点,但Meta八成二份额的寡头格局意味着国产厂商必须依托17省市18高校的教育场景试点差异化突围,2026至2027是关键窗口。

3. 十五五规划从规模扩张转向质量与结构优化,2万所幼儿园、4000所中小学、1000所高中的资源扩容叠加4亿老年人口的结构性挑战,教育资源配置正面临历史性重构。

4. GEO市场86倍爆发式增长背后近九成非官方信源构成合规定时炸弹,CST评分模型四维标准将成为教育机构GEO合规化的核心框架。

5. 中国高等教育23年增3.8倍完成规模跃迁,但研究生占比不足一成远低于发达国家两成以上,人才结构升级是从规模领先到质量领先的关键瓶颈。

本专题内的参考报告(PDF)目录

1. 北京师范大学:2026全球中小学人工智能教育支撑环境蓝皮书.pdf | 2026-07-13 2. 北京师范大学:2026全球中小学人工智能教育支撑环境蓝皮书(英文)).pdf | 2026-07-13 3. 全球教育机器人发展蓝皮书2026-北京师范大学智慧学习研究院.pdf | 2026-07-07 4. 北京师范大学智慧学习研究院:2026AI智能眼镜教育产业蓝皮书.pdf | 2026-07-06 5. 2026年K-12教育科技脉搏报告当前教育管理者的思考方向规划布局与工作重点-PowerSchool.pdf | 2026-07-05 6. 北京师范大学智慧学习研究院:2026AI智能眼镜教育产业蓝皮书(英文).pdf | 2026-07-05 7. 2026引领全球教育变革百所顶尖高校AI创新实践研究报告-北京师范大学.pdf | 2026-07-03 8. 世界数字教育联盟2025教育大模型总体参考框架20页.pdf | 2026-06-30 9. 世界数字教育联盟2026人工智能赋能智慧校园基本要素.pdf | 2026-06-30 10. 世界数字教育联盟2026人工智能教育应用系统17页.pdf | 2026-06-30 11. 世界数字教育联盟:2026世界数字教育创新案例集——场景驱动的人工智能+教育变革.pdf | 2026-06-28 12. 全国人工智能通识教育产教融合共同体:2026高等职业院校人工智能通识课程体系建设指南.pdf | 2026-06-28 13. 人工智能教育伦理参考框架2026-世界数字教育联盟.pdf | 2026-06-28 14. 2026香港国际教育枢纽发展战略研究报告-民思政策研究所.pdf | 2026-06-21 15. 中国研究生创新实践系列大赛年度报告2025-中国学位与研究生教育学会.pdf | 2026-06-16 16. 2026年未来学习变革洞察报告:构建适配人工智能时代的教育体系(英文版).pdf | 2026-06-12 17. 中国范式的高等教育报告-教育部 吴岩.pdf | 2026-06-12 18. 2026中国范式的高等教育报告-教育部.pdf | 2026-06-11 19. 2025年国家智慧教育公共服务平台全面深化应用广东省推进案例汇编.pdf | 2026-06-10 20. 学校网络联盟(CoSN):基础教育创新驱动力报告(2026)-挑战·趋势·技术赋能.pdf | 2026-06-10 21. 世界数字教育联盟联合秘书处北京师范大学智慧学习研究院:2026世界数字教育大会资料汇编.pdf | 2026-06-09 22. 万行教师人才网:民办教育人才供需报告(2026版).pdf | 2026-06-08 23. 教育部职业院校人工智能应用指引2026版20页.pdf | 2026-06-04 24. 促进STEM教育最终报告(英)-270页.pdf | 2026-05-25 25. 促进STEM教育欧盟报告(英)-112页.pdf | 2026-05-25 26. 教育部职业院校人工智能应用指引2026.pdf | 2026-05-24 27. 教育部:职业院校人工智能应用指引(2026版).pdf | 2026-05-22 28. 教育数字化转型供给侧生态发展现状报告-北京大学-89页.pdf | 2026-05-19 29. 教育部:中国教师生成式人工智能应用报告(2026).pdf | 2026-05-18 30. 中国技术经济学会:2025中国旅游教育人工智能转型深度研究报告.pdf | 2026-05-17 31. 2026年中国体育培训与运动教育服务行业研究报告.pdf | 2026-05-11 32. 中国教育网络靶场论坛:教育网络靶场发展态势白皮书(2025).pdf | 2026-05-09 33. 马耳他教育项目白皮书.pdf | 2026-05-08 34. 小红书618|教育赛道618玩法攻略_.pdf | 2026-05-08 35. 2026小红书教育培训行业KFS通案.pdf | 2026-05-06 36. “十五五”规划纲要教育观察:”十五五”时期教育规划的宏观格局与基本导向.pdf | 2026-05-06 37. 泰晤士高等教育:2026从扩张到融合:中国跨国教育的影响力转向白皮书.pdf | 2026-05-03 38. 从扩张到融合_中国跨国教育的影响力转向.pdf | 2026-04-29 39. EdTech Hub:2035年人工智能与教育系统:14大趋势与5大未来情景研究报告(英文版).pdf | 2026-04-27 40. 中国国际中文教育基金会:2025孔子学院数字化应用与实践示范案例集.pdf | 2026-04-26 41. 教育行业GEO白皮书VI.O:AI时代的合规、可持续增长指南-校长邦&教育宝.pdf | 2026-04-25 42. 明略科技:AI对话与消费决策研究报告(2026Q1)-教育培训篇.pdf | 2026-04-24 43. OPC·意义教育白皮书-从知识灌输到意义建构:成为意义文明中的启蒙节点.pdf | 2026-04-24 44. 从准教师到合格教师:全球初任教师教育研究(英文).pdf | 2026-04-19 45. 2026年全球教育监测报告:教育普及与公平:2030年倒计时.pdf | 2026-04-16 46. 大学费用:高等教育价格及其对入学的影响.pdf | 2026-04-06 47. 中国教育网络新媒体平台:2026高等教育人工智能发展报告2.0.pdf | 2026-03-26 48. 易安联:2025年教育行业零信任安全访问白皮书.pdf | 2026-03-21 49. UNESCO:南亚地区高等教育数字化转型报告(2025版).pdf | 2026-03-21 50. 网经社:2025年度中国数字教育投诉数据与典型案例报告.pdf | 2026-03-15 51. OECD:算法时代的教育再分配:机遇与风险并存(英文版).pdf | 2026-03-12 52. 2026 STEM(科学、技术、工程和数学)人才:教育、培训与劳动力报告(英文版).pdf | 2026-03-12 53. 特殊教育需要青年升學及就業困難及挑戰.pdf | 2026-03-06 54. 人工智能行业挑战:高校教师如何评估人工智能时代高等教育的现状与未来-AACU.pdf | 2026-03-05 55. 2025中国-世界高等教育趋势报告-麦可思中国.pdf | 2026-03-04 56. 2025生育率悖论教育是关键研究报告(英文)-安联Allianz.pdf | 2026-03-02 57. CoSN:2026基础教育创新驱动力报告-挑战、趋势、技术工具(英文).pdf | 2026-03-02 58. CoSN:2026基础教育创新驱动力报告-挑战、趋势、技术工具.pdf | 2026-03-02 59. 2026年数字教育展望报告-OECD.pdf | 2026-03-01 60. 2025年中国中等职业教育行业研究报告.pdf | 2026-02-28 61. 医往教育:2025年医疗健康领域非全日制博士申请者画像:大数据洞察报告.pdf | 2026-02-28 62. 2026年中国GenAI+教育行业发展报告.pdf | 2026-02-23 63. 2025 年度广州市专业技术人员继续教育政策汇编与有问有答.pdf | 2026-02-23 64. 中国人工智能学会:2025年中国人工智能学会系列白皮书-教育研究中的AI4S.pdf | 2026-02-11 65. 中国人工智能学会系列白皮书-分层分类人工智能通识教育课程体系.pdf | 2026-02-08 66. 教育部:2025教师生成式人工智能应用指引(第一版).pdf | 2026-02-06 67. 【百度百家号】教育行业内容经营策略分享.pdf | 2026-02-06 68. 复盘教育行业双龙头崛起之路:AI+教育深度报告:技术人口双轮驱动,AI+教育商业破局.pdf | 2026-02-04 69. 威海市教育局:威海市中等职业教育质量报告(2025年度).pdf | 2026-02-02 70. 人工智能(AI)在中小學教育的應用與發展.pdf | 2026-02-01 71. 虹口区中等职业教育质量报告(2025年度).pdf | 2026-02-01 72. 亳州市中等职业教育质量年度报告.pdf | 2026-02-01 73. 数字教育委员会:2025年全球人工智能教职员工调查报告.pdf | 2026-01-29 74. 威海市中等职业教育质量报告(2025年度).pdf | 2026-01-29 75. 中国智慧教育区域发展研究报告—职业教育人工智能应用发展报告(2024-2025年).pdf | 2026-01-29 76. 2025年全球智慧教育大会综合报告:人机协同催生教育新生态(英文版).pdf | 2026-01-26 77. 2026河北雄安新区职业教育质量年度报告(2025).pdf | 2026-01-25 78. 硕远咨询:2025年中国教育信息化行业研究报告.pdf | 2026-01-24 79. 硕远咨询:2025年中国民办教育行业研究报告.pdf | 2026-01-24 80. 2026年数字教育展望报告:探索生成性人工智能在教育中的有效应用(英文版).pdf | 2026-01-23

等其他100+份精选教育行业报告已分享至会员群(进群获取完整目录)

附:报告图表清单(详见会员群PDF文件)

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

2026游戏行业趋势展望:AI重塑、小游戏与全球变局 | 附100+报告、数据合集下载

2026游戏行业趋势展望:AI重塑、小游戏与全球变局 | 附100+报告、数据合集下载 2026抖音短视频及直播电商营销报告:爆款品类与投放图谱|附100+报告、数据合集下载

2026抖音短视频及直播电商营销报告:爆款品类与投放图谱|附100+报告、数据合集下载 2026全球大模型数据市场白皮书:全球化突围,Agent与推理优化掘金图谱 | 附100+报告、数据合集下载

2026全球大模型数据市场白皮书:全球化突围,Agent与推理优化掘金图谱 | 附100+报告、数据合集下载