传统上,协整的测试是在非常长的时间内进行的,本案例研究A测试了1960-2010年期间T-Bill利率和国债收益率之间的平衡。

但是作为量化主义者,我们必须在市场数据中寻找共同运动。

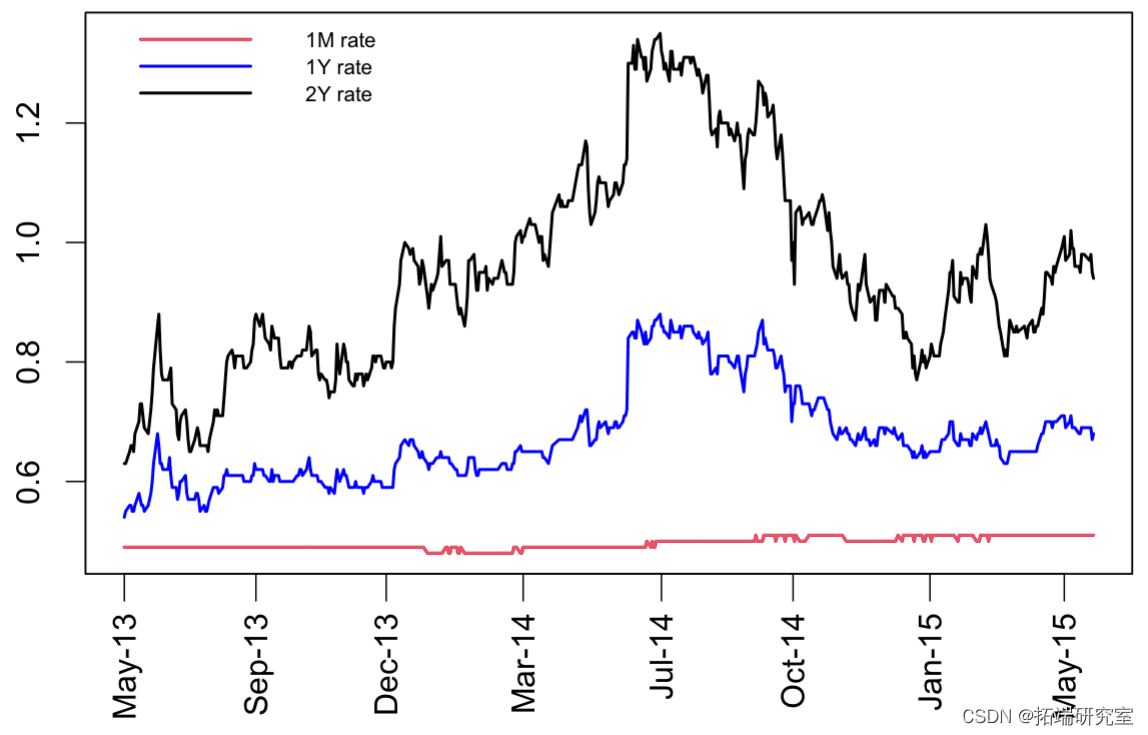

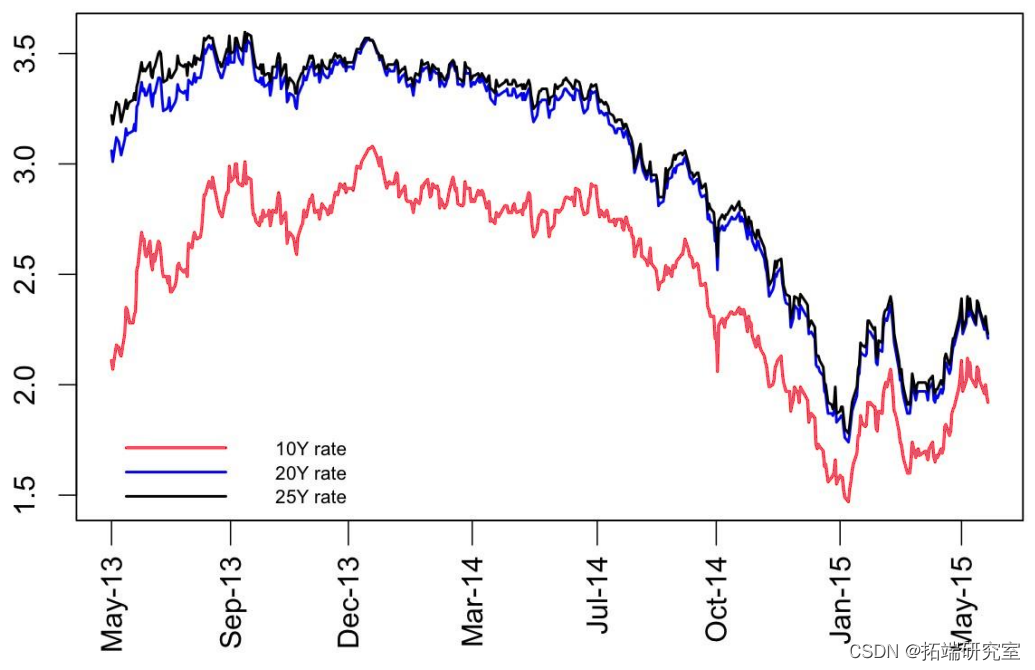

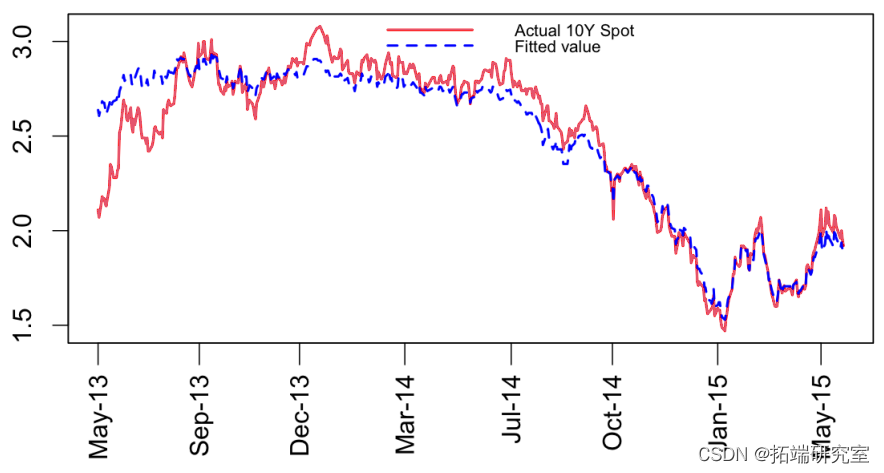

现货曲线

银行提供每日收益率曲线数据。考虑长时间框架的小窗口是有意义的。

2013年5月至2015年5月的两年窗口期(以下图表)。

曲线数据的问题

1. 在这种数据中,RT在 “短端” ,YT在 “长端”。 不具有协整性。

2. 哪些利率是协整的?

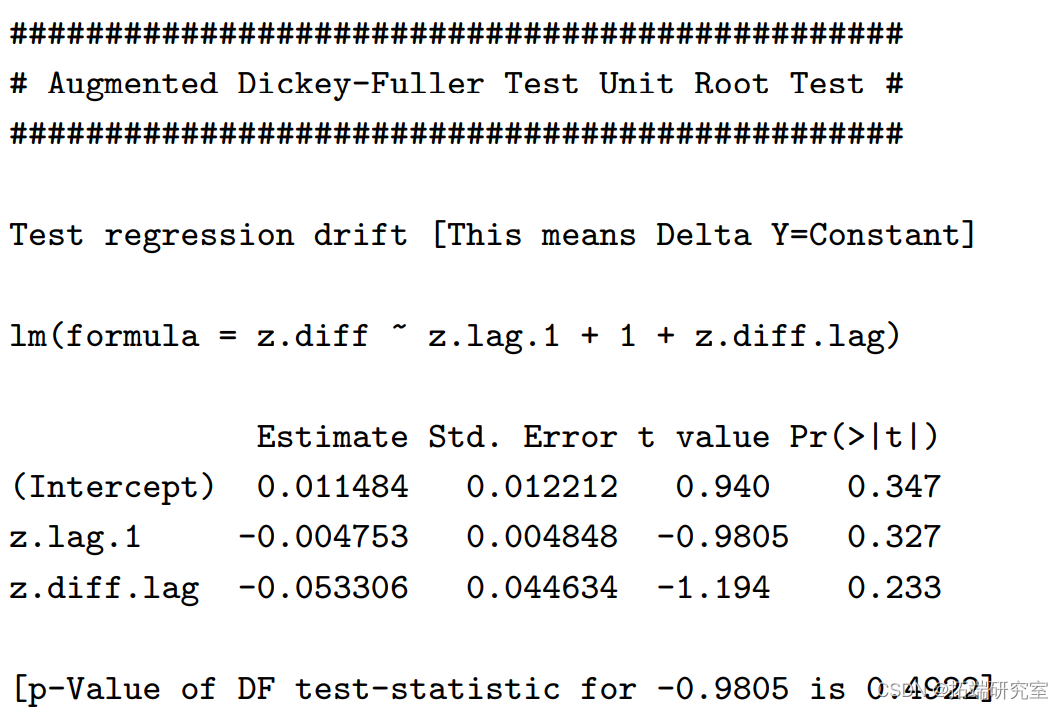

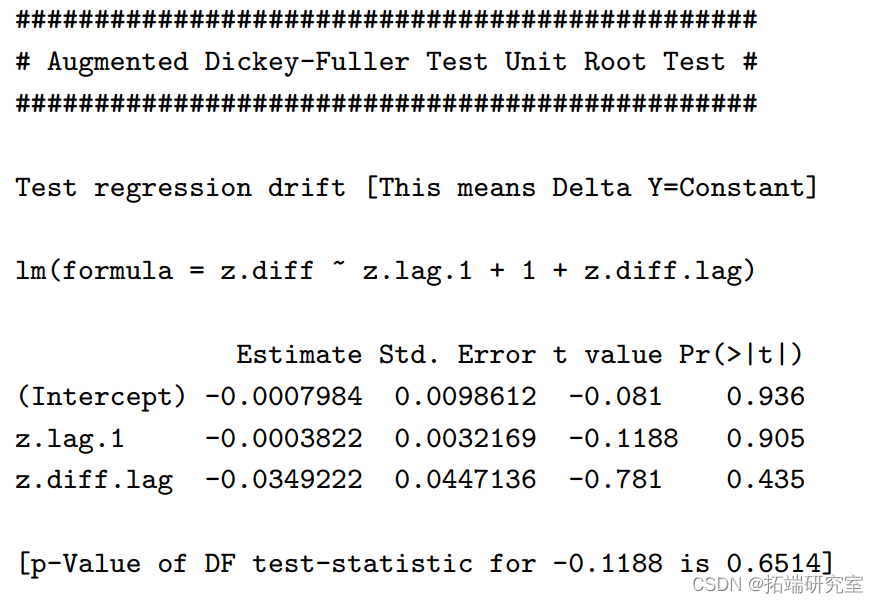

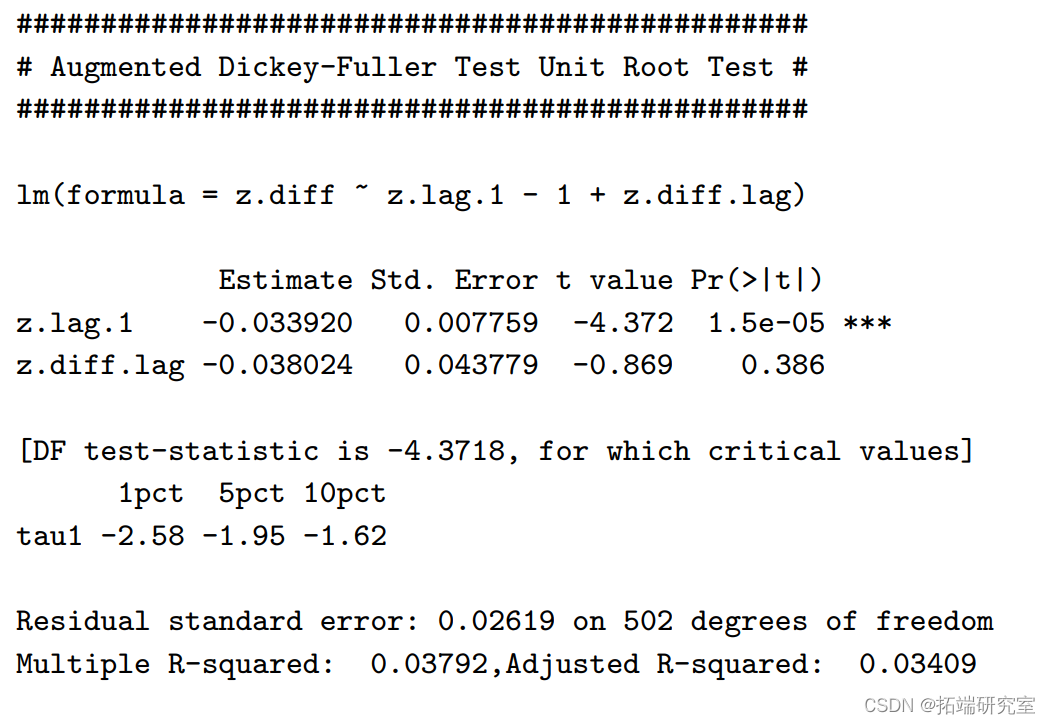

单位根

r25Y单位根

随时关注您喜欢的主题

长期关系

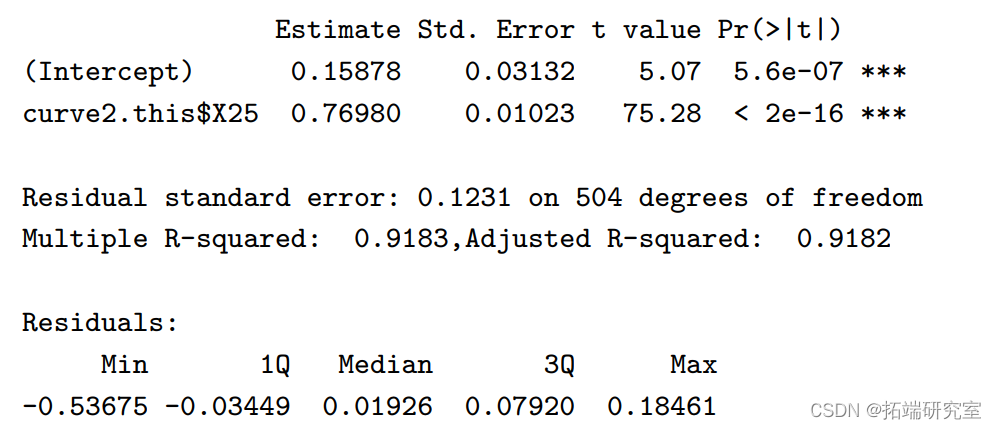

我们的线性模型旨在获得ˆet,因此我们将差分实际的r10Y与拟合的rˆ10Y

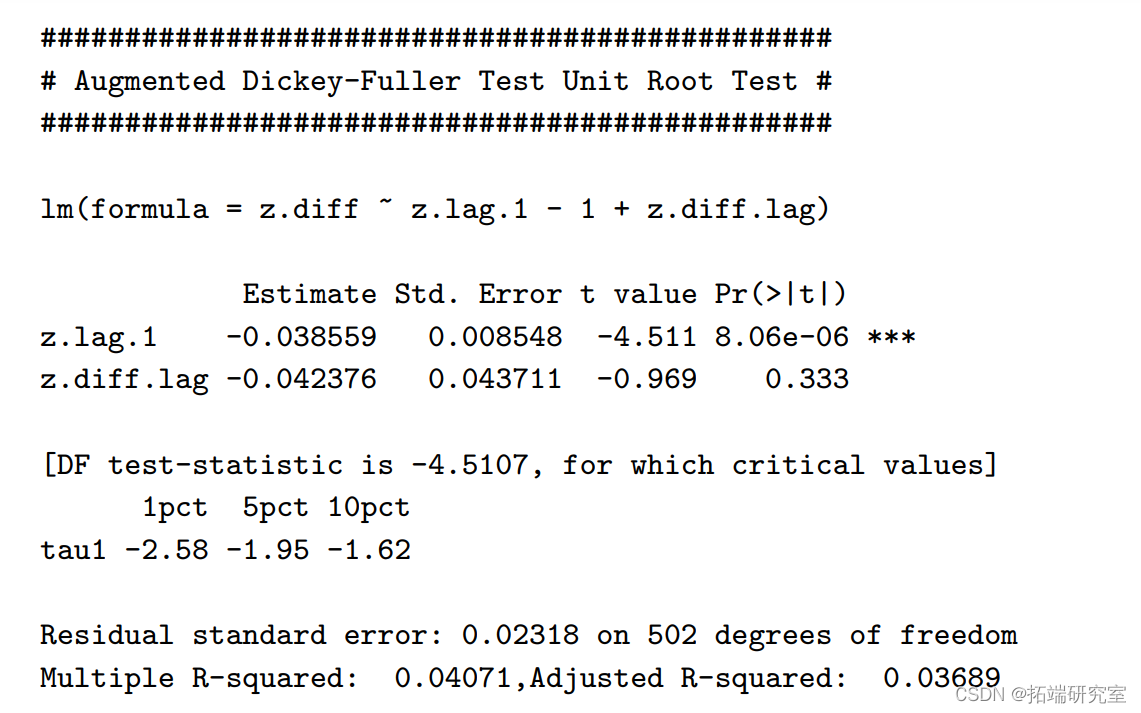

ˆe t的平稳性检验

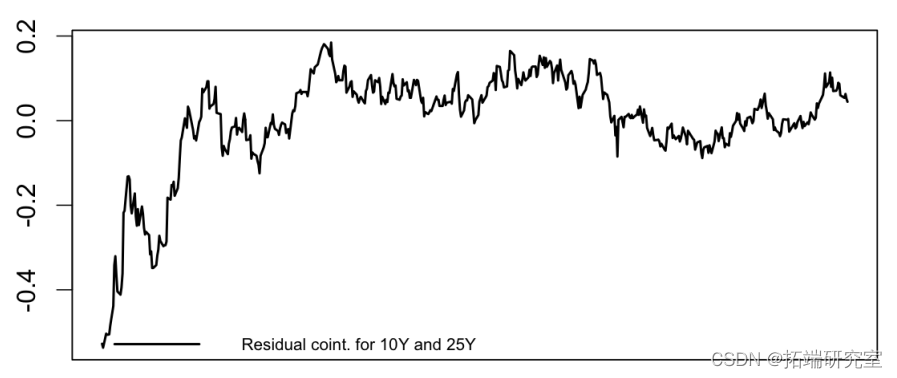

平稳的协整残差 ˆ e t

我们已经确认了残差的平稳性,因此根据Engle-Granger,确认了协整关系。

长期关系(协整)

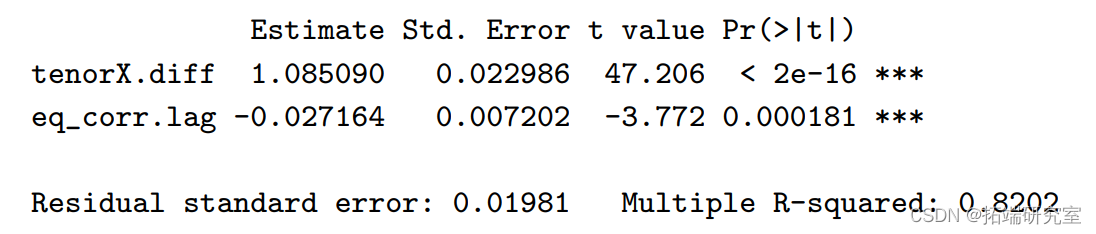

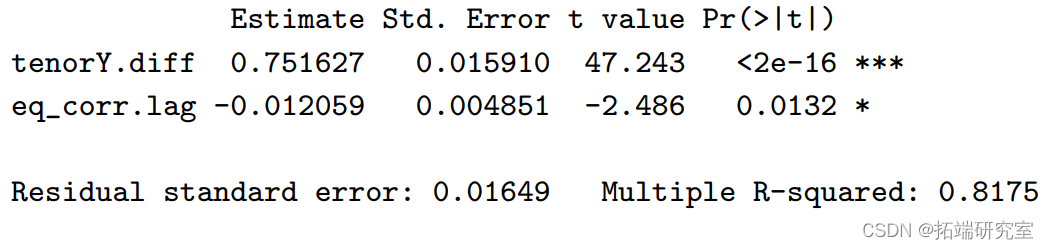

ECM估计给出了

• 所关注的参数是向平衡状态的修正速度(1-α)。 它不可避免地很小,但对于协整关系的存在必须是显著的 。

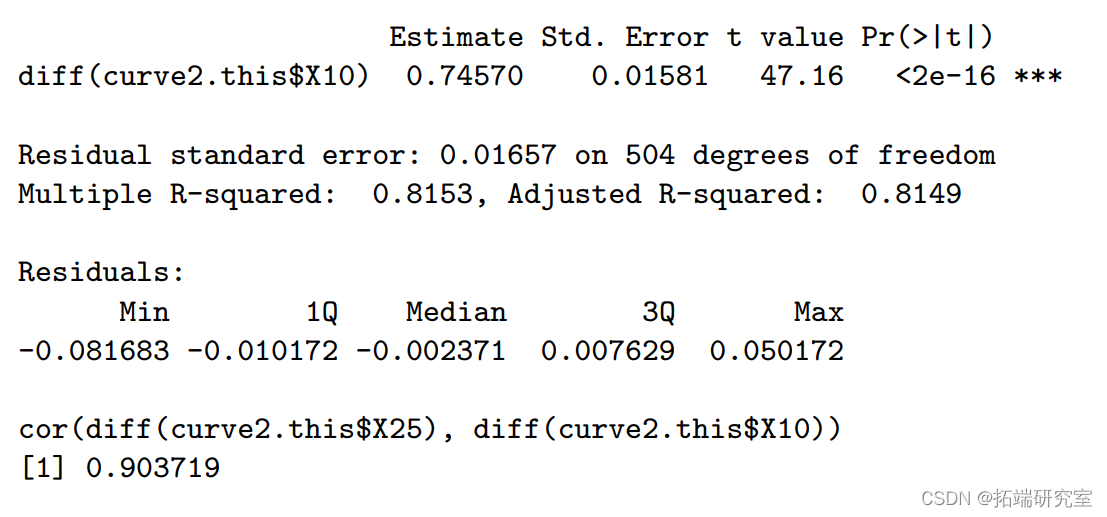

- 我们在∆r10Y和∆r25Y之间有相当好的相关性。

均衡修正模型:双向的

摘要

• 这种不同期限的即期利率的演变情况是一种基础关系的情况。

• 因此,强加一个长期关系并使用Engle-Granger程序具有更大的统计能力。

• r10Y 和r25Y 系列都有一个单位根。

• 事实证明,通过对这些时间序列进行差分,单位根被取消了 ,得到了一个平稳的残差。

• 这意味着时间序列是协整的。

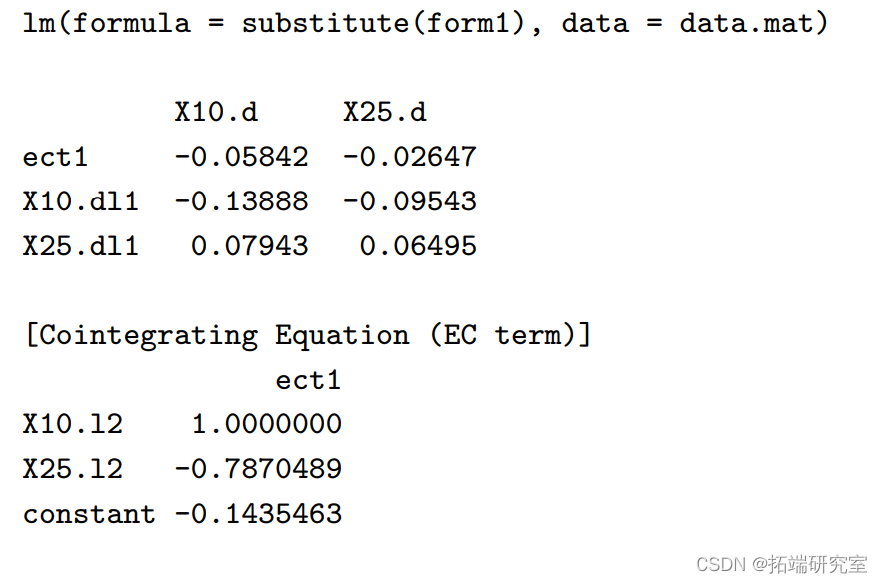

∆r10Y和∆r25Y的受限VECM

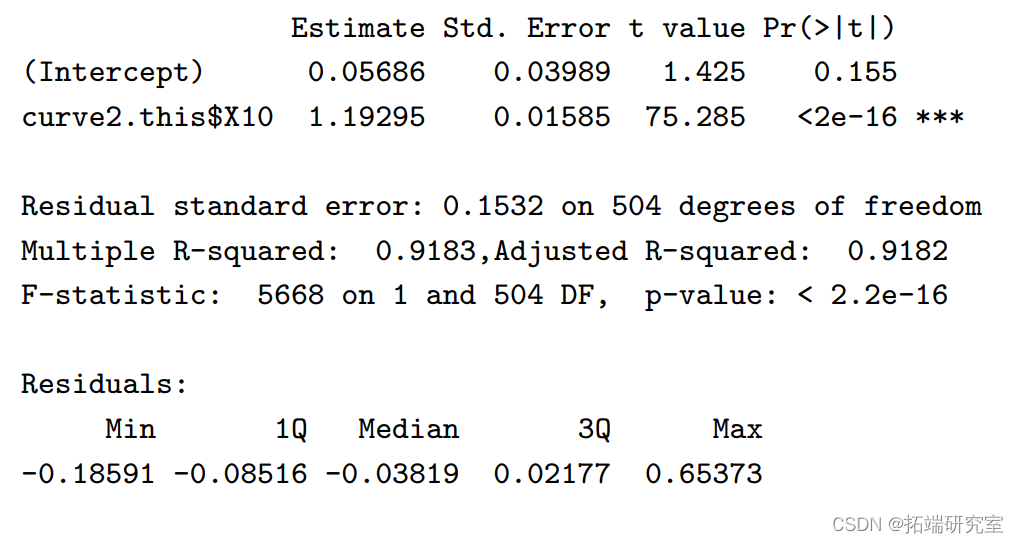

长期关系r25Y对r10Y的影响

线性模型r25Y = β r10Y + t的目的只是为了获得ˆet。

ˆet的平稳性检验

与线性回归的比较

∆r25Y和∆r10Y的简单差分之间的回归 之间的回归给出了一个最小方差关系,并表明协整在其中扮演了一个完全独立的角色。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据 2026跨境电商SaaS市场报告:出海ERP与消费级储能 | 附120份报告数据

2026跨境电商SaaS市场报告:出海ERP与消费级储能 | 附120份报告数据 2026预制菜行业深度洞察报告—新规重构行业标准,供需共振市场蓝海 | 附100+报告、数据合集下载

2026预制菜行业深度洞察报告—新规重构行业标准,供需共振市场蓝海 | 附100+报告、数据合集下载 2026AI算力芯片行业报告:封装材料国产替代与市场机会 | 附100+报告、数据合集下载

2026AI算力芯片行业报告:封装材料国产替代与市场机会 | 附100+报告、数据合集下载