2026算力芯片行业报告:封装材料国产替代与AI掘金图

(引言)一位做精密加工的中小企业主最近找到我们,开口就问了一句话:AI这么热,我一个做微米级钻针的工厂,到底有没有我的机会?他工厂的PCB微型钻针订单去年翻了一倍,利润却没怎么涨。

本文完整报告数据图表(8张数据图+4张信息图)和文末100+份参考报告合集(PDF)已分享至会员群

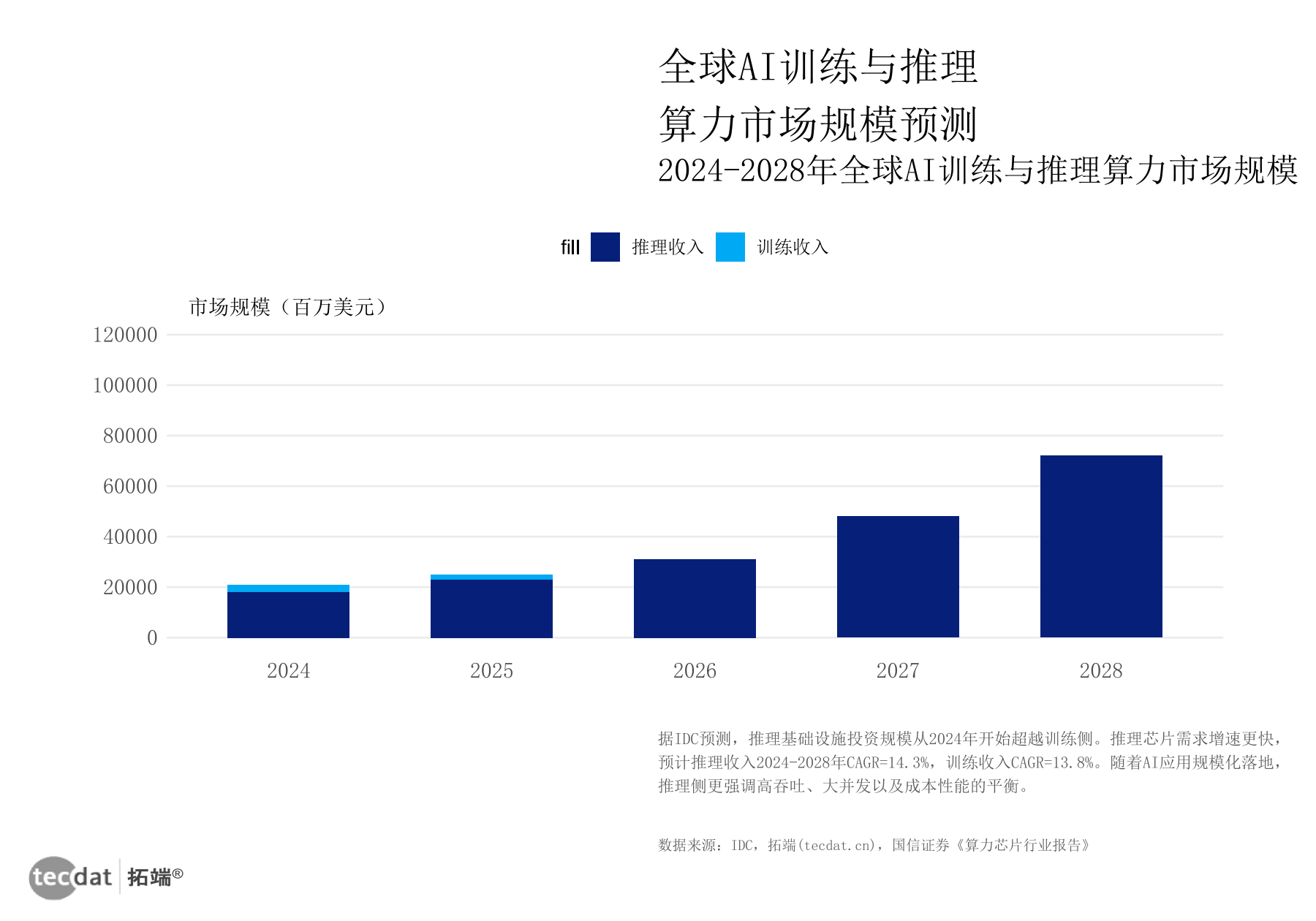

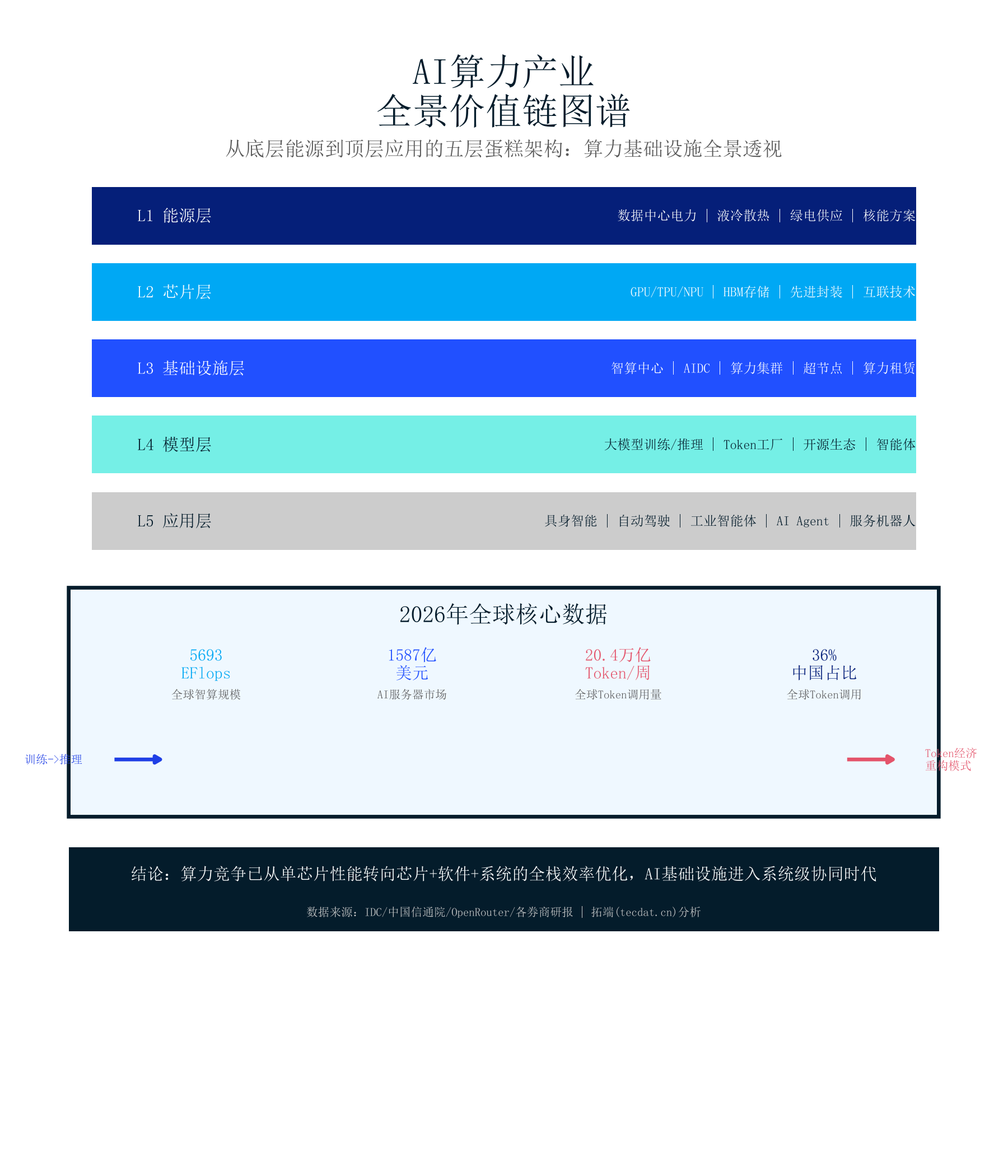

AI算力产业链五层架构——从能源底座到应用爆发。上游利润率四成到六成五,中游基础设施年增六成五,下游应用想象力最大但成功率分化最剧烈。这是AI算力产业链最简洁的投资地图。从”硬”到”软”,五层架构环环相扣:能源供应是物理底座,芯片制造是价值核心,基础设施承载算力增长,模型平台转化Token生产力,应用场景把算力变成每个人触手可及的东西。三重变革正在重塑AI算力产业链:算力需求从训练向推理漂移(2028年推理侧收入有望破7000亿美元),先进封装材料迎来国产替代共振窗口,物理AI从实验室原型向消费级量产冲刺。站在光里,存在芯里。AI的背后是算力,算力的背后是材料。

第一层,能源供应——整条产业链的物理底座。数据中心用电需求正以每年超过20%的速度增长,PUE目标已从1.3压缩至1.1以下。没有电,就没有算力。

图1:全球AI训练与推理算力市场规模预测——推理收入2028年有望突破7000亿美元

数据EXCEL及图表PDF模板已分享到会员群

第二层,芯片制造——当前全产业链的价值核心。英伟达GB300和华为昇腾910C分别代表海外和国产两大阵营的旗舰产品。华为昇腾950PR的推理能力已领先英伟达特供版芯片。国产芯,正在越用越强。

信息图1:AI算力产业价值链五层架构全景图——从能源底座到应用爆发

图表PDF模板已分享到会员群

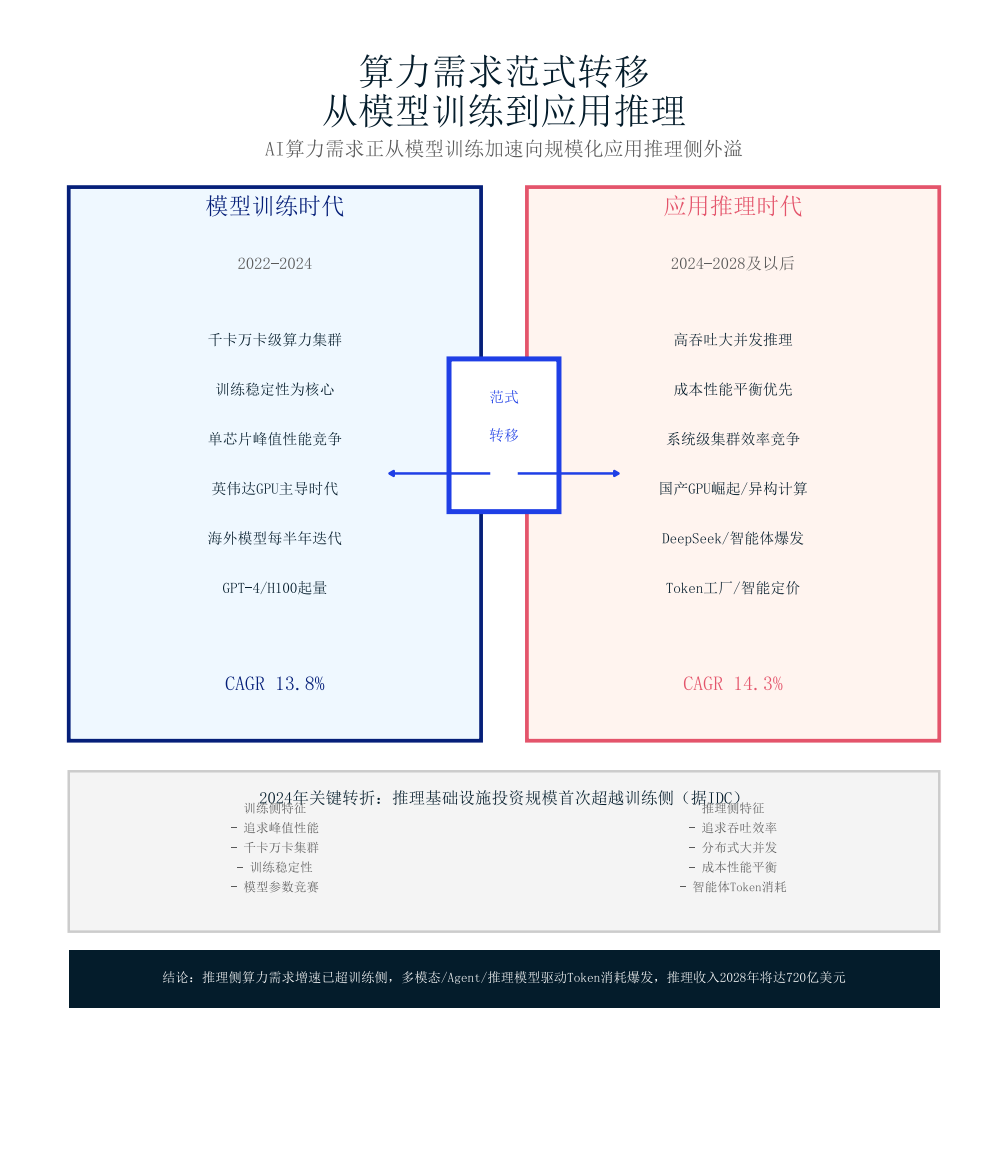

第三层,基础设施。全国智能算力规模2024年底逼近5700EFlops,年增超过65%。智算正在吃掉通算的地盘。第四层,模型与平台——算力的”转化器”。大模型从训练阶段进入推理商业化阶段,Token工厂商业模式重构了价值分配。每周全球AI大模型调用量超过20万亿次。第五层,应用场景——从B端加速渗透到C端消费品,Agent智能体、AI PC、自动驾驶正在把算力变成每个人触手可及的东西。

图2:海外科技巨头AI资本开支持续加码——2026年全部超千亿美元

数据EXCEL及图表PDF模板已分享到会员群

信息图2:AI算力需求范式转移——从模型训练到应用推理的产业变革

图表PDF模板已分享到会员群

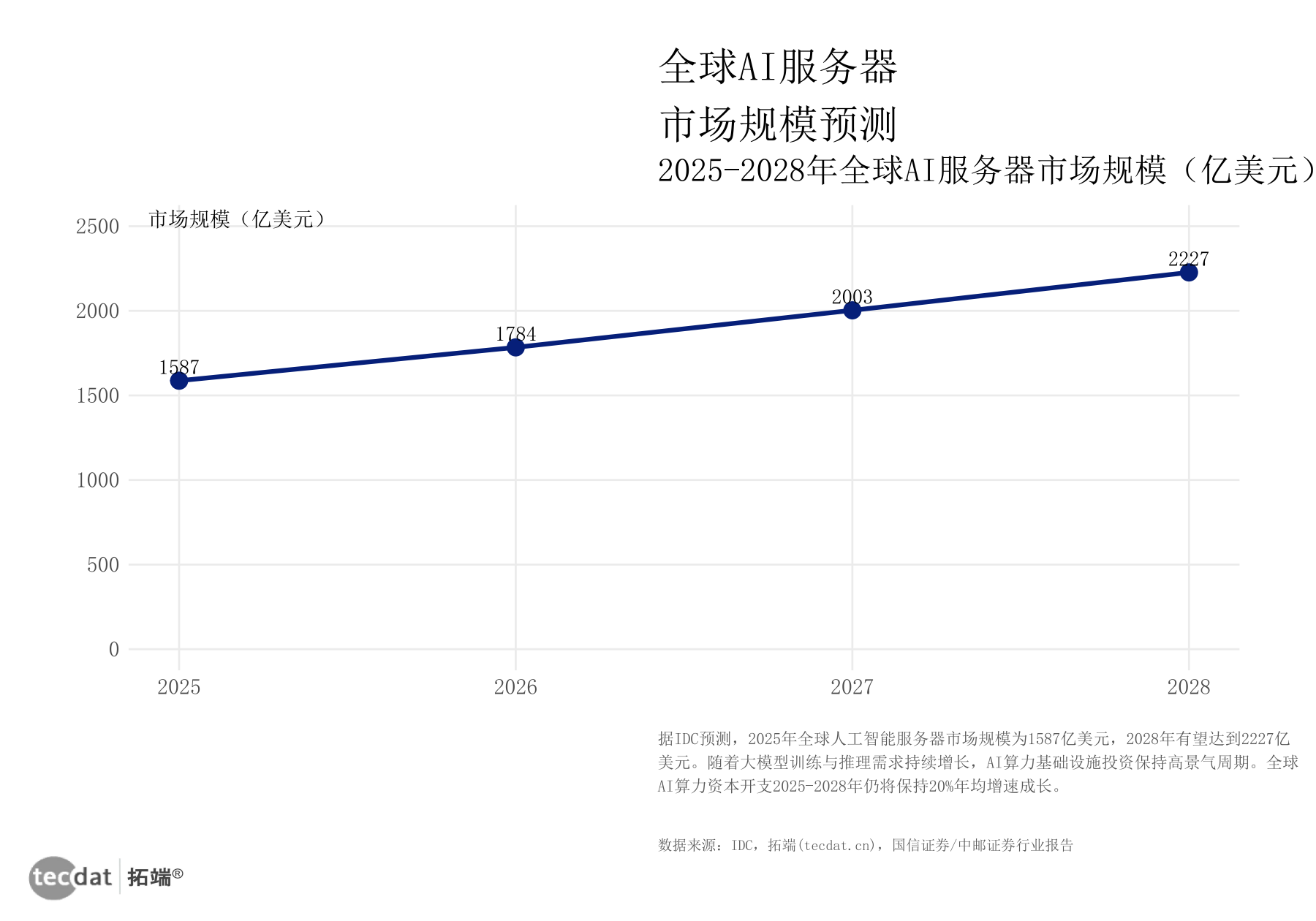

AI服务器从2025年的超过1500亿美元攀升至2028年的超过2200亿美元,年复合增长率约12%。哪怕大模型训练需求明天就刹车,仅应用推理的扩张就足以撑住硬件端的持续景气。

确定性最高,但市场认知最不足——这是我们对先进封装材料赛道的核心判断。日系产能收缩与中国出口管制叠加,正在打开一个极难得的多材料、多环节国产替代共振窗口。

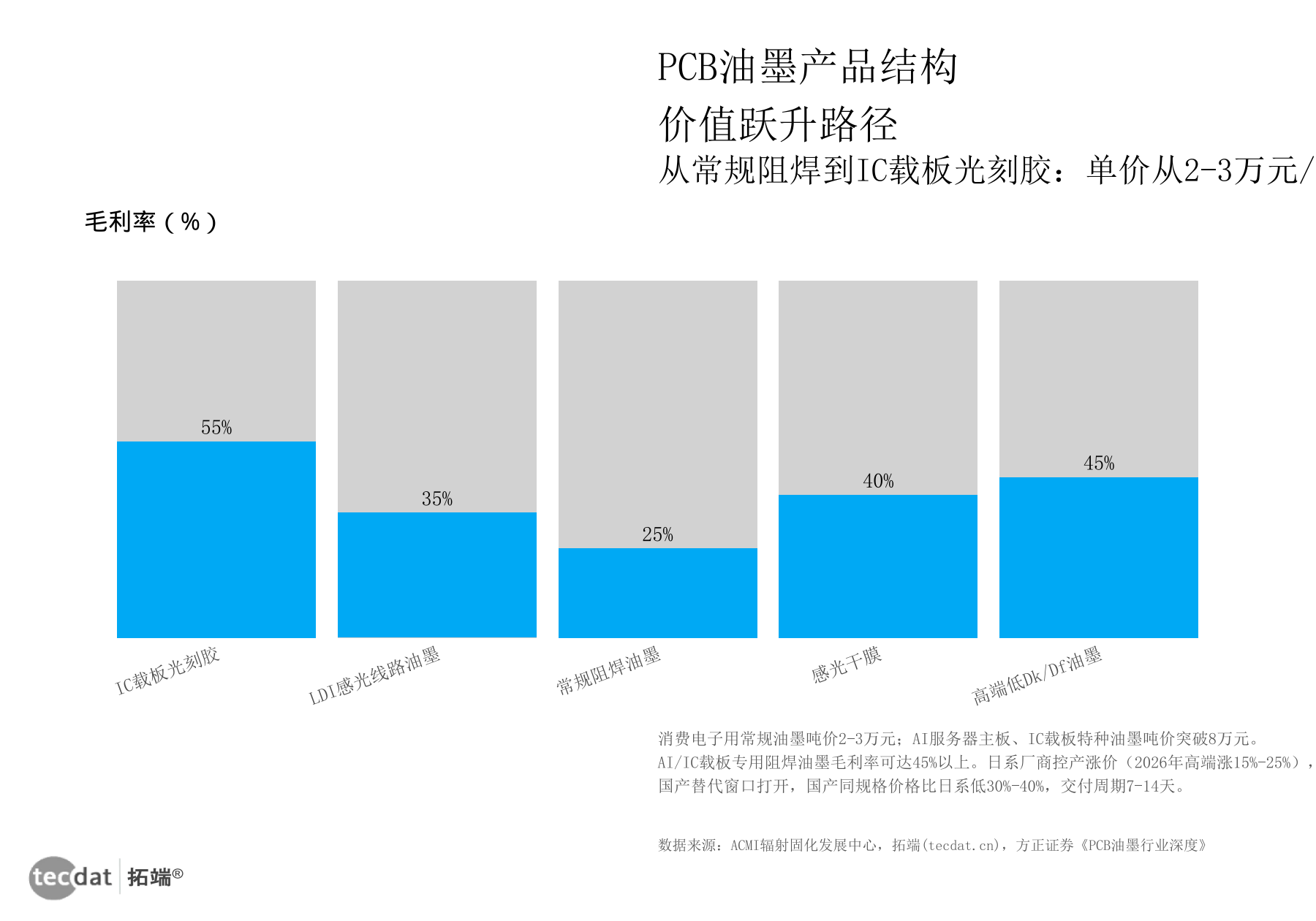

图3:PCB油墨产品结构价值跃升路径——常规阻焊→高端低Dk/Df→IC载板光刻胶

数据EXCEL及图表PDF模板已分享到会员群

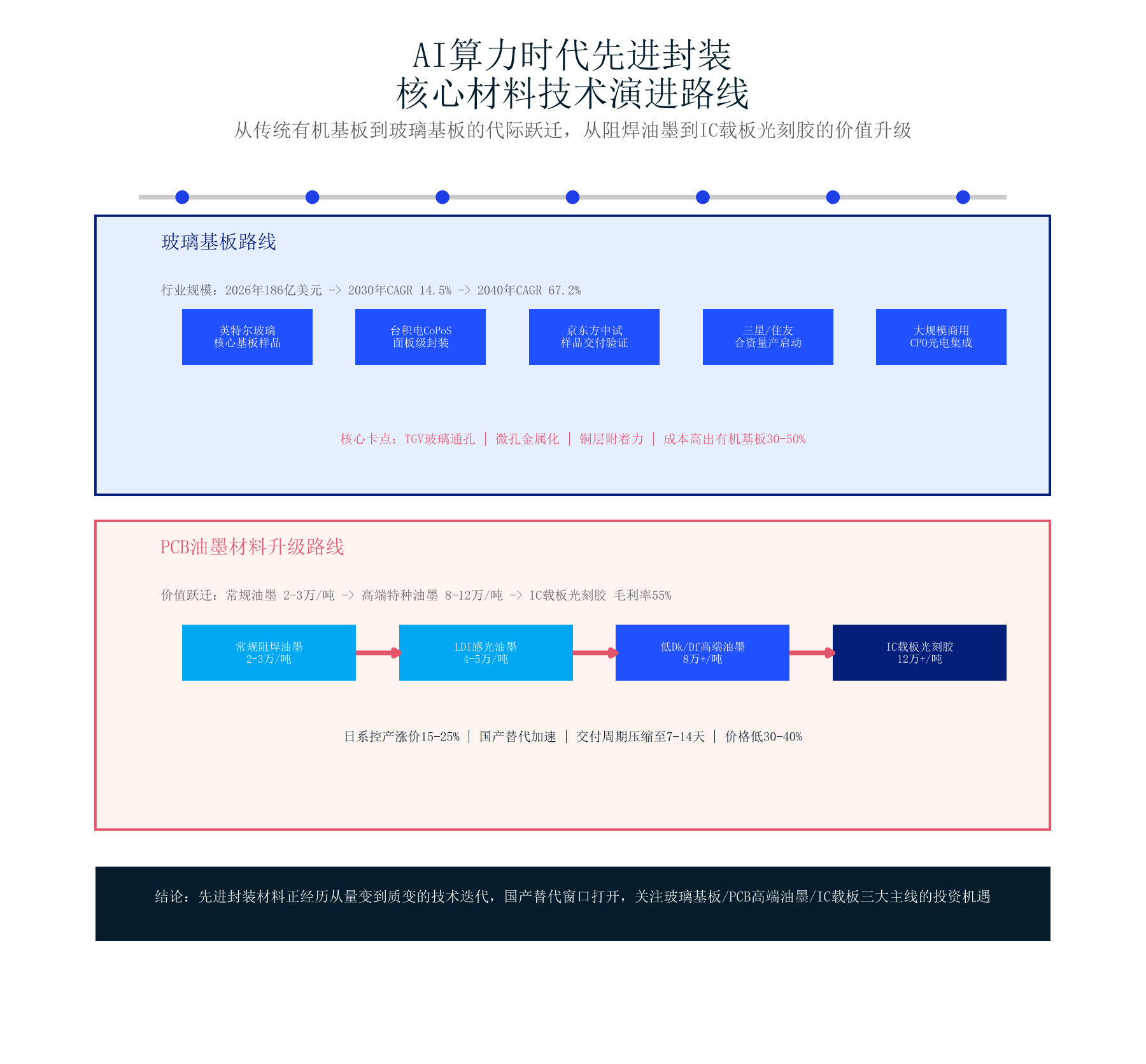

信息图3:AI算力时代先进封装核心材料技术路线与市场机会矩阵

图表PDF模板已分享到会员群

玻璃基板是先进封装最前沿的材料方向——按最乐观预测,到2040年全球玻璃基板市场规模有望接近190亿美元,年复合增长率约14%。核心技术瓶颈在TGV(玻璃通孔技术),台积电主导的CoPoS封装方案正在加速产业化。PCB油墨正在经历”价值跃升”:常规阻焊油墨毛利率约25%,高端低Dk/Df油墨可达45%,IC载板光刻胶直接跳到55%以上。ACMI数据显示,日系企业正在控产涨价,涨幅一成五到两成半之间——这不是短期行为,是长期结构性策略。

广发证券AI珠峰系列报告揭开了一条令人瞩目的景气传导链。中国钨矿出口管控收紧,APT鹿特丹离岸价在近一年内涨幅超过一倍。住友电工棒料二次调价,涨幅一成五到两成半。尖点科技的营收增速说明了一切——3月同比增长超50%,5月直接飙到近90%。硬质合金刀片进口量4月创近五年新高,接近7000万美元。

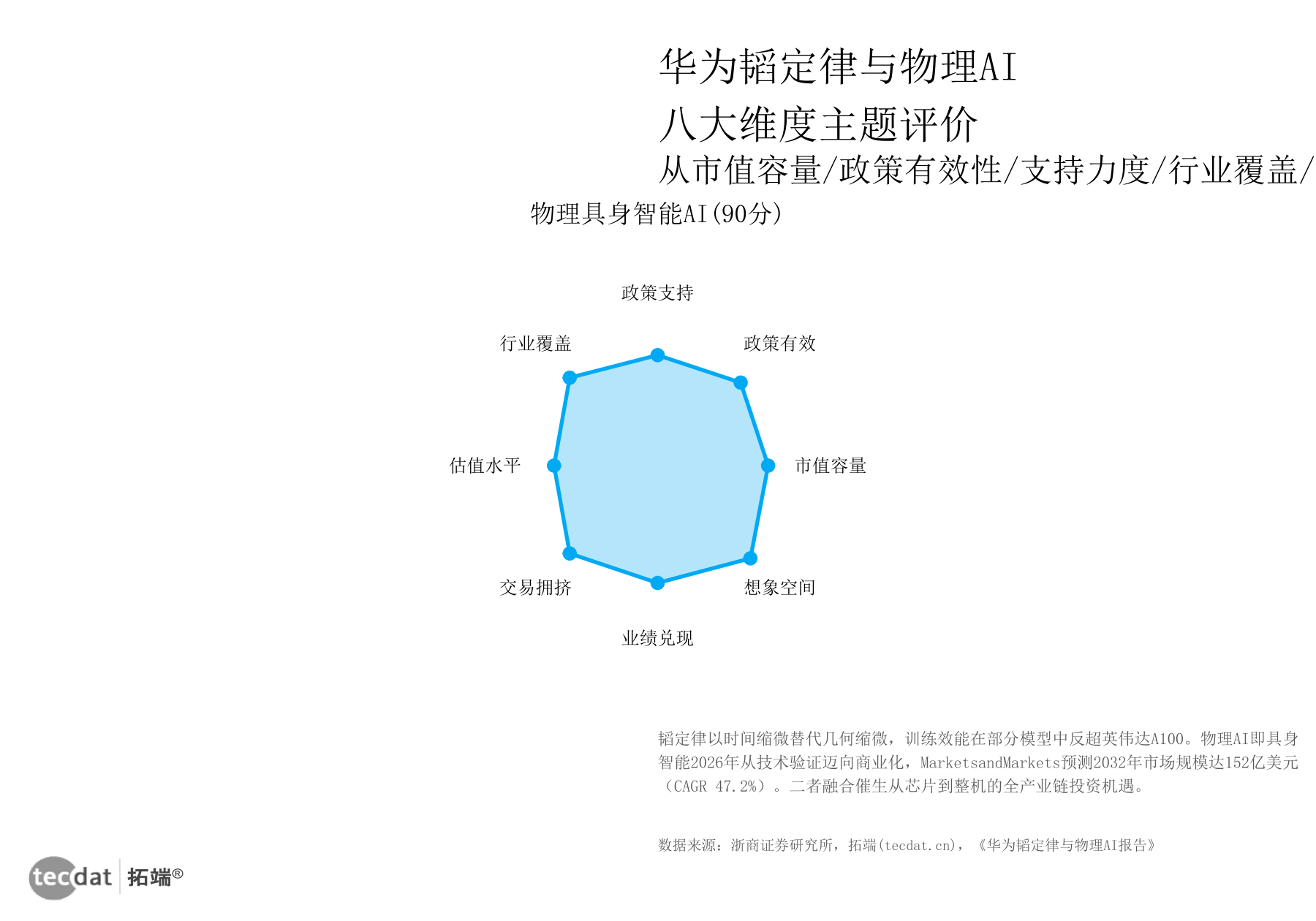

图7:华为韬定律与物理AI八大维度主题评价

数据EXCEL及图表PDF模板已分享到会员群

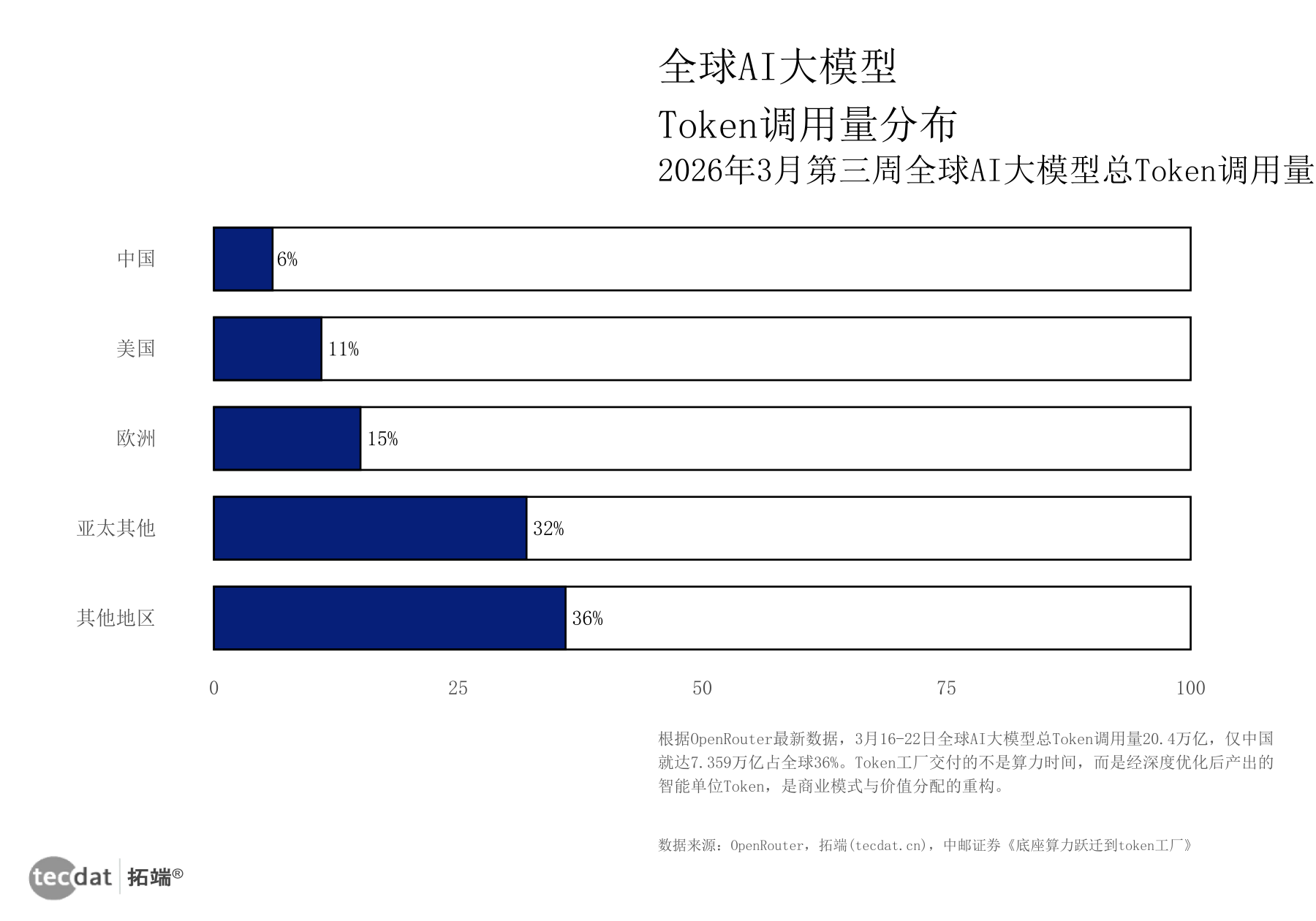

图8:全球AI大模型Token调用量区域分布——中国贡献超35%

数据EXCEL及图表PDF模板已分享到会员群

全球算力竞赛白热化。2026年,亚马逊接近2000亿、谷歌接近1900亿、微软接近1400亿、Meta接近1400亿——四大科技巨头全部超千亿美元投入AI基础设施。字节跳动计划资本支出超2000亿元人民币。2026年3月第三周,全球AI大模型Token调用总量突破20万亿次。中邮证券的”Token工厂”比喻精妙:如果算力是新时代的石油,那Token工厂就是炼油厂。中国贡献了全球Token调用量的36%,全球最高。

物理AI与具身智能正从概念验证步入量产元年。向上游要确定性,向下游要弹性——这是物理AI投资的铁律。上游核心零部件利润率四成到六成五;中游整机近百款产品同台竞技;下游场景中,医疗健康养老是最大刚需。浙商证券的八维评价体系给出了冷静对比:物理AI在行业覆盖度和交易拥挤度上占优,华为韬在政策有效性和业绩兑现度上更强。物理AI市场2032年有望接近152亿美元,CAGR接近48%。但交易拥挤度最高意味着短期风险也最大。太空光伏方面,远期空间最大但近期落地最难。2028年全球卫星发射量有望突破万星,低轨卫星太空算力需求将随卫星互联网建设而爆发。三种技术路线互补共存:砷化镓技术最成熟、抗辐射最强;晶硅成本优势碾压所有对手,SpaceX主推;钙钛矿柔性化潜力最大。

社区服务机器人方面,蒙西算力产业投资研究院的报告覆盖了24家企业、40余款产品。养老护理缺口超20%,是需求最刚性的场景。但单台BOM成本仍超7万元人民币,回本周期超两年——商业闭环仍需时间。

预期差一:算力”过剩论”与”短缺论”的认知剪刀差。市场普遍认为大模型军备竞赛已近尾声,算力需求将触顶回落。但多模态、推理模型和Agent智能体正以指数级撬动新的Token消耗增量。2025-2028年推理收入增量是训练收入增量的三倍以上。

预期差二:国产替代的”时间错觉”。市场普遍把半导体材料国产替代当作五年以上的慢变量。错。在日系结构性控产和钨矿出口法双重作用下,PCB油墨和钻针涂层的国产替代窗口已压缩至一到两年。

预期差三:物理AI的”估值错配”。市场给物理AI概念股的是高估值溢价。但从八维评价看,物理AI在交易拥挤度上得分最高——短期风险大。物理AI不是百米冲刺,是马拉松。

总结:AI算力需求正在经历结构性转移——2028年推理侧收入有望超过7000亿美元,是训练侧的近两倍。先进封装材料正处于国产替代共振窗口,窗口期预计仅一到两年,材料端的机会紧迫度远高于芯片端。物理AI是赛道矩阵,不是单一赌注——最确定的逻辑:向上游要确定性,向下游要弹性。

获取文末所有报告数据,进交流群,加:tecdat_cn

本文图表清单

| 序号 | 图表名称 | 图表类型 |

|---|---|---|

| 图1 | 全球AI训练与推理算力市场规模预测 | 双轴图 |

| 图2 | 海外科技巨头AI资本开支持续加码 | 阴影条形图 |

| 图3 | PCB油墨产品结构价值跃升路径 | 灰底比例条形图 |

| 图4 | 全球算力规模高速增长对比 | 多边形条形图 |

| 图5 | 全球AI服务器市场规模稳步增长 | 折线图 |

| 图6 | 太空光伏三种技术路线综合对比 | 横向比例条形图 |

| 图7 | 华为韬定律与物理AI八大维度主题评价 | 雷达图 |

| 图8 | 全球AI大模型Token调用量区域分布 | 横向比例条形图 |

| 信息图1 | AI算力产业价值链五层架构全景图 | 线性流程框图 |

| 信息图2 | AI算力需求范式转移:从模型训练到应用推理的产业变革 | 标准对比分析流程图 |

| 信息图3 | AI算力时代先进封装核心材料技术路线与市场机会矩阵 | 战略矩阵图 |

| 信息图4 | AI算力x上游材料:PCB钻针-钨矿产业链景气传导与投资机遇 | 线性流程框图 |

本专题内的参考报告(PDF)目录

- 算力芯片行业报告:大模型驱动算力变革,国产算力迎增量机遇(国信证券,2026)

- 玻璃基板系列报告:AI算力时代先进封装核心材料(2026)

- PCB油墨行业深度:AI算力驱动材料升级,从阻焊保护到高端光刻(方正证券,2026)

- AI珠峰系列十二:从钻针到棒料——AI算力与钨矿周期的双重奏(广发证券,2026)

- 计算机:底座算力跃迁到token工厂的新机会(中邮证券,2026)

- 华为韬定律、物理AI主题评价及概念股票池:核心算力筑基,具身智能破晓(浙商证券,2026)

- 2026北京市社区服务机器人应用实践深度解析报告(蒙西算力产业投资研究院,2026)

- 2026基于国产GPU算力平台的低时延通信技术研究(先进计算产业发展联盟,2026)

- 太空光伏:深空供能主力,低轨卫星太空算力空间广阔(东方财富证券研究所,2026)

等其他100+份精选AI算力产业报告已分享至会员群(进群获取完整目录)

作者系AI算力与半导体材料领域分析师,拥有多年数据挖掘与行业研究经验。

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

2026年中国词元Token经济全景分析:词元工厂崛起,国产首超50% | 附100+报告、数据合集下载

2026年中国词元Token经济全景分析:词元工厂崛起,国产首超50% | 附100+报告、数据合集下载 2026物联网技术演进与产业生态研究报告:从5G到6G的技术跃迁与商业机遇 | 附100+报告、数据合集下载

2026物联网技术演进与产业生态研究报告:从5G到6G的技术跃迁与商业机遇 | 附100+报告、数据合集下载 2026数据中心电力基建报告:从芯片到电力的结构性拐点 | 附100+报告、数据合集下载

2026数据中心电力基建报告:从芯片到电力的结构性拐点 | 附100+报告、数据合集下载 2026中国消费零售市场关键趋势报告:折扣化即时零售,自有品牌突围 | 附100+报告、数据合集下载

2026中国消费零售市场关键趋势报告:折扣化即时零售,自有品牌突围 | 附100+报告、数据合集下载