2026中国光伏产业报告:太空光伏,商业闭环,产业链

太空光伏正处在”从0到1″突破的前夜。

本文完整报告数据图表和文末参考报告合集(PDF)已分享至会员群

战场转移:当能源的”戈壁滩”搬到了近地轨道。

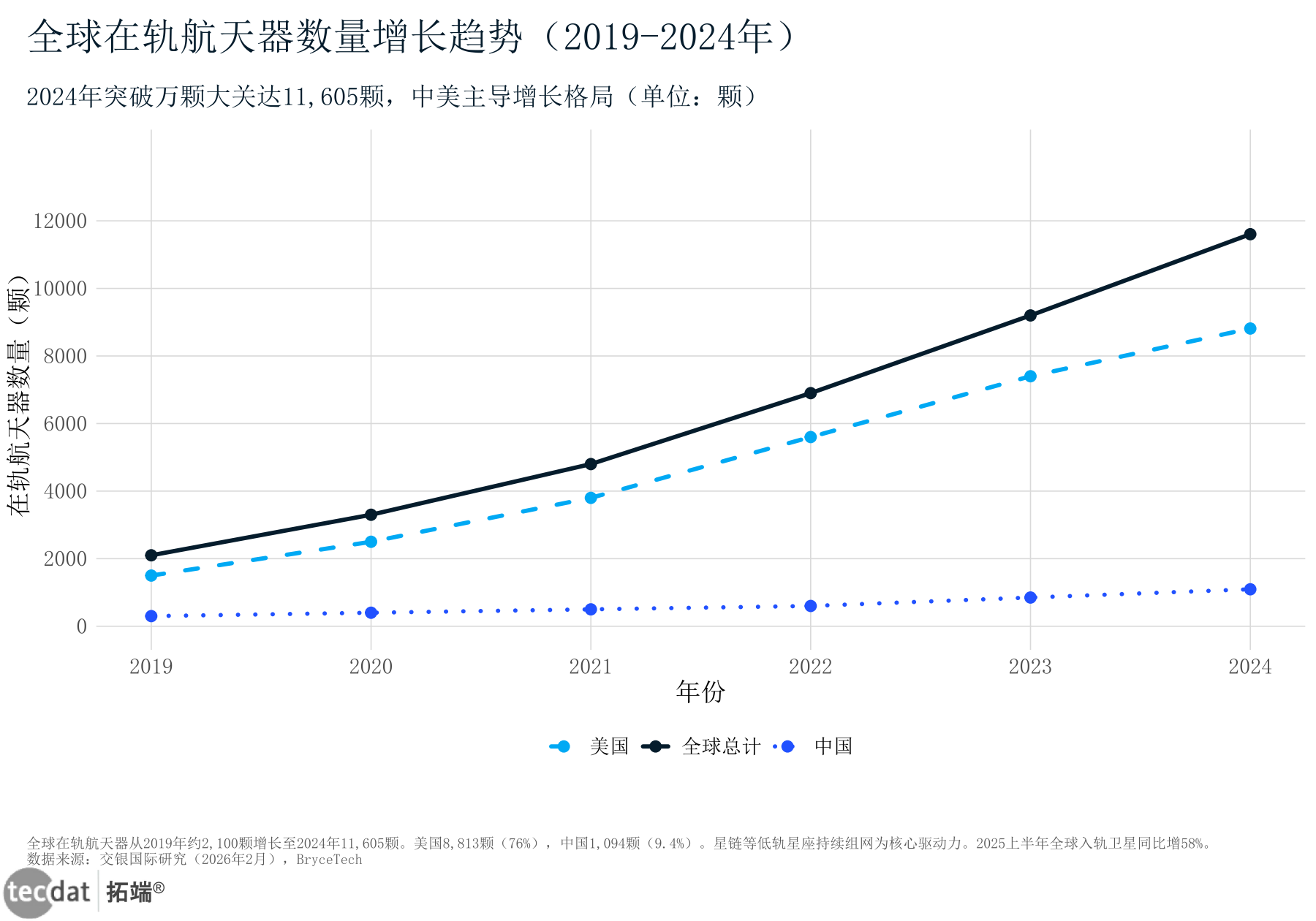

全球在轨航天器,破了万颗。

不是1000颗,不是5000颗。是11605颗。

从信息图1(产业全景图_信息图1)可以看到,整个太空光伏产业横跨上游材料与设备、中游电池制造与封装、下游卫星集成与太空算力应用三大层级。每一个层级,都已出现具备交付能力的中国企业。

产业全景图_信息图1

数据EXCEL及图表PDF模板已分享到会员群

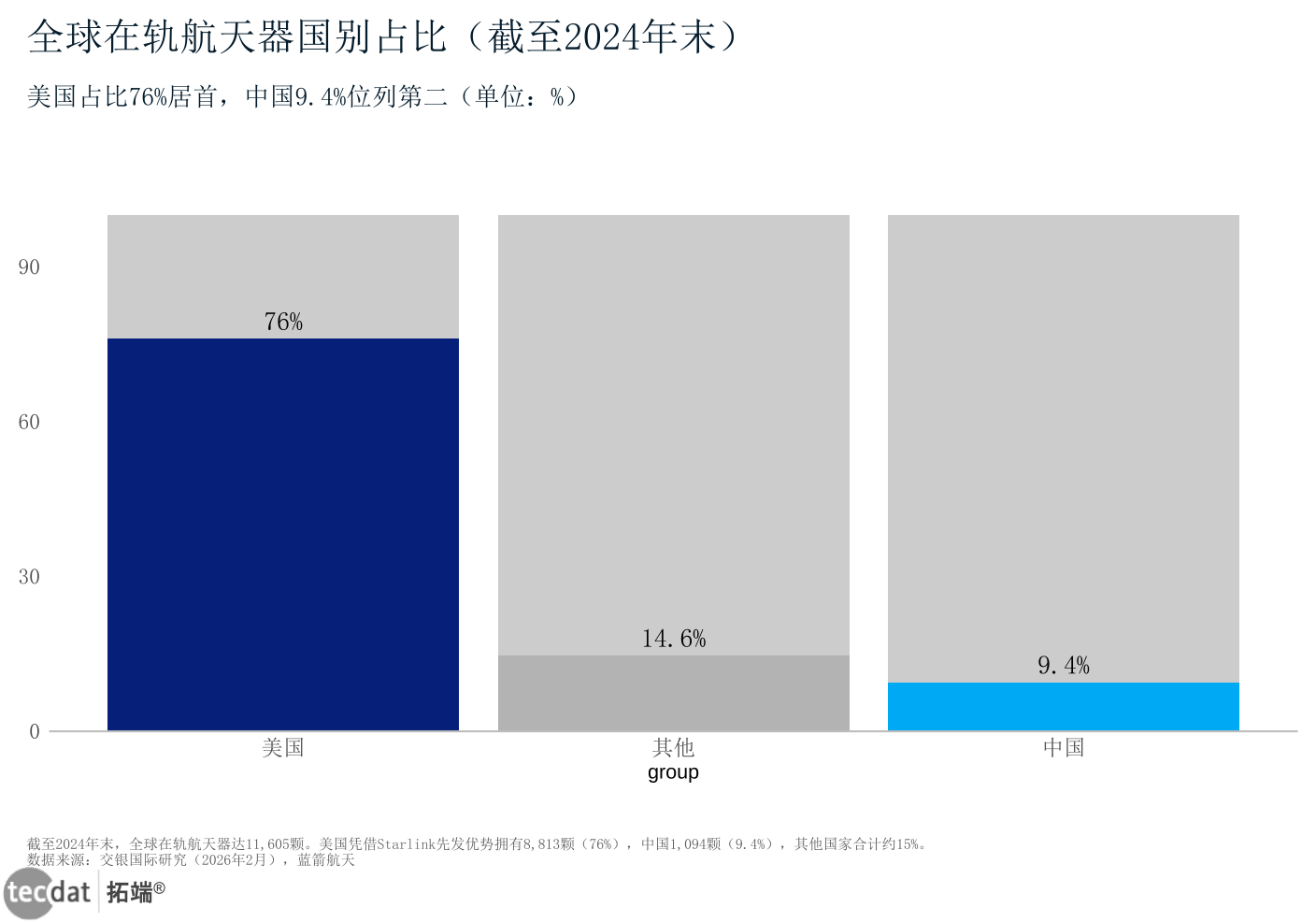

那美国占了多少?

从图1(全球在轨航天器国别占比_灰底比例条形图_图表1)可以看出,七成半以上。

中国呢?约9.4%。

其余所有国家加起来,不到两成。

全球在轨航天器国别占比_灰底比例条形图_图表1

数据EXCEL及图表PDF模板已分享到会员群

这个格局意味着两件事。第一,美国在太空基础设施层面已建立起压倒性先发优势。第二,中国是唯一能形成追赶态势的国家——而留给国内太空光伏供应链的窗口期,不会太长。

为什么2020年之后,在轨航天器数量几乎垂直拉升?

从图13(全球在轨航天器数量增长_折线图_图表13)可以看到答案:以Starlink为代表的低轨通信星座进入批量部署期。单次发射动辄数十颗卫星,每颗都需要独立的太阳翼供电系统。

全球在轨航天器数量增长_折线图_图表13

数据EXCEL及图表PDF模板已分享到会员群

本文节选自拓端发布的《太空光伏行业洞察报告》,如需获取全文内容,可进入拓端官网搜索查看。

赛道结论:太空光伏的需求基本盘,不是靠猜的。一万多颗已经飞在天上的卫星,每一颗都在持续消耗电力。这个数字只会增长,不会减少。

增长驱动因子有三:其一,低轨通信星座的持续组网——Starlink已超1030万用户,预计2026年IPO,每年新增数千颗卫星的太阳翼订单。其二,太空数据中心从PPT走向实验舱,算力入轨将催生兆瓦级空间供电需求。其三,深空探测任务(月球基地、火星采样返回)对高可靠、长寿命电源的刚性需求。

3年情景预测:乐观情景下,中国低轨星座(千帆星座等)2027年前完成首批数百颗卫星部署,国内太空光伏年需求破百MW级。中性情景下,星座建设延迟1-2年,商业闭环逻辑不变。悲观情景下,发射成本下降不及预期,但单星功率平台增大可部分对冲数量风险。

核心风险:国内低轨星座的组网节奏高度依赖可回收火箭的成熟进度。若发射端卡在“有箭无船”阶段,上游电池产线将面临产能闲置。

落地建议:上游材料与设备企业应优先绑定1-2家具有星座运营能力的卫星总体单位,以“联合研制”模式锁定未来2-3年的订单基本盘。

把数据中心搬上太空,不是科幻小说的设定。是电费逼出来的选择题。

本文节选自拓端发布的《太空光伏行业洞察报告》,如需获取全文内容,可进入拓端官网搜索查看。

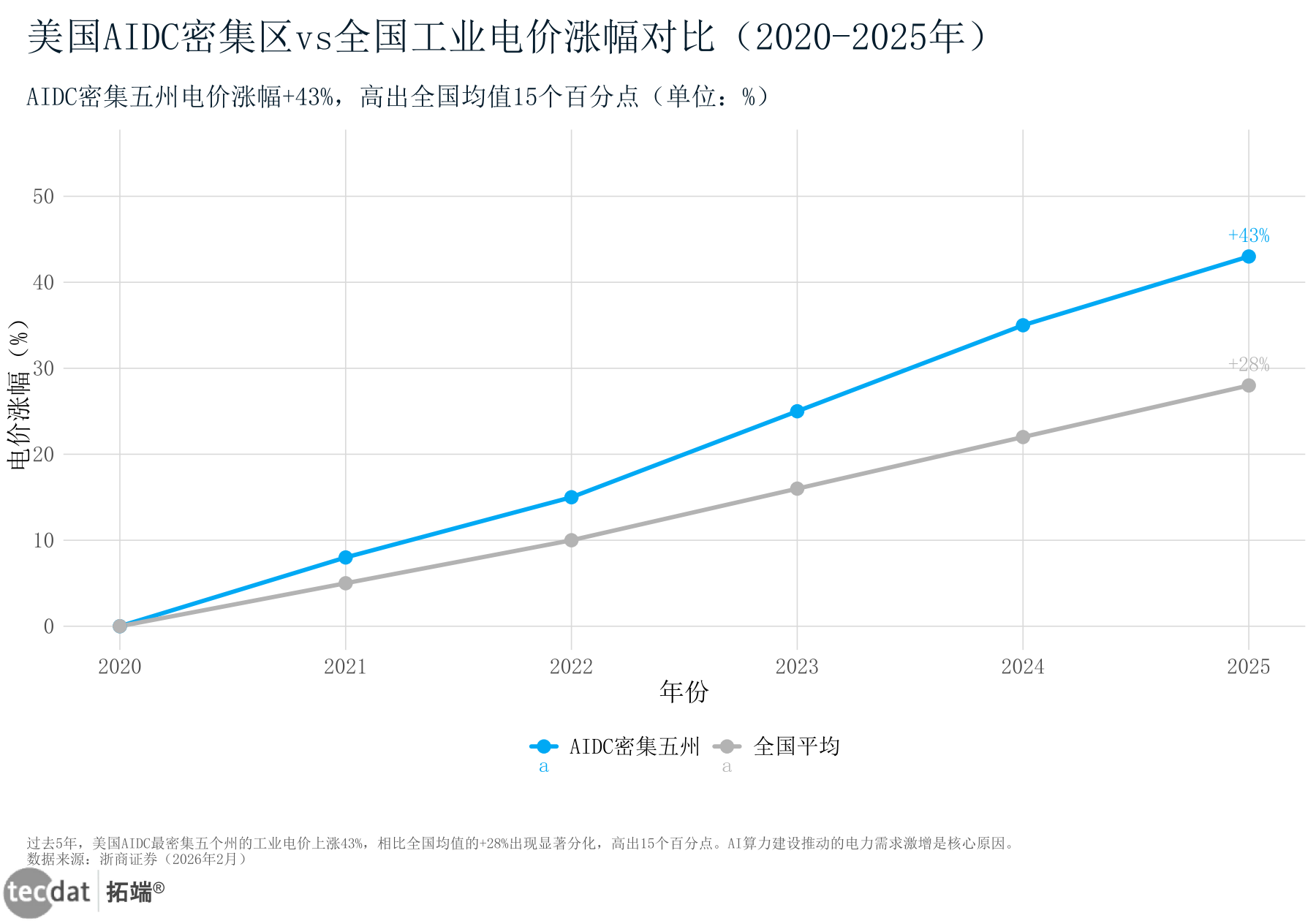

从图11(美国电价涨幅AIDCvs全国_折线图_图表11)可以看到:美国AI数据中心集中区域的电价涨幅已超四成。

同期全国平均涨了多少?不到三成。

美国电价涨幅AIDCvs全国_折线图_图表11

数据EXCEL及图表PDF模板已分享到会员群

这意味着什么?

当电费占数据中心运营成本从一成五攀升到三成以上时,运营商开始认真考虑一个极端选项——把服务器搬到太空,用免费的太阳能供电。

信息图2(需求驱动力与规模跃迁_信息图2)梳理了太空光伏需求的三级火箭模型:第一级,低轨通信星座(当前已启动)。第二级,太空数据中心(2028-2030年预期启动)。第三级,空间太阳能电站(2035年后远景)。

每一级对光伏系统功率的要求相差一个数量级——从单星kW级,到太空数据中心MW级,再到空间电站GW级。

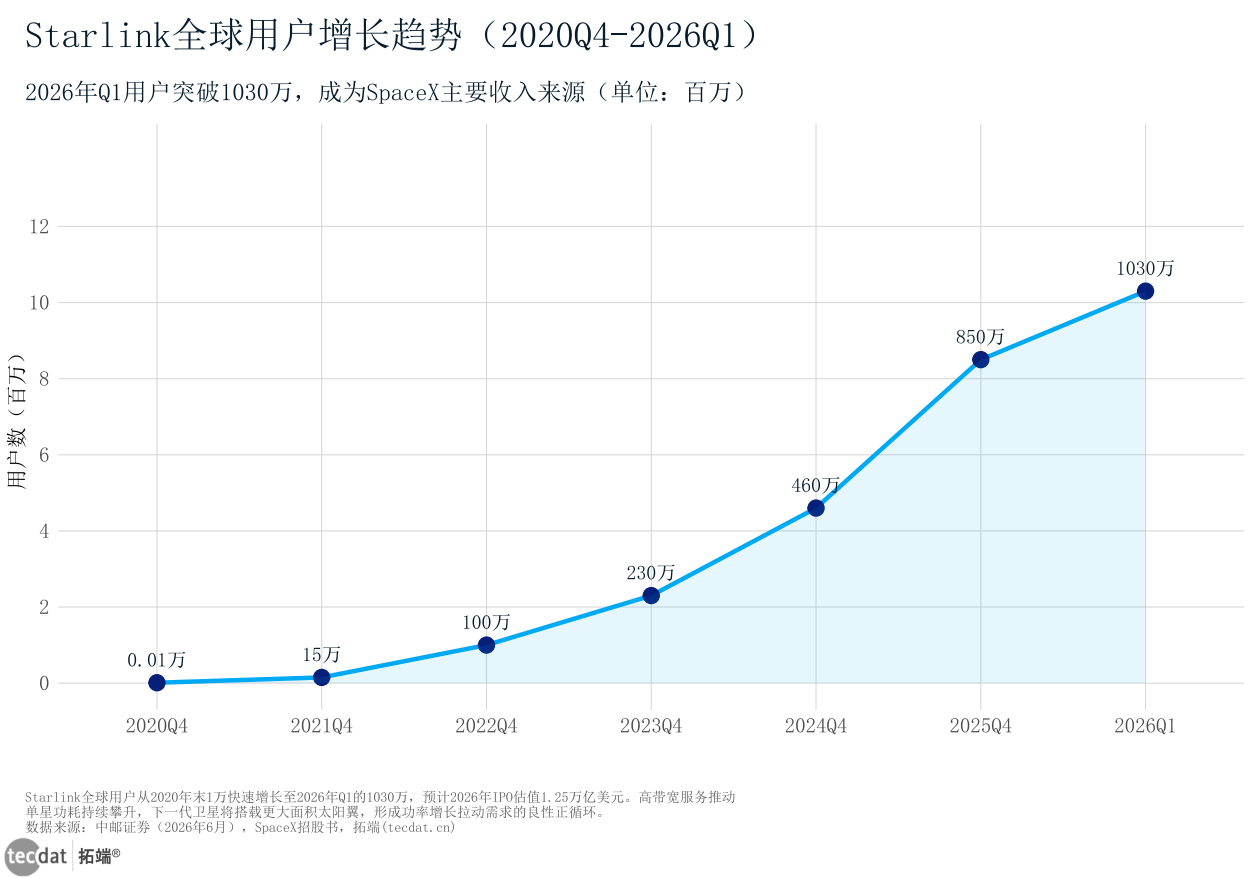

三级火箭的第一级,已经确认。

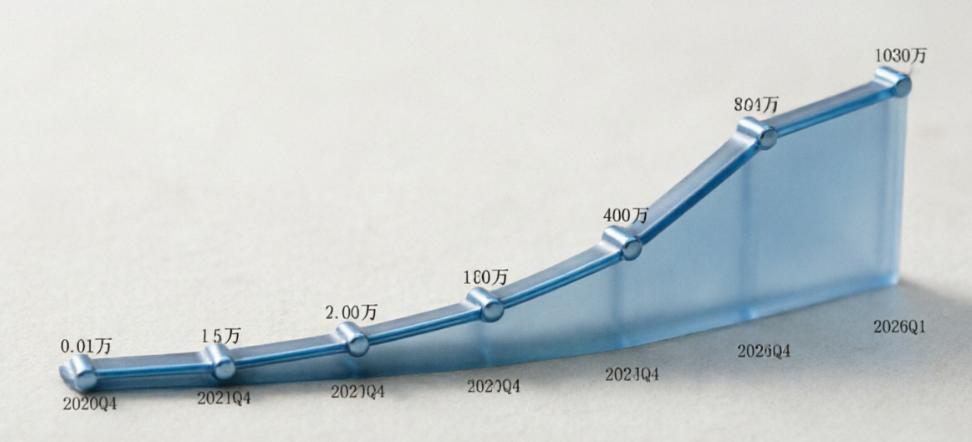

从图8(Starlink用户增长趋势_折线图_图表8)可以看到,Starlink已在全球积累超1030万用户,增长曲线远未见顶。

更重要的是,SpaceX已在为下一代Starlink卫星规划更大面积的太阳翼——因为更高带宽需要更多电力。

这就是“卫星升级→功率需求升级→太阳翼价值量提升”的正向循环。

Starlink用户增长趋势_折线图_图表8

数据EXCEL及图表PDF模板已分享到会员群

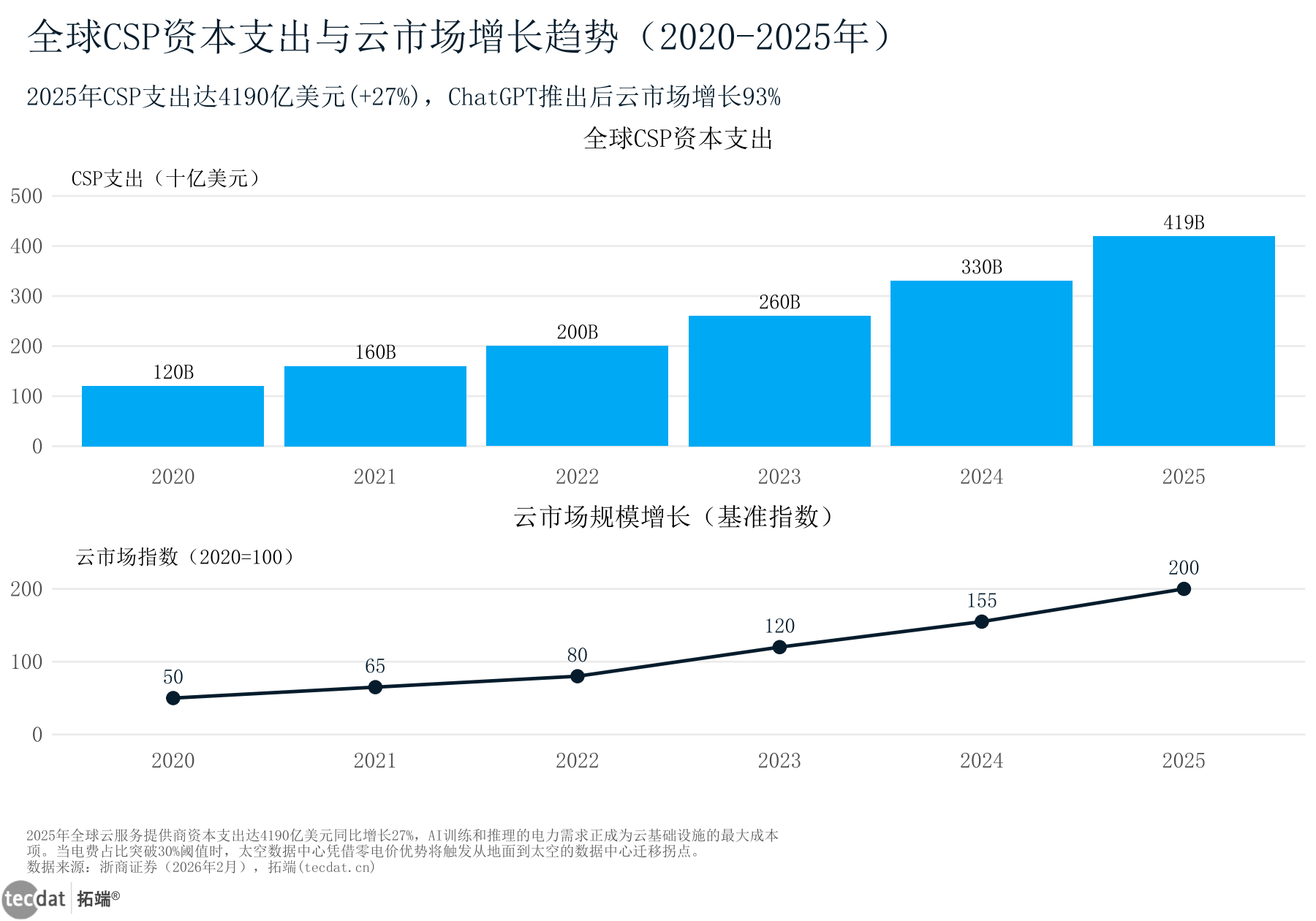

但真正让太空光伏“破圈”的,是云计算巨头的资本开支曲线。

从图9(全球CSP支出与云市场增长_双轴图_图表9)可以看到:2024年全球云服务提供商(CSP)资本支出已达4190亿美元,同比增长超二成七。

这些钱流向了哪里?很大一部分是AI算力基础设施。而这些设施,正面临前面提到的电力瓶颈。

全球CSP支出与云市场增长_双轴图_图表9

数据EXCEL及图表PDF模板已分享到会员群

浙商证券的判断很直接:当微软、亚马逊、谷歌的资本开支曲线与电价曲线出现剪刀差时,它们必然成为太空数据中心最早期的“买单方”。

赛道结论:太空光伏的需求侧正在经历从“通信卫星维持生命”到“AI算力渴望能源”的范式跃迁。三级火箭模型中,第一级已确认,第二级在高电价催化下加速逼近,第三级虽远但天花板极高。

增长驱动因子:AI数据中心电力供需缺口持续扩大。低轨星座从“连接人”向“连接万物”演进。云计算巨头资本开支向太空基础设施溢出。

3年情景预测:乐观情景下,2028年前出现首个太空数据中心验证项目(百kW级),Starship实现常态化百吨级入轨。中性情景下,2029-2030年启动,以“混合架构”先行。悲观情景下,在轨散热等技术瓶颈推迟至2032年后。

核心风险:太空数据中心的在轨散热问题尚未有工程级解决方案。真空环境下的热量排散效率远不如地面水冷——“算力上去了,热量散不掉”。

落地建议:关注太空热管理赛道(辐射散热器、两相流冷却系统)。这是一个与太空光伏强伴生、但当前关注度更低的细分领域,可能存在估值洼地。

用三种交通工具来比喻三条路线,再直观不过。

砷化镓(GaAs)是头等舱的豪华轿车。效率最高、可靠性最强、价格也最贵。

HJT晶硅是高铁。大规模、高性价比、适合批量部署。

钙钛矿叠层是正在研发中的超音速飞机。各项指标参数惊艳,但还没拿到适航证。

信息图3(三技术路线对比矩阵_信息图3)从效率、成本、能质比、抗辐射能力、在轨验证成熟度、适用场景六个维度做了横向对比。

这张矩阵图是理解太空光伏技术选型逻辑的关键——没有“最好”的路线,只有“最适合某类任务”的路线。

先看效率。差距一目了然。

从图2(三种太空光伏技术效率对比_横向比例条形图_图表2)可以看到:砷化镓三结电池转换效率已破三成,HJT晶硅超二成五,钙钛矿叠层在实验室已实现29.2%。

但注意这三个数字的“含金量”不同。砷化镓的效率是在轨验证的成熟数据。HJT晶硅的效率是地面量产线跑出来的,太空验证仍在进行中。钙钛矿的效率是实验室最佳纪录,在轨验证2024年刚刚启动。

效率不是唯一的标尺。成本往往才是最终的决定性力量。

从图7(太空光伏技术成本对比_横向比例条形图_图表7)可以看到:砷化镓电池单位面积成本约20万元/平方米。

HJT晶硅呢?仅为砷化镓的约十分之一。

这个数量级的成本差距意味着:如果一个低轨星座需要部署数万颗卫星,选用砷化镓路线仅太阳翼成本就可能吃掉整个项目的预算。

更致命的,是供给侧的硬约束。

华安证券的报告指出:全球锗金属年产量仅能支撑约70-80MW的砷化镓电池生产。

锗是砷化镓外延生长的关键衬底材料,全球资源主要分布在中国、美国和俄罗斯。即便有无限资金,砷化镓路线也存在一个不到100MW/年的天然产能天花板——远不足以支撑2030年后百GW级太空光伏需求。

而钙钛矿正在加速追赶。

太阳能研究所发布的《2026年中国钙钛矿光伏技术质量发展白皮书》带来了一个令人振奋的消息:钙钛矿电池在2024年已实现多国试验星上天,在轨验证显著加速。

从图10(钙钛矿光伏效率进展_灰底比例条形图_图表10)可以看到,钙钛矿电池实验室效率从2019年不足二成四快速攀升至2025年的29.2%。

更重要的是,钙钛矿材料天然具有极高的能质比、柔性和抗辐射能力——这三个特性,恰好是太空应用最看重的指标。

本文节选自拓端发布的《太空光伏行业洞察报告》,如需获取全文内容,可进入拓端官网搜索查看。

赛道结论:三条路线不存在零和博弈,而是形成了清晰的场景分层——深空探测用多结砷化镓(效率优先),低轨通信星座用HJT晶硅(性价比优先),太空数据中心与远期空间电站用钙钛矿叠层(能质比与成本潜力优先)。

增长驱动因子:HJT产线投资回报期缩短(地面+太空双市场)。钙钛矿在轨验证数据积累(2026-2028年是关键窗口)。锗供给瓶颈倒逼HJT和钙钛矿路线加速替代。

3年情景预测:乐观情景下,HJT太阳翼2027年完成在轨全寿命验证,钙钛矿叠层2028年启动小批量太空应用。中性情景下,HJT验证周期延长至2028-2029年,钙钛矿规模化推迟至2030年后。悲观情景下,在轨验证中出现未预期的辐射衰减或热循环失效。

核心风险:HJT晶硅电池在太空辐射环境下的长期衰减数据不足。地面加速老化测试与真实在轨环境的对应关系尚未充分标定。

落地建议:关注同时布局地面和太空光伏的HJT设备厂商。其产能利用率可在两大市场间形成对冲,抗周期能力更强。

太空光伏最核心的经济学问题:把一平米太阳翼送上轨道要花多少钱?

这笔费用加上太阳翼本身的制造成本,能不能被在轨寿命期内发的电“赚”回来?

浙商证券的报告用一组数据回答了这个问题。

从图6(太空vs地面数据中心成本_阴影条形图_图表6)可以看到:SpaceX Starship将发射成本降至每公斤100美元以下后,太空数据中心的建设成本从传统发射模式下的1.67亿美元骤降至820万美元。

降了多少?接近九成五。

太空vs地面数据中心成本_阴影条形图_图表6

数据EXCEL及图表PDF模板已分享到会员群

这不是实验室推算。是基于Starship超过100吨的近地轨道载荷能力和Starbase Gigabay年产能1000艘飞船的生产节拍,进行的工程经济学测算。

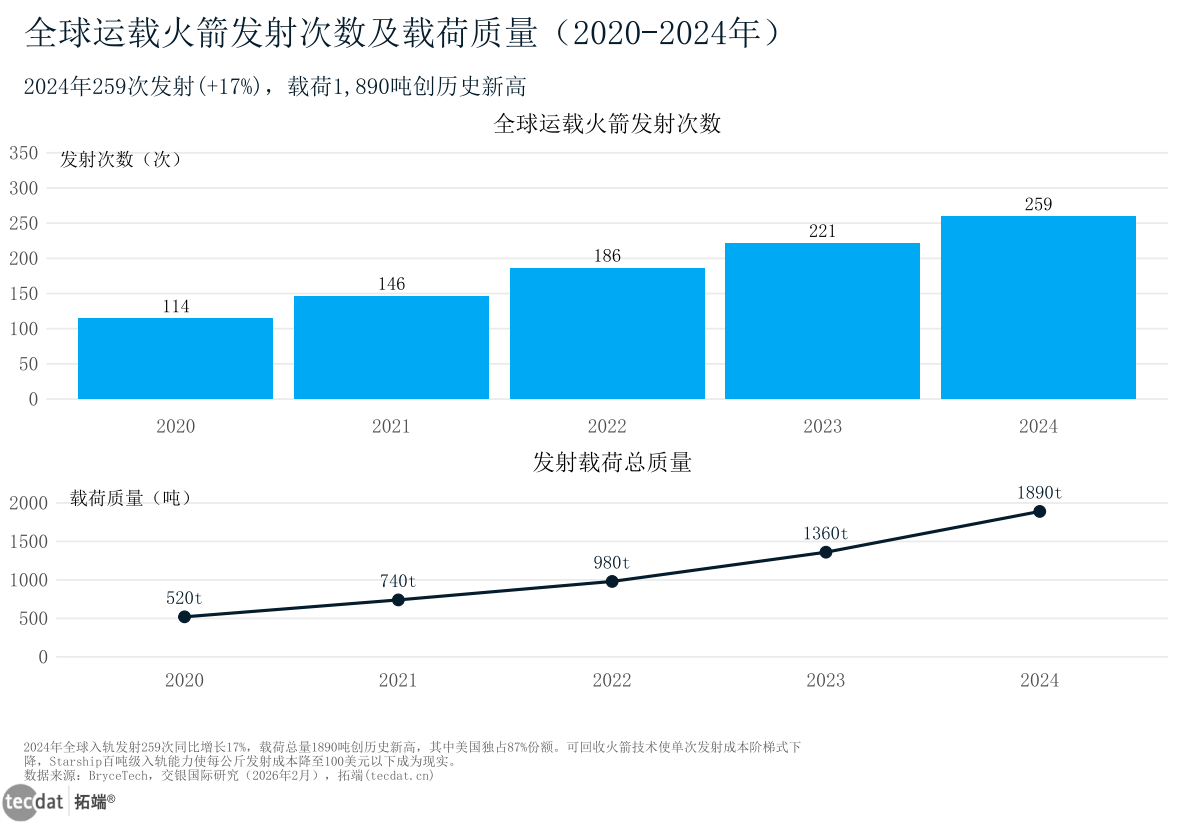

发射成本的下降不是线性的。是阶梯式的。

从图4(全球运载火箭发射次数及载荷_双轴图_图表4)可以看到:2024年全球运载火箭共执行259次发射任务,同比增长17%,总载荷量达到1890吨。

这背后,SpaceX一家贡献了全球超八成以上的入轨载荷质量。

全球运载火箭发射次数及载荷_双轴图_图表4

数据EXCEL及图表PDF模板已分享到会员群

这就是可回收火箭技术带来的“规模效应飞轮”:发射越多→单次成本越低→市场越大→发射越多。

信息图4(成本下降商业闭环_信息图4)清晰地展示了这个闭环逻辑:可回收火箭降低发射成本→低轨星座建设加速→太阳翼规模化生产降本→太空数据中心经济可行性提升→需求进一步扩大→发射频次再提升。

这个飞轮的每一个环节,都在2024-2026年间获得了实质性的验证。

不过,不能只盯着发射成本。

从图5(卫星电源系统成本占比_灰底比例条形图_图表5)可以看到:电源系统(含太阳翼、蓄电池、电源控制器)在卫星总成本中占比相当可观,其中太阳翼又是电源系统成本的大头。

这意味着:即便发射成本降到接近零,如果太阳翼本身的制造成本不能同步下降,“太空光伏经济”的最后一公里仍然走不通。

华安证券指出,这正是SpaceX采用晶硅路线替代传统砷化镓路线的根本逻辑——先解决太阳翼自身的成本问题,再叠加发射降本形成乘数效应。

本文节选自拓端发布的《太空光伏行业洞察报告》,如需获取全文内容,可进入拓端官网搜索查看。

赛道结论:太空光伏的商业闭环正在从“先有鸡还是先有蛋”的死循环中走出来。Starship降低了“把东西送上去”的成本,晶硅路线降低了“送上去的东西”本身的成本。两者叠加,形成了供需螺旋上升的正反馈。

增长驱动因子:SpaceX Starship从“验证”走向“运营”(年发射频次从数十次向数百次跃迁)。国内可回收火箭研制进度。太阳翼轻量化材料(CPI薄膜、UTG玻璃等)的国产化突破。

3年情景预测:乐观情景下,国内可回收火箭2027年实现首飞,发射成本降至每公斤500美元以内。中性情景下,回收火箭2028-2029年成熟,期间国内星座依赖一次性火箭,成本高于SpaceX约2-3倍。悲观情景下,回收技术攻关周期拉长,国内星座被迫接受高成本发射或延迟组网。

落地建议:太空光伏辅材企业应密切关注国内可回收火箭的研制进度节点,提前6-12个月布局产能,争取“首发”供应商资格。

0.18GW。

这是2026年全球太空光伏年新增装机的预估数字。几乎可以忽略不计。

90GW。

这是2035年的预估数字。从0.18GW到90GW。

十年,500倍。

信息图5(市场空间十年预测_信息图5)集中展现了太空光伏市场的时间维度成长逻辑:短期(2026-2028年)是数十亿级别的“萌芽市场”,以低轨星座太阳翼替换和新增为主。中期(2028-2032年)太空数据中心从验证走向小规模商用,市场体量跨入百亿至千亿级。远期(2033-2038年)若空间太阳能电站概念获得工程验证,市场天花板将打开到万亿级别。

从图3(太空光伏年新增装机预测_折线图_图表3)可以看到更具体的量级:从2026年约0.18GW,到2030年约5GW,再到2035年超90GW(中原证券预测)。

这个数字的“夸张感”,恰恰反映了当前太空光伏所处的产业阶段:基数极低,斜率极高。

市场价值的跃迁更为直观。从图12(太空光伏市场空间短期vs远期_横向比例条形图_图表12)可以看出:短期市场(2026-2028年)停留在数十亿级别。远期(2035年)则指向万亿级别。

这个跨度的意义不仅在于总量,更在于结构变化:短期市场以太阳翼制造为核心,利润集中在电池和封装环节。远期市场将以“太空能源服务”为核心,利润向系统集成和运营维护端转移。

本文节选自拓端发布的《太空光伏行业洞察报告》,如需获取全文内容,可进入拓端官网搜索查看。

赛道结论:太空光伏是一个“低基数、高斜率、长雪坡”的赛道。2026-2028年是验证期(看发射成本和HJT在轨数据),2029-2032年是爆发期(看太空数据中心落地节奏),2033年后是平台期(看空间电站工程可行性)。

增长驱动因子:低轨星座从“百颗试验”到“万颗组网”的数量跃迁。AI算力需求推动太空数据中心市场教育。各国政府对太空能源的战略投入。

3年情景预测:乐观情景下,2028年太空光伏市场规模突破百亿,中国市场份额提升至二成以上。中性情景下,2029-2030年达百亿级,中国份额约一成五。悲观情景下,百亿节点推迟至2031-2032年。

落地建议:上市公司可布局系统集成与太空能源服务。中型企业应聚焦HJT电池片与轻量化封装等高价值零部件。初创企业可切入钙钛矿太空验证测试设备等工具型市场。

有一个环节,可能比电池制造本身更有赚头。

不是HJT电池。不是钙钛矿。是辅材。

信息图6(产业链与核心玩家_信息图6)给出了一张完整的太空光伏产业链地图,从上游到下游依次覆盖材料、设备、电池、辅材、集成五大环节。

先看设备环节。迈为股份在HJT整线设备领域建立了明显的先发优势,设备已应用于多个太空光伏电池片的研制线。高测股份在硅片薄片化切割方面具有技术积累——太空光伏对硅片厚度的要求远薄于地面产品,薄片化技术直接转化为发射成本优势。捷佳伟创、京山轻机、拉普拉斯也在各自细分设备领域形成了供应能力。

本文节选自拓端发布的《太空光伏行业洞察报告》,如需获取全文内容,可进入拓端官网搜索查看。

材料环节。云南锗业是国内锗金属供应的核心企业——正如前文所述,锗的供给瓶颈将长期制约砷化镓路线的扩张速度。苏州固锝在导电浆料领域布局了太空级产品线。亚玛顿和福斯特分别在轻量化玻璃封装和特种胶膜方面有所突破。

电池环节。钧达股份和东方日升在HJT电池领域持续扩产,产能正在从地面光伏向太空光伏延伸。乾照光电是国内砷化镓外延片和电池的主要供应商,产品已在多颗在轨卫星上验证。协鑫科技在钙钛矿领域进行了前瞻性布局。

但真正被低估的,是辅材。

某机构发布的《太空光伏专题(三)辅材篇》指出:CPI(无色聚酰亚胺)薄膜和UTG(超薄玻璃)封装材料、特种胶粘剂、互联片——这些在传统光伏组件中价值占比较低的辅材,在太空版本中不仅技术难度成倍增加,而且由于单件定制、小批量的特性,毛利率可能远超地面同类产品。

为什么?因为太空环境对封装材料的抗紫外辐射、抗原子氧侵蚀、抗热循环冲击等性能要求远超地面标准。能做的企业不多,能做的产品不愁卖。

赛道结论:太空光伏产业链的利润分布呈现“哑铃型”——高壁垒辅材和高集成度的系统端利润率最高,中游标准化电池制造利润率趋近地面光伏水平。辅材环节是被市场低估的“隐形冠军”赛道。

3年情景预测:乐观情景下,2027年前形成2-3家具备太空光伏辅材批量供应能力的国产企业。中性情景下,辅材国产化率在2028年达到五成。悲观情景下,核心辅材仍依赖进口。

核心风险:部分辅材(如宇航级CPI薄膜)的全球供应高度集中,单一供应商出现产能问题可能波及整个星座建设进度。

落地建议:投资者应重点关注“太空光伏辅材”这一细分赛道,筛选具备特种材料研发能力、已有航天级产品认证、且产能弹性较大的标的。

以下是十份核心报告的横向对比分析:

东方财富证券《太空光伏:深空供能主力》—— 核心结论:低轨卫星+太空算力空间广阔,HJT晶硅路线在中短期内最具商业化前景。关键数据:全球在轨航天器11605颗,美国超七成半。分析视角:从卫星需求侧推导光伏市场空间。

交银国际《太空光伏远期空间巨大》—— 核心结论:太空数据中心有望推动需求,远期市场空间万亿级。关键数据:2035年太空光伏装机超90GW。分析视角:从数据中心能源需求侧切入。

浙商证券《商业航天&太空光伏系列深度(二)》—— 核心结论:SpaceX发射降本驱动商业闭环,太空基础设施平台化。关键数据:Starship载荷超100吨,发射成本≤$100/kg。分析视角:从发射成本端论证经济可行性。

华安证券《太空光伏行业系列报告2》—— 核心结论:成本优先驱动技术迭代,产业化下塑造新机遇。关键数据:HJT成本约为砷化镓十分之一。分析视角:从技术经济性比较角度。

太阳能研究所《2026年中国钙钛矿光伏技术质量发展白皮书》—— 核心结论:钙钛矿在轨验证加速,2030年后有望成为终极方案。关键数据:钙钛矿效率29.2%,多国试验星已上天。分析视角:从钙钛矿技术进展角度。

国金证券《光伏2026年中期策略》—— 核心结论:下半年或现国内需求拐点,技术进步加速落后产能出清。分析视角:从国内光伏产业周期角度。

华为《2026智能光伏十大趋势白皮书》—— 核心结论:光风储一体化、AI运维、主动安全为十大趋势。分析视角:从技术趋势前瞻角度。

某机构《太空光伏专题(三)辅材篇》—— 核心结论:辅材轻量化、柔性化、高壁垒带来新机遇。分析视角:从辅材细分赛道切入。

国金证券《AI驱动产业星辰大海》—— 核心结论:AI驱动光伏设备+材料受益。分析视角:从AI需求侧的拉动效应角度。

中原证券/某机构《光伏行业专题研究:太空光伏:星辰大海,远期可期》—— 核心结论:太空光伏是星辰大海,远期可期。关键数据:2026年0.18GW→2030年5GW→2035年超90GW。分析视角:从全景推演角度。

风险一:发射成本下降进度不及预期。

太空光伏的经济可行性高度依赖发射成本的持续下降。若国内可回收火箭的研制进度落后,或SpaceX的发射密度未能达到规模效应阈值,整个商业闭环的时间表将整体后移。

补充:报告多基于“发射成本持续下降”的单向假设。但航天领域历史上出现过多次因技术事故导致的发射成本短期反弹(如火箭回收失败后的质量归零整改期)。企业应做好“发射成本阶梯式而非线性下降”的预案。

应对方案:在财务模型中设置发射成本的敏感性分析,分别测算三种情景下的项目IRR。与发射服务商签订“阶梯定价”协议,将降本红利传导至太阳翼供应商。

社群支持:会员群提供全球主要运载火箭发射报价的季度追踪数据库,可与900+从业者共同跟踪发射成本变化趋势。

风险二:太空光伏在轨验证数据不足。

目前HJT晶硅和钙钛矿电池在太空环境下的长期性能数据极其有限。地面加速老化测试与真实在轨环境之间的等效关系尚未建立标准。

补充:一颗低轨卫星的设计寿命一般为3-7年。太阳翼的性能衰减曲线在服役期的后段可能出现非线性加速,目前缺乏覆盖整个寿命周期的数据。

应对方案:电池和组件企业应主动出资参与搭载验证项目,利用商业星座的剩余运力将小尺寸测试样品送入轨道。每季度收集一次在轨遥测数据。同时关注NASA和ESA公开的在轨暴露实验数据。

社群支持:会员群分享全球在轨验证项目的参与指南和申请渠道信息。

风险三:技术路线选择失误。

若企业在产能建设阶段押注了未来并非主流的路线,将面临被市场边缘化的风险。

补充:若钙钛矿在2027年前取得关键稳定性突破,其对HJT的替代速度可能远超当前预测。

应对方案:采取“核心+卫星”技术策略。以一条路线为主(如HJT晶硅),同时保留对钙钛矿的小规模研发投入。设备选型时优先选择可在不同技术路线间转换的柔性产线。

社群支持:会员群组织季度技术路线研讨会,邀请一线研发人员分享最新进展。

能力建设。建立可追溯的原材料批次管理制度。通过航天级质量管理体系认证(如GJB 9001C)。储备1-2名具有航天系统工程经验的技术负责人。

思维转型。第一,从“光伏思维”转向“航天思维”——可靠性和轻量化优先于效率,不能简单用地面光伏的“每瓦成本”衡量太空产品。第二,从“卖组件”转向“卖能源服务”——远期利润不在制造端而在服务端。第三,从“国内竞争”转向“全球对标”——客户是全球星座运营商。

即刻行动。其一,梳理自身产品线中哪些可向太空场景延伸,形成“太空光伏适配清单”。其二,联系1-2家卫星总体单位,了解其对太阳翼供应商的准入要求。其三,注册参加2026年下半年商业航天展会,与SpaceX二级供应商、国内星座运营商建立联系。

一、太空光伏正处在“从0到1”的商业化前夜。核心催化剂:Starship带动下的发射成本断崖式下降,叠加AI算力爆发带来的太空数据中心需求从概念走向工程验证。

二、三条技术路线形成清晰分工:砷化镓守深空、HJT晶硅攻低轨星座、钙钛矿叠层赌未来。短期看好HJT晶硅的性价比优势,中期紧盯钙钛矿在轨验证进展。

三、产业链价值分布呈“哑铃型”。高壁垒辅材(CPI薄膜、特种胶粘剂、互联片)和系统集成端利润最丰厚。辅材是被市场低估的“隐形冠军”赛道。

四、从2026年的数十亿到2035年的万亿级。十年500倍的成长空间背后,每一步都要跨过技术验证、成本下降、标准建设三道坎。2026-2028年的窗口期,只有三年。

1. 国金证券:光伏2026年中期策略:下半年或现国内需求拐点,技术进步加速落后产能出清(2026)

2. 华为:2026智能光伏十大趋势白皮书(2026)

3. 浙商证券:商业航天&太空光伏系列深度(二):SpaceX:发射降本驱动商业闭环,迈向太空基础设施平台建设(2025)

4. 东方财富证券:太空光伏:深空供能主力,低轨卫星+太空算力空间广阔(2025)

5. 交银国际:太空光伏远期空间巨大,太空数据中心有望推动需求(2025)

6. 太阳能研究所:2026年中国钙钛矿光伏技术质量发展白皮书(2026)

7. 国金证券:AI驱动产业星辰大海,光伏设备+材料将受益(2025)

8. 某机构:太空光伏专题(三)辅材篇:轻量化、柔性化、高壁垒带来新机遇(2025)

9. 华安证券:太空光伏行业系列报告2:成本优先驱动技术迭代,产业化下塑造新机遇(2025)

10. 中原证券/某机构:光伏行业专题研究:太空光伏:星辰大海,远期可期(2025)

等其他100+份精选行业报告已分享至会员群(进群获取完整目录)

获取文末所有报告数据,进交流群,加:tecdat_cn

作者系产业数据分析领域分析师,拥有多年数据挖掘与行业研究经验,专注于新能源、商业航天与先进制造交叉领域。

2026年中国词元Token经济全景分析:词元工厂崛起,国产首超50% | 附100+报告、数据合集下载

2026年中国词元Token经济全景分析:词元工厂崛起,国产首超50% | 附100+报告、数据合集下载 2026物联网技术演进与产业生态研究报告:从5G到6G的技术跃迁与商业机遇 | 附100+报告、数据合集下载

2026物联网技术演进与产业生态研究报告:从5G到6G的技术跃迁与商业机遇 | 附100+报告、数据合集下载 2026数据中心电力基建报告:从芯片到电力的结构性拐点 | 附100+报告、数据合集下载

2026数据中心电力基建报告:从芯片到电力的结构性拐点 | 附100+报告、数据合集下载 2026中国消费零售市场关键趋势报告:折扣化即时零售,自有品牌突围 | 附100+报告、数据合集下载

2026中国消费零售市场关键趋势报告:折扣化即时零售,自有品牌突围 | 附100+报告、数据合集下载