R语言与MATLAB构建SARIMAX双模型预测与PSO多目标优化消费券发放策略

在数字经济时代,消费券已成为各地政府提振消费、稳定经济的重要政策工具。

成为新会员获取本项目完整报告、代码、数据和AI智能体

在数字经济时代,消费券已成为各地政府提振消费、稳定经济的重要政策工具。如何科学评估消费券的刺激效果并优化其发放策略,是政策制定者面临的核心挑战。

本项目完整报告、代码、数据和AI智能体

本文改编自我们此前完成的一项消费政策咨询项目。在该项目中,我们以某超大城市为样本,整合时序分析与智能算法,构建了一套消费券政策量化评估与优化框架。具体而言,我们运用Prophet模型完成季度数据到月度数据的转换,通过斯皮尔曼系数揭示消费券发放与各经济指标的关联性,进而建立SARIMAX双模型对消费市场进行动态预测,最终运用粒子群算法(PSO)对消费券的发放规模与面额结构进行多目标优化。

这就像汽车的变速箱(行业术语:参数调度机制)——消费券的面额梯度与发放规模需要根据市场“转速”动态换挡,而非一成不变地踩油门。

本文将我们的SARIMAX与PSO建模经验沉淀为一个对话式AI智能体,读者可通过与智能体的交互,快速复现本文的分析流程,并根据自身数据调整模型参数。这种“方法沉淀为工具”的思路,也是我们在数据科学咨询实践中一直坚持的理念——让前沿算法不再束之高阁,而是成为政策分析的实用利器。

阅读原文进群获取本文完整代码、数据、AI智能体及更多最新AI见解和行业洞察,可与900+行业人士交流成长;还提供人工答疑,拆解核心原理、代码逻辑与业务适配思路;遇代码运行问题,更能享24小时调试支持。

本文分析流程:

项目文件目录:

摘要

本文围绕以下核心问题展开研究:

- 消费券发放对住宿餐饮业零售总额及企业营收的刺激效果如何量化?

- 如何利用SARIMAX模型对消费市场进行动态预测?

- 消费券的最优发放规模与面额结构应如何配置?

研究以某超大城市2020-2025年月度经济数据为样本,融合Prophet数据转换、斯皮尔曼相关性分析、SARIMAX双模型预测与PSO多目标优化,构建消费券政策量化评估框架。结果表明,消费券发放与零售总额呈显著正相关(ρ=0.423),最优月均发放规模为1.44亿元,面额梯度90/164/212/300元时可最大化消费效果。

Abstract

This study addresses three key questions: (1) How to quantify the stimulus effect of consumption vouchers on retail sales and enterprise revenue? (2) How to apply SARIMAX models for dynamic market forecasting? (3) What is the optimal voucher issuance scale and denomination structure? Using monthly economic data from 2020-2025, we integrate Prophet data conversion, Spearman correlation analysis, dual SARIMAX modeling, and PSO multi-objective optimization. Results show significant positive correlation between voucher issuance and retail sales (ρ=0.423), with optimal monthly issuance of 144 million CNY and denomination gradients of 90/164/212/300 CNY.

研究背景

消费券作为短期提振消费、稳定经济的重要政策工具,其政策效能与实践路径在我国政策框架中持续深化。自2020年起,为应对疫情冲击、激活消费市场,国家层面将消费券纳入“扩大内需”战略框架。2025年相关政策文件也明确鼓励各地通过消费券、消费满减等优惠措施激发市场活力。

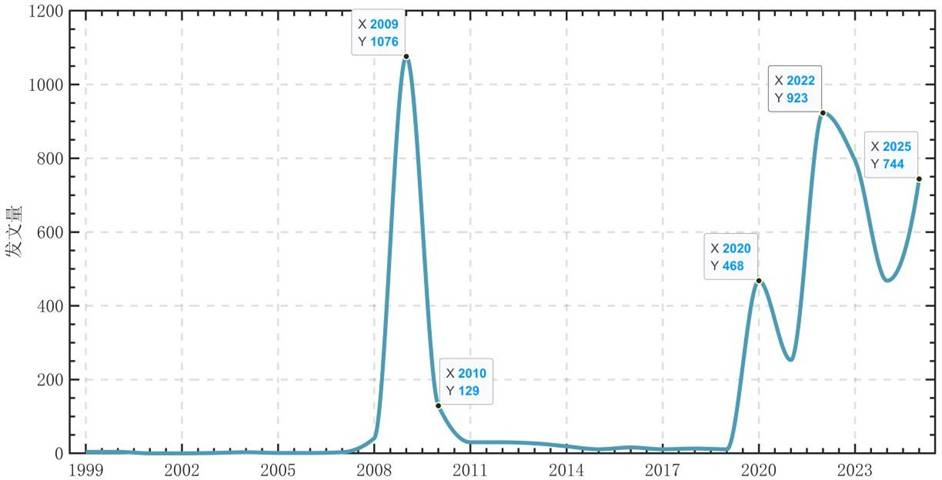

伴随政策实践深化,学术界对消费券的研究呈现显著增长趋势。图1基于某学术文献数据库展现了1999-2025年相关研究数量变化趋势。

图1 消费券相关研究论文数量变化趋势

我们选择某超大城市作为研究对象,因其在消费券政策创新与区域经济治理中具有多重示范意义。在政策设计层面,该市2024年推出的服务消费券投入资金5亿元,覆盖餐饮、旅游、电影和体育四大领域。

现有研究在消费券效果评估方面已形成较为丰富的范式,但对政策参数的优化配置研究相对较少,特别是对最佳发放规模、券面金额阈值等核心指标的定量测算尚有不足。本研究希望通过融合时序分析与智能算法,为消费券政策优化提供新方法。

基于Prophet模型处理数据

数据收集与整理

研究聚焦某超大城市近5年消费券的刺激效果与发放结构,选取了2020年1月至2025年4月期间的核心经济指标。数据来源为某宏观数据平台、金融终端及政府公开数据。将收集到的数据整合为以时间索引的顺序数据,共63个月。

Prophet模型转换季度数据

消费券发放数额为月度数据,而GDP、人均可支配收入为季度数据。为衡量消费券的刺激效果,需要将季度数据转换为月度数据。

为什么选择Prophet而非线性插值? 线性插值基于增长率做预测,结果中每月当期值相同,对研究消费券效果无意义。Prophet模型能够整合外部事件参数,测量其他数据对于消费券的敏感性,因此适用。

Prophet的基础公式简化表示如下:

y(t) = g(t) + s(t) + h(t) + ε

其中:

- g(t):增长趋势项,承载能力对应居民收入的极值

- s(t):季节性项

- h(t):节假日效应(包含7个主要节假日)

- ε:误差项

模型自动检测到3个趋势变点(2021Q2、2022Q4、2023Q3),其中2022Q4变点的增长量调整约为-1200元/季度。借助R软件调用Prophet包进行计算,结果(部分)如表1所示。

表1 处理后数据结果表(部分)

| 日期 | 零售总额 | 主要企业营收 | 主要企业市值 | 消费券数额 | 物价指数 | 可支配收入 | 生产总值 |

|---|---|---|---|---|---|---|---|

| 2020/2/1 | 42.15 | 11.21 | 2797.90 | 0.00 | 101.05 | 6745.34 | 1975.87 |

| 2025/2/1 | 165.25 | 36.58 | 2548.51 | 1.64 | 101 | 6698.33 | 4083.22 |

| 2025/4/1 | 165.25 | 37.22 | 2476.21 | 1.64 | 99.6 | 6224.77 | 4115.10 |

评估数据置信度

因缺乏月度真实值,采用预测区间半宽作为潜在误差范围的替代指标:

相对误差范围 = 置信区间半宽 / 预测值 × 100%

以2024年12月人均可支配收入为例,预测值为88366.36元,置信区间上限89821.55元,下限86012.17元,区间半宽1904.69元。

潜在误差率 = 1904.69 / 88366.36 × 100% = 2.15%

2020-2024年最大潜在误差率为2.3%。2025年采用累计公式计算,最终预测误差率为3.57%,属于可接受偏上限水平。

描述性分析

图2-图7为各项经济指标的可视化图形。

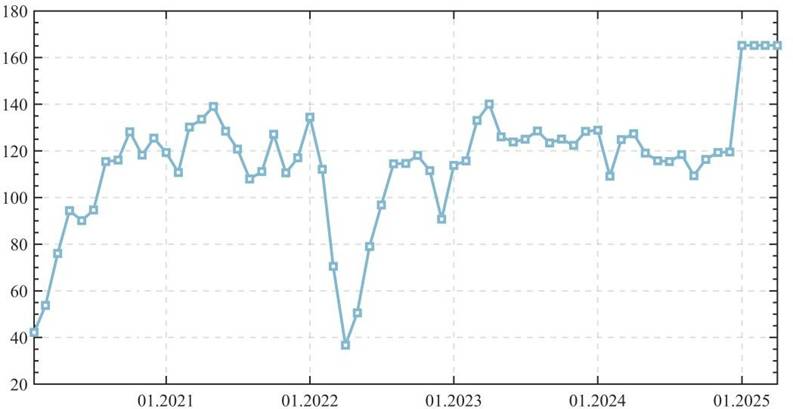

图2 某市住宿餐饮业社会消费品零售总额

零售总额自2020年趋于上升,2022年3月因疫情冲击骤降,随后逐步回升,2024年底大规模上升。

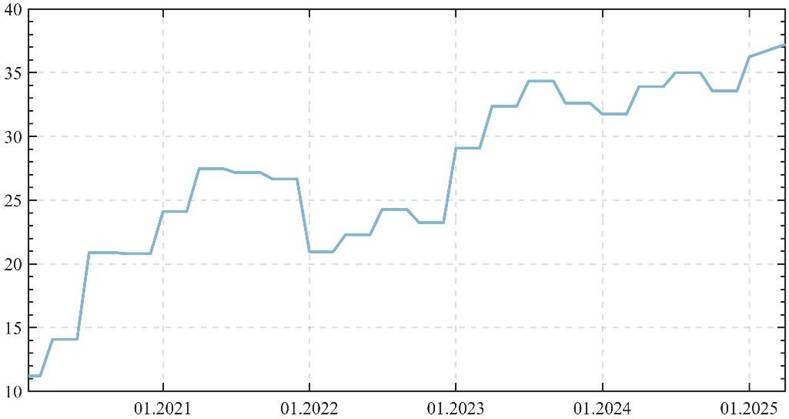

图3 住宿餐饮相关主要企业的总营收

企业总营收趋势与零售总额大致相同,但2022年3-6月期间受到的冲击相对较小。

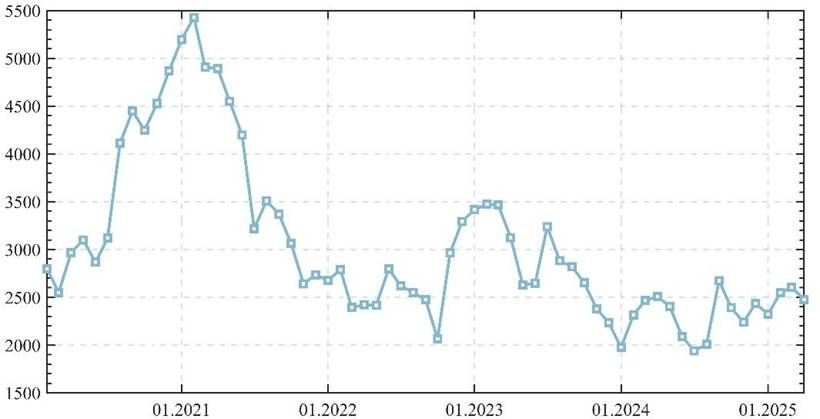

图4 住宿餐饮相关主要企业的市值

企业市值在2021年初达到最高峰,中期出现拐点后一路下滑并稳定浮动。尽管2022年和2024年底有新企业上市,整体市值水平未被拉高。

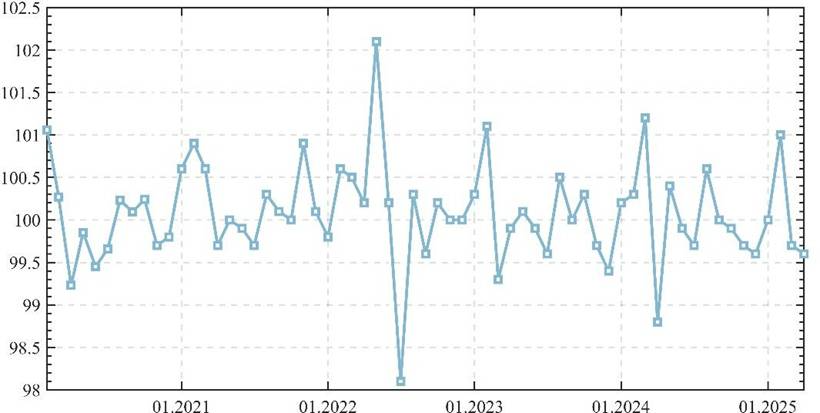

图5 某市消费者物价指数

CPI从2021年1月的约102.5逐步下降至2025年1月的98,拐点出现在2024年4月,此后维持在99.5至100的水平,物价缓慢下跌,释放出消费者需求疲软的信号。

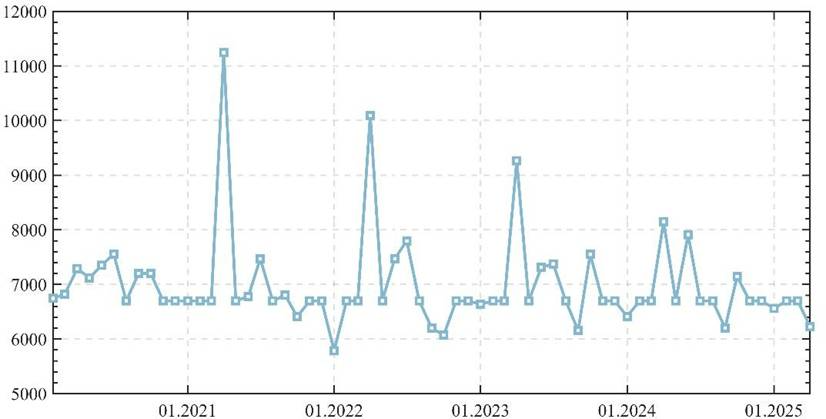

图6 某市人均可支配收入

可支配收入大致稳定在7000元左右,具有明显季节性特征——春夏季迎来高峰,秋冬季迎来低谷,提示后续模型需要处理季节性。

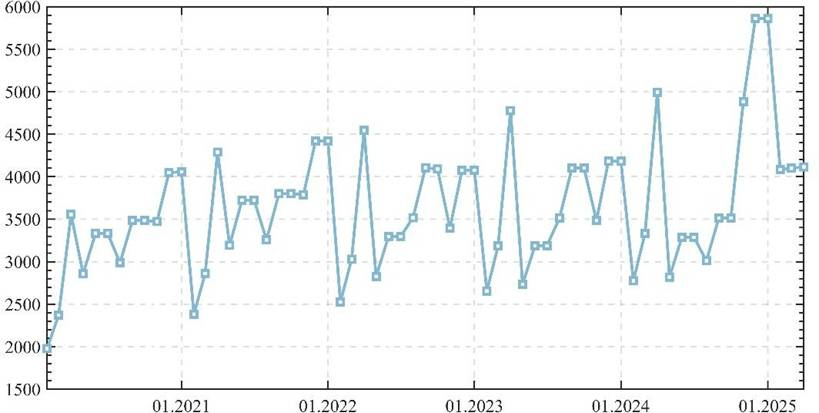

图7 某市生产总值

GDP总量稳中向好,同样具有季节性变化特征——春季高峰、秋季低谷,再次说明了季节性分析的必要性。

最受欢迎的见解

- Python员工数据人力流失预测:ADASYN采样CatBoost算法、LASSO特征选择与动态不平衡处理及多模型对比研究

- R分布式滞后非线性模型DLNM分析某城市空气污染与健康数据:多维度可视化优化滞后效应解读

- Python古代文物成分分析与鉴别研究:灰色关联度、岭回归、K-means聚类、决策树分析

- Python TensorFlow OpenCV的卷积神经网络CNN人脸识别系统构建与应用实践

- Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据

- MATLAB贝叶斯超参数优化LSTM预测设备寿命应用——以航空发动机退化数据为例

- Python谷歌商店Google Play APP评分预测:LASSO、多元线性回归、岭回归模型对比研究

- Python+AI提示词糖尿病预测模型融合构建:伯努利朴素贝叶斯、逻辑回归、决策树、随机森林、支持向量机SVM应用

基于斯皮尔曼系数分析变量相关性

方法选取

对消费券指标与其他经济指数共12项数据进行双变量相关分析,计算斯皮尔曼相关系数。当前数据分布未知且可能存在非线性关联,皮尔逊系数要求近似正态分布不适用,肯德尔系数更适用于离散型数据。经综合考量,选取斯皮尔曼系数。

答辩高频提问:为什么选择斯皮尔曼而非皮尔逊?

标准答案:本文数据分布未知,且变量间可能存在非线性关联。皮尔逊系数的前提是数据近似正态分布,而斯皮尔曼系数基于秩次计算,不要求数据满足特定分布假设,对非线性关系也具有较好的捕捉能力,因此更适用于本文的研究场景。

斯皮尔曼系数计算公式:

ρ = 1 – 6Σdi² / [n(n²-1)]

其中di为变量秩次差,n为样本量(63个月)。

计算结果

借助统计软件计算,得到相关系数矩阵如表3所示。

表3 斯皮尔曼相关系数计算结果(关键变量)

| 变量对 | 相关系数 | 显著性 |

|---|---|---|

| 消费券-零售总额 | 0.423** | 0.00 |

| 消费券-企业总营收 | 0.461** | 0.00 |

| 消费券-企业总市值 | -0.273* | 0.03 |

| 消费券-GDP | 0.306* | 0.01 |

| 零售总额-企业总营收 | 0.554** | 0.00 |

| 零售总额-消费券 | 0.425** | 0.00 |

注:**表示在0.01级别下显著,*表示在0.05级别下显著。

核心发现

消费券正向刺激消费需求,负向抑制企业市场估值。 消费券发放数额与零售总额呈显著正相关(ρ=0.423),与企业总营收也呈显著正相关(ρ=0.461),说明消费券发放能显著增加市场内需。同时与GDP正相关(ρ=0.306),表明消费券能促进经济上行。

但消费券发放与企业总市值呈负相关(ρ=-0.273)。这可能是因为消费券核算周期较长,为商家资金流转带来周期性压力;也可能是因为消费券主要带动中小店家发展,大型商家市值因市场份额被挤压而缩水。

零售总额正向协同消费与企业营收。 零售总额与企业总营收呈高度显著正相关(ρ=0.554),体现消费市场活跃度对企业盈利能力的正向反馈机制。零售总额与消费券的显著正相关(ρ=0.425),进一步揭示消费券对消费市场的撬动作用。

基于SARIMAX模型对消费市场进行预测

模型一:零售总额预测

基于相关性分析,选择与零售总额相关性显著的企业总营收(x1)、消费券发放数额(x2)、GDP(x3)作为外生变量。

答辩高频提问:为什么选择SARIMAX而非VAR或随机森林?

标准答案:VAR模型无法纳入外生变量,不适用于需要引入消费券等外生指标的场景。随机森林等机器学习模型需要大量数据,且无法量化外生变量的影响系数。SARIMAX既能处理季节性波动,又能引入外生变量,且模型参数具有明确的经济学解释,因此最为适用。

SARIMA的一般表示形式简化如下:

Φp(L)·ΦP(Ls)·(1-L)d·(1-Ls)D·yt = Θq(L)·ΘQ(L^s)·εt + β·Xt

其中p、d、q为非季节性参数,P、D、Q为季节性参数,s为周期(12个月),β·Xt为外生变量项。

借助R软件的auto.arima()函数,得到推荐模型为ARIMA(2,0,0)(1,1,1)[12],验证了SARIMAX模型的适用性。

表4 SARIMAX模型参数含义

| 参数 | 作用 | 实际意义 |

|---|---|---|

| p=2 | 控制历史值直接影响 | 前2期零售额影响当前值 |

| d=0 | 消除非平稳趋势 | 数据无需非季节性差分 |

| P=1 | 捕捉周期性长期影响 | 上1年同期零售额影响当前值 |

| D=1 | 消除周期性趋势 | 通过差分去除年度波动 |

| Q=1 | 修正周期性误差 | 修正上年同期预测误差 |

| s=12 | 季节性周期长度 | 12个月为一个完整周期 |

模型公式简化为:

yt – yt-12 = 1.1136·yt-1 – 0.4774·yt-2 – 0.1778·yt-12 + εt – 0.9885·εt-12 + 2.2104·x1 – 1.1260·x2 + 0.0032·x3

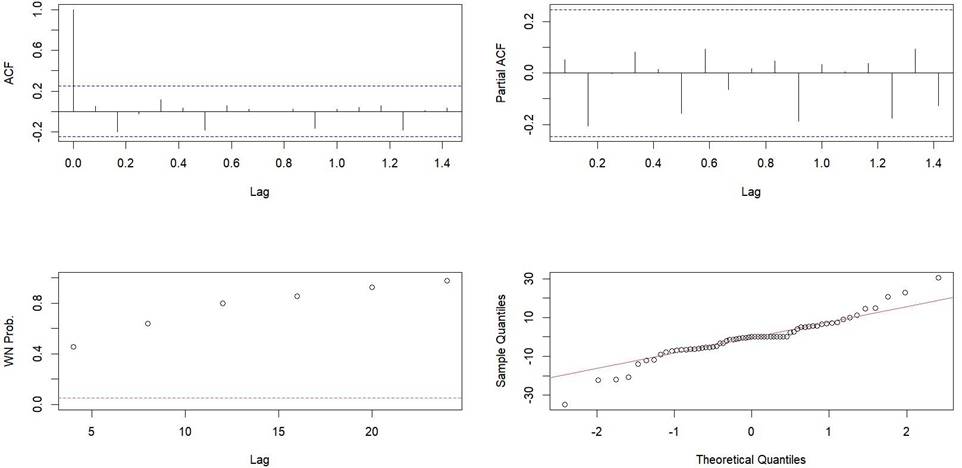

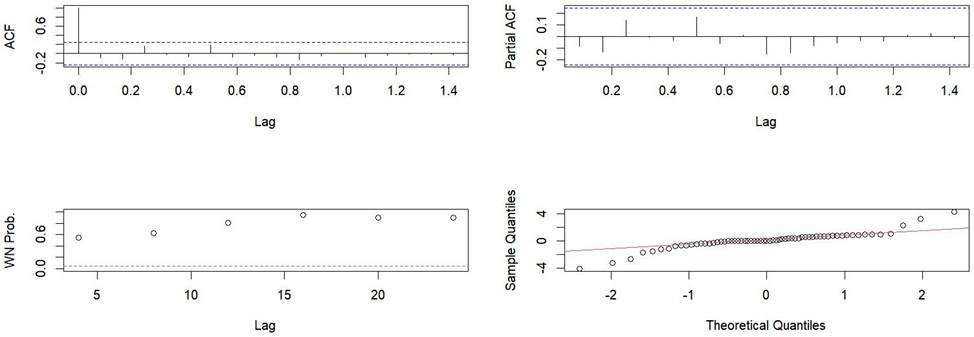

图8 残差诊断图1

残差白噪声检验P值均在0.05水平以上,说明残差不相关、模型显著成立。

第一轮对话:SARIMAX基础建模

我想分析某市消费券政策对住宿餐饮零售总额的影响。手头有2020年2月至2025年4月的月度数据,包括零售总额、企业营收、消费券发放数额和GDP。数据有明显季节性特征,请帮我用R语言构建SARIMAX模型,需要纳入外生变量,用auto.arima自动选阶,最后输出预测值与真实值的对比和误差指标。

阅读原文进群获取完整内容及更多AI见解、行业洞察,与900+行业人士交流成长。

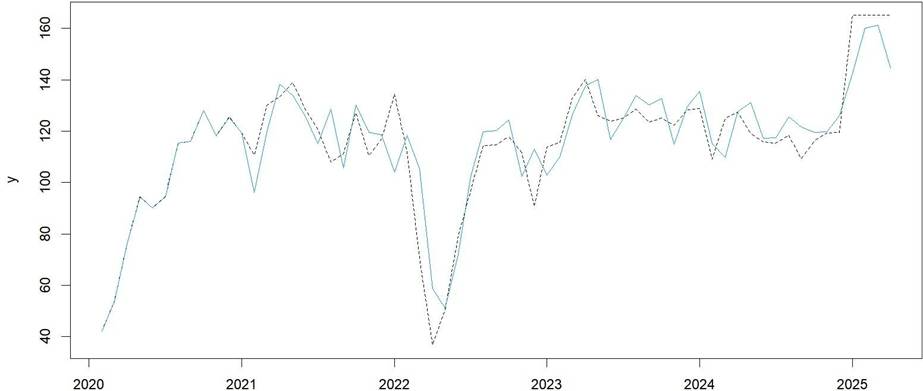

图9 预测值与真实值的对比(亿元)1

2020年2月至12月区间内预测值与真实值几乎完全拟合,2021年后误差处于较小水平,2022年3-8月成功预测骤降后陡升的趋势。

表5 SARIMAX模型1误差指标

| 指标 | ME | RMSE | MAE | MPE | MAPE | MASE |

|---|---|---|---|---|---|---|

| 值 | -0.6884 | 10.3297 | 6.9766 | -1.9208 | 6.7781 | 0.6592 |

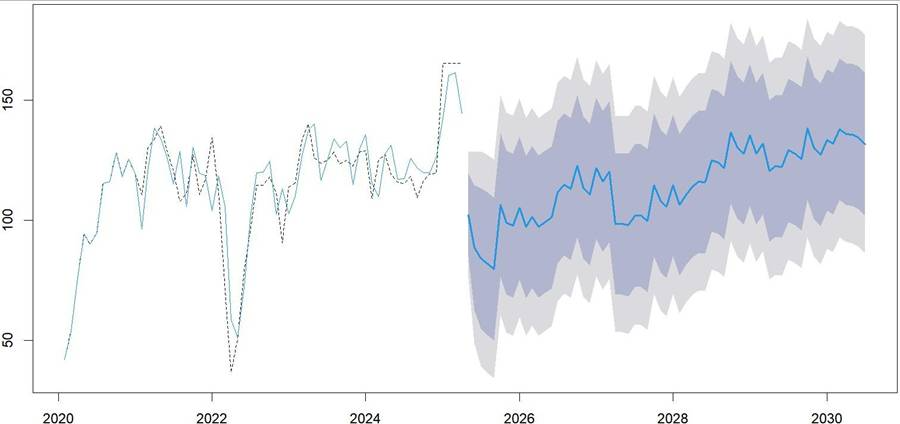

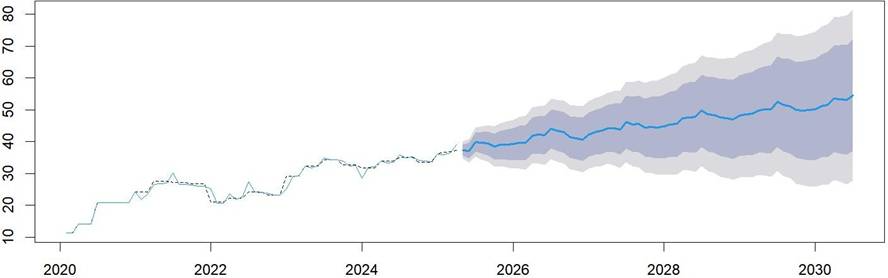

对未来2024年5月至2030年7月的预测如图10所示。

图10 预测值(含过去与未来)与真实值的对比(亿元)1

从趋势分析,零售总额未来可能呈现短期波动、长期上升的趋势。消费券的持续推行能带来消费刺激,但模型预测显示消费券对零售总额的杠杆效应随时间递减,需要及时调整策略。

Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据

本文对比 Python 中 Transformer、SARIMAX、RNN、LSTM、Prophet 五种时间序列模型,在用电量、零售销售、公共安全、交通事故等多场景下的预测表现。

探索观点模型二:企业总营收预测

选取八家上市企业的总营收加总作为指标,选择零售总额(x1)、企业总市值(x2)、消费券发放数额(x3)、GDP(x4)作为外生变量。

图11 残差诊断图2

残差白噪声检验P值均在0.05以上,模型显著成立。模型公式为:

yt – yt-12 = 0.9586·yt-1 + 0.0376·yt-2 – 0.6883·yt-12 + εt – 0.5017·εt-12 + 0.0029·x1 + 0.0005·x2 – 0.2098·x3 – 0.0004·x4

表6 企业总营收预测值与真实值对比(亿元)

| 日期 | 真实值 | 预测值 | 差值 |

|---|---|---|---|

| 2024年7月 | 35.00 | 35.94 | 0.94 |

| 2024年8月 | 35.00 | 34.79 | -0.21 |

| 2024年12月 | 33.56 | 33.75 | 0.19 |

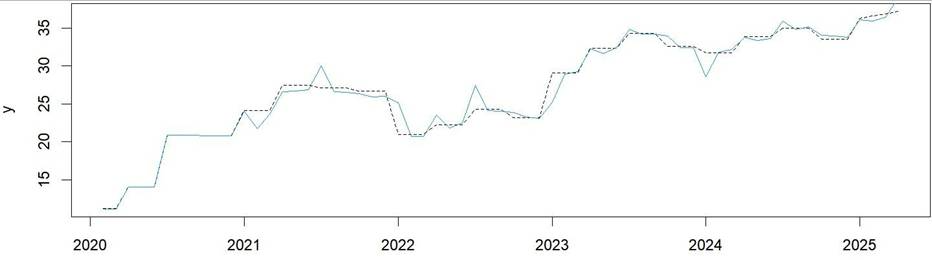

图12 预测值与真实值的对比(亿元)2

2020年初到2021年初预测值曲线几乎与真实值曲线重合,模型表现优越。

图13 预测值(含过去与未来)与真实值的对比(亿元)2

八家企业营收量将保持上涨趋势。80%置信水平下限稳定在37亿元左右,上限呈上升趋势,证明未来总营收具有较大潜力。

基于粒子群算法优化消费券发放策略

数据选取

获取消费券发放面额数据,面额1-4的使用门槛分别为300、500、800、1000元。

表7 消费券面额数据(部分)

| 日期 | 面额1 | 面额2 | 面额3 | 面额4 |

|---|---|---|---|---|

| 2024.10 | 50 | 100 | 200 | 300 |

| 2024.11 | 90 | 150 | 240 | 300 |

| 2025.4 | 90 | 150 | 240 | 300 |

模型建立

优化目标为通过调整消费券发放结构来提高零售额与GDP,同时使CPI维持正常水平:

max[w1·fRevenue(X) + w2·fGDP(X) – w3·fCPI(X)]

其中X = (x1, x2, x3, x4, x5)为决策变量(发放数额与4种面额),权重w1=0.5、w2=0.3、w3=0.2。

权重动态调整策略:wi(t) = wi0 + α·tanh(β·Δ),其中α=0.05为调节强度,β=1为响应速度,Δ为指标偏离基准值程度。

约束条件:1.26×10^8 ≤ x1 ≤ 2.31×10^8;20 ≤ xi ≤ 700(i=2,3,4,5)。

答辩高频提问:为什么选择PSO而非遗传算法或模拟退火?

标准答案:消费券面额种类较多,存在较多局部最优解。模拟退火作为单点搜索,在5维空间下收敛速度较慢;遗传算法更适用于离散组合优化问题。PSO具备分布式搜索能力与多目标兼容性,在连续参数空间中收敛速度快,因此最为适用。

第二轮对话:PSO多目标优化

在上一步SARIMAX预测的基础上,我希望进一步优化消费券的发放策略。决策变量包括月均发放规模和4种面额,需要同时考虑零售额增长(权重0.5)、GDP提升(权重0.3)和CPI稳定(权重0.2,取负号)。约束条件是总金额在1.26-2.31亿元之间,面额在20-700元之间。请帮我用MATLAB实现粒子群算法进行多目标优化,输出最优参数组合和收敛曲线。

w_cpi = 0.2; % CPI权重(取负号)

优化结果分析

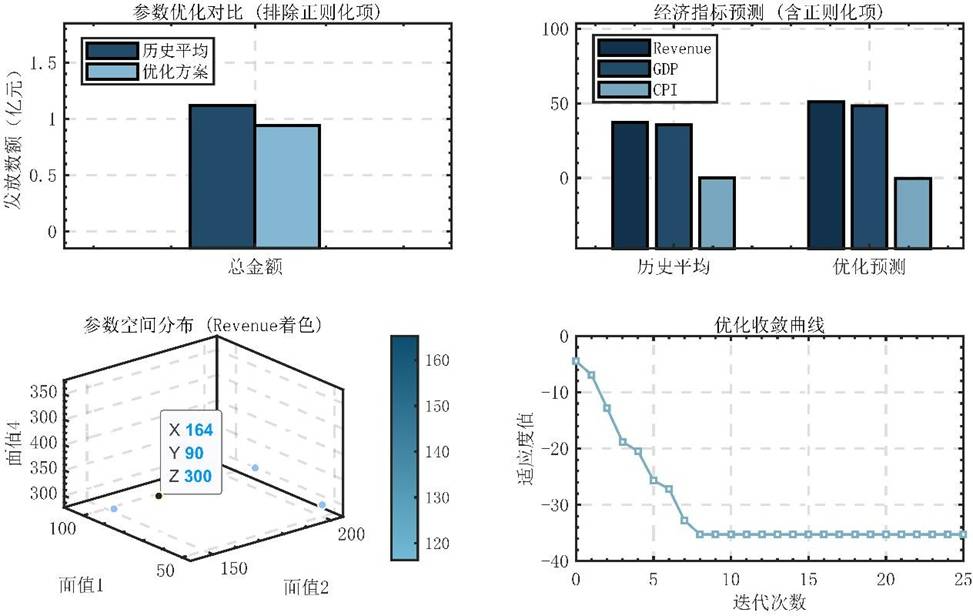

图14 PSO算法优化结果可视化

消费券总金额优化配置: 月均发放规模需控制在1.44亿元,较历史平均值1.62亿元缩减约11.1%。这表明过去发放额存在部分过剩,适度缩减规模不仅不会削弱刺激效果,反而通过参数组合优化提升了单位金额的撬动效率。

横看历史:消费券政策从2020年的“应急投放”逐步演变为2024年的“精准调控”,其核心矛盾始终是“财政投入效率”与“消费刺激强度”的平衡。PSO优化的意义在于,它用数据驱动的方式找到了这个平衡点。

纵看方案:1.44亿元的最优规模意味着边际效用递减规律在消费券政策中同样成立——当发放规模超过临界值后,新增消费券对消费的边际刺激作用逐渐减弱。

面额结构梯度优化: 面额1(90元)和面额4(300元)维持历史水平不变,面额2从142元提升至164元(增幅15.5%),面额3从233.3元降至212元(降幅9.1%)。

小面额(90元)的保留表明其低使用门槛有效覆盖高频小额消费场景,效能已接近饱和;大面额(300元)契合品质消费需求但使用场景有限。面额2的提升说明当优惠比例从28.4%提高至32.8%时,跨越了消费者对“性价比”的感知阈值。面额3的下降则提示此类低频非必需支出需从“额度调整”转向“规则创新”。

优化后经济指标预测效果: 零售额增长10.08%,GDP增长7.28%,CPI变化-0.18%。显著提高了零售额与GDP,同时将CPI维持在正常水平。

表8 优化收敛曲线特征

| 阶段 | 迭代区间 | 适应度变化 | 对应优化行为 |

|---|---|---|---|

| 探索期 | 0-5 | -4.46~-25.65(-400%) | 粒体广域搜索,快速定位优解区域 |

| 调优期 | 5-10 | -25.65~-35.26(-40%) | 精细调整参数组合,平衡多目标冲突 |

| 收敛期 | 10-25 | -35.26(<0.1%) | 锁定帕累托最优解 |

算法在前40%迭代周期完成85%的优化进程,且呈现单调下降趋势无震荡,表明参数权重设置合理。

结论与建议

消费券政策刺激效果

消费券对住宿餐饮业零售总额与企业营收的刺激效果显著(斯皮尔曼相关系数达0.423-0.461),但抑制大型企业市值增长(相关系数-0.273),且与物价水平呈负向关联,表明消费券在激活消费市场的同时可能引发行业结构性调整。

消费刺激效果存在边际递减

SARIMAX双模型验证了时序预测的有效性,零售总额预测误差率低于5%,企业营收预测偏差控制在0.94亿元内。2025年消费券杠杆率较2020年下降38.6%,提示消费券的政策效应存在时效窗口。

消费券结构优化

PSO揭示最优参数组合:月均发放规模1.44亿元、面额梯度90/164/212/300元时,对零售总额、GDP的促进作用达峰值,同时CPI稳定在正常水平。建议每季度末使用PSO更新优化参数,做出动态调整,防止边际递减效应。

总结

核心问题与解决方案

问题一:消费券发放对消费市场的刺激效果如何量化?

解决方案: 通过斯皮尔曼系数分析揭示消费券与零售总额(ρ=0.423)、企业营收(ρ=0.461)的显著正相关,同时发现对企业市值的抑制效应(ρ=-0.273),为政策评估提供了多维量化依据。

问题二:如何对消费市场进行动态预测?

解决方案: 构建SARIMAX双模型,分别预测零售总额与企业总营收,纳入消费券、GDP等外生变量,预测误差率低于5%,成功捕捉消费市场的季节性波动与长期趋势。

问题三:消费券的最优发放策略应如何配置?

解决方案: 运用PSO多目标优化算法,以零售额、GDP、CPI为多目标函数,得出月均发放规模1.44亿元、面额梯度90/164/212/300元的最优配置,零售额预期增长10.08%。

技术创新与业务价值

- 方法创新: 首次将Prophet数据转换、SARIMAX时序预测与PSO智能优化融合为一体化框架,实现从“效果评估→趋势预测→策略优化”的全链路闭环。

- 模型创新: SARIMAX双模型分别针对零售总额与企业营收,验证了模型对复杂消费场景的动态捕捉能力,MAPE控制在6.78%以内。

- 业务价值: 优化策略可使零售额增长10.08%、GDP增长7.28%,同时CPI仅变化-0.18%,为政府平衡财政投入与消费撬动效率提供了量化决策支持。

- 范式价值: 该框架的“智能算法驱动、多目标权衡、动态反馈调控”方法论可拓展至税收优惠、产业补贴等经济调节工具的设计优化。

作者系数据挖掘领域分析师,拥有多年时序建模与智能优化算法实践经验。

本文配套的论文建模可直接套用的AI智能体、完整代码包、实证分析,可加小助手:tecdat_cn领取,我们可提供全流程的辅助学术合规辅导、1v1建模陪跑服务,助力顺利完成科研、通过答辩。

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

Python、R开发SMOTE过采样随机森林与粒子群算法(PSO)融合模型实现肥胖等级预测|附AI智能体、代码和数据

Python、R开发SMOTE过采样随机森林与粒子群算法(PSO)融合模型实现肥胖等级预测|附AI智能体、代码和数据 Python、R开发K-Means、CART、LR、SVM、BP神经网络五模型对比实现电信客户流失预测挽留|附AI智能体、代码和数据

Python、R开发K-Means、CART、LR、SVM、BP神经网络五模型对比实现电信客户流失预测挽留|附AI智能体、代码和数据 Python融合SVD矩阵分解与NCF神经协同过滤的电影评分预测与推荐系统|附AI智能体、代码和数据

Python融合SVD矩阵分解与NCF神经协同过滤的电影评分预测与推荐系统|附AI智能体、代码和数据 Python+XGBoost与LangGraph、DeepSeek增强的电商用户好评预测|附AI智能体、代码和数据

Python+XGBoost与LangGraph、DeepSeek增强的电商用户好评预测|附AI智能体、代码和数据