预制菜行业深度洞察:新规重构行业标准,供需共振市场蓝海

我们正在经历一场无声的厨房革命。

本文完整报告数据图表和文末参考报告合集(PDF)已分享至会员群

我们正在经历一场无声的厨房革命。

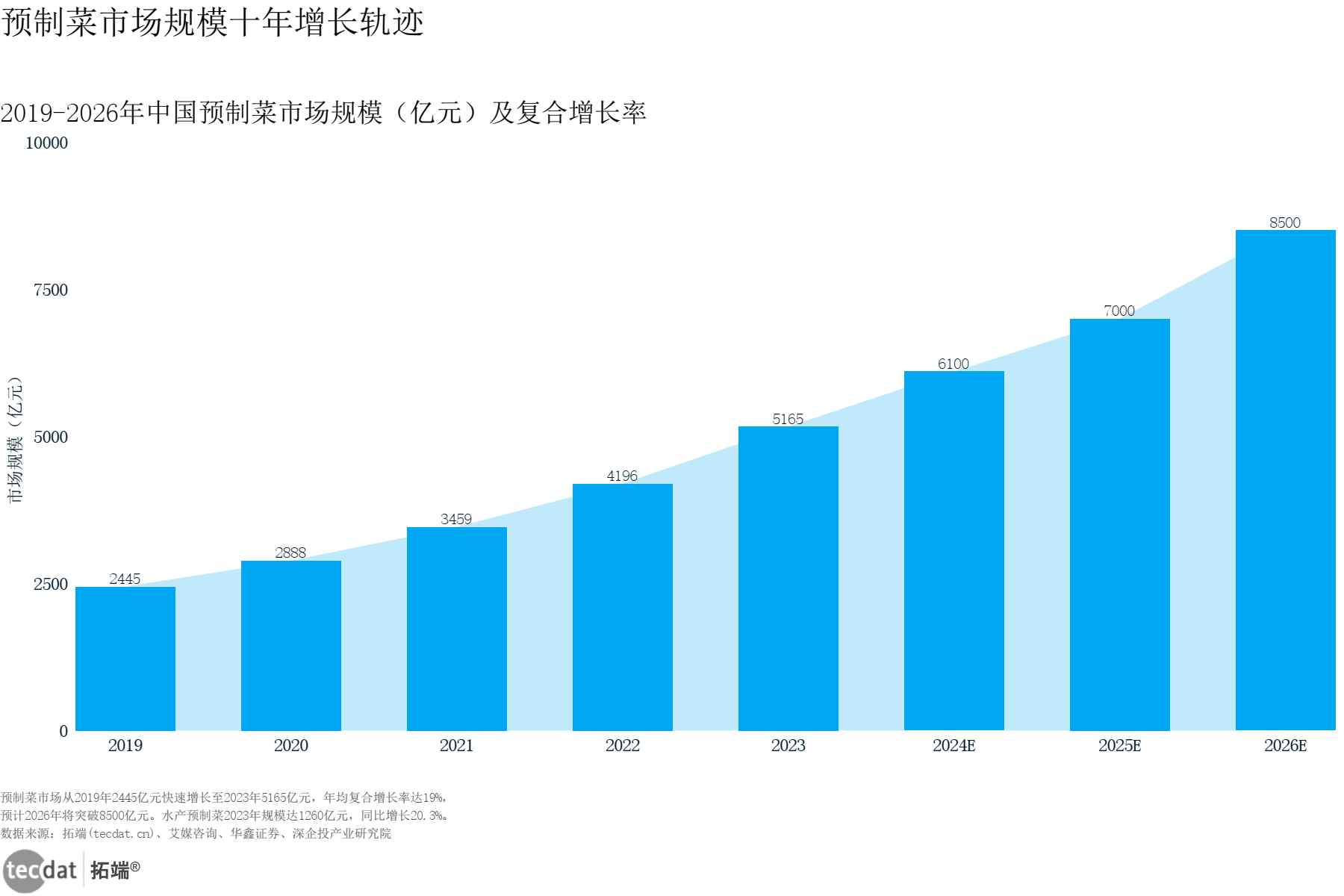

过去五年间,中国预制菜市场以年均近20%的复合增速狂飙突进。2019年,这个赛道还只是一个2445亿元的小众市场。到2025年,它已经膨胀为一个接近5000亿元的庞然大物。预计到2026年,将首度突破万亿大关。

这场革命的推动力来自两个方向。在供给端,政策新规收窄了行业定义,禁止了防腐剂添加,客观上提高了准入门槛,加速了长尾出清。在需求端,餐饮连锁化浪潮与家庭小型化趋势同时发力——B端需要降本60%-80%的利器,C端需要十五分钟上桌的晚餐。

但真正决定行业走向的,不只是速度和规模。

当8万家企业在同一个赛道里拥挤竞争,当CR5集中度还不到日本同行的三分之一,当人均消费量仅是日本的四成,我们看到的既是一个野蛮生长的草莽市场,也是一片注定走向集中化的资本沃土。

本报告洞察参考《华鑫证券:预制菜行业深度报告——新规重构行业标准,供需共振市场蓝海》和文末100份预制菜行业研究报告及数据,本文完整报告数据图表和文末最新参考报告合集已分享在交流群,阅读原文查看、进群咨询,定制数据、报告和800+行业人士共同交流和成长。

你在商场吃过炒菜吗?

大概率吃过。而且大概率觉得,味道还不错——但没有灵魂。

明亮整洁的大楼里,海底捞的番茄锅酸甜浓郁,外婆家的龙井虾仁鲜嫩弹牙,西贝莜面村的沙湾大盘鸡分量扎实。

只是吃多了之后,你会隐隐约约产生一种感觉:

怎么不管哪家店炒出来的菜,都没有那种焦香四溢的镬气?

印象里那种色香味俱全、刚上桌就让人筷子慢不下来的炒菜,似乎永远只属于烟熏火燎的路边大排档,或者古香古色的传统酒楼。

跟商场,好像八字不合。

答案比你想的简单。

商场里的炒菜,绝大多数都是预制菜。

一万亿的市场,是怎么长出来的

这事要从几个数字说起。

2019年,中国预制菜市场规模是2445亿元。到2022年,这个数字变成了4196亿元。2023年,5165亿元。

三年翻了一倍多。

预制菜市场规模十年增长趋势_图表1 数据EXCEL及图表PDF模板已分享到会员群

本文节选自拓端发布的《预制菜行业深度洞察报告——新规重构行业标准,供需共振市场蓝海》,如需获取全文内容,可进入拓端官网搜索查看。

复合增速19%。这不是一个小数。

放在任何一个消费品类,年均近20%的增长都足以让资本疯狂。

但真正让行业兴奋的,是接下来的预期:2026年,中国预制菜市场有望达到10720亿元。

首次突破万亿大关。

驱动这个增长的,是两股力量。

先是供给端的政策春雷。

2023年,中央一号文件历史性地首次将「预制菜」写入政策议程,明确提出「培育发展预制菜产业」。

预制菜BC端需求结构_图表3 数据EXCEL及图表PDF模板已分享到会员群

一年后的2024年3月,六部委联合发布重磅新规——收窄预制菜定义,强调「菜肴」属性,明确提出「不添加防腐剂」。

这等于用政策之手,给整个行业做了一次大扫除。

不符合标准的长尾小厂,正在加速退出。

然后是需求端的两张王牌。

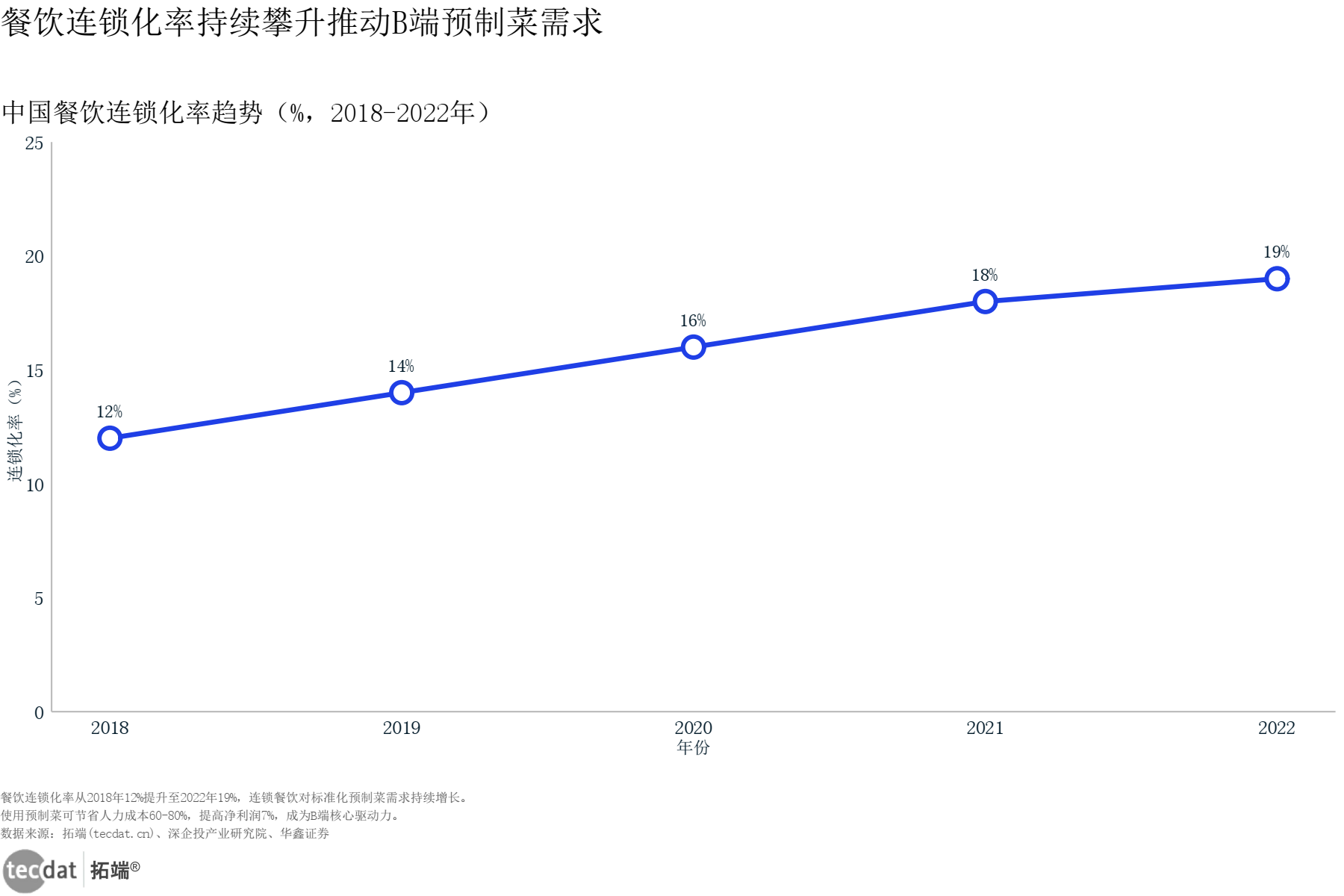

B端餐饮连锁化——2018年中国餐饮连锁化率仅为12%,到2022年已经攀升至19%。

餐饮连锁化率趋势_图表9 数据EXCEL及图表PDF模板已分享到会员群

连锁店需要的是口味的绝对稳定。北京店的宫保鸡丁和深圳店必须一模一样。培训一万个厨师风格统一明显不现实。

只能靠预制菜。

而预制菜给餐厅带来的好处,远不止稳定口味这么简单。

中国连锁经营协会的数据显示:使用预制菜能让餐厅人力成本降低10%,净利润提高7%。

重点企业营收CAGR对比_图表8 数据EXCEL及图表PDF模板已分享到会员群

一组让人心动的数字。

外卖、团餐、快餐——所有重效率的餐饮场景,都正在被预制菜全面渗透。

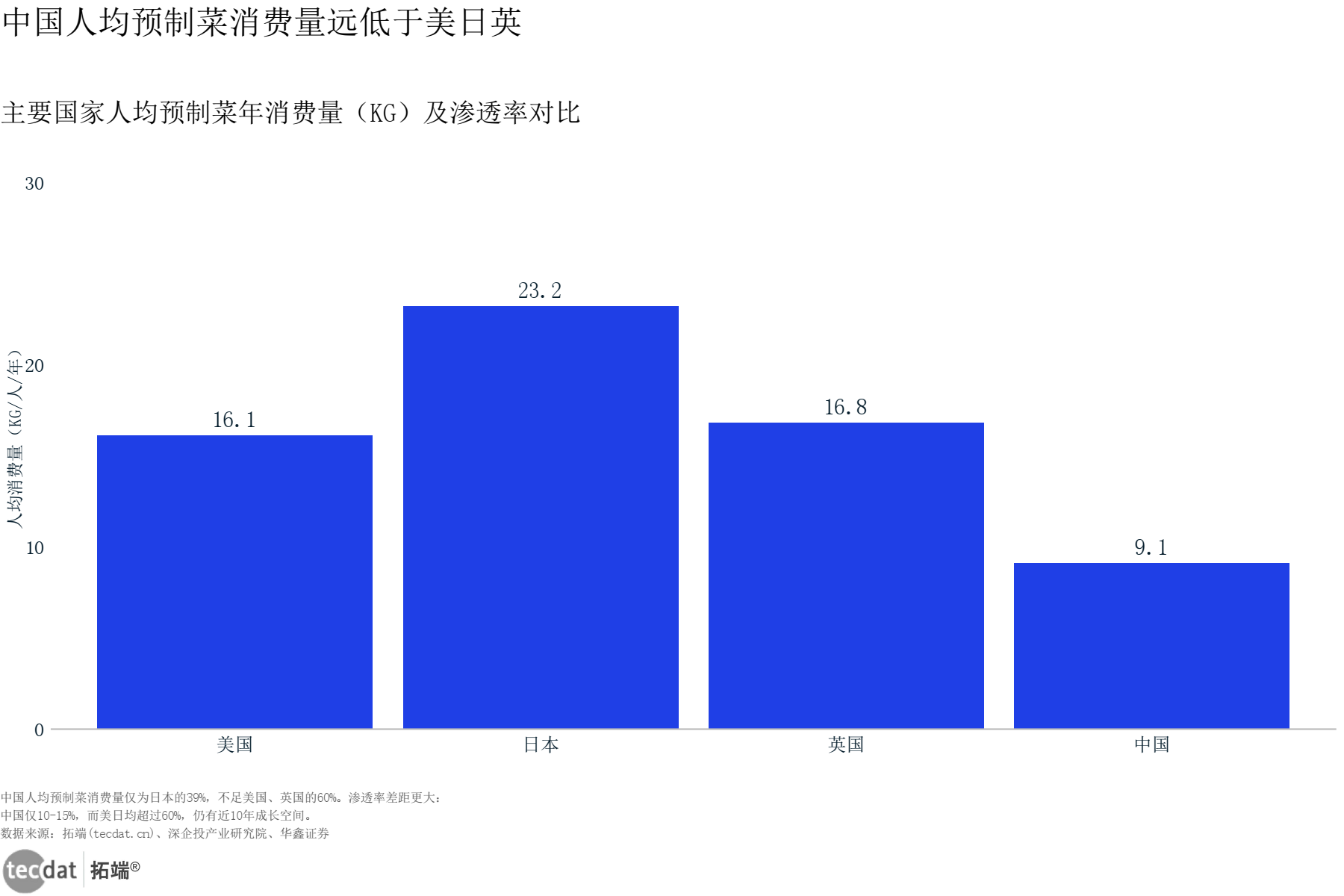

9公斤对23公斤,一道算术题

中国的人均预制菜消费量是9.1公斤。

你知道日本是多少吗?23.2公斤。

美国是16.1公斤。英国是16.8公斤。

人均消费量国际对比_图表2 数据EXCEL及图表PDF模板已分享到会员群

差距肉眼可见。

但差距的另一面,就是增长空间。

日本和美国的预制菜渗透率已经超过了60%。而中国,只有10%到15%。

按照行业主流分析机构的测算,中国预制菜市场还有接近10年的成长期。

从品类来看,差距同样巨大。

日本市场的预制菜SKU超过了3000种。中国的呢?只有1000余种。

产业链参与者全景_图表6 数据EXCEL及图表PDF模板已分享到会员群

也就是说,光是补上SKU缺口的这一课,就够全行业忙好几年。

正是在这种「对标海外、空间巨大」的叙事驱动下,产业链上的各路玩家蜂拥而入。

上游的农牧水产企业,比如龙大美食,自带原材料成本优势。

中游的速冻食品巨头,比如安井食品,占据生产技术和渠道的先机。

下游的餐饮品牌和零售商,比如千味央厨,离消费者最近,最懂口味。

这三大势力各有各的优势,也各有各的短板。

而它们共同构成了中国预制菜行业参与者数以万计的壮观图景——截至2023年底,全国预制菜相关企业超过8万家。

B端在赚钱,C端在觉醒

说到预制菜,大部分人的第一反应可能是超市冷冻柜里的宫保鸡丁料包,或者网上买的即热小龙虾。

但这正好搞反了。

中国预制菜市场的BC端结构,是8比2。

80%的消费来自B端——餐厅、团餐公司、外卖平台。

只有20%进入了寻常百姓家。

这条比例在日本和美国,则是刚好相反的。

欧美预制菜市场是先发展C端再渗透B端。日本走了先B后C的路。

中国市场,正处在从B端驱动向C端觉醒的过渡期。

而C端觉醒有一个非常关键的催化剂:人口结构。

中国家庭户均规模从2010年的3.1人缩小到2022年的2.6人。

独居青年越来越多。双职工家庭越来越多。老龄化程度越来越高。

这三股力量合在一起,让「十五分钟做一顿饭」从锦上添花变成了刚需。

更有意思的是消费者态度的转变。

DT研究院在2024年做了一项针对年轻人的调查。

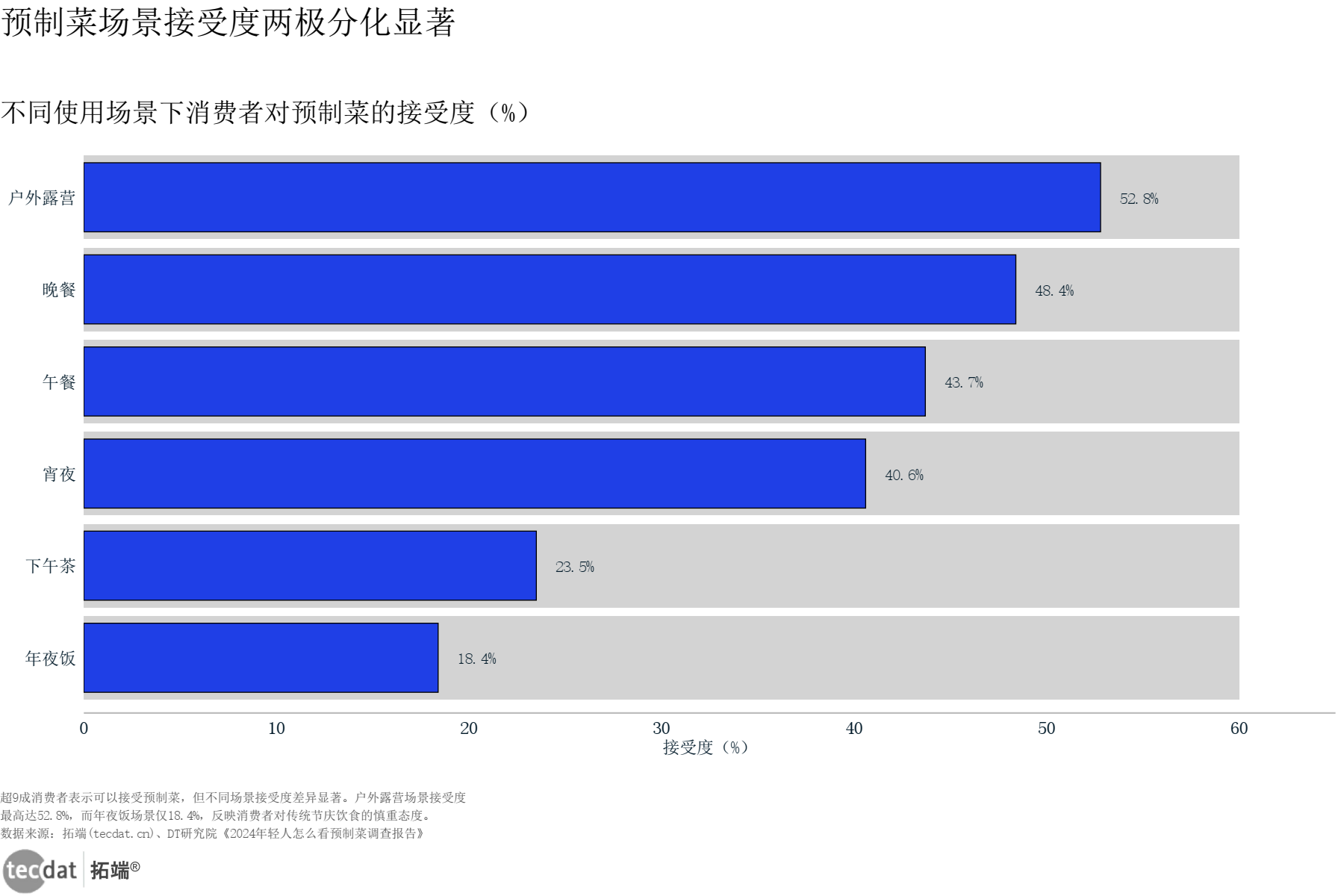

结果是:超过九成的受访者表示可以接受预制菜。

场景接受度分布_图表4 数据EXCEL及图表PDF模板已分享到会员群

具体到不同场景,接受度呈现出惊人的分化:

户外露营场景的接受度最高,达到52.8%。

其次是晚餐,48.4%。

午餐43.7%,早餐40.9%,宵夜40.6%。

下午茶只有23.5%。

而年夜饭的接受度,降到了18.4%。

这个数据揭示了一个非常有趣的心理:年轻人对预制菜的接受,是高度「场景化」的。

当你忙着搭帐篷、生篝火的时候,一盒即热的红烧肉是救星。

当你坐在年夜饭桌上,面对一整年的期待,预制菜就成了敷衍。

关于选什么品牌,消费者的答案也相当集中。

线下渠道(超市、便利店)以79.1%的绝对优势排名第一。

生鲜电商(盒马、叮咚买菜等)以49.2%紧随其后。

品牌推荐榜上,安井食品、正大食品、思念这三个名字位列前三。

CR5还不到5%,8万家企业挤在一个赛道

中国有8万家预制菜企业。这个数字看起来让人头晕。

但行业集中度呢?

CR5——也就是前五名企业加起来的市场份额——不到5%。

做个对比。日本预制菜行业的CR5,是64%。

CR5集中度中日对比_图表5 数据EXCEL及图表PDF模板已分享到会员群

一个天,一个地。

整个行业呈现出典型的「大行业、小企业」格局。绝大多数企业年营收不足一亿元,分散在区域市场,靠一两个品类度日。

不过,集中度的提升已经在路上。

从2020年的CR5约9%,到2023年的约12%(部分口径统计CR5约22%),头部企业在稳步吃掉更多份额。

政策新规的出台加速了这一趋势。

2024年的新规不仅踢掉了防腐剂,还对生产许可、冷链标准、杀菌工艺提出了更高要求。

对于不具备升级能力的小厂来说,这不是「卷」不「卷」的问题,而是能不能活下去的问题。

这正是行业走向规范化的典型路径:政策出清→长尾退出→头部收割。

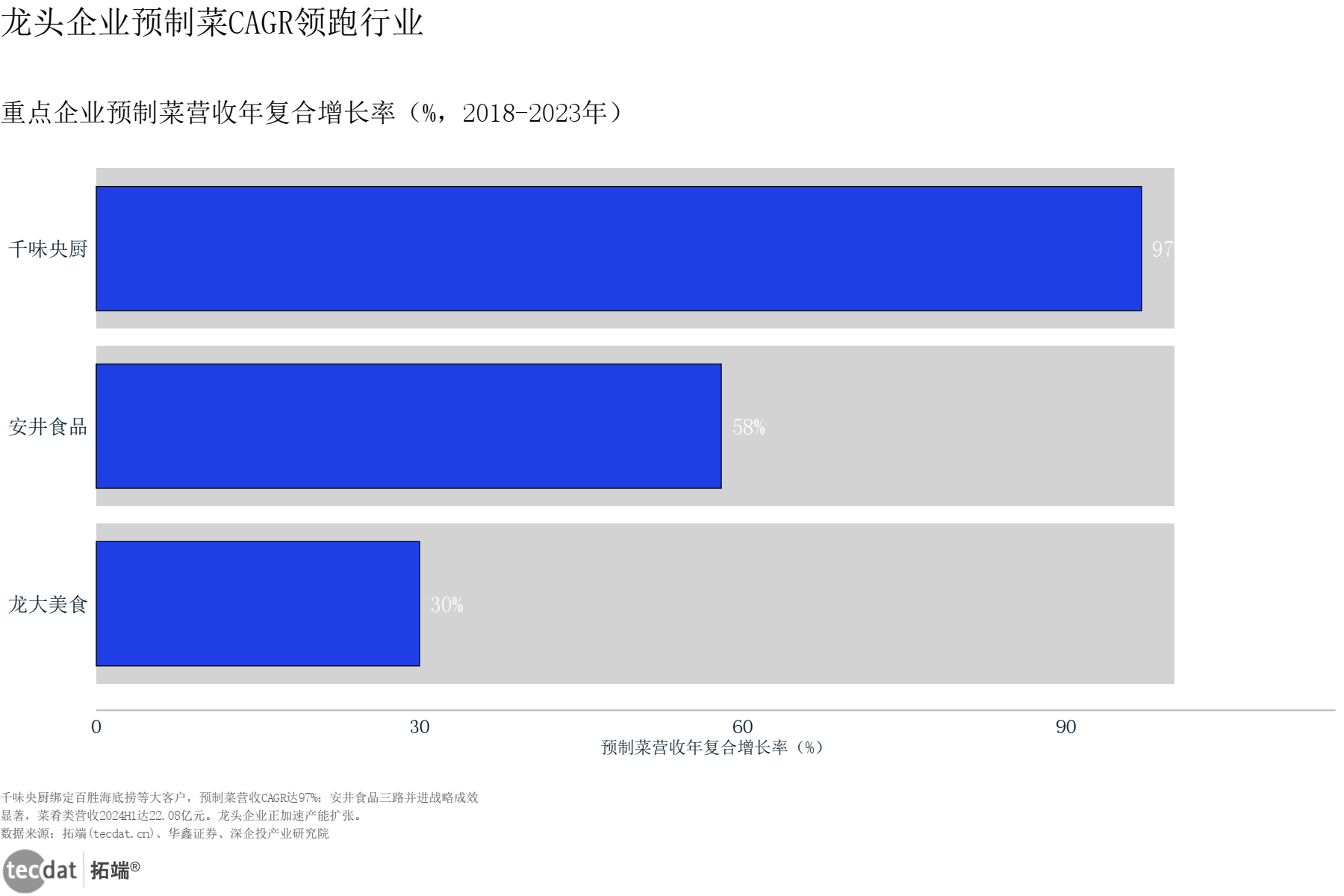

安井、千味、龙大:谁跑得更快

在这八万家企业的汪洋大海里,有三家企业正在以令人难以置信的速度狂奔。

首先是安井食品。

「速冻食品之王」这个称号,安井拿得底气十足。

从2018年到2023年,安井预制菜业务的营收复合增速达到了惊人的58%。

重点企业营收CAGR对比_图表8 数据EXCEL及图表PDF模板已分享到会员群

怎么做到的?

安井的策略叫「三路并进」——自建产能、OEM代工、并购整合,三条腿同时发力。

到2024年上半年,光是菜肴类产品的营收就达到了22.08亿元。

渠道上,安井走的是「BC兼顾」的路子——既死死抓住B端大客户的单量,也不放弃C端品牌的溢价。

接下来是千味央厨。

这家公司的打法更为精准。

专注B端速冻面米解决方案,深度绑定百胜中国(肯德基、必胜客的母公司)、海底捞这类超级大客户。

从2018到2023年,千味央厨预制菜营收的复合增速是97%。

这个速度已经不叫快了。

叫暴烈。

还有龙大美食。

作为肉类加工领域的龙头,龙大走的是「一体两翼」的战略——以屠宰业务为体,以预制菜和肉制品为两翼。

从2021年到2023年,龙大预制菜业务的营收复合增速为30%。

虽然增速不如安井和千味亮眼,但龙大的优势在于全产业链的掌控力:从生猪养殖到屠宰分割到预制加工,「源头到餐桌」的链条它基本都握在自己手里。

华鑫证券给出的投资建议非常直接:推荐安井食品、千味央厨、龙大美食。

整个行业维持「推荐」评级。

【专题】2024食品行业预制菜趋势报告PDF合集分享(附原数据表)

聚焦2024年预制菜行业趋势,深度分析电商渠道定价天花板效应(内容电商成交均价普遍被压制在120元以下),探讨高端市场破局路径——产品创新与差异化,收录28份预制菜相关行业研究报告。

探索观点水产预制菜:1260亿的蓝海子赛道

如果说预制菜是一个万亿级的超级赛道,那水产预制菜就是其中最肥的一块肉。

2023年的数据:市场规模1260亿元,同比增长20.3%。

水产细分品类市场圆环图_图表7 数据EXCEL及图表PDF模板已分享到会员群

从2019年到2023年,水产预制菜的年均复合增速是18.1%。

2024年,有希望冲破1500亿元大关。

这个细分赛道的增长逻辑,跟整个预制菜行业高度吻合。

B端驱动:餐饮连锁化率提升至21%,后厨对预制食材的需求不断攀升。

C端驱动:水产品处理复杂、保质期短,预制化解决了家庭烹饪水产的最大痛点。

还有一个不可忽视的供给侧支撑:中国水产品产量长期稳定在7100万吨,原料供应充足,价格波动小。

区域竞争也呈现明显的产业集群特征。

广东强在水产预制菜——金鲳鱼、海鲈鱼、鳗鱼,都是广东的传统强势品类。

山东多点开花——肉禽调理品、海鲜、速冻蔬菜都有布局。

河南则背靠国内最成熟的冷链物流网络,在速冻食品和肉禽预制菜上发力。

与此同时,还有一个常常被忽略但又极具潜力的品类——罐头。

2025年,中国罐头食品行业规模达到1850亿元。

内销占比58%,首次超过了出口。复合增速维持在5.5%左右。

水果罐头是最大的品类(占比55%),但增速最快的却是肉类罐头(同比+10%),背后正是预制菜场景对肉类半成品需求的拉动。

而水产预制菜与罐头食品的交集正在扩大——水产罐头、即食海鲜、鱼糜制品等,正在成为预制菜产品矩阵中增长最快的子类。

未来五年的三条主航道

行业走到现在这个节点,未来怎么走?

有三条主航道正在变得清晰。

第一条:健康化与高端化。

DT研究院的调查已经清晰地画出了消费者的痛点分布。

使用预制菜的最大顾虑是什么?46.1%的消费者选择了「添加剂/防腐剂过多」。

其次是「营养不均衡」,40.9%。

「口感不好」,35.2%。

政策已经从法规层面解决了添加剂和防腐剂的问题。

但健康和营养这个命题,得靠企业自己来回答。

于是我们看到味知香在开发益生菌锁鲜技术专利。

看到药膳预制菜、低卡预制菜等创新品类开始出现在各个展会上。

看到企业在产品配料表上越来越「干净」——配料表越短,溢价越高。

第二条:全渠道布局。

消费者的购买渠道分布已经说明了问题。

线下渠道79.1%,生鲜电商49.2%。

这两个数字放在一起,只说了一件事:渠道不能只抓一头。

安井食品的「BC兼顾」策略正是这个逻辑的集中体现。

既要B端大客户的量,也要C端社区团购、直播电商、便利店网络的渗透。

第三条:产业集群化。

广东水产、山东多元、河南冷链——三大产业集群的分工格局已经形成。

但这只是上半场。

下半场是跨区域并购和产能整合。

日本的经验非常直白:行业集中度从不到20%上升到64%的过程,头部企业不是自己慢慢长大的,是靠一轮又一轮并购整合出来的。

安井的「三路并进」战略中,「并购」正是其中至关重要的一路。

中国预制菜行业的终局,大概率不是8万家企业各自安好。

而是一批年营收上百亿的巨头,吃掉绝大部分市场。

风险永远在那里

不过,每次谈到行业的星辰大海,都得踩一脚刹车。

宏观经济有波动。消费者的钱包如果缩水,预制菜的「可选消费」属性就会浮现出来。

行业的竞争没有减速的迹象。8万家企业,低门槛,低集中度——这几个关键词放在一起,意味着价格战随时可能打响。

食品安全是天大的事。一个负面事件就足以让整个行业倒退三年。

政策可能再次收紧。2024年的新规是一个高标准的起点,但没有人能保证未来的标准会更松。

原材料的波动——猪肉、鸡肉、水产、蔬菜,每一样都受着气候和周期的支配。

还有企业执行层面的风险。安井的并购整合能不能顺利落地?千味央厨的大客户依赖是不是太过集中?龙大的产业链掌控力能不能持续转化为利润?

这些都是资本市场必须面对的现实。

好在,产业的进化从来不会停下脚步。

无论是安井的三路并进,千味的深度绑定,还是龙大的全链掌控,都在用各自的方式回答同一个问题:中国预制菜行业,究竟会走向何方?

而作为消费者的你,也许在未来某一天走进商场时,会发现那道宫保鸡丁终于有了些许镬气。

因为产业链,也在学着平衡风味与效率。

核心数据汇总

获取文末所有报告数据,进交流群,加:tecdat_cn

| 指标 | 数值 | 数据来源 |

|---|---|---|

| 2019年市场规模 | 2,445亿元 | 艾媒/深企投产业研究院 |

| 2022年市场规模 | 4,196亿元 | 深企投产业研究院 |

| 2023年市场规模 | 5,165亿元 | DT研究院 |

| 2025年预计规模 | 4,757亿元 | 华鑫证券 |

| 2026年预计规模 | 10,720亿元 | 艾媒/深企投产业研究院 |

| 复合增速(2019-2022) | 19% | 深企投产业研究院 |

| 中国人均消费量 | 9.1公斤 | 深企投产业研究院 |

| 日本人均消费量 | 23.2公斤 | 深企投产业研究院 |

| 美国人均消费量 | 16.1公斤 | 行业公开数据 |

| 英国人均消费量 | 16.8公斤 | 行业公开数据 |

| 中国预制菜渗透率 | 10%-15% | 华鑫证券 |

| 日本渗透率 | >60% | 华鑫证券 |

| 中国预制菜SKU | 1,000+种 | 华鑫证券 |

| 日本预制菜SKU | 3,000+种 | 华鑫证券 |

| B端占比 | 80% | 深企投产业研究院 |

| C端占比 | 20% | 深企投产业研究院 |

| CR5(2020年) | ~9% | 华鑫证券 |

| CR5(2023年) | ~12%/22%(不同口径) | 华鑫证券/深企投 |

| 日本CR5 | 64% | 华鑫证券 |

| 中国相关企业数量 | >80,000家 | 行业公开数据 |

| 餐饮连锁化率(2018年) | 12% | 深企投产业研究院 |

| 餐饮连锁化率(2022年) | 19% | 深企投产业研究院 |

| 使用预制菜人力成本降低 | 10% | 中国连锁经营协会 |

| 使用预制菜净利润提高 | 7% | 中国连锁经营协会 |

| 安井食品预制菜CAGR(2018-2023) | 58% | 华鑫证券 |

| 千味央厨预制菜CAGR(2018-2023) | 97% | 华鑫证券 |

| 龙大美食预制菜CAGR(2021-2023) | 30% | 华鑫证券 |

| 安井2024H1菜肴类营收 | 22.08亿元 | 企业财报/华鑫证券 |

| 年轻人预制菜接受度 | >90% | DT研究院 |

| 户外露营场景接受度 | 52.8% | DT研究院 |

| 年夜饭场景接受度 | 18.4% | DT研究院 |

| 线下渠道购买占比 | 79.1% | DT研究院 |

| 生鲜电商渠道购买占比 | 49.2% | DT研究院 |

| 水产预制菜市场规模(2023年) | 1,260亿元 | 红餐《2024水产预制菜产业发展白皮书》 |

| 水产预制菜CAGR(2019-2023) | 18.1% | 红餐 |

| 水产预制菜2024年预计市场 | >1,500亿元 | 红餐 |

| 中国水产品年产量 | 7,100万吨 | 行业公开数据 |

| 罐头食品行业规模(2025年) | 1,850亿元 | 《2026年中国罐头食品行业研究报告》 |

| 罐头食品内销占比 | 58%(首次超出口) | 罐头食品行业研究报告 |

| 肉类罐头增速 | +10% | 罐头食品行业研究报告 |

| 消费者顾虑第一名 | 添加剂/防腐剂 46.1% | DT研究院 |

| 消费者顾虑第二名 | 营养不均衡 40.9% | DT研究院 |

| 品牌推荐Top3 | 安井/正大/思念 | DT研究院 |

「预制菜市场规模十年增长趋势」数据条形图_图表1 数据EXCEL及图表PDF模板已分享到会员群

「人均消费量国际对比」比例条形图_图表2 数据EXCEL及图表PDF模板已分享到会员群

「BC端需求结构」半圆环图_图表3 数据EXCEL及图表PDF模板已分享到会员群

「场景接受度分布」刻度线图_图表4 数据EXCEL及图表PDF模板已分享到会员群

「CR5集中度中日对比」比例条形图_图表5 数据EXCEL及图表PDF模板已分享到会员群

「产业链参与者全景」桑基图_图表6 数据EXCEL及图表PDF模板已分享到会员群

「水产细分品类市场」圆环图_图表7 数据EXCEL及图表PDF模板已分享到会员群

「重点企业营收CAGR对比」横向比例条形图_图表8 数据EXCEL及图表PDF模板已分享到会员群

「餐饮连锁化率趋势」折线图_图表9 数据EXCEL及图表PDF模板已分享到会员群

「预制菜行业全景概况」信息图1 数据EXCEL及图表PDF模板已分享到会员群

「竞争格局与CR5对比」信息图2 数据EXCEL及图表PDF模板已分享到会员群

「消费者画像与态度」信息图3 数据EXCEL及图表PDF模板已分享到会员群

「场景接受度热力图」信息图4 数据EXCEL及图表PDF模板已分享到会员群

「重点企业战略对比」信息图5 数据EXCEL及图表PDF模板已分享到会员群

「水产预制菜细分赛道」信息图6 数据EXCEL及图表PDF模板已分享到会员群

本专题内的参考报告(PDF)目录

1. 华鑫证券-预制菜行业深度报告:新规重构行业标准,供需共振市场蓝海.pdf

2. 2024水产预制菜产业发展白皮书(红餐产业研究院).pdf

3. 2024预制菜行业研究报告-深企投产业研究院.pdf

4. DT研究院:年轻人怎么看预制菜调查报告2024.pdf

5. 2024年食品工业预制化发展研究(预制菜产业发展报告).pdf

6. 2025中国预制菜行业现状报告——中国电子信息产业发展研究院.pdf

7. 2026年中国罐头食品行业研究报告——健康升级驱动品类创新,预制菜赋能行业重构.pdf

8. 中国餐饮供应链指南2024(半成品预制菜篇).pdf

9. 库润数据:2025年预制菜下半场,寻找行业增长新动力.pdf

10. 库润数据:2025年预制菜市场趋势洞察报告.pdf

11. 三全食品:2024年年度报告(速冻食品、预制菜).pdf

12. 中原证券-食品饮料:预制菜产业之河南发展现状.pdf

13. 哔咔讯业:2025年粤菜预制菜出海机会分析.pdf

14. 西贝莜面村:预制菜食品安全事件舆论分析报告.pdf

等其他100+份精选预制菜行业报告已分享至会员群(进群获取完整目录)

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载

2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载 2026年药品流通行业报告:集采倒逼转型,创新药与零售变局 | 附100+报告、数据合集下载

2026年药品流通行业报告:集采倒逼转型,创新药与零售变局 | 附100+报告、数据合集下载 2026年度机器人产业现状报告:核心部件与手术机器人 | 附100+报告、数据合集下载

2026年度机器人产业现状报告:核心部件与手术机器人 | 附100+报告、数据合集下载