2026中国OPC白皮书:一人公司真实生存图谱与2.0时代突围逻辑

OPC正处于从政策驱动向能力驱动切换的关键节点。

本文完整报告数据图表和文末100+份参考报告合集(PDF)已分享至会员群

截至2025年6月,全国一人有限责任公司已突破1600万家,占全国企业总量的27.4%,2025年上半年新注册OPC 286万户,同比激增47%。每3家新注册企业里,就有1家是一人公司。但52.4%的OPC月收入不足7000元,创业存活率不足10%,北上苏杭四城近三成工位已空置。规模膨胀与生存困境形成尖锐反差,OPC赛道正站在从1.0″政策开门”到2.0″能力立足”的历史拐点上。

Abstract: As of mid-2025, China’s One-Person Companies surpassed 16 million (27.4% of all enterprises), with 47% YoY growth in new registrations. Yet 52.4% earn below USD 1,000/month, and survival rates fall under 10% — exposing a critical gap between policy-driven scale and commercial viability.

一、1600万的真相:规模很大,但赚钱很难

先看供给端。opcquan.com数据库已收录全国38个城市、143个OPC社区。这些社区绝大多数在2025年底至2026年初集中涌现——不是偶然,而是政策密集出台后的供给侧响应。

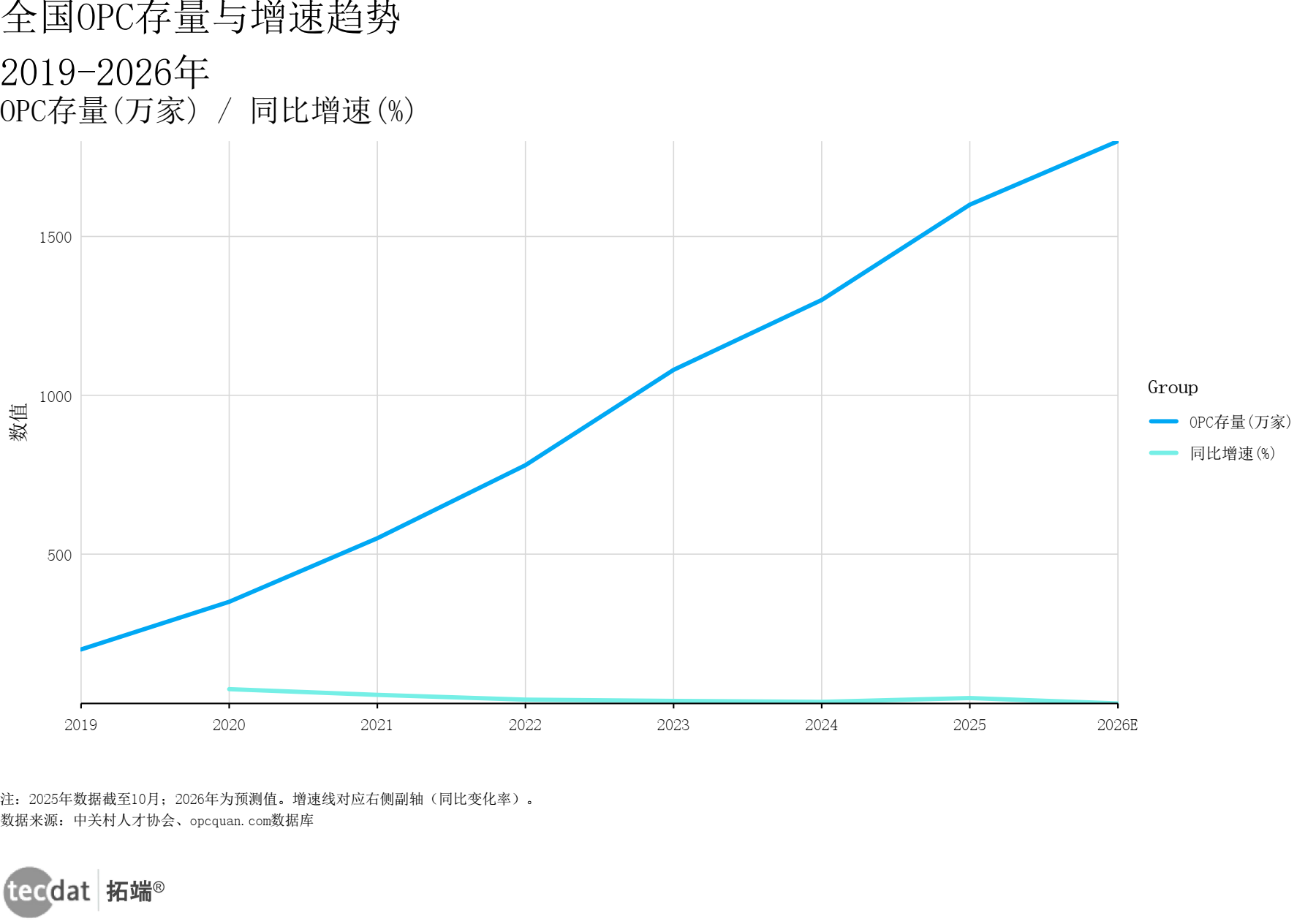

图1:全国OPC存量与增速趋势(2019-2026年)

数据EXCEL及图表PDF模板已分享到会员群

从存量看,2019年全国OPC约200万家,到2025年已突破1600万家,六年增长7倍。增速在2020年达到75%的峰值后逐步回落,但2025年仍保持在47%的高位。

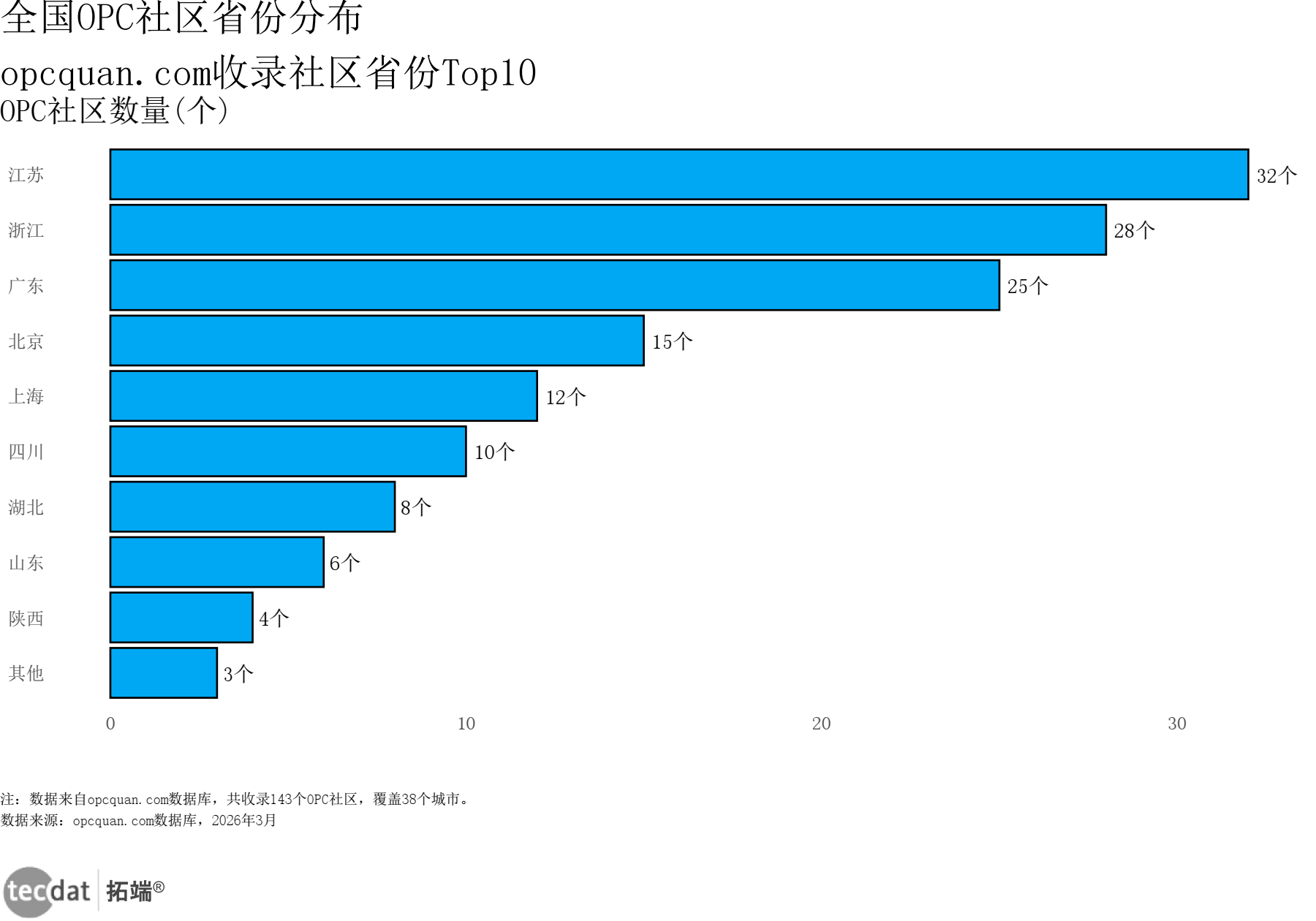

从地域分布看,江苏以32个社区领跑全国,浙江28个、广东25个紧随其后。长三角已成为OPC密度最高的区域——苏州提出到2028年打造超30个OPC社区,杭州上城区喊出”OPC创业第一城”的口号。

图2:全国OPC社区省份分布Top10

数据EXCEL及图表PDF模板已分享到会员群

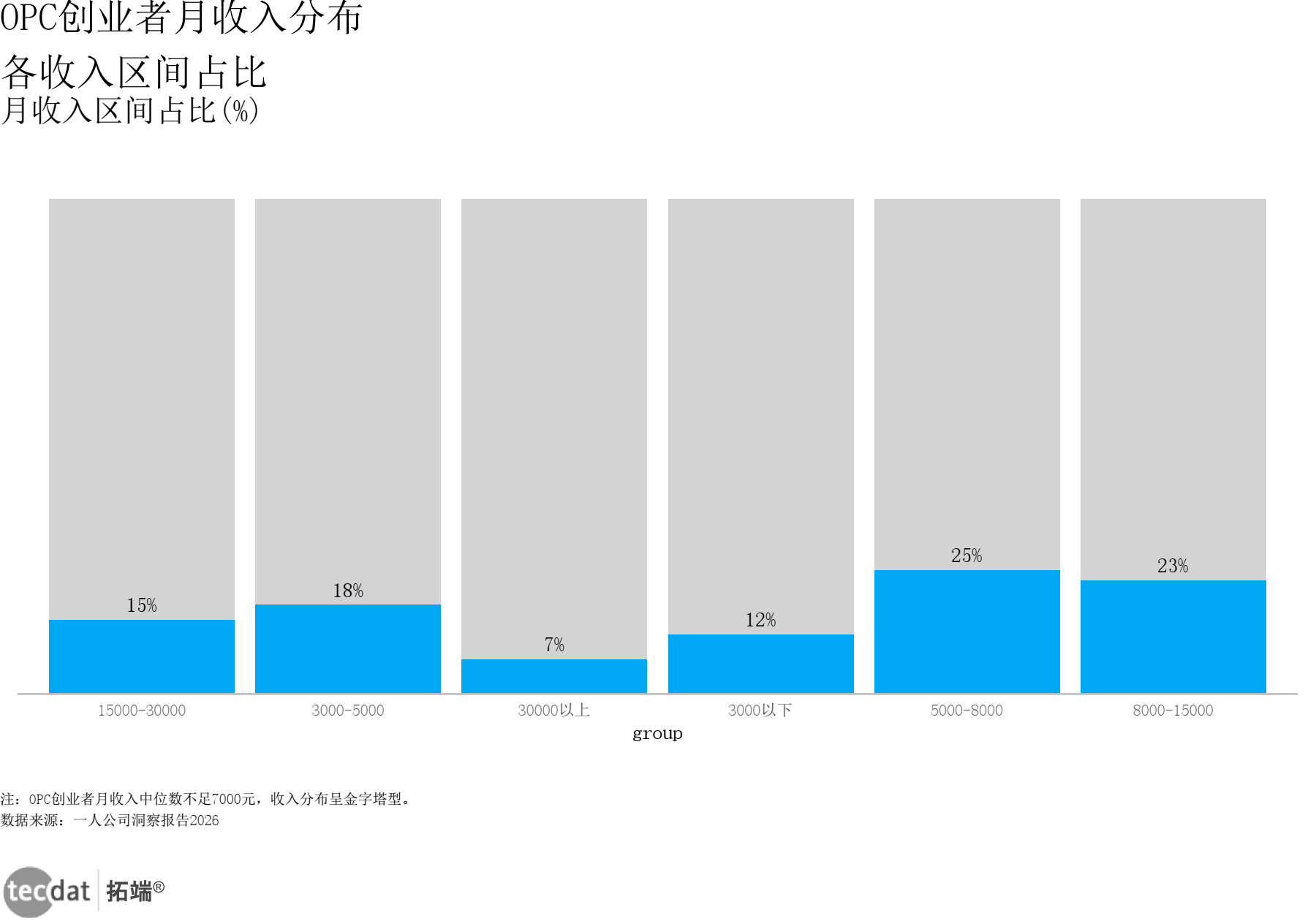

但需求侧的数据就没那么好看了。52.4%的OPC月收入不足7000元——这意味着超过一半的”一人公司”,赚得还不如一份普通白领工作。

图3:OPC创业者月收入分布

数据EXCEL及图表PDF模板已分享到会员群

这组数据揭示了一个残酷的现实:OPC的门槛极低,但商业化的门槛依然很高。AI工具消除了技术门槛,但没有消除获客、交付、品牌信任这些商业能力的门槛。

我们认识一个做AI漫画的创业者,技术很好,用Midjourney出的图在圈子里小有名气。但他跟我们说,过去半年接了17个单子,只有3个客户回头找他。原因不是图不好,是”客户觉得一个人不靠谱,怕项目做到一半人消失了”。这不是个例。

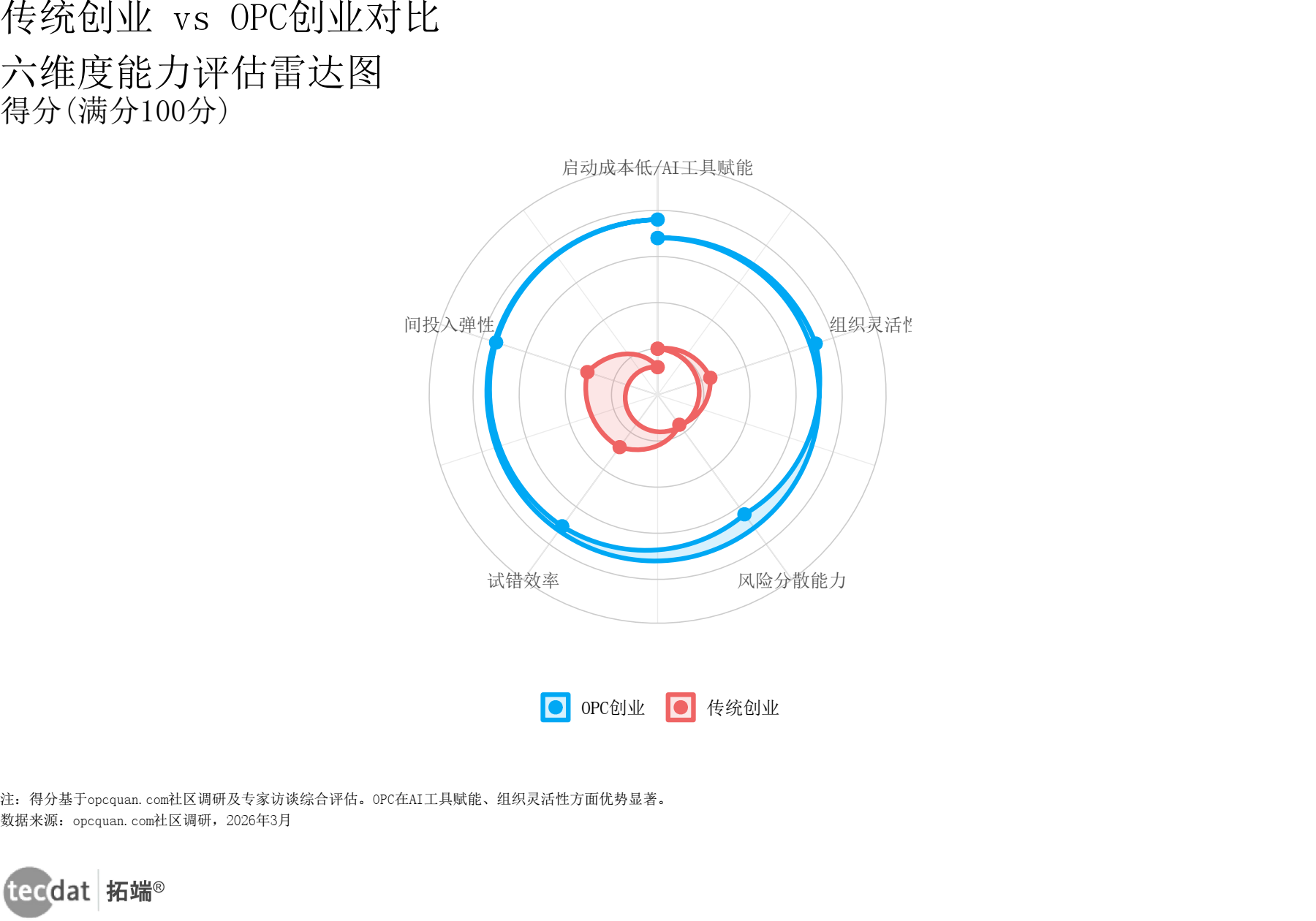

3秒解读:OPC不是法律概念,而是一种创业范式——以AI工具为核心生产力,一个核心决策者借助数字员工完成从创意到交付的全链路。

图4:传统创业vs OPC创业六维度能力对比

数据EXCEL及图表PDF模板已分享到会员群

二、谁在赚钱,谁在挣扎?——五层金字塔的真实图景

把收入数据拆开看,OPC创业者呈现出一个清晰的五层金字塔结构:

第一层:探索期(月收入<7000元)——约占50%。这批人处于验证阶段,尚未找到稳定的商业模式。月入不足7000元是当前OPC创业者的中位数现实。

第二层:成长期(月收入1-5万元)——已找到可复制的变现路径。典型案例包括前设计师转型做AI出海网站搭建,稳定月收2-3万元。

第三层:盈利期(月收入5-10万元)——AI工具使用已深度整合。AI作文批改产品月收近5万元,独立开发者通过AI辅助开发App月收入从数千元增至近十万元。

第四层:头部层(年收入100万-500万元)——极少数。92%的高盈利OPC深度整合了AI工具,而不只是用AI辅助。

第五层:顶尖层(年收入500万以上)——稀缺。行业判断年入1000万是突破顶尖层的门槛。

图5:传统创业vs OPC创业六维度能力对比

数据EXCEL及图表PDF模板已分享到会员群

对应人群行动建议:

探索期创业者:优先验证”有人愿意付钱”这个命题,而不是优化产品功能。

成长期创业者:把AI工作流从”辅助”升级为”核心”,找到可复制的交付标准。

盈利期创业者:开始思考如何把个人能力转化为可复用的产品或服务资产。

从年龄结构看,28-35岁是OPC创业主力人群,占比42.1%,90后和00后合计占比超过67%。从背景看,75%的OPC创始人来自非技术背景——运营背景26%、技术背景25%、产品经理17.5%、行业领域专家16.1%。这意味着OPC不是程序员的专利。AI工具填补了技术门槛,让运营、产品、设计、咨询等背景的人第一次有机会独立完成从创意到交付的全链路。

三、成本结构的革命:从50万到2万

OPC与传统创业最根本的区别,藏在成本结构里。一张典型的OPC月度账单:AI工具订阅500-1500元(ChatGPT Plus+Claude Pro+Midjourney等组合),云服务/API调用200-800元,域名/服务器100-300元,社媒/推广0-500元,办公(社区工位)0-1000元——合计约1000-4000元/月。

而传统5人团队的月运营成本约为4万元。AI驱动项目年固定成本可控制在2万元以内,而传统5人团队年运营成本约50万元——成本压缩幅度超过92%。

本文节选自拓端发布的《2026中国OPC白皮书:1600万”一人公司”的真实生存图谱与2.0时代的突围逻辑》,如需获取全文内容,可进入拓端官网搜索查看。

值得注意的是,仅有17.6%的OPC创业者维持零AI开销,超过八成已进入付费使用阶段;月均AI支出超200美元(约1400元)的创业者占比超过20%,这批人通常是多模型并行、重度依赖API调用的专业用户。

3秒解读:AI工具不是”可选配置”,而是OPC的”核心生产资料”——超过80%的OPC已经在为AI工具付费。

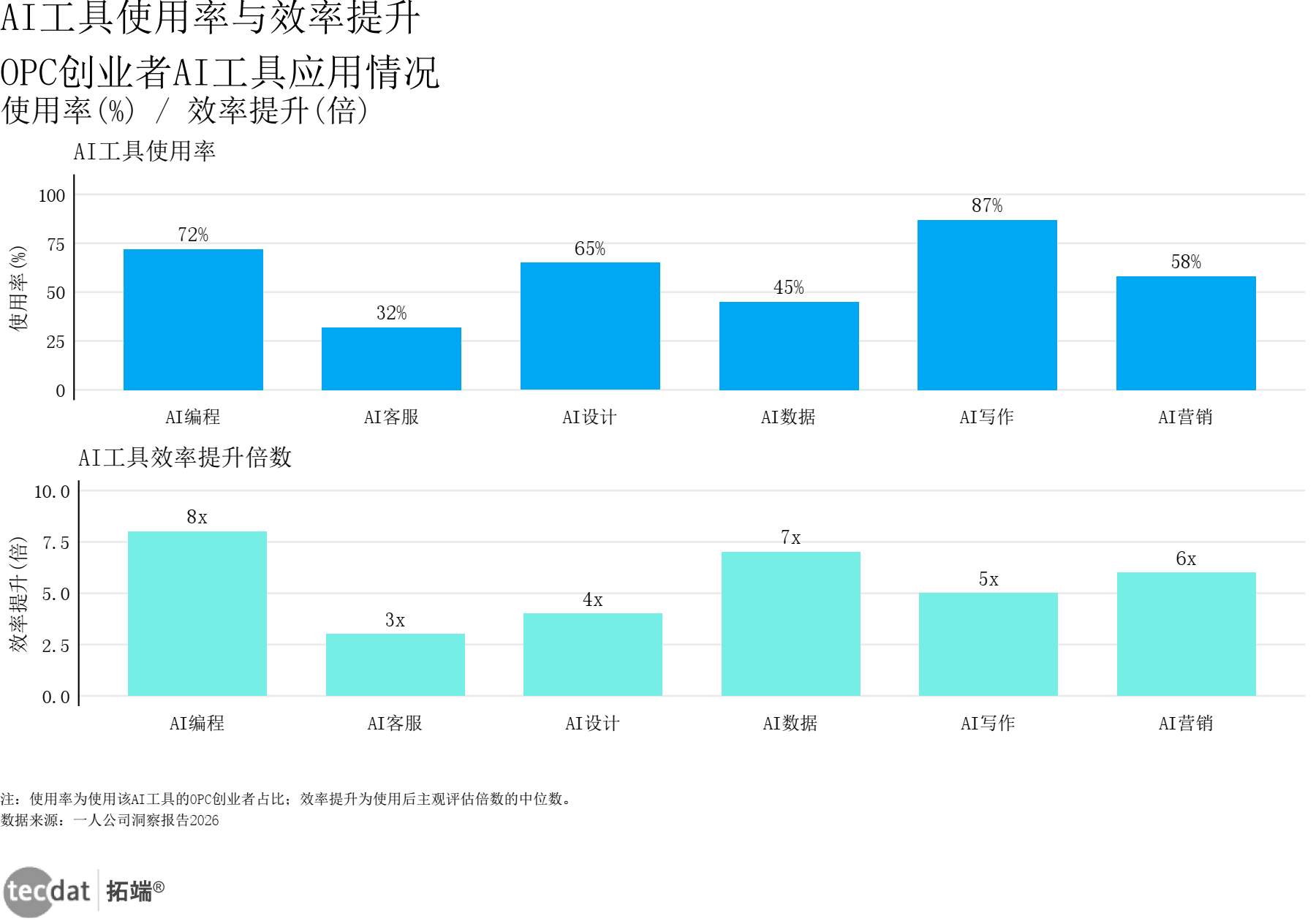

图6:AI工具使用率与效率提升

数据EXCEL及图表PDF模板已分享到会员群

AI写作工具使用率达87%,效率提升约5倍;AI编程使用率72%,效率提升约8倍——这正是OPC能以一人之力完成团队工作量的核心原因。

四、政策竞赛:37个城市在抢什么?

截至2026年5月,全国已有37个城市相继出台OPC专项发展支持政策。这场竞赛的速度之快、覆盖之广,在中国产业政策史上都属罕见。从2019年的3个城市到2026年的37个,政策覆盖城市数在7年内增长了11倍。

省级层面,广东率先发布全国首个省级OPC专项政策——《广东省支持人工智能OPC创新发展行动方案(2026—2028年)》,提出到2028年建成100个OPC生态社区、培育1000家标杆OPC企业、集聚10000名OPC人才。江苏于2026年1月印发《江苏省”人工智能+”行动方案》,浙江省以杭州为先锋推出12项举措。

城市层面,苏州的布局最为完整——发布《苏州市OPC培育发展行动计划》,吴江一次性授牌22个社区、首批总面积超120万㎡、100亿元授信资金池。杭州上城每年1亿元专项资金、10亿元OPC专项基金。武汉”汉十条”提供算力50%最高20万+人才最高100万。

算力补贴已成标配:深圳”训力券”最高1000万、成都算力券叠加最高2500万、北京亦庄年投放3亿元。

但《中国OPC发展调研报告2026》指出,各地扶持集中在补贴和场地层面,创业者急需的资源对接类政策占比仅为15%,生态建设类政策占比不足8%,多达75%的创业者表示难以找到所需资源。

风险提示:政策同质化严重——相当一部分城市的OPC政策仍停留在”财政补贴+场地支持+代办执照”的”三件套”模式。

报告没说的是:这种政策供给与创业者真实需求之间的错配,正在制造”政策幻觉”——大量创业者被补贴吸引入驻,却因缺乏订单而快速流失。

应对方案:创业者在选择落户城市时,应重点考察该城市是否开放了真实的场景清单和订单对接机制,而不仅仅是算力补贴的金额大小。

社群支持:欢迎加入拓端会员群,获取各城市OPC政策实时对比分析及最优落户方案评估。

五、大厂来了,但还没准备好

OPC生态的另一个关键变量是大厂的参与度。目前大厂参与OPC的方式可以分为三种模式:

共建型(深度最高)——大厂深度参与社区设计、运营和资源提供。代表案例:上海虹橙OPC社区(阿里系商业平台直接对接)、天府π立方(华为云算力+15亿元产业基金)。

资源投放型(最普遍)——大厂提供算力券/模型券,不介入运营。各地算力券项目大多属于此类。

赛道合作型(新兴)——大厂在垂直赛道上提供深度支持。腾讯云+武汉游戏OPC(发行渠道)、科大讯飞+合肥AI短剧OPC(AI能力平台)。

但大厂参与深度不够的核心原因不是战略上不重视,而是组织惯性尚未完成切换。大厂的BD体系、客户成功团队、产品设计,过去十年都是为”年付费十万的成熟企业客户”设计的。月均消费几百元的OPC创业者不在客户分级里,没有专属的产品经理,没有配套的运营支持。

3秒解读:大厂和OPC之间,隔着一层”组织惯性”——战略上承认,执行上还没跟上。

2026一人公司OPC发展研究报告:城市格局、产业生态与未来趋势

报告基于最新行业数据和政策动态,从城市格局、政策环境、产业结构、社区生态等多维度剖析中国OPC发展现状,并对未来3-5年趋势进行预测。

探索观点六、OPC 2.0的挑战:补贴退潮后,谁在裸泳?

《2026中国OPC白皮书》将OPC的发展清晰地划分为三个阶段:

1.0政策开门(2024-2025)——新公司法松绑,20+城市出台政策,143个社区建成。核心驱动力:政府意志+政策补贴。

2.0能力立足(2026,正在进行)——刚需从”空间”转向”订单+算力+服务”,创业者开始剧烈分化。核心驱动力:商业化能力+垂类场景积累。

3.0生态制胜(2027+)——垂类壁垒成型,大厂生态联动。核心驱动力:网络效应+生态整合。

当前正处于1.0末尾、2.0起点的历史节点。

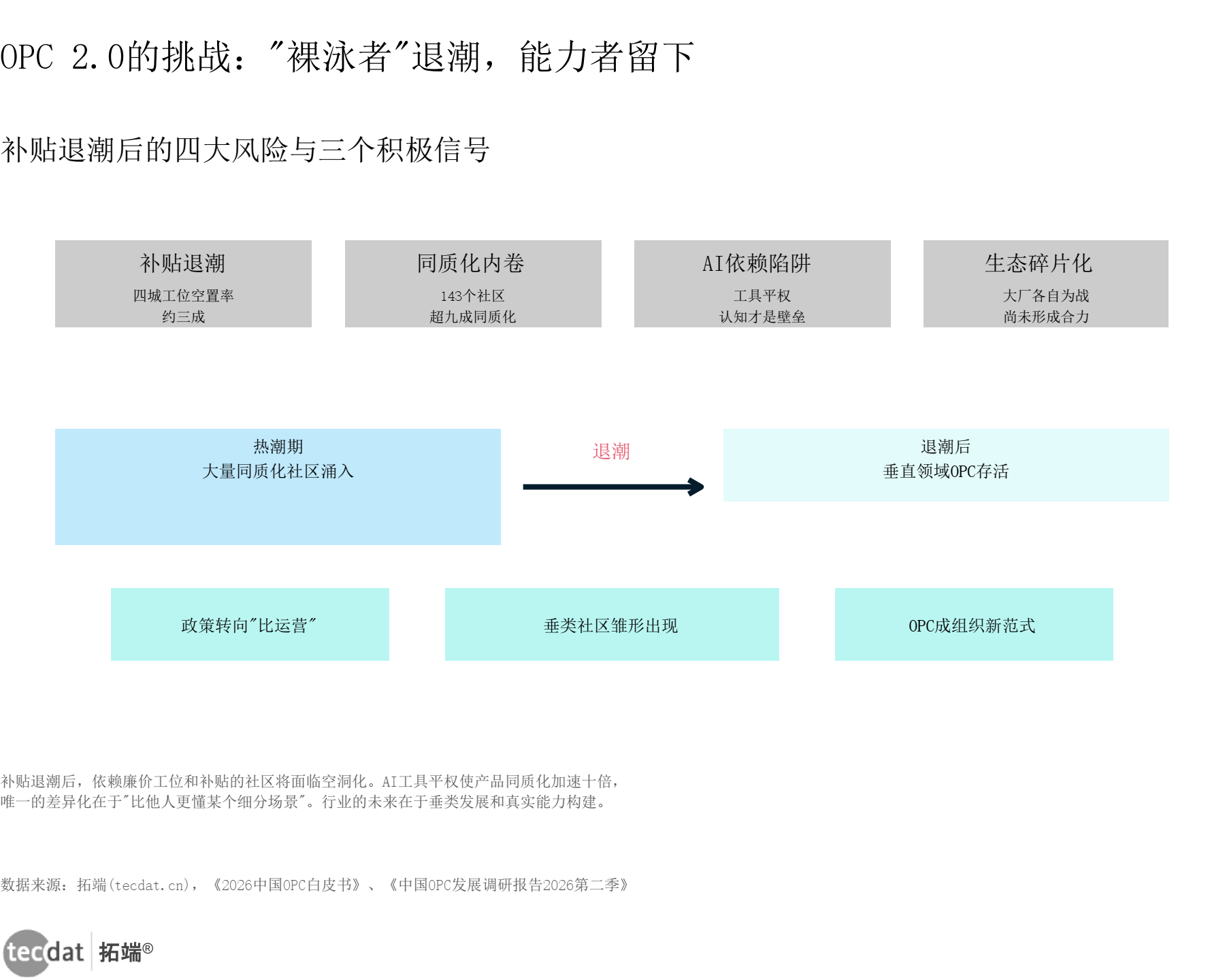

图7:OPC 2.0阶段的核心风险与积极信号

数据EXCEL及图表PDF模板已分享到会员群

四大风险正在显现:

风险一:补贴退潮后的空洞化。北上苏杭四城近三成工位已空置。每入驻一名OPC创业者,园区综合成本约100万元/年,但创业者产生的经济贡献远不足以覆盖。

风险二:同质化内卷。143个社区中超过九成都将”AI应用开发”列为核心招募赛道。部分社区为了完成入驻率指标,实际引入了电商运营、自媒体、短视频等低AI含量业态。

风险三:AI依赖陷阱。AI工具让所有人的起点变得更平等,但也让产品的同质化速度比以前快十倍。工具平权不等于竞争消失——真正的护城河只有一个来源:对某个细分场景的深度认知。

风险四:大厂各自为战。阿里给算力券、华为出补贴、字节推账号——但OPC创业者真正需要的是一个打通的服务链条。

三个积极信号也在同步出现:政策正在从”建容器”转向”比运营”(苏州吴江发布120个应用场景清单);垂类社区的雏形已经出现(武汉光谷小游戏社区、合肥AI短剧社区);OPC正在成为企业组织范式——越来越多的传统小团队开始像OPC一样运作。

风险提示:AI工具带来的效率提升是真实的,但把效率转化为可持续的商业模式才是真正的挑战。

报告没说的是:补贴退潮后,仅靠工具效率优势的OPC将面临”裸泳”困境——当所有人的工具水平趋同,差异化来源只能是场景深度和客户关系。

应对方案:创业者应将至少30%的时间用于获客和客户关系维护,而非全部投入产品开发。同时,主动加入垂类OPC社区,通过社区内的订单协作机制获取真实业务。

社群支持:拓端会员群汇聚800+行业人士,提供最新政策解读、订单撮合及社区入驻性价比分析报告。

七、行动路线图:2.0时代,各方该怎么做

图8:OPC 2.0时代政府、大厂、创业者的行动指南

数据EXCEL及图表PDF模板已分享到会员群

给政府:从招商思维转向生态思维。补贴要定向,不能大水漫灌。算力补贴天然是筛选工具——只有真正在开发的人才会消耗算力。苏州吴江的做法值得参考:发布120个应用场景清单,要求创业者对应场景申领资源。空间不再是刚需,服务才是。OPC创业者真正需要的是工商注册便利、低成本算力、订单扶持——而不是一张工位。政府应把资源集中在打通一站式流程、开放场景清单、建立信用账户三件事上。社区要有垂类方向。下一阶段真正能活的社区,一定是做出了垂类壁垒的那些。

给大厂:从各自为战到联动生态。把OPC当成增量市场,而不是公益项目。OPC创业者是AI工具和算力服务最敏感、最愿意尝鲜的一批用户。从工具供给走向场景共建——真正有价值的合作,不是给创业者一个账号,而是开放数据、场景、行业渠道。

给创业者:在AI平权时代找到自己的壁垒。场景认知比工具选择更重要。AI工具越来越平,工具带来的优势窗口期越来越短。早选赛道,早积累场景认知,比追工具热点更有价值。先找订单,再谈其他。补贴是起点,不是商业模式。补贴会退潮,真实的商业订单才是持续经营的基础。把劳动变成资产——能复用的提示词、工作流、行业模板、客户关系,才是OPC最重要的资产。

写在最后

OPC当然有价值。它能让已经准备好的人更轻地开始。但它不是商业能力认证,更不是创业本身的答案。

公司可以先轻,逻辑不能先空。壳可以很轻,业务不能太虚。

如果一个人连自己要服务谁、靠什么赚钱、凭什么被选择都还没想清楚,那问题从来不在OPC。问题在于,他还没有真正走到创业那一步。

这个时代确实给了很多人新的机会。AI、内容、工具、平台、组织方式,都在变。但机会从来不会只因为你注册了一家公司就自动降临。真正让你被看见、被接住、被相信的,永远还是你自己先在市场里狠狠干过一轮。OPC是工具,不是答案。

本专题内的参考报告(PDF)目录(部分):

国家市场监督管理总局课题组:《中国OPC发展调研报告2026》

中关村人才协会:《中国OPC发展趋势报告(2025-2030年)》

opcquan.com研究团队:《2026中国OPC白皮书》

个人经济体研究院:《中国OPC发展调研报告2026第二季》

大任智库:《2026 AI+OPC新生态培育行动白皮书》

解数咨询:《2026年OPC创业指南》

等其他100+份精选OPC及AI创业行业报告已分享至会员群(进群获取完整目录)

2026本地生活深度报告:全域经营、到店竞争与出海掘金 | 附100+报告、数据合集下载

2026本地生活深度报告:全域经营、到店竞争与出海掘金 | 附100+报告、数据合集下载 2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载

2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载 2026年药品流通行业报告:集采倒逼转型,创新药与零售变局 | 附100+报告、数据合集下载

2026年药品流通行业报告:集采倒逼转型,创新药与零售变局 | 附100+报告、数据合集下载 2026年度机器人产业现状报告:核心部件与手术机器人 | 附100+报告、数据合集下载

2026年度机器人产业现状报告:核心部件与手术机器人 | 附100+报告、数据合集下载