2026年3D打印报告:AI赋能、商业航天、消费电子蓝海

3D打印已过玩具阶段,正成为全球制造业的胜负手。

本文完整报告数据图表及100+份最新3D打印行业参考报告合集PDF已分享至会员群

全球3D打印正处在从219亿美元到1145亿美元的“双临界点”——消费级靠AI+农场模式以33%的CAGR爆发,工业级靠航空航天+消费电子双擎以19%稳健增长,两者叠加推动行业以18%年增速奔向千亿美元时代。中国品牌在消费级赛道已形成CR4超过七成的统治力格局(拓竹、创想三维、纵维立方、智能派),铂力特以20%全球份额在工业级金属打印挑战德国EOS的王座。

Abstract: The global 3D printing industry is at a dual tipping point — surging from $21.9B toward $114.5B over the next decade at 18% CAGR, driven by an AI-empowered consumer revolution at 33% CAGR and industrial dual-engine growth at 19% CAGR fueled by commercial aerospace and consumer electronics. Chinese brands dominate the consumer segment with over 70% combined market share, while BLT challenges EOS for industrial metal printing leadership at 20% global share.

本文节选自拓端发布的《2026年3D打印报告:AI赋能、商业航天、消费电子蓝海》,如需获取全文内容,可进入拓端官网搜索查看。

如果用一个类比来理解3D打印的产业位置——它就像制造业的“打印机革命”。传统制造是“刻版印刷”(开模→批量生产→库存),3D打印是“激光打印”(数字文件→直接成型→零库存)。这个类比背后是一条从数十亿美元级向千亿美元级跃迁的增长曲线。

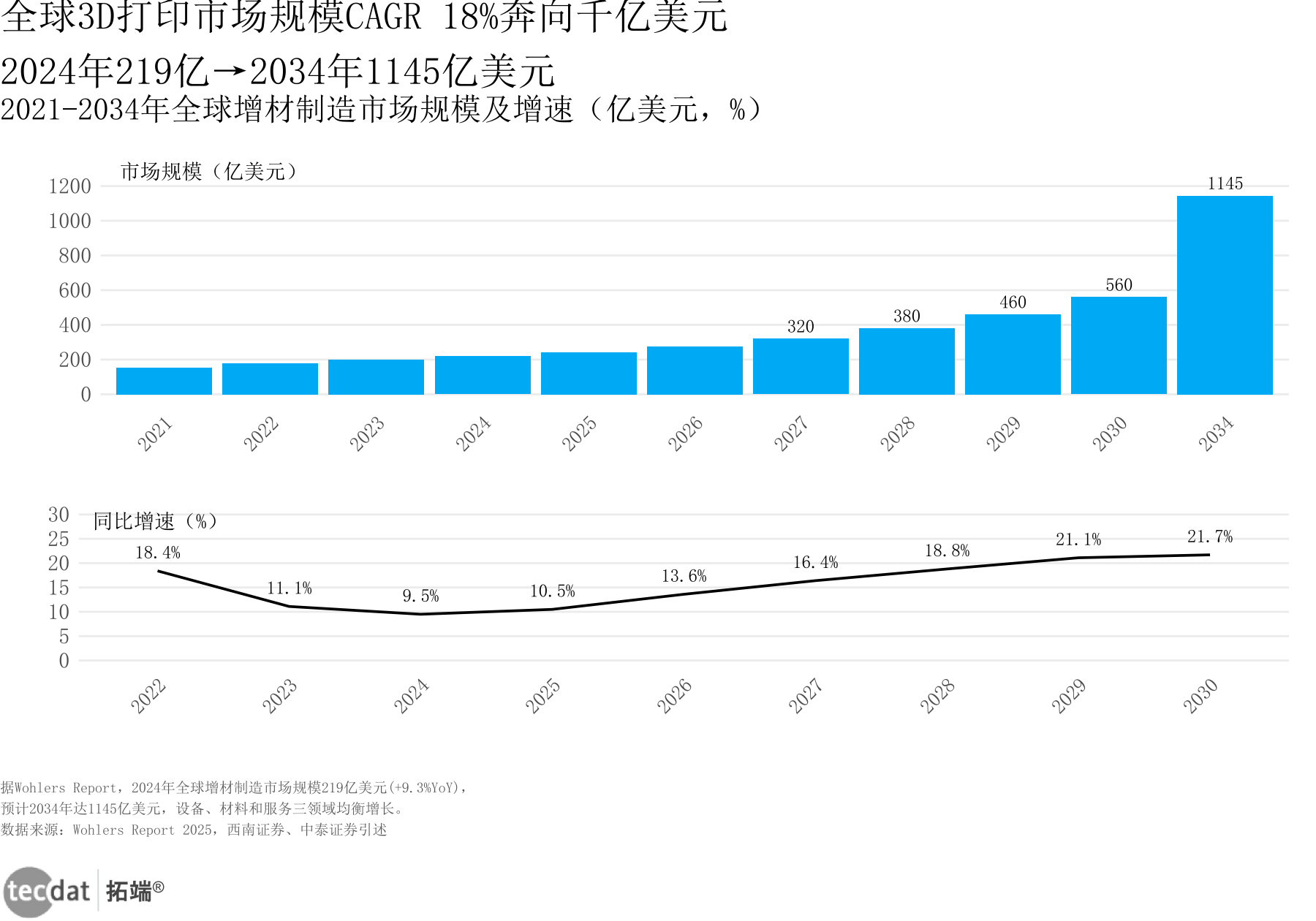

全球3D打印市场正在经历“量价齐升”的增长阶段。从图1可以看到,2024年市场规模约219亿美元,但到2034年将冲向1145亿美元,CAGR保持在18%。18%的年复合增长率意味着市场每四年翻一番,到2028年市场规模将突破400亿美元,届时行业将进入“指数级通道”。相比之下,传统制造业增速常年在个位数徘徊,这个赛道是真正的“增长高地”。

图1:全球3D打印市场规模及预测(2021-2034)双轴图

数据EXCEL及图表PDF模板已分享到会员群

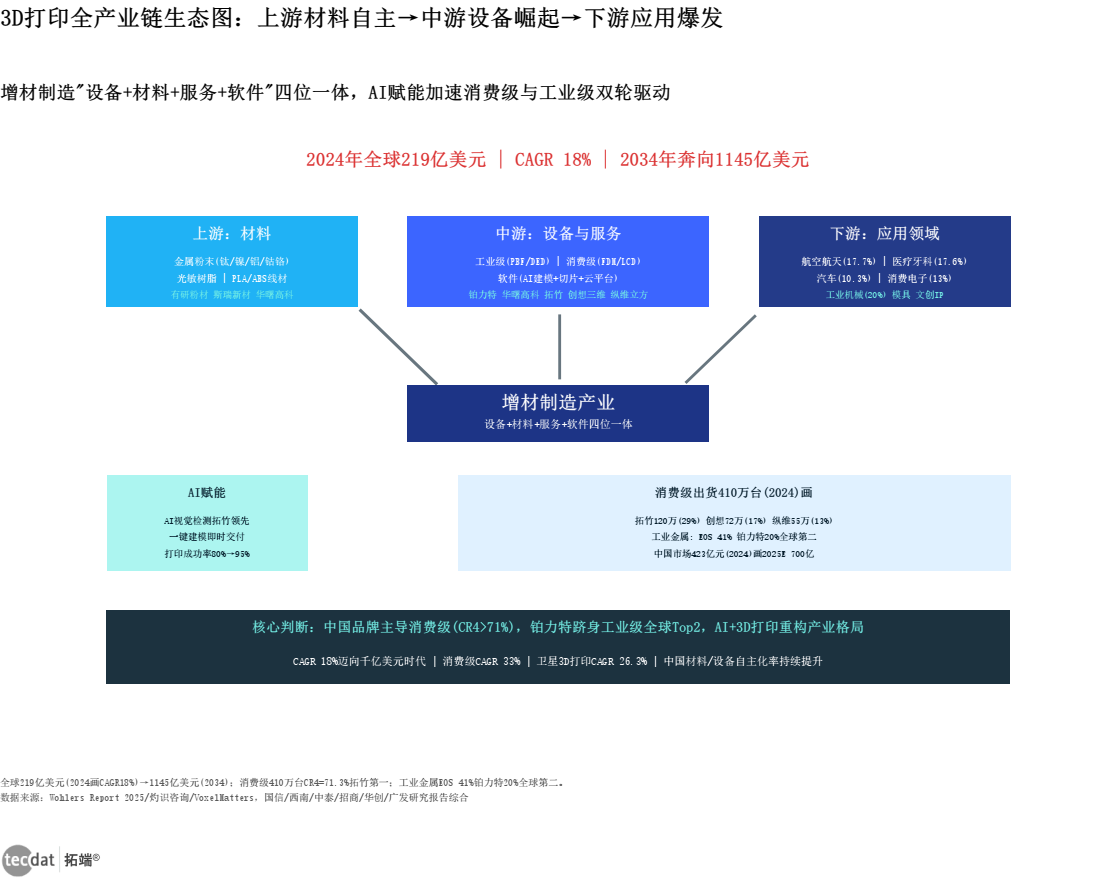

从信息图1中可以看到,3D打印产业已形成“材料→设备→软件→应用”四位一体的完整生态。上游金属粉末(钛合金、镍基、铝合金、钴铬合金)的自给率持续提升,有研粉材、斯瑞新材等国内企业已经跑通了从原材料到成品的自主供应链;中游设备端,铂力特在工业级金属打印领域做到了全球第二(市占率20%),仅次于德国EOS(41%),而消费级更是中国品牌的天下——拓竹、创想三维、纵维立方、智能派包揽了全球出货量前四,合计份额超过七成。中国在3D打印领域的竞争力,不再是“便宜代替”,而是“产品力+品牌力+AI能力”三合一的体系化优势。

信息图1:3D打印全产业链生态图

数据EXCEL及图表PDF模板已分享到会员群

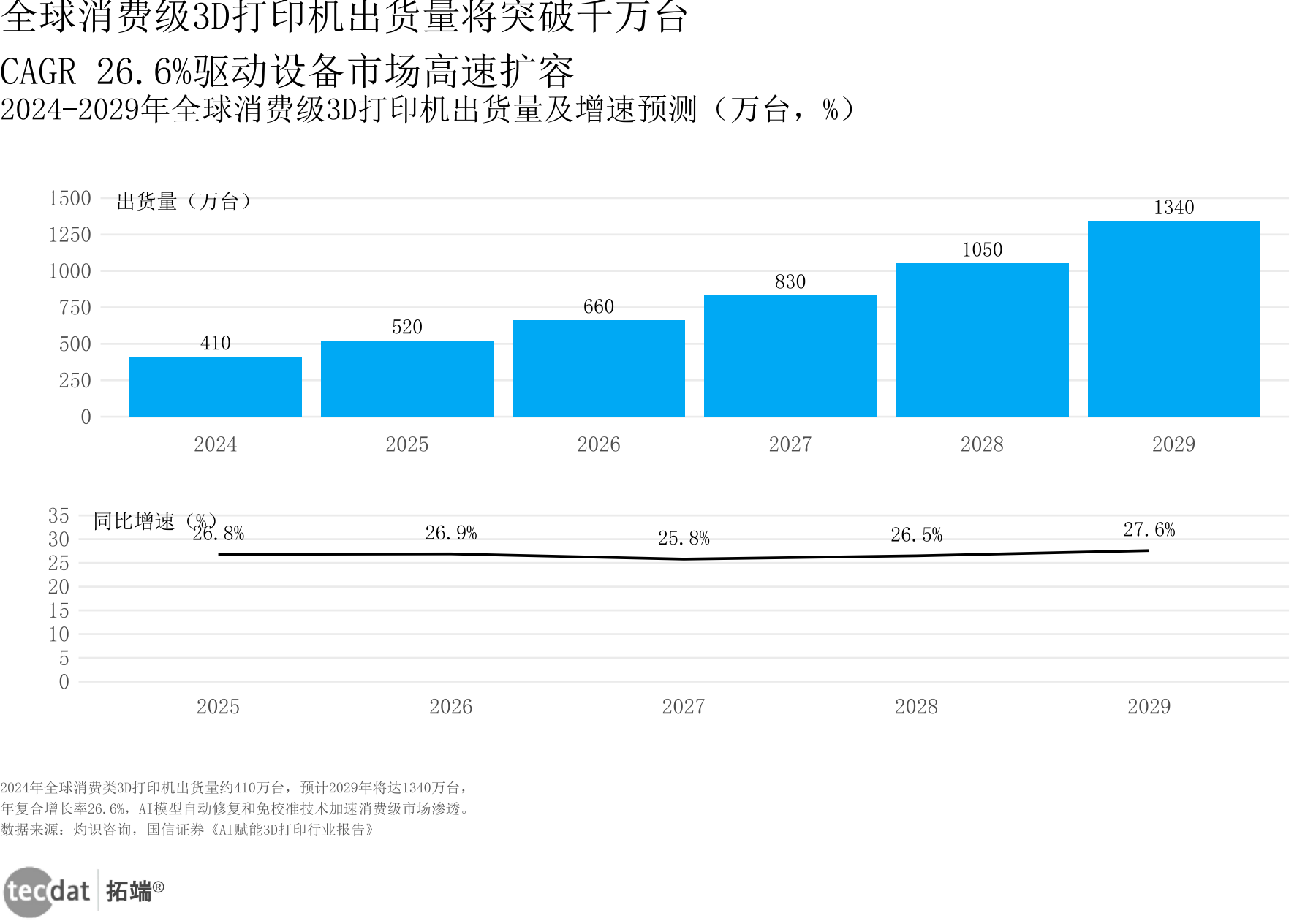

2024年消费级3D打印机全球出货量达到410万台,预计到2029年将突破1340万台,五年CAGR达到26.6%。这比全球3D打印市场整体18%的增速高出近十个百分点——消费级正在成为整个产业最大的“增长极”。26.6%的CAGR意味着消费级出货量每三年就翻一番,届时3D打印机将像微波炉一样成为常见家电。

图2:全球消费级3D打印机出货量及预测(2024-2029)双轴图

数据EXCEL及图表PDF模板已分享到会员群

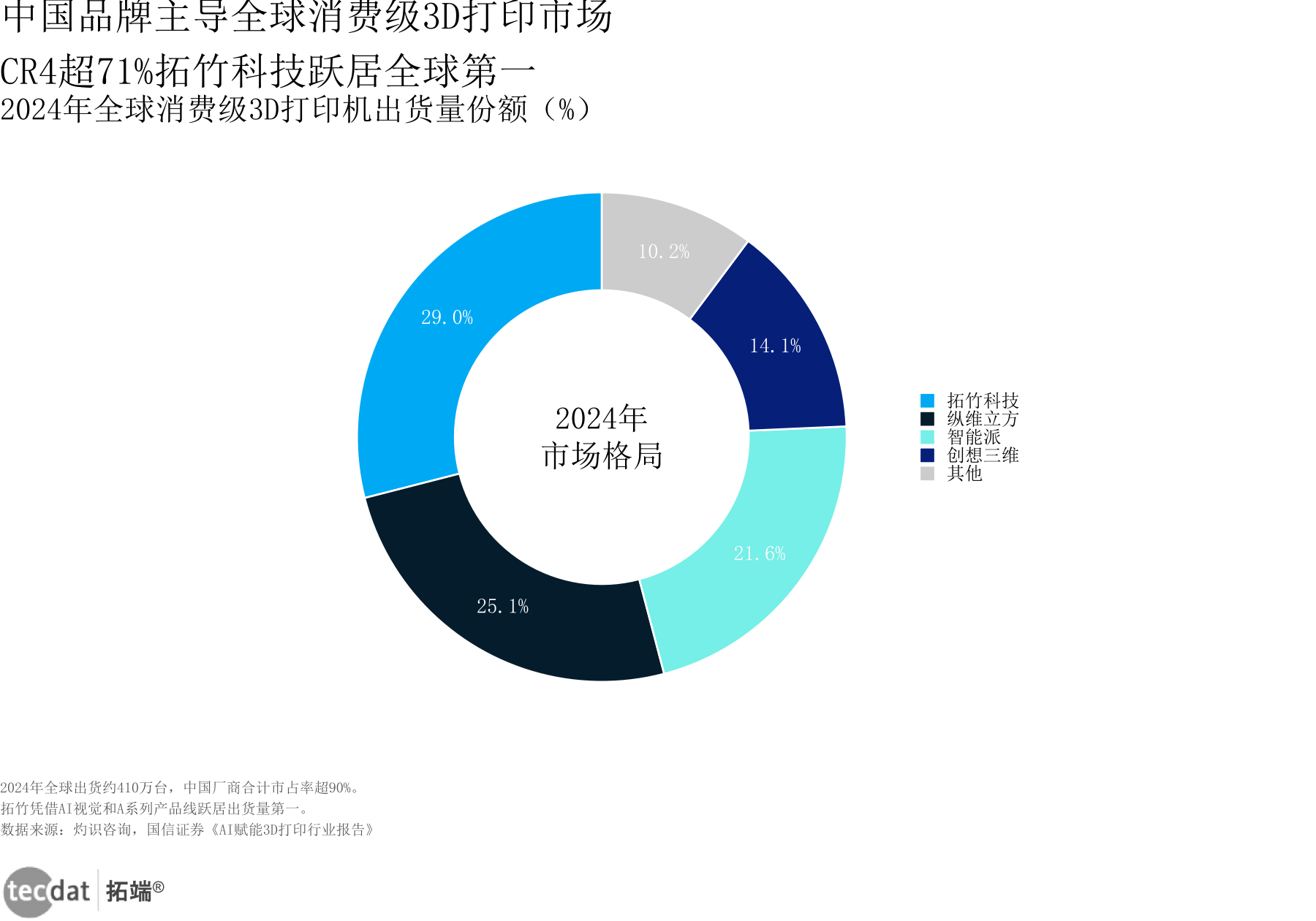

全球消费级3D打印机市场,前四名全是中国企业。拓竹以29%的份额位居第一,纵维立方和智能派分别以约两成五和一成三的份额紧随其后,创想三维占约一成五。CR4合计超过七成,这是中国品牌在全球消费电子领域少有的“全包”态势。

图3:全球消费级3D打印机市场竞争格局(2024)环形图

数据EXCEL及图表PDF模板已分享到会员群

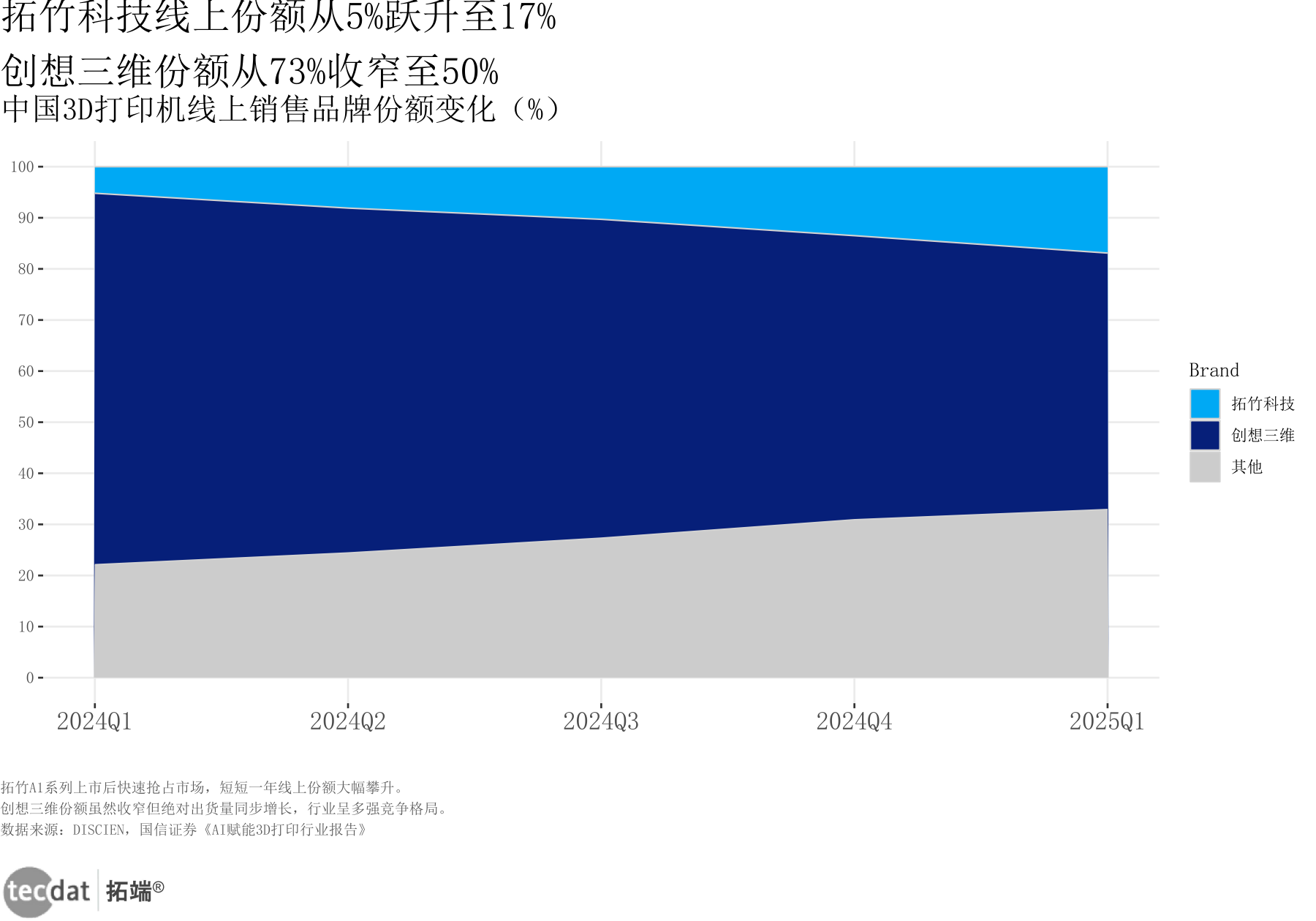

从图4中能看到一个更惊人的结构性变化:拓竹在中国线上市场的份额从2024年Q1的不足一成飙升至2025年Q1的近一成七,而曾经绝对领先的创想三维从超过七成的份额回落到近五成。这背后是AI技术的降维打击——拓竹的AI视觉检测和免校准打印体验,直接把“易用性”这个维度的竞争拉升了至少一代产品。消费级3D打印的竞争已经从“谁能造出来”变成了“谁能让用户三分钟上手”。

图4:中国3D打印机线上销售份额变化(24Q1-25Q1)百分比堆叠面积图

数据EXCEL及图表PDF模板已分享到会员群

图5:消费级3D打印全球四强出货量及份额灰底比例条形图

数据EXCEL及图表PDF模板已分享到会员群

如果你十年前跟人说“给我一张你家狗的照片,我5分钟之后给你一个3D打印的模型”,人家会觉得你在吹牛。但2025年,这件事已经发生了。信息图2清楚地展示了这场“范式迁移”:传统的3D打印路径是“手动CAD建模(10小时以上)→复杂切片参数调试→逐层打印→人工质检(失败率15-20%)”。而AI赋能的路径变成了:“3D扫描仪一键采集(5分钟)→AI自动建模+模型修复→AI智能切片+免校准→AI视觉实时质检(成功率超过九成五)”。建模时间从10小时压缩到5分钟,打印成功率从八成跃升至超过九成五。

信息图2:AI赋能3D打印技术演进路径

数据EXCEL及图表PDF模板已分享到会员群

3D扫描仪是AI时代的“摄像头”。图6显示消费级3D扫描仪市场2024年达到约1.06亿美元,预计到2029年将增长至约2.34亿美元,CAGR约17.1%。当扫描→建模→打印这条链路被AI彻底打通后,扫描仪就不是“配件”而是“刚需”。REVOPOINT、知象光电等国内企业已经在这个赛道建立了先发优势。

图6:全球消费级3D扫描仪市场规模预测(2024-2029)双轴图

数据EXCEL及图表PDF模板已分享到会员群

信息图3展示了3D打印农场这一新业态——用多台3D打印机组成“按需生产的共享工厂”。经测算,0.2元/克的报价+七成开机率,10台拓竹P1P即可在两个月内收回设备投资。月入过万的3D打印农场主正在成为一个真实存在的职业。3D打印农场的本质是一种“分布式制造”——它把生产从集中式工厂下沉到社区甚至家庭。

信息图3:中国3D打印厂商竞争矩阵

数据EXCEL及图表PDF模板已分享到会员群

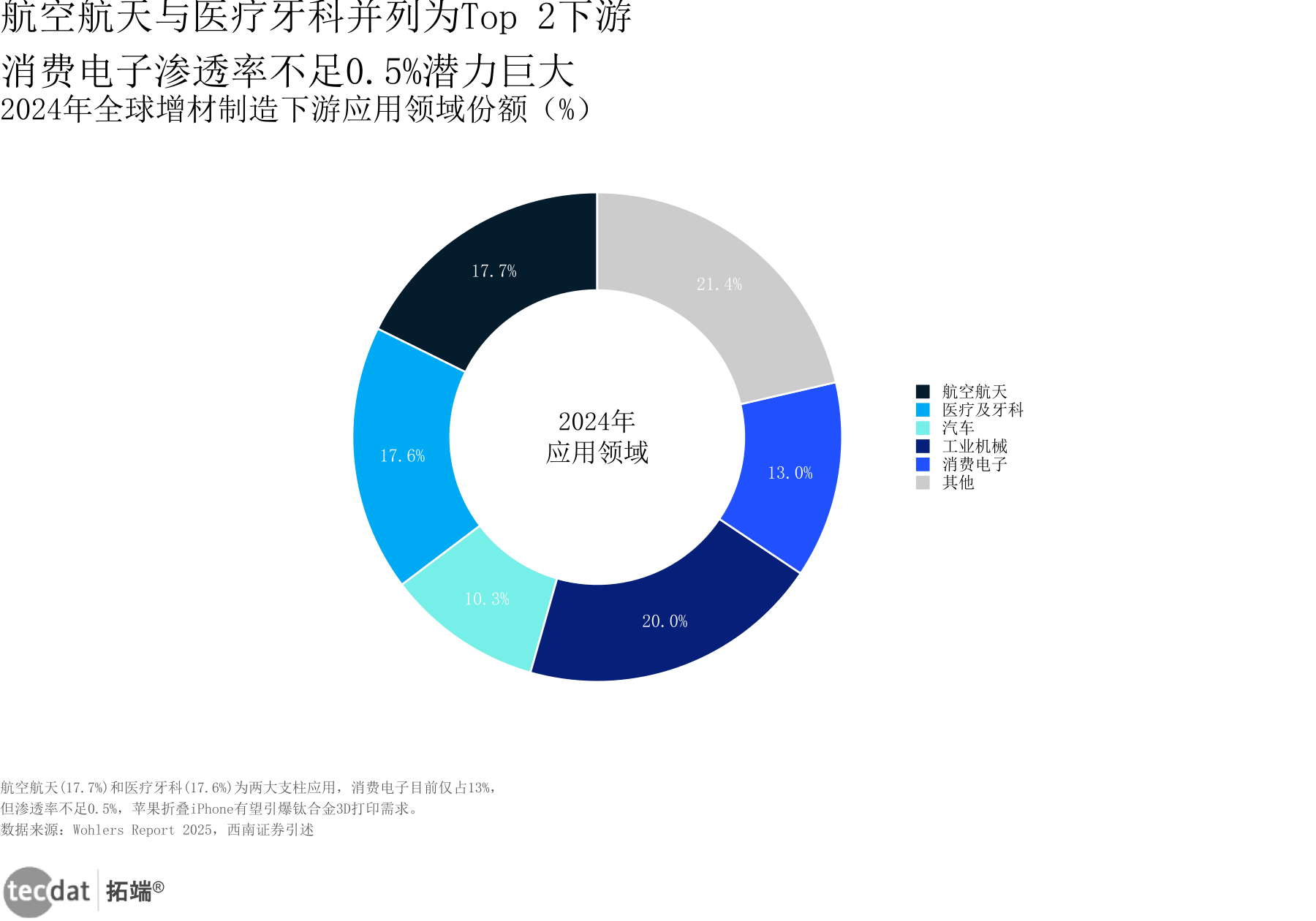

如果说消费级的战场在“量”——让3D打印机走进千家万户;那么工业级的战场在“质”——用3D打印造出发动机、人造骨骼和卫星零件。图7显示,2024年全球3D打印下游应用中,工业机械占两成居首,航空航天和医疗及牙科各占约一成七左右,消费电子占约一成三,汽车占约一成。航空航天(约一成七)和医疗(约一成七)加起来占了三成半,而且这两个领域的增速都是行业均值的两倍左右。

图7:3D打印下游应用领域占比(2024)圆环图

数据EXCEL及图表PDF模板已分享到会员群

图8显示了中国市场的强劲动能。2024年中国3D打印市场规模在423至530亿元之间,2025年预期冲向700亿元大关,年增速超过三成。与美国、德国三分天下的格局中,中国的增速是最快的——这得益于国内完整的制造业产业链、消费电子供应链优势和积极推动增材制造产业发展的政策扶持。

图8:中国3D打印市场规模(2020-2025E)阴影条形图

数据EXCEL及图表PDF模板已分享到会员群

图9是最能体现中国工业级3D打印实力的图表。在全球金属3D打印设备市场,德国老牌巨头EOS以41%的份额稳坐第一,但第二名是中国的铂力特——以20%的全球份额位居第二。铂力特能从零做到全球第二,关键路径是“绑定大客户+垂直整合”——从金属粉末到打印工艺到后处理的全套解决方案。

图9:全球工业级金属3D打印设备竞争格局圆环图

数据EXCEL及图表PDF模板已分享到会员群

商业航天是当前最热门的赛道之一,但很多人不知道的是:商业航天能否真正“商业化”,3D打印是那个最关键的技术变量。图10用一组数据说明了3D打印在火箭制造中的革命性力量:从Raptor V1到V3,推力增加了约五成,发动机重量减轻了7%,焊接点减少了七成五,单台成本从约200万美元骤降至约25万美元——降幅达87.5%,生产周期从原来的10多天缩短到约1天。传统火箭发动机是“手工奢侈品”,而3D打印把数千个零件压缩到150个,这就是成本能降87.5%的根本原因。

图10:SpaceX Raptor发动机三代进化对比灰底比例条形图

数据EXCEL及图表PDF模板已分享到会员群

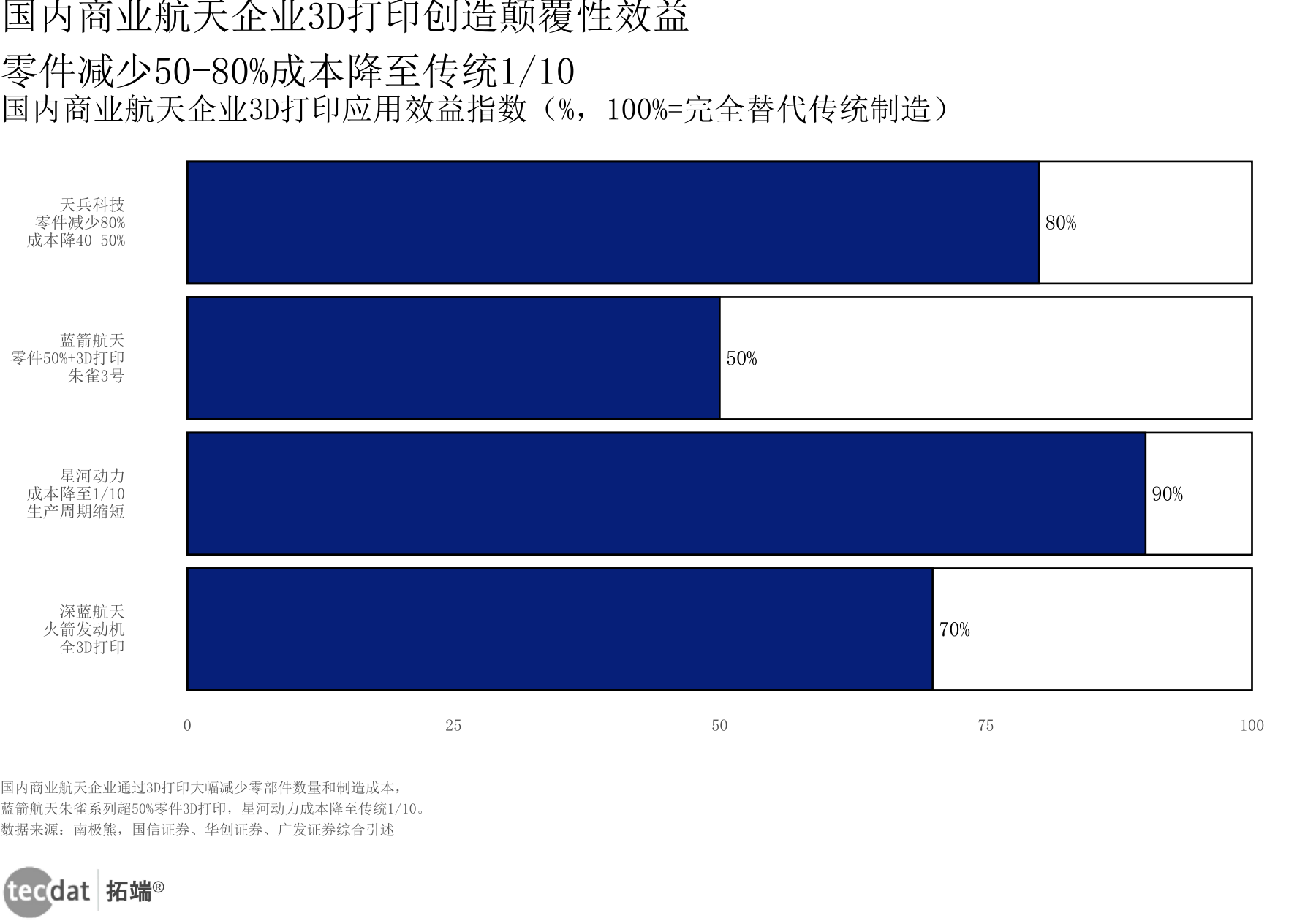

图11展示了中国商业航天企业在3D打印应用上的实际成绩。天兵科技通过3D打印将零件数量减少了八成,成本降低四到五成;蓝箭航天(朱雀3号)超过五成的零部件使用了3D打印;星河动力的生产成本降至原来的十分之一;深蓝航天正在推进全3D打印发动机与垂直回收复用技术。中国商业航天在3D打印这条技术路线上,和SpaceX的差距在缩小。

图11:国内商业航天企业3D打印应用效果对比横向比例条形图

数据EXCEL及图表PDF模板已分享到会员群

图12清晰展示了SLM与DED两大技术路线。SLM(选区激光熔化)的优势在于高精度(微米级尺寸控制)、适用于小型精密零部件;DED(定向能量沉积)的优势在于大尺寸无限制、支持多材料复合打印、可用于修复已有零部件。这两条路线不是“你死我活”,而是“互补”。同时掌握两条路线的企业拥有最强的议价权和最宽的产品矩阵。

图12:SLM vs DED技术路线对比矩阵雷达图

数据EXCEL及图表PDF模板已分享到会员群

图13从五个维度解释了火箭发动机制造成本是如何被“削平”的:一是材料利用率的大幅提升(从传统减材制造的浪费到3D打印近100%的材料利用率),二是设计优化的减重降本,三是生产流程的大幅缩短,四是零部件集成的工序削减,五是修复再制造带来的全生命周期成本下降。五个因素叠加,最终将火箭发动机的制造成本压缩到原来的五分之一甚至三分之一。

图13:3D打印火箭发动机制造成本削减瀑布图

数据EXCEL及图表PDF模板已分享到会员群

图14显示全球商业航天3D打印市场2024年约29亿美元,整个赛道CAGR达22.84%,其中卫星3D打印的增速高达26.3%。国内商业航天3D打印渗透率约20-30%,乐观预期到2030年可达80%。渗透率每提升10个百分点,创造约10亿美元的增量市场空间。加上中国星网计划发射万余颗卫星所拉动的需求,2030年商业航天3D打印市场有望突破100亿美元大关。

图14:全球商业航天3D打印市场规模预测(2024-2034)分组柱状图

数据EXCEL及图表PDF模板已分享到会员群

信息图5:商业航天3D打印渗透率阶梯

数据EXCEL及图表PDF模板已分享到会员群

信息图6:商业航天3D打印应用场景全景

数据EXCEL及图表PDF模板已分享到会员群

如果说商业航天是3D打印的“高端叙事”,那消费电子就是它的“大众引爆点”。信息图4展示了消费级(CAGR 33%)与工业级(CAGR 19%)的双轮驱动格局。信息图7揭示了当前最核心的矛盾:在一个超过150亿美元的高端消费电子结构件市场中,3D打印的渗透率不足0.5%。但苹果已经打响了第一枪——Apple Watch Ultra率先采用钛合金3D打印。更大的风暴在2027年:折叠iPhone将量产钛合金中框,每台设备3D打印件数量从当前的1个跃升到5个以上。传统CNC加工钛合金良率不足六成,单件成本超过20美元;PBF-3D打印良率提升至超过八成半,成本降低四到六成。

信息图4:工业级vs消费级3D打印双轮驱动对比

数据EXCEL及图表PDF模板已分享到会员群

信息图7:消费电子3D打印突破与挑战

数据EXCEL及图表PDF模板已分享到会员群

横向对比:五大机构视角下的3D打印全景拼图

国信证券聚焦AI技术赋能与消费级品牌竞争,指出消费级CAGR 26.6%、CR4超过七成;华创证券与广发证券分别从技术路线对比和渗透率路径切入商业航天赛道,给出CAGR 22.84%与渗透率从20-30%到80%的生长曲线;中泰证券以全球全景视角给出消费级33% vs 工业级19%的双轮驱动框架;招商证券补充了铂力特全球第二(20%)与消费电子苹果钛合金的结构性机会。多份报告共识:3D打印正处于从早期采用到早期大众的临界点。

数据差异说明:中国市场规模存在423亿元(中商产业研究院口径)和530亿元(西南证券口径)的差异,前者仅含设备市场,后者含设备+材料+服务。全球219亿美元(Wohlers Report 2025)和242亿美元(SQ Magazine口径)的差异源于时间周期不同。

专题:2025 AI智能体技术落地与风险治理研究报告|附140+份报告PDF、数据、可视化模板汇总下载

AI智能体从技术概念走向产业落地,全面梳理应用场景、风险治理框架与未来趋势

原文链接:tecdat.cn/?p=44322风险提示

风险一:AI赋能可能存在“预期过热”。当前市场对AI+3D打印的预期非常高,但AI视觉检测、智能切片等技术在工业级场景的落地速度和效果还没有被规模性验证。消费级场景的成功是否能直接复制到工业级场景,存在较大不确定性。

报告没说的是:AI赋能的真正瓶颈不在于算法,而在于工业场景数据的获取——工业级3D打印厂商不愿意共享打印工艺数据,导致AI模型训练缺乏高质量样本。

应对方案:第一步,选择开放度较高的行业标准数据集进行本地模型训练;第二步,先从“AI辅助质检”入手(这是最低风险、最快见效的场景),再逐步延伸到AI切片优化和AI材料参数推荐。

社群支持:会员群可获取AI+3D打印工业落地案例集,与900+从业者交流数据共享与模型训练经验。

风险二:消费电子3D打印的“苹果依赖症”。当前消费电子3D打印的核心爆发逻辑高度依赖苹果折叠iPhone的量产节奏。如果苹果推迟折叠iPhone发布(比如推迟到2028年),整个产业链的时间表都要重新评估。

报告没说的是:除苹果之外,三星、华为等安卓厂商的折叠机也已经开始评估钛合金3D打印方案——苹果不是唯一的需求来源,只是最大的“催化剂”。

应对方案:不要把鸡蛋放在一个篮子里——在关注苹果进展的同时,积极对接安卓阵营的需求(三星Galaxy Z系列、华为Mate X系列),分散客户集中度风险。同时关注手表壳体、TWS耳机壳体等“小批量、高价值”产品作为先导市场。

社群支持:会员群定期更新消费电子3D打印供应链动态与各品牌需求图谱,帮助供应商降低客户集中度风险。

风险三:中美科技竞争对设备出口的影响。高端工业级金属3D打印设备涉及激光器、扫描振镜、控制系统等核心零部件,这些零部件的全球供应链受地缘政治影响较大。

报告没说的是:国内在金属粉末领域自主化率已经较高(有研粉材等),但在高功率光纤激光器(工业级SLM核心)、高速扫描振镜等领域仍高度依赖进口(德国ScanLab、美国IPG等)。

应对方案:第一步,评估自身设备对进口核心零部件的依赖程度,建立6-12个月的“安全库存”;第二步,关注国产激光器(锐科激光、创鑫激光)和扫描振镜(金橙子)的替代进展,提前进行兼容性测试。

社群支持:会员群提供国产替代核心零部件供应商名录与评测报告,协助企业识别和对接自主可控方案。

行动清单:可落地的三件事

在能力建设维度,建议企业在未来三个月内完成一次“3D打印成熟度评估”,核心回答三个问题:我们目前的生产流程中哪些环节可以用3D打印替代?替代后的成本和时间能优化多少?替代需要什么样的设备、材料和人才?

在思维方式维度,建议管理者跳出“3D打印=原型验证”的旧认知框架,建立“增材制造即核心竞争力”的新认知。用Raptor发动机的案例(成本降87.5%、周期从10多天到1天)作为启发素材,讨论本企业是否有类似的“降维打击”机会。

在行动落地维度,本周可做的三件具体事:第一,调研本地3D打印服务商,小批量试制一个自己产品的零部件;第二,安排技术人员参加一次3D打印在线培训或线下workshop;第三,订阅3D打印行业资讯源(Wohlers Report、南极熊、3D科学谷等),建立一周一次的行业信息追踪习惯。

总结

1. 全球3D打印正处在从219亿美元到1145亿美元的“双临界点”——消费级(CAGR 33%)靠AI+农场模式爆发,工业级(CAGR 19%)靠航空航天+消费电子双擎拉动,两者叠加推动行业以18% CAGR奔向千亿美元时代。

2. 中国品牌在消费级赛道已形成CR4超过七成的统治力格局(拓竹120万台第一),铂力特在工业级金属打印以20%成为全球第二。商业航天3D打印确定性十年十倍叙事——渗透率从20-30%通向80%。消费电子渗透率从不足0.5%到3%+,苹果折叠iPhone的钛合金中框有望成为引爆点。

3. 商业航天3D打印是“确定性增长”的叙事——不是因为技术要突破,而是因为产能要跟上。消费电子则是下一个“iPhone时刻”——钛合金是高端手机的必然选择+钛合金用传统方法太难加工+3D打印是加工钛合金的最优解。

本专题内的参考报告(PDF)目录:1. 国信证券《AI赋能3D打印行业报告》(2025年);2. 华创证券《商业航天深度报告(二)》(2025年);3. 广发证券《商业航天3D打印系列报告》(2025年);4. 方正证券《商业航天专题报告》(2025年);5. 中泰证券《全球3D打印行业深度报告》(2025年);6. 西南证券《3D打印系列报告(一)》(2025年);7. 招商证券《3D打印产业链深度报告——奇点时刻》(2025年);8. 慧博咨询《3D打印产业链深度分析》(2025年);9. 3D科学谷《3D打印行业农场白皮书》(2025年);10. DED技术专题报告(2025年)等100+份精选3D打印行业报告已分享至会员群。

作者系智能制造与数据科学领域分析师,拥有多年数据挖掘与行业研究经验。本文图表数据精选自900+份行业报告库,为读者提供最前沿的产业洞察与决策参考。