2026医疗AI全产业链趋势洞察

2026年,医疗AI告别概念验证,正式进入商业化淘汰赛。

本文完整报告数据图表和文末参考报告合集(PDF)已分享至会员群

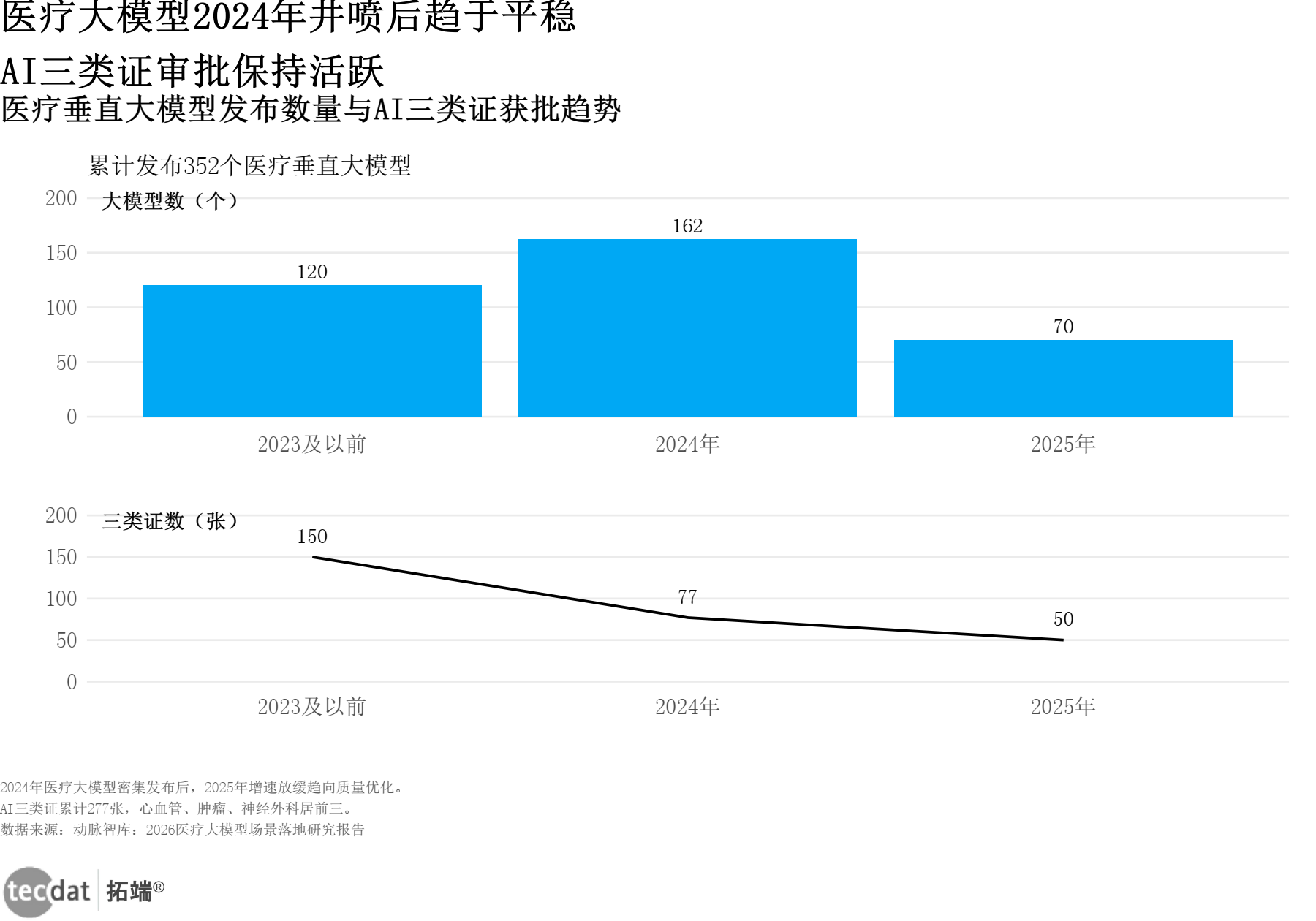

医疗大模型在过去两年经历了史无前例的爆发。截至2025年末,国内已发布超过350个医疗垂直大模型,覆盖影像、临床、药物研发、健康管理等几乎所有细分场景。但一个残酷的事实是:只有不到三成的大模型拿到了三类医疗器械认证——这是进入医院收费目录的法定”准生证”。换句话说,七成以上的大模型在医疗场景里连”合法行医”的资格都没有。

图3:医疗AI大模型应用:大模型与三类证数量趋势(双轴图)

数据EXCEL及图表PDF模板已分享到会员群

信息图1:医疗AI市场全景图

数据EXCEL及图表PDF模板已分享到会员群

信息图2:医疗AI政策时间轴

数据EXCEL及图表PDF模板已分享到会员群

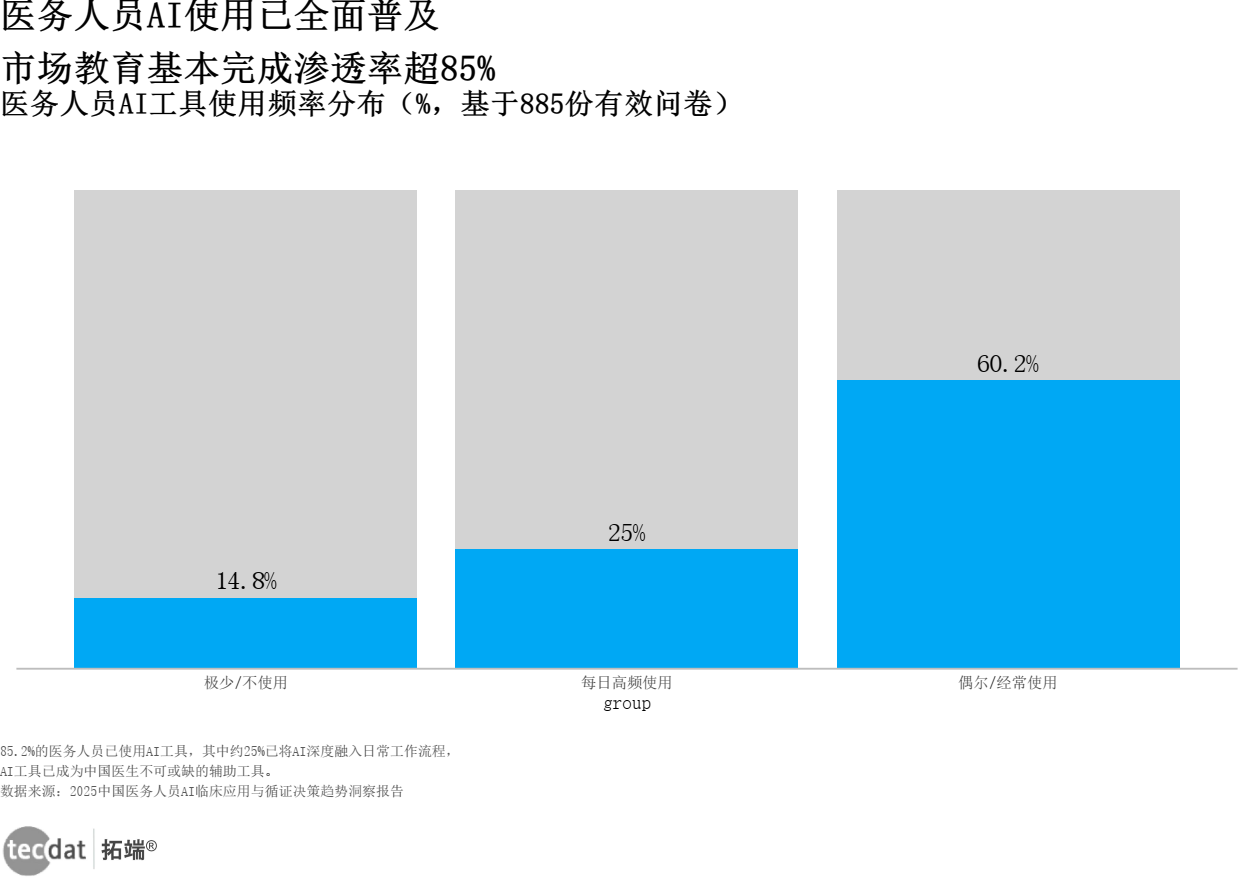

885份有效问卷覆盖全国31个省份,揭示了一个反直觉的结果。

图1:医疗AI大模型应用:医务人员AI使用率分布(灰底比例条形图)

数据EXCEL及图表PDF模板已分享到会员群

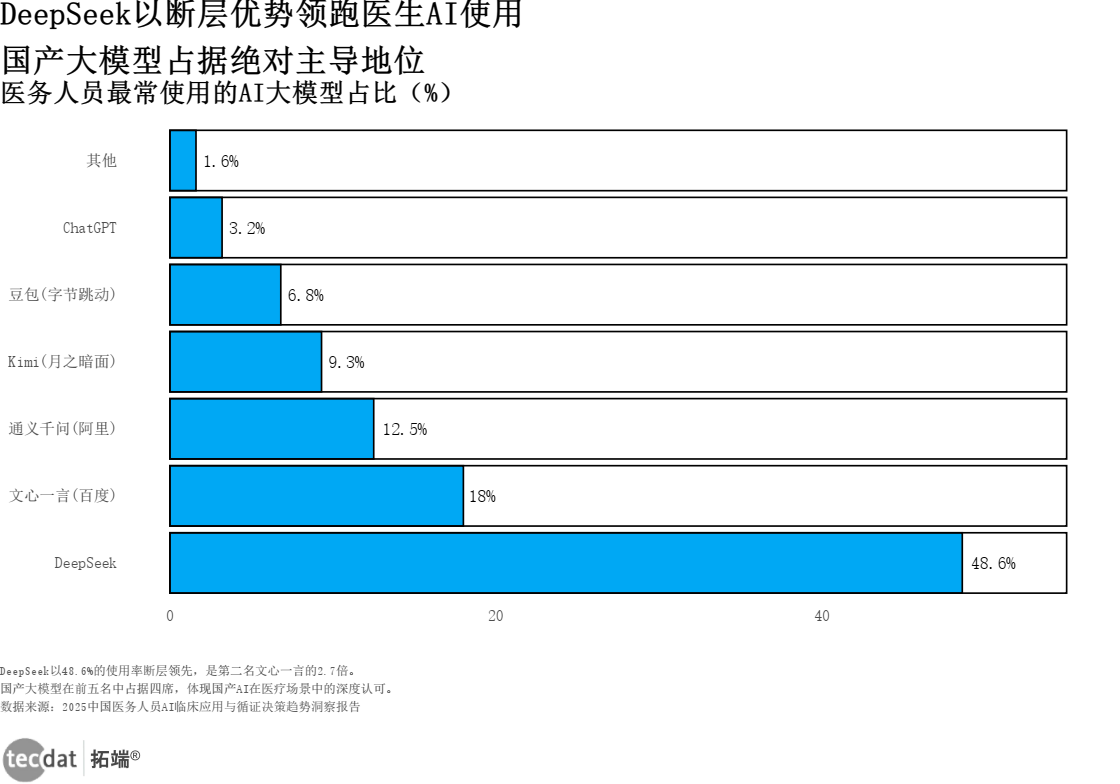

图2:医疗AI大模型应用:医生AI模型使用排行(横向比例条形图)

数据EXCEL及图表PDF模板已分享到会员群

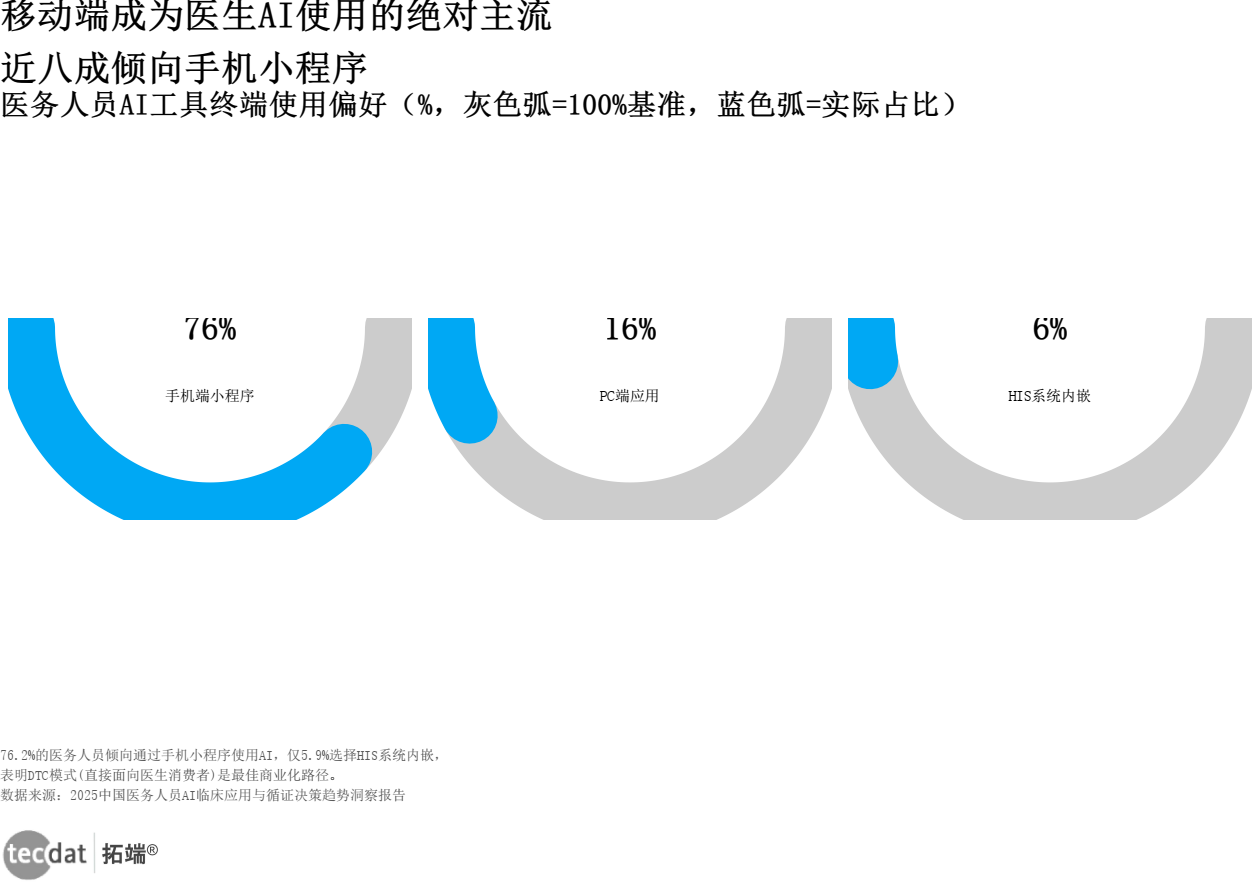

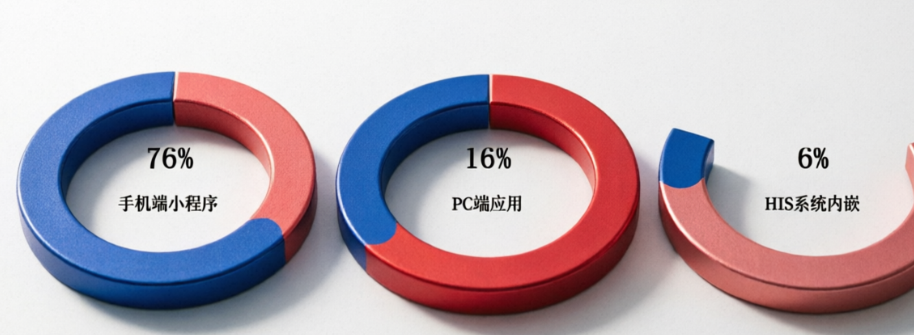

图5:医疗AI大模型应用:医生AI终端偏好(半圆环图)

数据EXCEL及图表PDF模板已分享到会员群

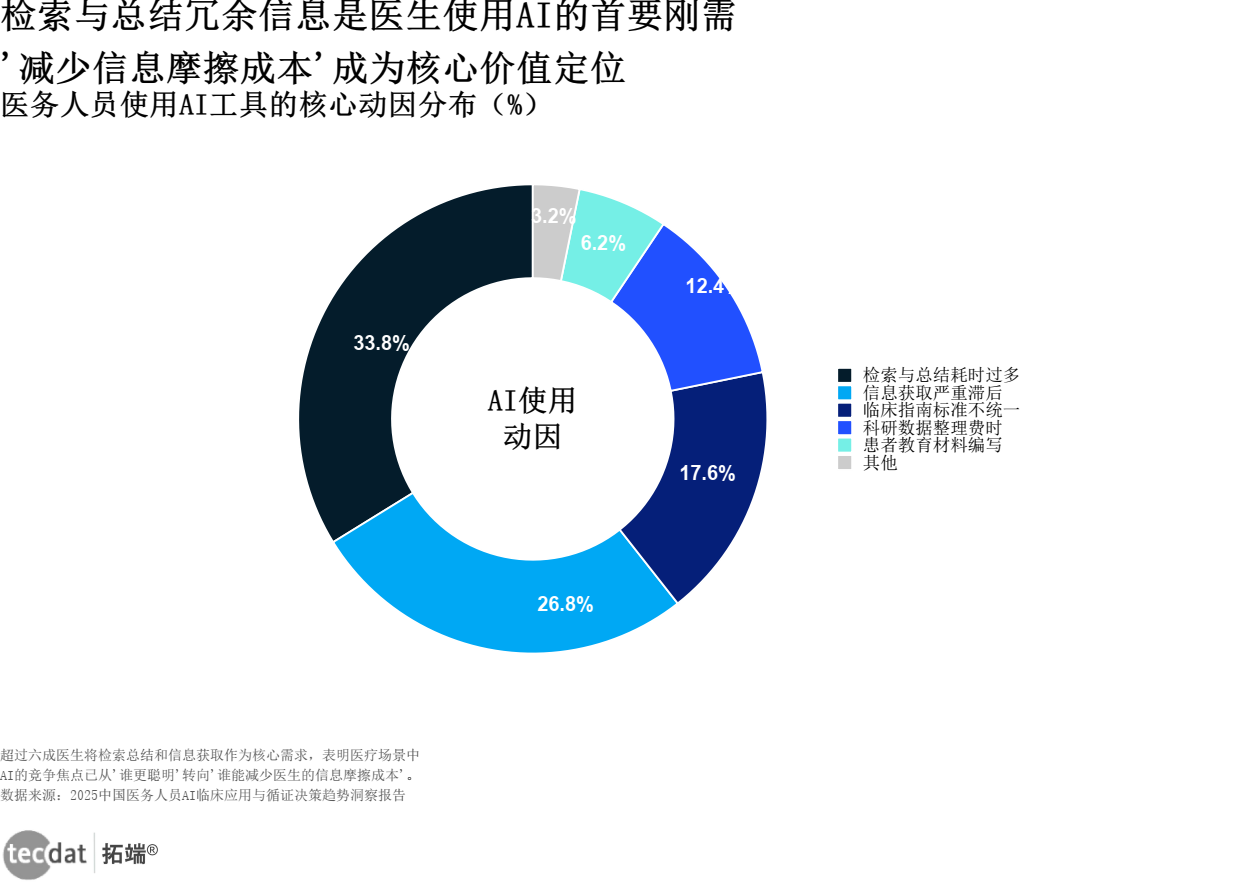

图4:医疗AI大模型应用:医生AI使用动因(圆环图)

数据EXCEL及图表PDF模板已分享到会员群

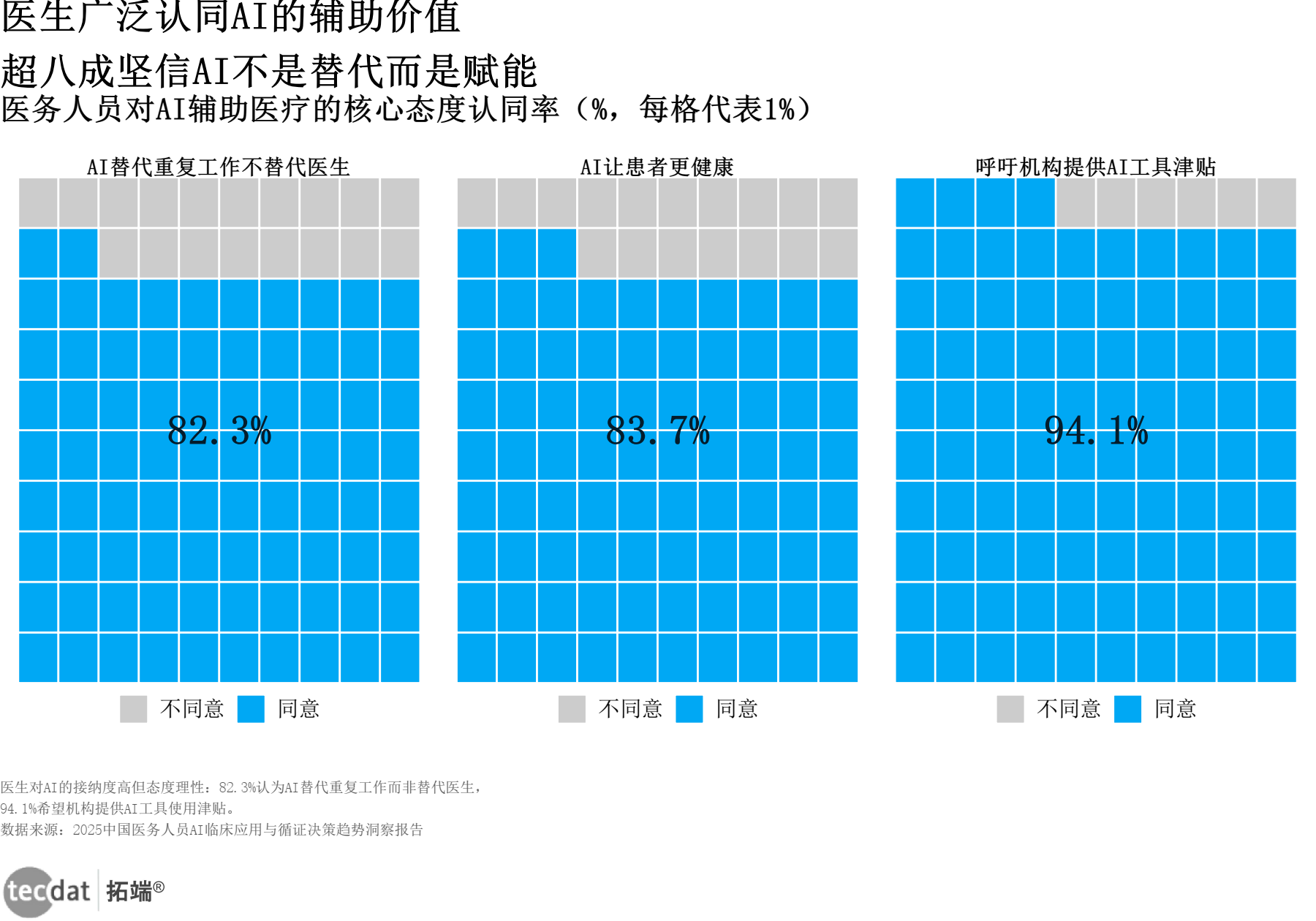

图6:医疗AI大模型应用:医生态度AI辅助(华夫图)

数据EXCEL及图表PDF模板已分享到会员群

2026年,网信办等三部门联合印发的《智能体规范应用与创新发展实施意见》,将”医疗智能体”正式推向了新质生产力的叙事高度。白皮书提出的”四大重构”框架——诊疗重构、运营重构、服务重构、创新重构——把这场变革拆解得很清晰。 诊疗重构——从”医生看报告、开医嘱、写病历”的串行流水线,变成AI预审+医生确认+AI辅助写病历的并行模式。运营重构——从以科室为单元的孤岛式管理,变为以患者路径为核心的联动式运营。服务重构——从偶发接触变为AI驱动的持续性患者随访和健康管理。创新重构——从论文驱动的慢速创新变为”临床数据+AI模型+真实世界验证”的快速闭环。 可以这么理解:智能体不是现有流程上的一个优化插件,而是重新定义流程的新引擎。这像二十年前HIS系统替代纸质病历——不是把纸上的表格搬到屏幕上,而是彻底改变了医生的工作方式。 不过,理想和现实之间卡了三道坎。在”落地梗阻三视角”框架中:医院侧——决策层不知道从哪个科室切入、投入产出比怎么算,落地层需要对接HIS、EMR、PACS等异构系统,集成成本居高不下。临床侧——接受度分层严重,年轻主治举双手赞成,资深主任半信半疑。实用性上多一步确认操作,在门诊三分钟一个病人的节奏下医生就不会用。厂商侧——产品化和规模化的”剪刀差”越来越大,每个三甲医院都有自己的流程和标准。 监管层的核心逻辑是”规范先行、价值导向、生态协同”,衡量智能体用的是”三维标尺”:临床价值、经济价值、社会价值。白皮书还提出了”五大冲击”和”四大底线”:临床决策最终责任人必须是人类医生、可解释性不可妥协、数据来源必须合法合规、患者知情权必须保障。

1978年,中国医药工业总产值47.4亿元。到2025年,这个数字变成了接近三万亿元——翻了六百多倍。但如果只看增速,这是一条令人揪心的曲线。1978至2000年年均增速超一成五,”十五”期间接近两成,”十一五”飙到超过两成——那是中国医药产业的黄金二十年。但从”十二五”开始,增速拐头向下,”十三五”跌破一成,”十四五”直接滑到不足三个百分点。这不是周期性波动,而是结构性拐弯。 三重力量在同时起作用:医保控费(DRGs/DIP支付改革,集采价格平均降幅过半)、创新换挡的”青黄不接”(仿制药利润被压缩,创新药还在爬坡期)、全球化退潮(医药出口面临地缘政治与供应链重组)。整个行业的”赚钱逻辑”彻底变了——从”关系+渠道”驱动的仿制药躺赚模式,到”研发+临床”驱动的创新药造血模式。 2025年,中医药行业总规模突破万亿大关。但万亿大盘之下是”量大利薄”的结构性困境——68家A股中药上市公司中,仅有8家实现了正增长。近九成的中药上市公司都在”花钱赚吆喝”。更值得警醒的是头部集中度:白云山、云南白药、华润三九三家企业的营收占比超过了六成。这不是”二八定律”,这是”三七定律”——三个玩家吃掉大半个蛋糕。 不过,新药审批端有积极信号。中药新药受理量同比增幅超过三成四(+34.78%),全年获批32款,其中经典名方占比超过六成半——这是政策刻意引导的结果。经典名方简化审批免临床直接上市、中药创新药加速审批通道、院内制剂转化三条路径中,经典名方的门槛最低、周期最短。

2026年5月的投融资数据揭示了一个看似矛盾的现象:融资事件数环比下降约六个百分点,但金额却环比暴增近五成,超过七十亿美元。一百四十余起融资事件,单月13起过亿美元融资合计超过五十亿美元。这个”量降价升”的背后,是”哑铃型”轮次结构的形成——钱要么投给极早期的孵化项目,要么砸给确定性极高的头部项目,中间轮次正在被资本系统性跳过。 生物医药以约六成的金额占比一枝独秀,其中AI驱动的药物研发是最大赢家。Isomorphic Labs的21亿美元B轮、赛诺菲与Insilico Medicine的12亿美元合作——这些大额交易的共同特征是:要么有AI技术加持,要么有全球创新药管线。 医疗耗材领域正围绕四条主线展开:介入植入耗材刚需属性最强,骨科耗材集采风险出清,医用再生材料稳健增长,低值耗材出口回暖。集采规则的底层逻辑正在发生转向:从”唯低价是取”变为”稳价格、重质量、保供应”。耗材行业的利润正从”渠道端”转移到”产品端”。 全球数字化赛场上,各国投入差距显著——新加坡以二十亿美元级别投入领跑,澳大利亚升级健康档案紧随其后,欧盟抢占标准制定权,德国发布医疗器械AI路线图。2026年5月三部门联合发文规范智能体应用,医疗健康场景首次获得明确的”国家级指引”。北京境外医疗数据入境突破六亿条,阿里健康发布医学AI”氢离子”,联影智能胸部CT辅助诊断软件进入创新医疗器械特别审查通道。

风险提示

一、AI商业化周期可能比想象中长。 从”拿到三类证”到”进入医保收费目录”之间,通常还有两到三年的准入周期。以影像AI为例,虽然三类证已获批数百张,但真正进入收费目录的不足半数。现金流如果撑不过这个”空窗期”,再好的产品也会死在沙滩上。应对方案:在产品研发阶段同步启动收费目录准入,同时布局院外ToC/ToB的商业化通路。

二、通用大模型在”降维打击”垂直玩家。 DeepSeek等通用模型使用率接近五成,且正在通过API和开源方式不断蚕食医疗垂直场景。通用模型能力每提升一代,垂直厂商就可能被”免费覆盖”掉三五个月的产品积累。应对方案:把研发资源集中在通用模型做不了的环节——专属数据、专有流程、专属认证。

三、中医药合规风暴在升级。 十部门联合启动的中医药科普乱象治理力度远超以往——涉及广告法、食品安全法、药品管理法的联合执法。过去靠”养生保健”擦边球获客的打法正在成为高危行为。应对方案:立即核查所有面向终端消费者的宣传物料,把营销重心从”功效叙事”转向”安全叙事”和”品牌叙事”。

四、资本”哑铃化”让B轮公司成了夹心层。 VC的钱要么投种子轮试方向,要么投Pre-IPO赌上市确定性,中间阶段的项目正在被系统性跳过。应对方案:把融资目标从”融大钱”调整为”融验证钱”,同时积极对接产业资本。

行动建议

能力建设维度:建议在未来半年内完成一次”AI成熟度自检”——核心业务流程中,哪些环节已有成熟的AI替代方案?做一个”业务环节×AI成熟度”的二维矩阵,优先落地AI成熟度高且业务价值大的环节。

思维方式维度:完成从”AI是IT部门的事”到”AI是CEO的事”的认知转型。医疗AI的落地涉及组织架构调整、临床工作流重塑,没有一把手的强力推动,任何AI项目都只会变成信息科电脑里的一个图标。

行动落地维度:本周可做的三件事——调研本机构已有的AI工具使用情况;跑通一个”最小可行AI闭环”(哪怕只是用DeepSeek辅助写一份科室周报);找到行业标杆实地交流,不要闭门造车。

总结

过去几年,医疗AI行业比拼的是谁的故事更好听。三百多个大模型、一场接一场的发布会——那是行业的”镀金时代”。但2026年,淘汰赛已经开始了。能拿到三类证的、能跑通付费闭环的、能真正嵌入临床工作流的,才有资格留在牌桌上。医疗AI和大健康产业正在经历一场深刻的”去泡沫化”——不是赛道变冷了,而是门槛变高了。

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

2026全球大模型数据市场白皮书:全球化突围,Agent与推理优化掘金图谱 | 附100+报告、数据合集下载

2026全球大模型数据市场白皮书:全球化突围,Agent与推理优化掘金图谱 | 附100+报告、数据合集下载 2026半导体设备深度报告:存储扩产、AI驱动与国产替代 | 附100+报告、数据合集下载

2026半导体设备深度报告:存储扩产、AI驱动与国产替代 | 附100+报告、数据合集下载 2026本地生活深度报告:全域经营、到店竞争与出海掘金 | 附100+报告、数据合集下载

2026本地生活深度报告:全域经营、到店竞争与出海掘金 | 附100+报告、数据合集下载 2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载

2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载