2026远程医疗洞察:M&A创新高,AI驱动转型

2025年,远程医疗赛道正在经历一场从”工具”到”平台”、从”视频问诊”到”智能护理编排”的历史性跃迁。

本文完整报告数据图表和文末参考报告合集远程医疗行业研究报告已分享至会员群

远程医疗在后疫情时代并未退潮——全球M&A交易量飙升至87笔,融资活动完成343笔,EV/Revenue估值倍数回升至3.9倍。AI技术正在将远程医疗的内核从”连接医患的视频管道”升级为”数据驱动、主动管理患者健康的智能平台”。这一转型背后,有三个结构性力量同时驱动:人口老龄化深化、心理健康需求持续上升、AI技术以20%的年复合增长率深度嵌入远程医疗全流程。本文洞察基于DrakeStar系列报告,来自全球医疗健康投资领域权威机构,提供了最完整的并购、融资与估值数据支撑。本文节选自拓端发布的《2026远程医疗洞察:M&A创新高,AI驱动转型》,如需获取全文内容,可进入拓端官网搜索查看。

2024年全球远程医疗M&A完成53笔,其中美国贡献31笔(同比增长31%)、欧洲贡献22笔(同比增长15%)。但2025年格局骤变:美国同比大增52%至58笔的同时,欧洲同比暴增93%至29笔,欧洲的增速远超美国。这一变化意义深远:欧洲远程医疗创投生态在2024至2025年间快速成熟,并购整合从”美国主导”向”双核驱动”演变的拐点已经出现。欧美走了截然不同的资本整合路径:美国以独立整合者和平台化运营为主,欧洲则更多体现政策驱动型整合。

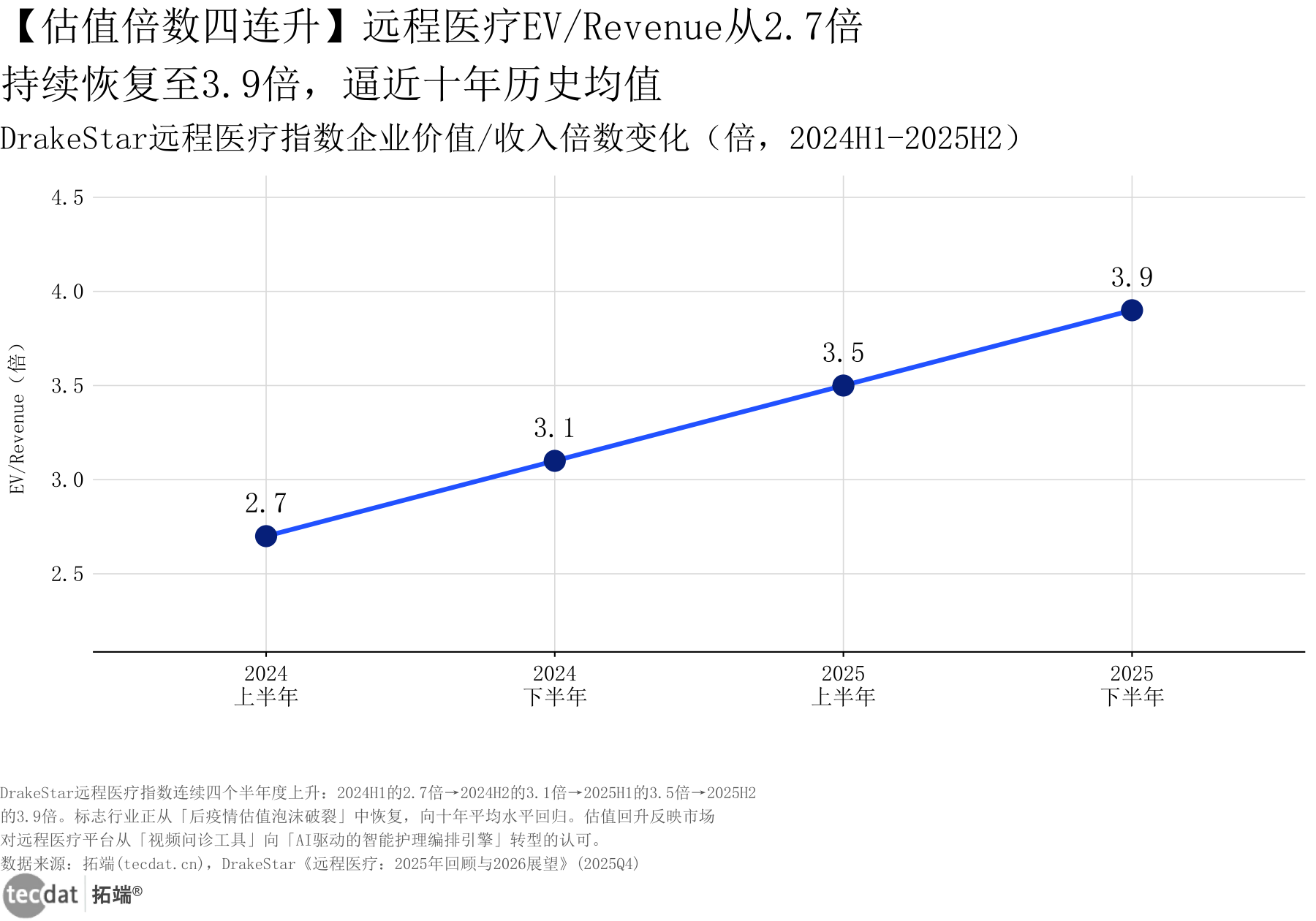

远程医疗上市公司的EV/Revenue估值倍数已连续四个季度上升,从2024年上半年的2.7倍逐步攀升至2025年下半年的3.9倍,逼近十年历史平均水平。这一趋势标志着行业正从”后疫情估值泡沫破裂”中彻底走出,市场对”远程医疗平台从视频问诊工具向AI驱动智能护理编排引擎”的转型给予了明确的估值溢价。

图3:DrakeStar远程医疗指数企业价值/收入倍数变化(倍,2024H1-2025H2)

数据EXCEL及图表PDF模板已分享到会员群

估值修复高度依赖AI转型进度,若AI在临床场景的落地效果不及预期,估值倍数存在回调风险。在评估远程医疗标的时,优先关注已有明确AI商业化路径的平台运营商,回避纯概念布局者。

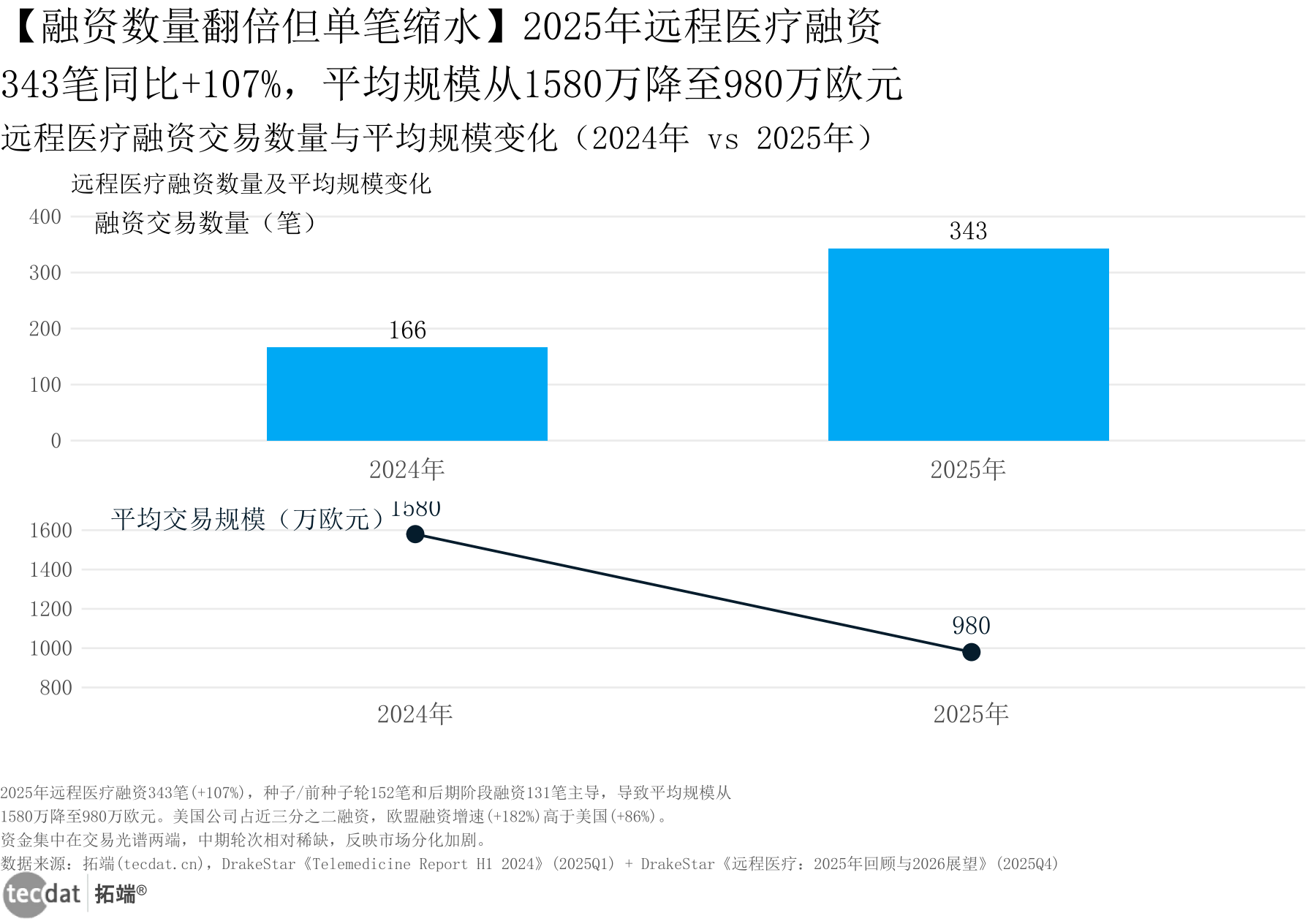

2025年远程医疗融资343笔,较2024年的166笔同比增长超过107%,几乎实现翻倍。但平均交易规模从2024年的1580万欧元降至980万欧元,缩水幅度接近38%。这并非融资环境恶化,而是资金结构发生了深刻变化:2025年种子轮和前种子轮合计152笔,后期阶段融资131笔,两端合计占全年交易的82%。中间轮次的”空洞化”说明资本判断已形成两极分化——要么押注早期技术突破,要么拥抱已验证规模化能力的成熟平台。

图2:远程医疗融资交易数量与平均规模变化(2024年 vs 2025年)

数据EXCEL及图表PDF模板已分享到会员群

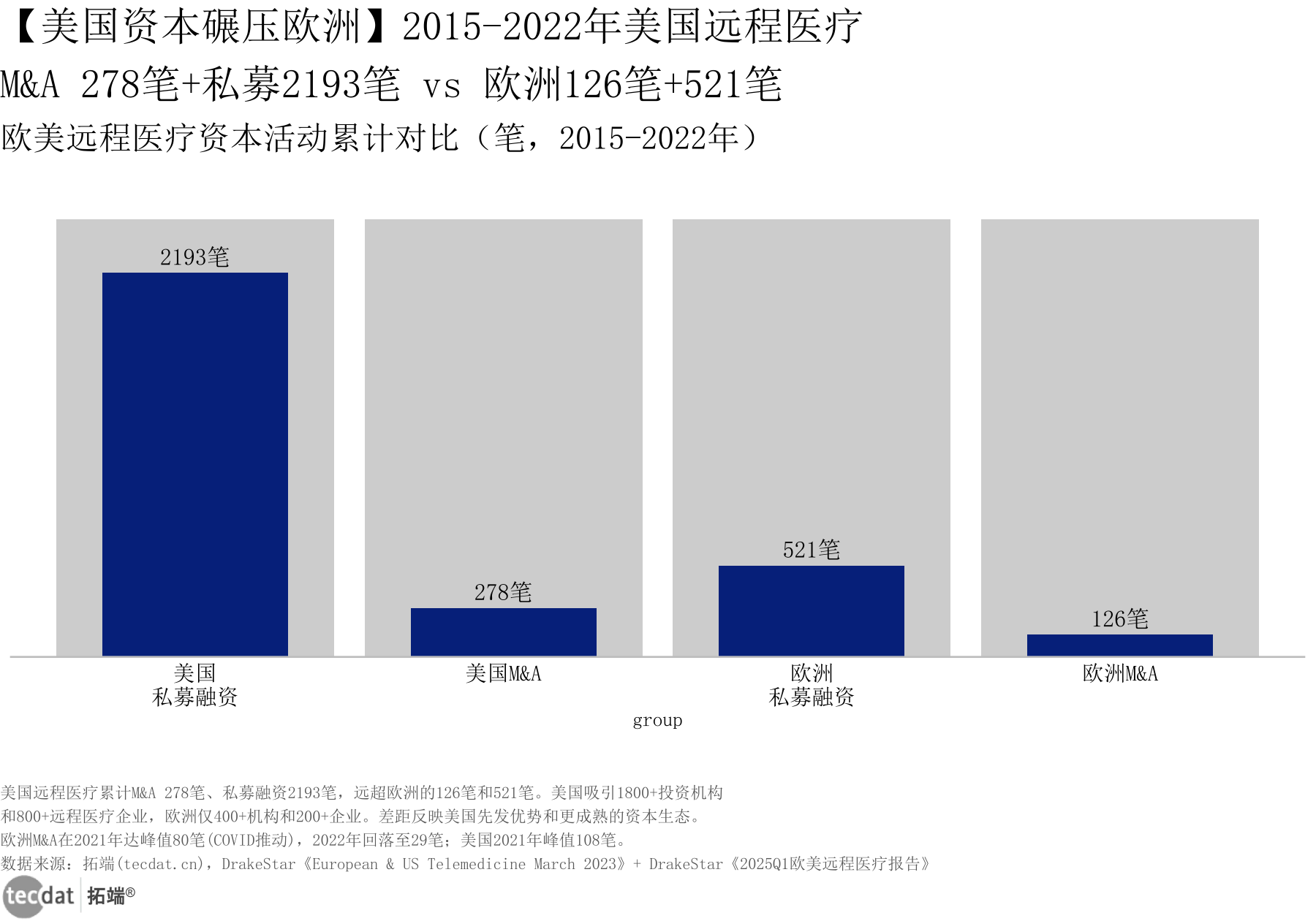

2015年至2022年间,美国私募融资累计达2193笔,而欧洲仅521笔,不足美国的四分之一。2025年欧洲融资同比增长182%,远超美国的86%,显示欧洲远程医疗创投生态正处于快速追赶阶段。美国公司吸引近三分之二的全球融资,呈现压倒性的资本集中度。

图6:欧美远程医疗资本活动累计对比(笔,2015-2022年)

数据EXCEL及图表PDF模板已分享到会员群

种子轮高密度意味着大量项目处于极早期,未来淘汰率可能高达七成以上。对中小企业而言,建议以”产业基金+FA”方式参与早期,避免直接跟投带来的尽调成本和流动性风险。

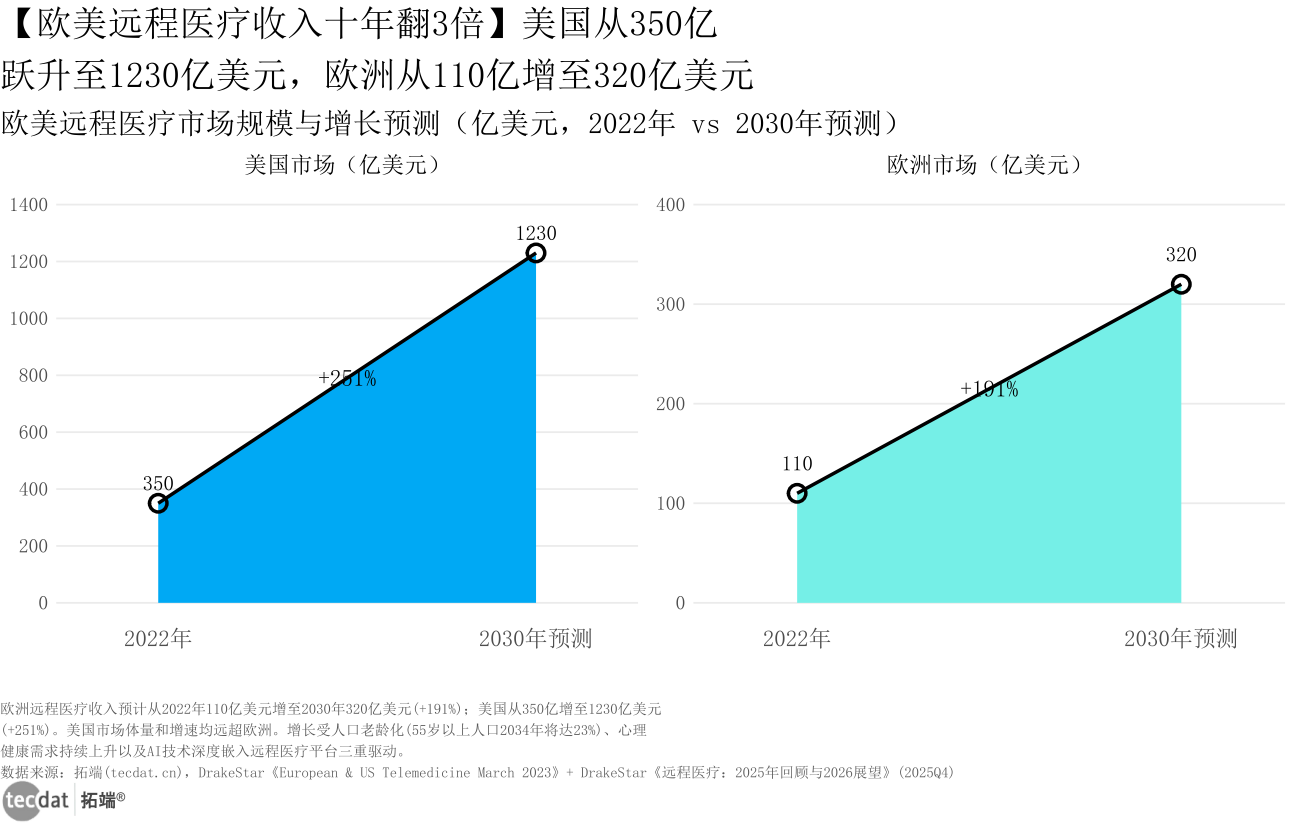

欧洲远程医疗收入预计从2022年的110亿美元增长至2030年的320亿美元;美国则从350亿美元大幅增长至1230亿美元。美国的增长斜率远高于欧洲,背后是更完善的保险报销体系、更活跃的资本生态和更大的单一市场规模。

图4:欧美远程医疗市场规模与增长预测(亿美元,2022-2030年)

数据EXCEL及图表PDF模板已分享到会员群

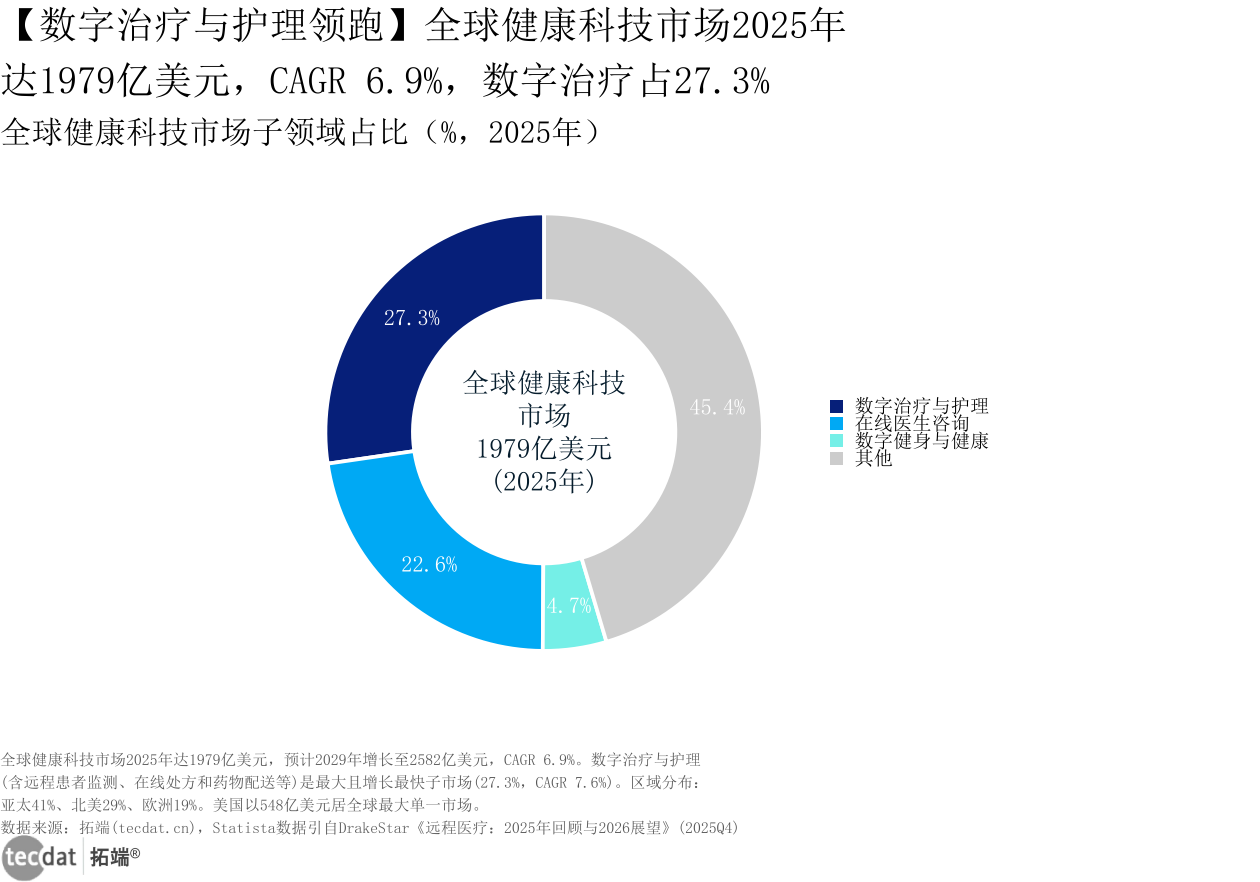

2025年全球健康科技市场规模达1980亿美元,预计2029年增长至2582亿美元,CAGR约6.9%。数字治疗与护理是最大子市场,占比27.3%,CAGR达7.6%,高于整体均值。亚太以41%的市场份额领先全球,美国以548亿美元成为全球最大单一市场。

图5:全球健康科技市场子领域占比(%,2025年)

数据EXCEL及图表PDF模板已分享到会员群

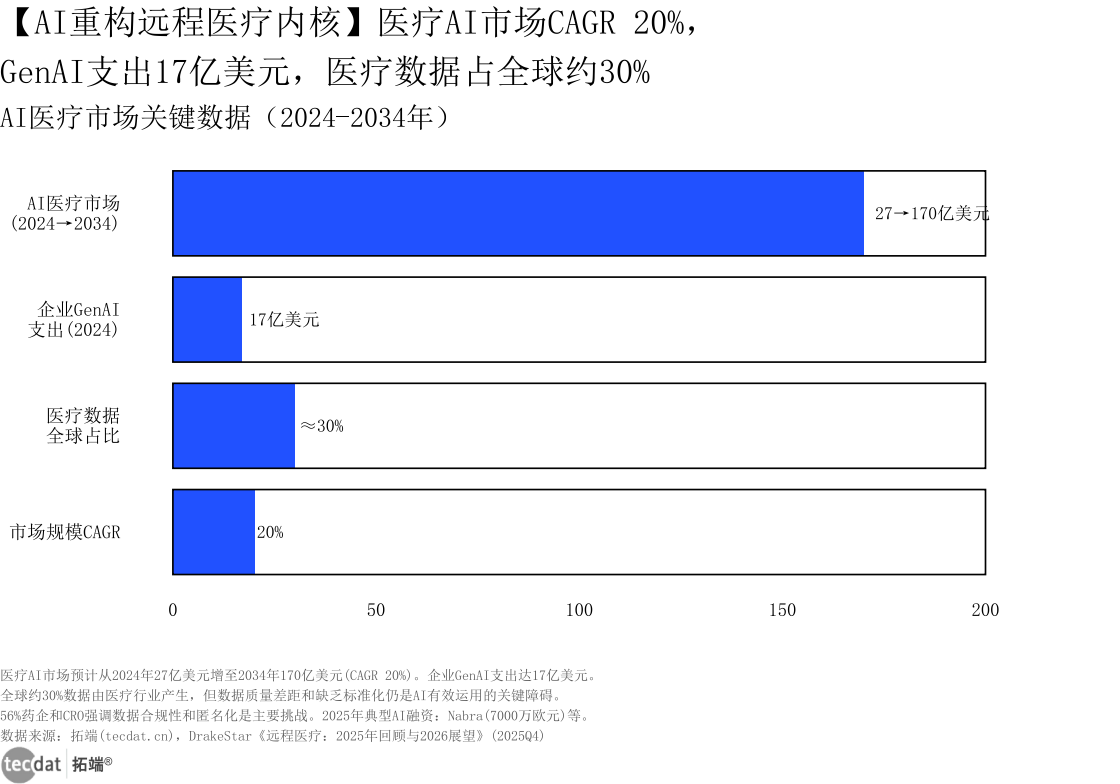

医疗AI市场正从2024年的27亿美元增长至2034年的170亿美元,CAGR达20%,是整个健康科技赛道增速的两倍以上。AI正在将远程医疗从”视频问诊工具”转变为”智能护理编排引擎”——从被动响应患者请求,升级为主动监测数据、提前预警、推荐护理路径。GenAI在医疗行业的支出2024年已达17亿美元。

图7:AI医疗市场关键数据(2024-2034年)

数据EXCEL及图表PDF模板已分享到会员群

远程医疗生态系统由内而外分为两大层次:内层是五大核心业务板块(临床诊疗与护理、AI与数据分析引擎、远程患者监测系统、支付与保险体系、数字疗法与药物配送),外层是三大支撑体系(技术基础设施层、资本与投资生态、政策与监管框架)。远程医疗的竞争本质是”生态之战”,单一产品或技术优势很难持久。

信息图1:远程医疗生态全景图

数据EXCEL及图表PDF模板已分享到会员群

北美资本密集度远超欧洲,两者处于不同的发展阶段和战略象限。美国已进入”独立整合者+运营平台化”阶段,Amazon等零售巨头深度介入远程医疗;欧洲仍以政策驱动型M&A整合为主,整体处于从”新兴市场孵化”到”技术服务商”过渡阶段。

远程医疗器械分为五大类,对网络带宽需求差异悬殊:远程诊断需要10至100Mbps,而远程治疗需要10M至1Gbps,带宽差距最高达100倍。时延要求最为严苛的是远程治疗,必须低于10ms,5G的URLLC能力成为核心技术支撑。

远程医疗对5G网络的需求呈现清晰的三层金字塔结构:底层是大规模物联网接入层(带宽10-50Mbps),中层是增强移动宽带层(100-500Mbps),顶层是超可靠低时延通信层(最高1Gbps、时延须低于10ms)。当前商业化最成熟的是底层和中层,顶层仍处于临床试验和小规模部署阶段。

总结

1. 2025年全球远程医疗M&A创历史新高(87笔,+64% YoY),美国仍主导但欧洲增速反超(+93% vs +52%),估值EV/Revenue倍数四连升至3.9倍,行业从后疫情调整中全面走出。

2. 融资数量翻倍(343笔,+107% YoY)但单笔规模缩水38%,资金向早期和后期两极集中,中间轮次空洞化。

3. 全球健康科技市场2025年达1980亿美元,数字疗法与护理领跑(27.3%),AI医疗CAGR高达20%,AI正在将远程医疗从”视频问诊管道”升级为”智能护理编排引擎”。

4. 欧美走了截然不同的资本路径——美国”平台整合+资本密集”,欧洲”政策驱动+追赶提速”。

5. 5G+远程医疗器械是下一个技术爆点,远程治疗带宽需求最高达1Gbps,但监管审批节奏是商业化的关键变量,合规能力将成核心壁垒。

行动建议:建议中小企业优先构建HL7/FHIR数据标准化能力,从”远程问诊工具”思维升级为”AI驱动的护理编排平台”思维,评估现有远程医疗产品的AI集成深度,调研目标市场报销政策最新变化。

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载

2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载 2026年药品流通行业报告:集采倒逼转型,创新药与零售变局 | 附100+报告、数据合集下载

2026年药品流通行业报告:集采倒逼转型,创新药与零售变局 | 附100+报告、数据合集下载 2026年度机器人产业现状报告:核心部件与手术机器人 | 附100+报告、数据合集下载

2026年度机器人产业现状报告:核心部件与手术机器人 | 附100+报告、数据合集下载 2026化工行业深度报告:AI算力、航天与双碳材料 | 附100+报告、数据合集下载

2026化工行业深度报告:AI算力、航天与双碳材料 | 附100+报告、数据合集下载