2026短剧行业深度洞察报告 | 附100+报告、数据合集下载

“品牌方最近半年问我们最多的问题,不是‘要不要看短剧’,而是‘短剧值不值得认真做预算’。”

本文完整报告数据图表和文末参考报告合集(PDF)已分享至会员群

短剧已从短视频衍生品进化为第三种独立内容消费形态:覆盖超7亿月活用户、全球市场超150亿美元、AI制作成本降至传统五分之一。品牌方从“要不要做”转向“怎么投”,行业正经历政策规范化、AI技术重构与变现模式裂变的三重质变。Short drama has evolved from a short-video derivative into a third independent content consumption paradigm, covering over 700 million MAU, with a global market exceeding $150 billion, and AI-driven production costs dropping to one-fifth of traditional methods. Brands are shifting from “should we” to “how should we invest,” as the industry undergoes triple transformation: policy standardization, AI-driven restructuring, and monetization model fission.

我们的回答是:如果你在2024年问这个问题,它值得讨论。但在2026年的今天,数据已不再给你犹豫的空间。

当你同时看到三组数字——覆盖超过7亿月活用户、全球市场超150亿美元、AI漫剧用一年走完传统短剧五年路径——任何一个以中国内容消费市场为棋盘做决策的人,都无法绕开短剧这三个字。

短剧不是短视频的衍生品,也不是长视频的降级版。它正在成为第三种独立的内容消费形态:有短视频的触达速度,有长视频的叙事纵深,还多了一条传统影视从未拥有过的AI生产管线。这三重属性的叠加,让短剧同时具备了规模化传播和品牌深度叙事的双重能力——这在过去是矛盾的。

行业正在经历三重质变。其一,用户从“被平台推送”变成了“主动搜索”,消费黏性已逼近长视频平台。其二,AI把短剧制作成本压到传统模式的五分之一,创作门槛从“需要一个剧组”降到了“需要一个人加一台电脑”。其三,变现模型从单一的广告投放,进化到品牌定制、电商闭环、全球化出海四线并行——单用户价值的天花板不仅没有到来,反而在被持续拉高。

但机会和风险是同一枚硬币的两面。头部平台集中度超过九成、AI内容同质化已逼近临界点、政策合规成本在持续攀升。这些不会让行业消失,但会精准地淘汰掉不做准备的参与者。

本报告洞察参考QuestMobile《2026短剧行业洞察报告》、方正证券《影视&AI短剧行业深度梳理》、Funflix《全球短剧数字生态布局》和文末100份短剧及数字内容行业研究报告及数据,本文完整报告数据图表和文末100份最新参考报告合集已分享在交流群,阅读原文查看、进群咨询,定制数据、报告和800+行业人士共同交流和成长。

品牌自引用:本文节选自拓端发布的《QuestMobile:2026短剧行业深度洞察报告》,如需获取全文内容,可进入拓端官网搜索查看。

判断一个行业能不能长期做,先看政策在说什么。过去两年,广电总局在短剧领域做了同一件事:把规则写清楚。

从2023年备案管理办法到2024年内容审核细则再到2025年的精品创作扶持资金,政策的共同指向不是“管死”,而是“扶优”。备案制提高了入场门槛,精品扶持专项则给了认真做内容的团队实实在在的资源激励。

这意味着什么?行业正在从“人人可入场”的野蛮窗口期,切换到“合规者通吃”的精耕时代。

对品牌方来说,这个信号的价值在于确定性——你不再需要担心“明天短剧会不会被监管一刀切”,因为政策方向已清晰:高质内容留、低质内容走。这恰恰是品牌投放最需要的土壤。

一句话商业逻辑:政策出清不规范的中小玩家,合规头部平台率先享受市场份额转移的红利。

解读:不要误读政策的“收紧”信号。对于已经建立合规体系的平台和内容方而言,政策本质上是在帮你扫清竞争者。

对品牌方的建议:优先选择已完成备案、内容审核机制成熟的平台合作投放。政策的持续趋严,反而会降低品牌在短剧中的内容安全风险。

更多政策解读和合规红线分析已整理到会员群,进群可获取详细政策地图及应对方案。

如果今天你还用“小程序里的土味短剧”来定义这个行业,坦白说,你的判断至少落后了12个月。

短剧已经不是一个补充性的小众市场。它是一个独立的内容消费生态,用户体量可以同时叫板长视频和短视频两大阵营。

先看全景。从信息图1(短剧行业市场规模与用户全景信息图1)中,四组数字构成了理解行业的基本坐标:超7亿整体覆盖用户、超150亿美元全球市场、超3亿的红果MAU、逼近190亿元的AI漫剧赛道。

信息图1(短剧行业市场规模与用户全景)

数据EXCEL及图表PDF模板已分享到会员群

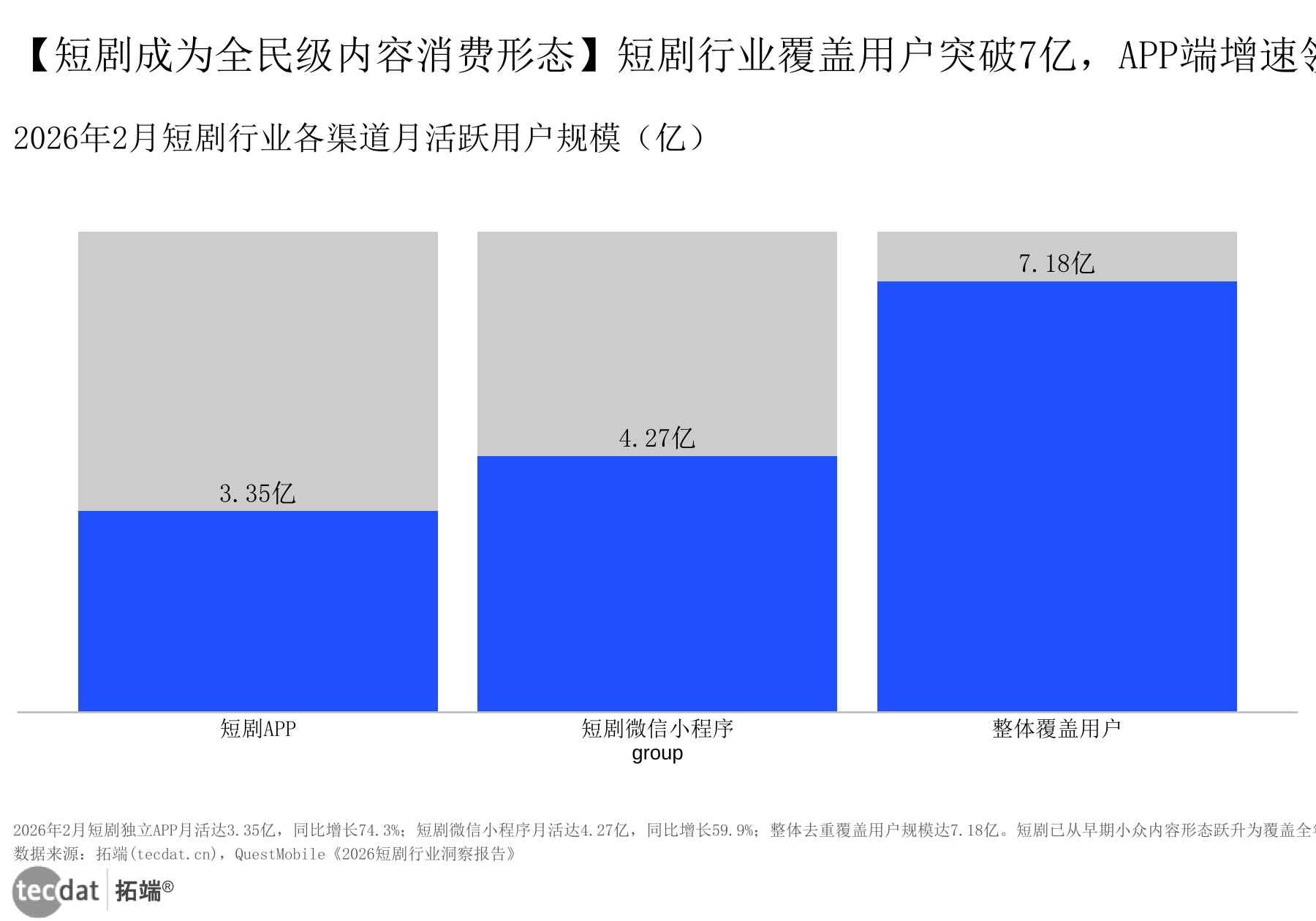

接着看用户到底在哪儿消费。从图1(短剧行业各渠道用户规模灰底比例条形图图表1)可以看出:2026年2月,短剧独立APP月活已超3.3亿,同比增长超七成。

图1(短剧行业各渠道用户规模灰底比例条形图)

数据EXCEL及图表PDF模板已分享到会员群

但这只是故事的一半。短剧微信小程序月活同期超过4.2亿,同比增长近六成。APP和微信小程序两条渠道在并行增长,而不是此消彼长。

这两个增速放在一起,指向了一个关键的消费行为迁移:过去用户在微信里被动刷到短剧就看一眼,现在他们开始主动打开短剧APP。从“被动触达”到“主动搜索”,这一步跨越意味着消费习惯已深度养成。整体去重覆盖超7亿用户——这个体量,任何长视频平台或资讯APP都不能视而不见。

一句话商业逻辑:7亿用户覆盖意味着短剧已触达互联网的核心消费层,商业模式的想象空间被彻底打开。

解读:不要只看“7亿”这个数字的绝对大小,要看趋势——APP增速领跑,说明用户正在主动为短剧分配注意力预算。这让之前“短剧只是碎片时间填充品”的判断变得不再成立。

对创业者/内容方的建议:当前竞争的核心已不再是“有没有内容”,而是“谁的内容让用户愿意主动打开APP”。

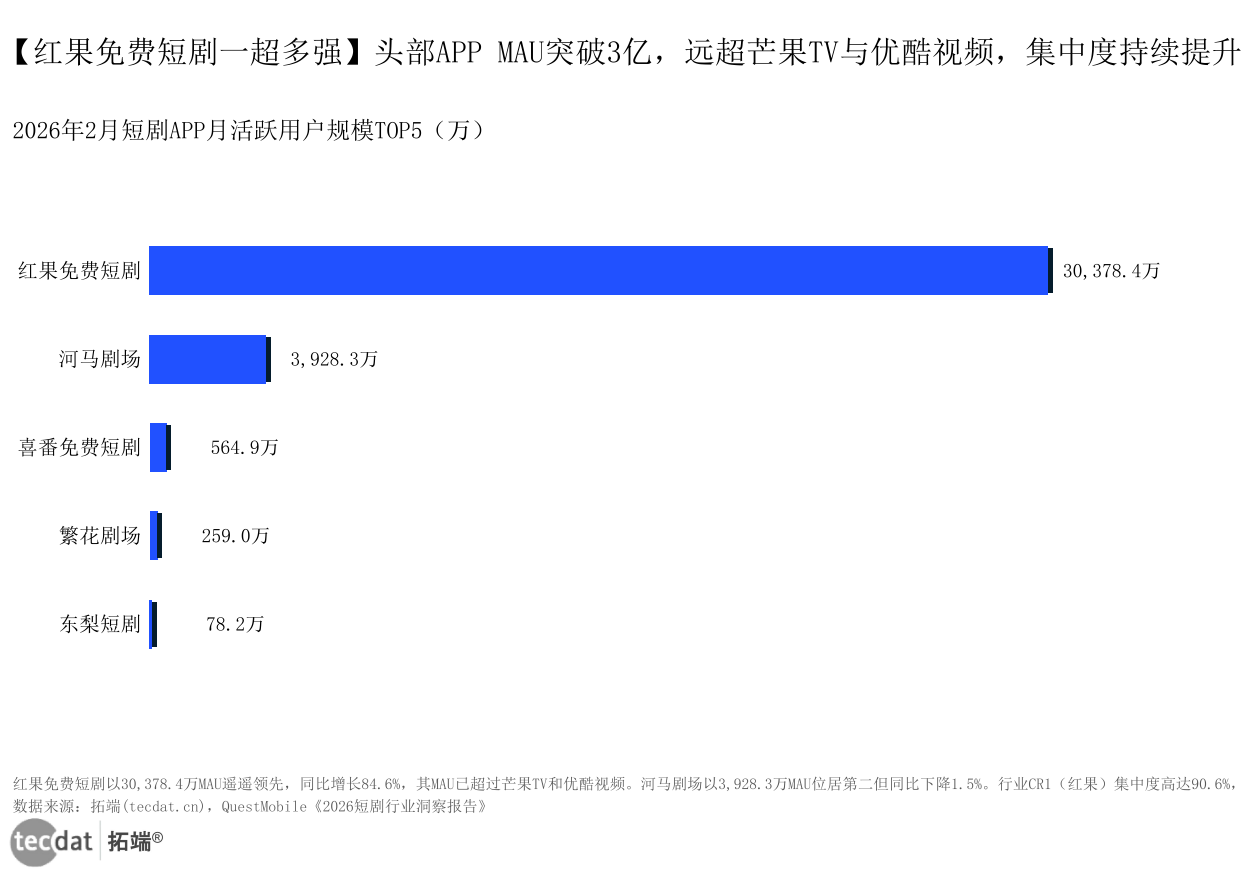

关于格局,我们只说一个最直观的数据:红果免费短剧MAU已超3亿。这个数字单独拎出来你可能没感觉,但它已经超过了芒果TV和优酷视频。

没错——一个短剧APP的月活,压过了两个一线长视频平台的加总。

但更值得深究的不是红果有多大,而是行业内部有多集中。从图2(短剧APP月活跃用户规模TOP5横向比例条形图图表2)看格局是残酷的:红果同比增长超八成半,断层领跑;河马剧场位居第二但同比在下滑;喜番、繁花剧场和东梨短剧排名靠前,但与头部的差距大到难以用“追赶”来形容。

图2(短剧APP月活跃用户规模TOP5横向比例条形图)

数据EXCEL及图表PDF模板已分享到会员群

但集中度高不等于没有机会。从信息图4(短剧行业市场格局与用户画像分化信息图4)中,我们发现了一个容易被忽视的关键信号:用户画像正在分裂。

红果储备内容超3万部、日更新超70部——这种供给能力构建了极高的壁垒,后来者不可能靠“堆数量”追上。

但用户画像给出了另一条路线:短剧和AI漫剧用户以男性为主(超六成),18-34岁占比约三分之二。这跟传统微短剧市场女性超六成的画像几乎互为正反面。两个市场虽然都叫“短剧”,覆盖的实际是完全不同的两群人——不是替代关系,是互补关系。

一句话商业逻辑:红果的统治力短期内不会被撼动,但面向男性用户的精品AI漫剧,可能是第二梯队错位竞争的最佳破局点。

解读:别在红果的主赛道上卷数量了。男性向精品漫剧、特定年龄段定制化内容——这些垂直切口的上限可能比在主赛道上抢残羹更高。

对内容平台/创作者的启示:用户画像的分化,本质上是市场在释放“我不只看一种短剧”的信号。

更多详细数据和细分赛道分析已整理到会员群,进群可获取全文图表数据及PDF模板。

如果你觉得前面讨论的内容供给和竞争格局已经够快了,那接下来这个数据会让你重新理解什么叫“快”。

AI漫剧只用了一年,走完了传统短剧需要五年才能完成的事。

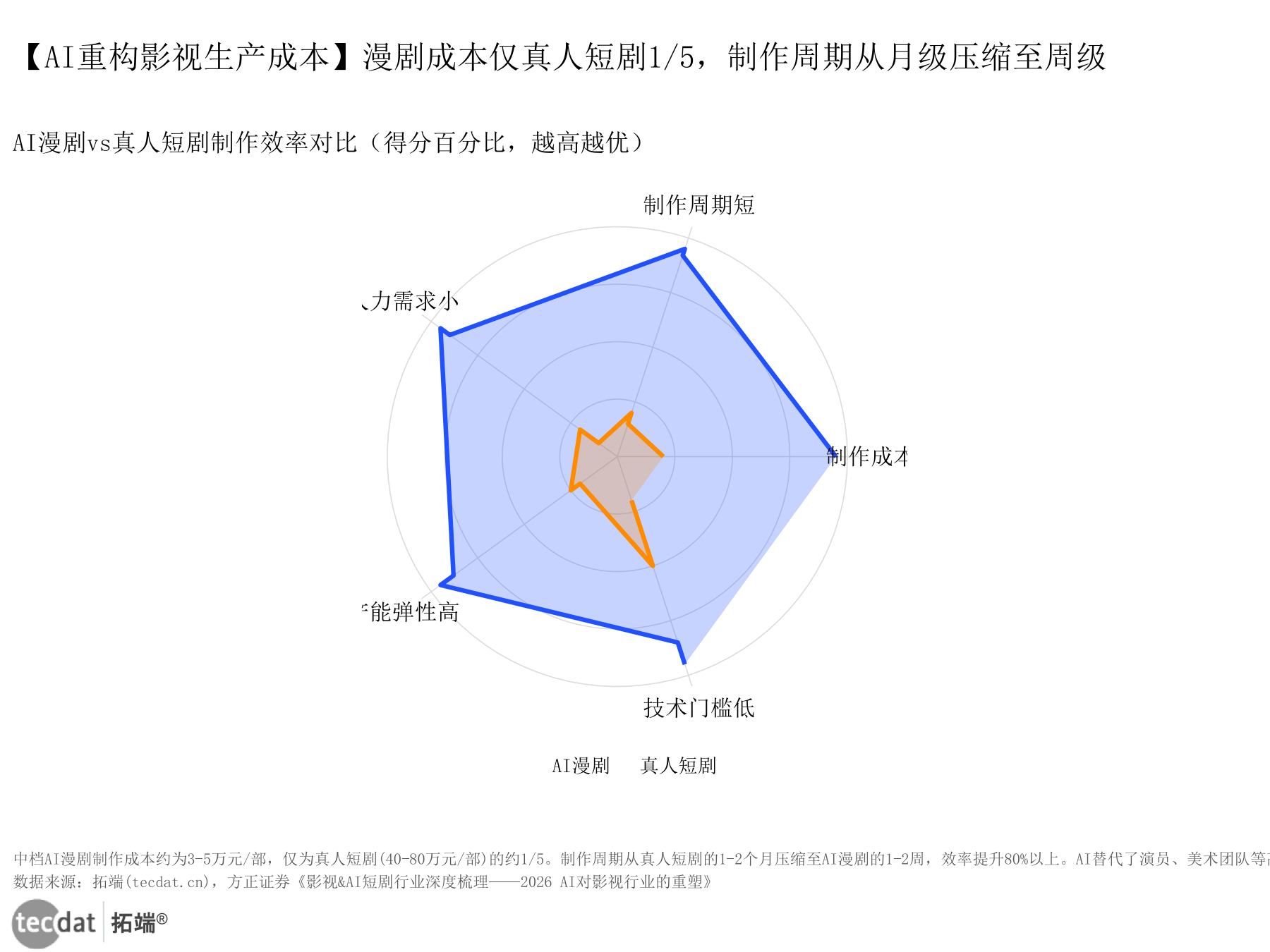

从图4(AI漫剧市场规模趋势折线图图表4)和图5(AI漫剧vs真人短剧制作效率对比雷达图图表5)中可以看到:2025年国内AI漫剧市场规模逼近190亿元,同比增长超270%。

图5(AI漫剧vs真人短剧制作效率对比雷达图)

数据EXCEL及图表PDF模板已分享到会员群

这不是增长,这是爆发。2026年预计将进一步扩大到220亿元。

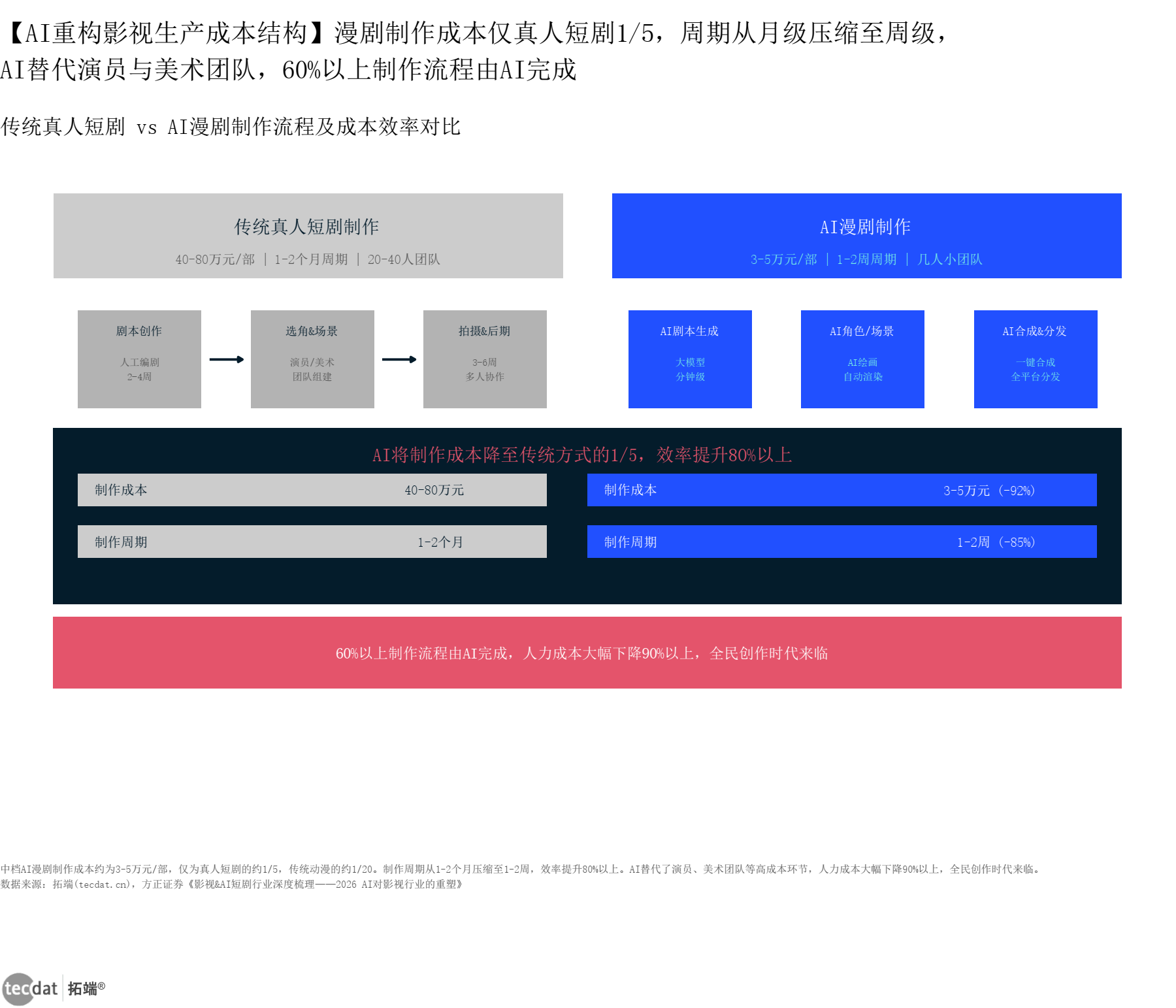

那么,AI到底改变了什么?从信息图2(短剧行业AI漫剧成本革命与制作流程信息图2)中可以一眼看清效率差:中档AI漫剧制作成本约3-5万元/部,真人短剧要花40-80万元/部。

信息图2(AI漫剧成本革命与制作流程信息图)

数据EXCEL及图表PDF模板已分享到会员群

五分之一不到的成本。周期从1-2个月压缩到1-2周,效率提升超八成。超过六成的制作流程由AI完成,演员、美术团队等高成本环节全部被替代。

但AI目前不是万能的。在表情细腻度、叙事连贯性和情感共鸣上,它还差真人一大截。现阶段的AI漫剧更适合轻喜剧和沙雕类,情感深度类题材仍然是人类的领地。

一句话商业逻辑:AI带来的不是“替代人类”,而是“分工重置”——人类聚焦创意策划和情感设计,AI负责产量的规模化。

解读:不要把AI当神来拜,也不要用“AI做的东西没灵魂”来拒绝它。把它当一个“会画会写会剪辑的实习生”来用:它来跑量,你来把关。

从图6(AI漫剧内容类型分布半圆面积比例图图表6)中能看到当前的内容供给结构:沙雕动漫和表情包类漫剧占了超四成四,稳居第一。解说漫和小说漫剧超二成半,2D和3D漫剧超二成。

短期看,沙雕和小说漫剧还吃得到流量红利——笑点和爽点最容易标准化,AI现阶段做这个最顺手。但拉长看,2D/3D和仿真人漫剧的爆发力更强。用户审美永远在往上走,内容消费的天花板永远在往上移。

解读:超四成的沙雕漫剧占比,说明行业仍处于“跑量”阶段。从“拼数量”到“拼质量”的拐点就在前方。先布局精品化的团队,在下一阶段有先手优势。

对投资/内容方的建议:短线做沙雕流量,长线投精品2D/3D和仿真人。建议团队里配置一个“AI导演”岗位——专门负责AI产出的质量统一和风格把控。

用户时间有了,内容有了,接下来是所有人最关心的问题:怎么把钱赚回来?

答案比你想的更丰富。

从信息图3(短剧行业变现模式演进路径信息图3)中可以清晰地看到,短剧商业化已经走过了一条从单点到四线并行的路径:广告变现→品牌定制→电商闭环→全球化出海。每跨越一个阶段,单用户价值就完成一次升维。

先看广告这个基本盘。从图9(头部短剧平台用户使用时长增长时间对比条形图图表9)可以看到,红果免费短剧月人均单日使用时长已达125分钟,同比增长四成六。

125分钟意味着什么?这个数字已经比肩甚至超过了一些长视频平台的人均单日时长。光是广告库存的释放空间,就足够支撑可观的变现增量。

但广告只是起点。在品牌定制端,已经有平台跑通了新模式——快手星芒短剧联合美团闪购、京东11.11,把“追剧看到商品就直接下单”做成了闭环。用户在剧情中产生冲动,冲动直接转化为点击和支付。这种从种草到拔草的零时差体验,是传统影视植入做不到的。

从图3(全球短剧市场规模与同比增速双轴图图表3)看全球版图:2026年全球短剧市场超150亿美元,2030年剑指500亿美元。

Funflix这类平台已规划了超1亿用户的全球扩张目标——从中国卷向全球,是短剧变现逻辑的最终章。

一句话商业逻辑:短剧变现的终局不是“卖广告”,而是“内容付费+种草带货+全球化分发”三条腿同时走。

解读:如果你还在纠结“短剧值不值得投品牌预算”,看看125分钟的人均单日时长——用户把一天中将近一个时辰交给了短剧。这不是值得不值得的问题,而是怎么投的问题。

对品牌方/创业者的建议:预算有限的,优先试水KOL种草和品牌定制短剧。周期短、成本低、效果可量化。有出海想法的团队,东南亚和日韩是两个不容错过的窗口——本土原创剧本的比例在加大,先发优势窗口期不会太长。

更多详细数据和变现模型分析已整理到会员群,进群可获取全文图表数据及PDF模板。

短剧不只引爆了内容和用户,它还炸出了一条被低估的艺人经济链条。

两年前市场普遍认为“短剧演员出不了圈”。但你看现在——头部短剧艺人的商业号召力,已经开始让传统影视明星感受到了压力。

从图7(短剧男艺人综合评分TOP5阴影条形图图表7)和图8(短剧女艺人三维度评分TOP5刻度线图图表8)的对比中,你会发现一个不对称现象。

张翅借春节档爆款涨粉破百万,单场商务直播营收超200万。陈添祥已先后拿下自然堂彩妆心动大使、听研焕颜大使等超3项商务代言。男艺人的商业闭环已经跑通——品牌、数据、变现路径,一个都不缺。

女艺人一边呢?李柯以凭《太奶》系列断层领跑女艺人榜单,但绝大多数短剧女艺人的商务变现,仍然停留在网红带货和社媒商单阶段。徐艺真官宣“长安启源追光合伙人”——这在短剧领域几乎是罕见的汽车品牌代言案例,含金量高,也恰恰反衬出整个女艺人商业化的空白状态。

从信息图5(短剧行业艺人商业价值评估体系信息图5)可以看到矩阵:男艺人在社媒影响力和商业表现两个维度双双碾压女艺人。

信息图5(短剧行业艺人商业价值评估体系信息图)

数据EXCEL及图表PDF模板已分享到会员群

但这跟“谁更红”没有关系。根源在于品牌方对“短剧男艺人”的认知和接受度目前明显更高——这恰恰说明女艺人的商业价值存在一个巨大的预期差。

一句话商业逻辑:短剧男艺人已被品牌充分定价,女艺人商业合作仍是大片未开发土地。当前是品牌以相对低价锁定短剧女艺人合作的最佳窗口。

解读:如果预算有限但想提前绑定“下一个爆款艺人”,关注短剧女艺人中的潜力股——定价明显偏低,但上升通道清晰。

对品牌方的建议:在垂类赛道打差异化品牌认知,短剧女艺人的商业代言合作是一个被低估的杠杆。与头部短剧IP联合打造品牌定制短剧,实现“品牌种草+艺人带货”的叠加效应。

2026年AI短剧发展研究报告:出海爆发、精品化转型、品牌营销重构

该报告揭示2025年全球短剧内购收入达38亿美元、中国市场规模912亿元,免费模式占比超66%、品牌定制剧占87%。ARIMA模型预测中国市场2026-2028年可能进入平台期,增长引擎将切换至海外免费+IAA模式,用户审美升级正倒逼内容精品化转型。

探索观点QuestMobile、方正证券、Funflix和DataEye剧查查四份报告,视角各异,核心判断却惊人地一致。

| 报告名称 | 核心结论 | 关键数据 | 分析视角 | 数据差异原因 |

|---|---|---|---|---|

| QuestMobile《2026短剧行业洞察报告》 | 短剧已从补充渠道升级为独立内容消费生态,用户主动搜索行为增加 | APP月活超3.3亿,小程序超4.2亿 | 用户行为与平台格局 | 侧重移动端流量分发和用户使用行为 |

| 方正证券《影视&AI短剧行业深度梳理》 | AI漫剧将在内容供给和成本结构上带来行业重构,制作门槛大幅降低 | AI漫剧市场逼近190亿元,制作成本降至传统1/5 | 技术变革与产业链重构 | 侧重二级市场投资视角和行业景气度 |

| Funflix《全球短剧数字生态布局》 | 短剧全球化正处于爆发前夜,东南亚和欧美是两大核心市场 | 全球市场超150亿美元,2030年剑指500亿美元 | 全球化布局与平台战略 | 侧重出海生态和全球化路径 |

| DataEye剧查查《2026年Q1微短剧艺人商业价值报告》 | 短剧艺人商业价值全面崛起,但男女艺人发展不均衡 | 张翅98.5分领跑男艺人,女艺人商务代言仍稀缺 | 内容IP与艺人经济 | 侧重内容营销和数据监测 |

虽然具体数据口径略有差异,但四份报告共同指向同一个结论:短剧行业正在从一个“风口赛道”进化成“基础设施级的内容消费形态”。AI加速了这一过程,商业变现的多元化则提供了可持续的增长底座。

解读:四份报告从用户、技术、全球化、艺人四个维度给了相互印证的答案。行业共识已高度收敛——短剧是“真趋势”,不是“伪风口”。

风险提示与行动建议

风险1:政策监管持续趋严,内容合规成本上升。

报告没说的是:政策提出了规范化方向,但各地执法尺度并不统一,跨区域运营的内容方事实上承受着多重合规压力,地方主管部门的具体执行动态差异巨大。

应对方案:建立内部内容审核团队,或与第三方合规审核机构合作。在内容策划阶段即引入合规审查,避免事后整改的高昂成本。

社群支持:会员群可获取短剧行业最新政策解读和合规自查清单,与900+从业者交流防控经验。

风险2:AI漫剧内容同质化,逼近用户审美疲劳临界点。

报告没说的是:低门槛的另一面是高竞争——当所有人都能用AI做漫剧之后,差异化不再来自“能不能做”,而是“怎么能做得好”。超四成沙雕漫剧供给持续膨胀,用户新鲜感一旦触顶,留存率可能快速下滑。

应对方案:别只用AI铺沙雕漫剧的“量”。分出资源做精品2D/3D和仿真人漫剧,建立内容品质的护城河。

社群支持:会员群提供短剧内容创新趋势周报和头部内容分析数据,帮助团队把握差异化方向。

风险3:头部集中度持续攀升,中小玩家生存空间被压缩。

报告没说的是:“算法绑架”是一个被低估的风险——创作者被迫迎合头部平台推荐算法,长期看可能削弱内容多样性。红果CR1超九成,马太效应会继续强化。

应对方案:中小创作者应多平台分发,不要单一依赖。或聚焦垂直细分人群,以“小而美”的内容定位避开与头部正面交锋。

社群支持:会员群可获取多平台内容分发策略和创作者分成数据对比。

行动建议

在能力建设维度:调研团队在短剧内容营销或AI漫剧制作方面的现有能力与缺口。如果缺乏AI内容生产经验,建议引入或培养“AI导演”岗位。

在思维方式维度:完成从“短剧是流量补充渠道”到“短剧是独立内容生态”的认知升级。不要把它当作APP里的一个小功能来规划,而要作为独立业务线来设定商业模型和KPI。

在行动落地维度:本周可做的事——注册体验红果、河马剧场等头部平台的创作者后台,了解分成机制;下载测试1-2款AI漫剧制作工具,评估效率和质量;对标分析3-5个品牌短剧营销案例,提炼可复用策略。

总结

- 短剧覆盖超7亿用户,APP端增速领跑各渠道。对品牌方和投资者来说,忽视短剧本质上是在主动放弃一个7亿用户的触达场景。

- 红果CR1超九成,但用户画像的性别分化给了差异化竞争突破口——短剧和AI漫剧的男性特征与微短剧的女性特征互补,不同平台可在不同群体中找到自己的位置。

- AI漫剧一年走完传统短剧五年路径,成本降至五分之一,效率提升超八成。技术正在从底层改写内容生产的成本结构和供给模式。

- 商业化已进入广告+品牌定制+电商+出海四阶段并行期。125分钟日均使用时长就是多层次变现的底座。

- 短剧男艺人商业体系已成熟,女艺人仍是蓝海。当前是品牌低成本绑定短剧女艺人的最佳窗口。

获取文末所有报告数据,进交流群,加:tecdat_cn

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

2026物联网技术演进与产业生态研究报告:从5G到6G的技术跃迁与商业机遇 | 附100+报告、数据合集下载

2026物联网技术演进与产业生态研究报告:从5G到6G的技术跃迁与商业机遇 | 附100+报告、数据合集下载 2026数据中心电力基建报告:从芯片到电力的结构性拐点 | 附100+报告、数据合集下载

2026数据中心电力基建报告:从芯片到电力的结构性拐点 | 附100+报告、数据合集下载 2026中国消费零售市场关键趋势报告:折扣化即时零售,自有品牌突围 | 附100+报告、数据合集下载

2026中国消费零售市场关键趋势报告:折扣化即时零售,自有品牌突围 | 附100+报告、数据合集下载 2026半导体行业深度报告:算力封装设备全链 | 附100+报告、数据合集下载

2026半导体行业深度报告:算力封装设备全链 | 附100+报告、数据合集下载