此示例显示如何 lasso 识别和舍弃不必要的预测变量。

我们围绕Lasso技术进行一些咨询,帮助客户解决独特的业务问题。使用各种方法从指数分布生成 200 个五维数据 X 样本。

rng(3,'twister') % 实现可重复性 for i = 1:5 X(:,i) = exprnd end

可下载资源

生成因变量数据 Y = X * r + eps ,其中 r 只有两个非零分量,噪声 eps 正态分布,标准差为 0.1。

用 拟合交叉验证的模型序列 lasso ,并绘制结果。

Plot(ffo);

Lambda 该图显示了正则化参数的各种值的回归中的非零系数 。较大的值 Lambda 出现在图的左侧,意味着更多的正则化,导致更少的非零回归系数。

虚线代表最小均方误差的Lambda值(在右边),以及最小均方误差加一个标准差的Lambda值。

后者是Lambda的一个推荐设置。这些线条只在你进行交叉验证时出现。

通过设置’CV’名-值对参数来进行交叉验证。

这个例子使用了10折的交叉验证。

图的上半部分显示了自由度(df),即回归中非零系数的数量,是Lambda的一个函数。在左边,Lambda的大值导致除一个系数外的所有系数都是0。

在右边,所有五个系数都是非零的,尽管该图只清楚显示了两个。其他三个系数非常小,几乎等于0。

对于较小的 Lambda 值(在图中向右),系数值接近最小二乘估计。

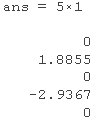

求 Lambda 最小交叉验证均方误差加上一个标准差的值。

检查 MSE 和拟合的系数 Lambda 。

MSE(lm)

b(:,lam)

随时关注您喜欢的主题

lasso 很好地找到了系数向量 r 。

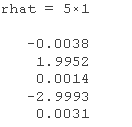

为了比较,求 r的最小二乘估计 。

rhat

估计 b(:,lam) 的均方误差略大于 rhat 的均方误差 。

res; % 计算残差 MSEmin

但 b(:,lam) 只有两个非零分量,因此可以对新数据提供更好的预测估计。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python结合TF-IDF、逻辑回归、transformers、DistilBERT实现评论语义搜索|附AI智能体、代码和数据

Python结合TF-IDF、逻辑回归、transformers、DistilBERT实现评论语义搜索|附AI智能体、代码和数据 Python用XGBoost、梯度提升树、Lasso与极端随机树ETR功率变换器磁芯损耗建模及SLSQP优化 | 附数据代码

Python用XGBoost、梯度提升树、Lasso与极端随机树ETR功率变换器磁芯损耗建模及SLSQP优化 | 附数据代码 DeepSeek高维城市经济与宜居度面板数据分析——PGSA寻优、聚类、CNN、ARIMA、GM(1,1)与智能交互|附代码数据

DeepSeek高维城市经济与宜居度面板数据分析——PGSA寻优、聚类、CNN、ARIMA、GM(1,1)与智能交互|附代码数据 Python用Ridge、Lasso、KNN、SVM、决策树、随机森林、XGBoost共享单车数据集需求预测及动态资源调配策略优化|附代码数据

Python用Ridge、Lasso、KNN、SVM、决策树、随机森林、XGBoost共享单车数据集需求预测及动态资源调配策略优化|附代码数据