2026年机床行业深度报告:景气共振,国产替代与五轴突围

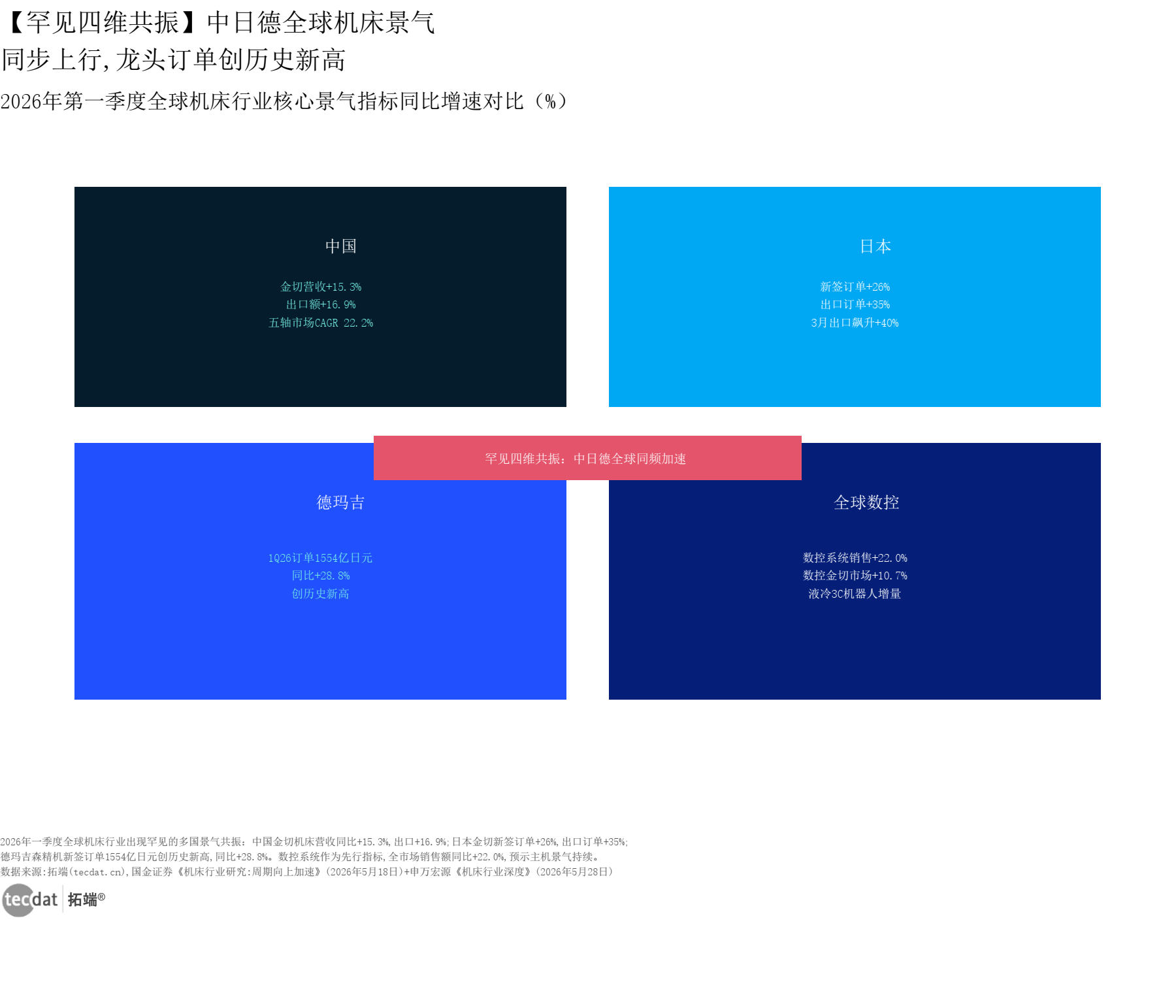

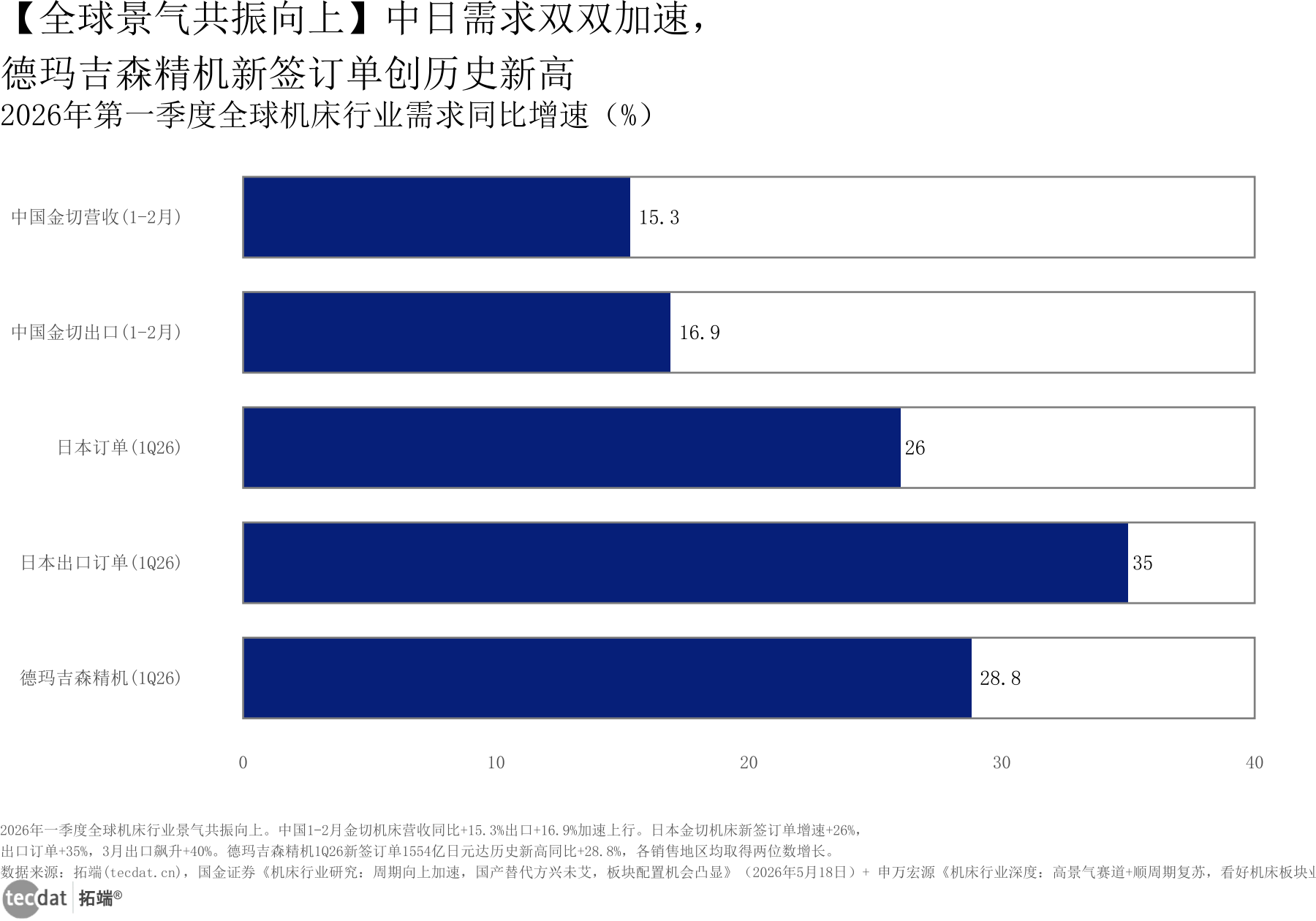

(引言)2026年一季度,中日德三地机床景气出现罕见共振——中国金切营收增速超一成五,日本出口订单飙升超三成五,德玛吉森精机新签订单创历史新高,这不是反弹,而是全球产能更新大周期的集体启动。

本文完整报告数据图表和文末参考报告合集(PDF)已分享至会员群

机床行业15.3%。26%。1554亿日元。三个数字,来自三个国家,指向同一件事。

2026年一季度,中国金切机床营收增速冲破一成五。日本金切出口订单飙升超三成五。全球龙头德玛吉森精机新签订单1554亿日元——历史最高。

这不是某一个市场的反弹。这是中日德三地制造业产能更新周期的集体共振。

如果你经营着一家精密零部件加工厂,最近一定感受到了两股力量在拉扯:老客户频繁追加订单,车间排产越来越满;但进口核心零部件的交期越拉越长,高端丝杠导轨的排队周期已经逼近大半年。

“订单等得起,设备等不及”——这句话,正在成为制造业老板圈今年最高频的焦虑。

本报告洞察参考《金融街证券:机床行业深度报告》、《国金证券:机床行业研究》和文末100+份机床行业研究报告及数据,本文完整报告数据图表和文末最新参考报告合集已分享在交流群,阅读原文查看、进群咨询,定制数据、报告和800+行业人士共同交流和成长。

一、全球景气共振:这不是反弹,是趋势

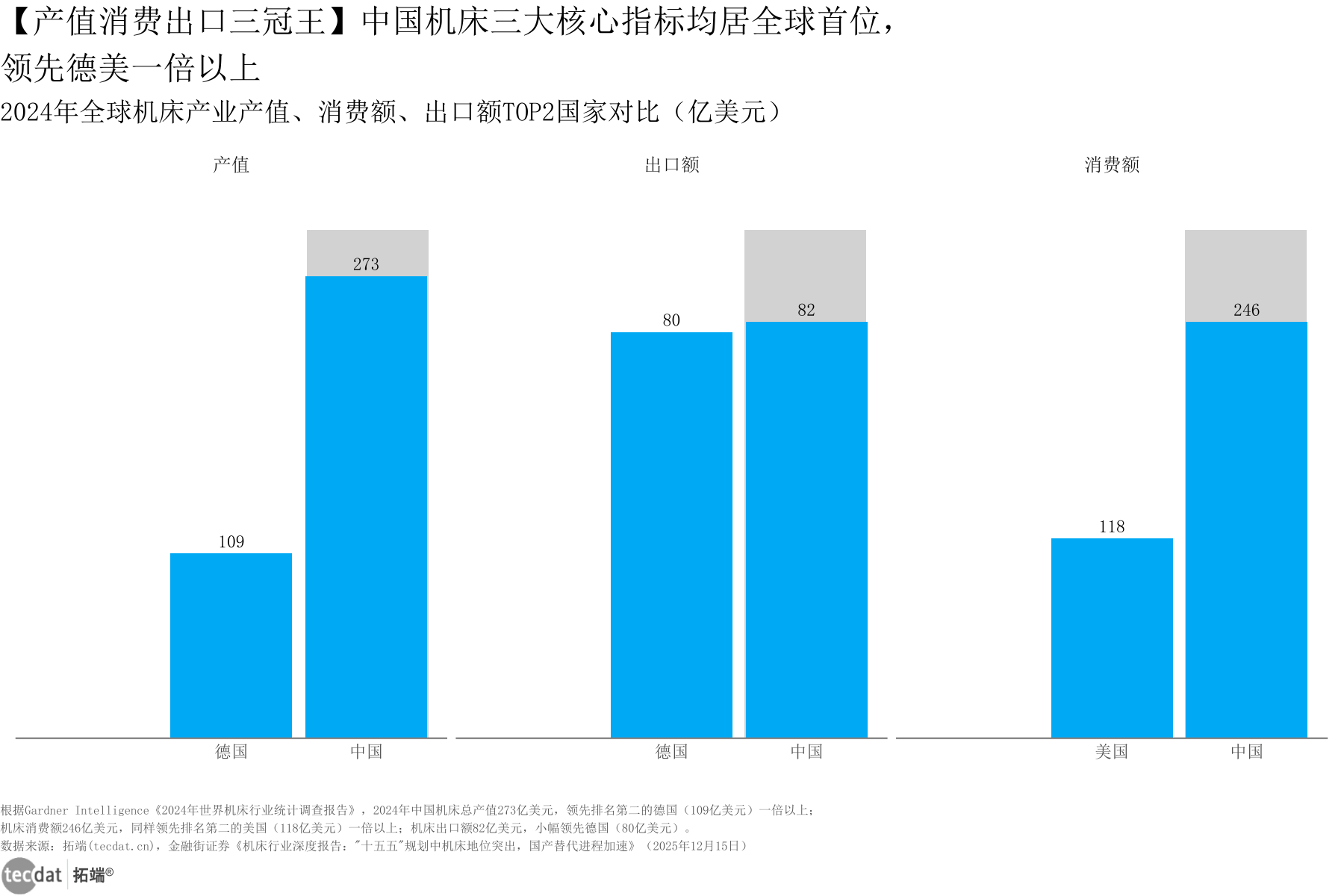

273亿美元。中国机床产值,全球第一。250亿美元——消费额,也是第一。80亿美元——出口额,还是第一。每一项都甩开排名第二的德国或美国一倍以上。

图1:2024年全球机床产业产值、消费额、出口额TOP2国家对比

数据EXCEL及图表PDF模板已分享到会员群

信息图4:全球核心景气指标对比

图表PDF模板已分享到会员群

图7:2026年Q1全球机床行业需求同比增速

数据EXCEL及图表PDF模板已分享到会员群

一句话商业逻辑:中、日、德三地订单同步创阶段新高——你是在以”反弹”心态还是”趋势”心态做设备投资决策,结果会截然不同。

给中小企业主的建议:如果过去两年你一直在”等周期底”,现在窗口已经从”左侧布局”过渡到”右侧确认前夜”。当务之急不是判断顶点在哪,而是确保设备采购计划不落后于竞争对手的排产节奏。

六、三个被市场误读的信号

市场是聪明的。但市场也经常在细节上犯错。以下是三个正在被集体误读的关键信号。而预期差本身——就是超额收益的底层驱动力。预期差一:磨床进口增长不是”补缺口”,是”新需求”

市场看到磨床进口逆势增长近8%,第一反应是”国产磨床还没做好”。但这是一个误读。进口增长的核心驱动力不是传统制造业的存量替代缺口——而是人形机器人对精密螺纹磨削产生的结构性新增需求。如果是补缺口,意味着国产磨床还在追进口。如果是新需求,意味着大家站在同一起跑线上——国产磨床企业的任务是去”填补”新增市场,而不是去”置换”存量进口。预期差二:数控系统两倍增速不是”补库存”,是”产品结构升级”

如果这轮景气只是下游补库存,那主机和数控系统的增速应该大致同步——每台机床都配一套数控系统。事实是数控系统增速约为主机的两倍。这个”剪刀差”说明:中高端数控机床在新增销售中的占比在快速提高。这是产业结构改善的标志,不是库存周期的现象。预期差三:伺服国产突破五成,成本压舱石已就位——但市场定价还没反映

2024年国产伺服份额首次过半。这不仅是技术里程碑,更意味着整机厂在上游核心零部件的议价能力,正在系统性地增强。过去:伺服涨价→毛利承压。现在:国产”压舱石”到位→毛利弹性开始向上。”零部件国产化→整机利润改善”这条逻辑链,在当前的估值框架中,几乎没有被定价。一句话投资逻辑:当这三个信号被市场集体误读,恰恰是预期差最大的时候——而预期差就是超额收益的底层驱动力。

证券报告核心结论对比

| 报告名称 | 核心结论 | 关键数据 | 分析视角 |

|---|---|---|---|

| 金融街证券(2025年12月) | “十五五”将工业母机列为核心攻关首位,五轴和数控系统国产替代加速 | 中国机床产值273亿美元,五轴市场约百亿 | 政策驱动+进口替代全景 |

| 国金证券(2026年5月) | 周期向上加速,中日德全球共振,国产替代正从低端向高端传导 | 中国金切营收+15.3%,日本新签订单+26% | 全球景气周期+国产替代进展 |

| 申万宏源(2026年5月) | 高景气赛道叠加上行周期,零部件增速两倍于主机 | 数控金切+10.7%,数控系统+22.0% | 下游高景气赛道需求拆解 |

七、现在该出手吗?

一个判断:当前——2026年二季度——正处于”左侧布局尾声→右侧确认前夜”。核心先行指标不是主机出货量,是数控系统订单增速,是主机厂在手订单的变化趋势。信息图7:2025-2030年机床行业四阶段投资时钟与催化节奏

图表PDF模板已分享到会员群

信息图8:国内机床行业代表性企业业务定位与竞争优势对比

图表PDF模板已分享到会员群

信息图5:中国机床行业六大主要产业集群及代表企业分布

图表PDF模板已分享到会员群

一句话判断:当前处于窗口期。先行指标是数控系统订单增速和主机厂在手订单变化趋势——这两个指标将决定”右侧”何时正式到来。

风险提示

风险一:全球制造业投资周期可能不及预期。报告没说的是:机床订单领先下游需求约六到九个月——这意味着”订单向好”和”终端需求走弱”可以在短期内同时出现。机床行业历史上每轮短周期中,至少有两次”订单脉冲→需求证伪”的假突破案例——当前数据需要连续观察至少两个季度。应对方案:将监测重点从”当月订单增速”转向”连续三个月的在手订单变化趋势”。社群支持:会员群已整理机床板块先行指标监控清单,与900+从业者交流风险防控经验。

风险二:数控系统国产化的可靠性验证存在不确定性。报告没说的是:国产数控系统在中低端市场已充分验证,但航空、军工等高端领域的五轴联动应用测试仍需时间。若关键客户验证进度慢于预期,盈利拐点可能推后至少一年。不过高端客户的供应商转换成本极高——一旦完成验证进入批量采购,几乎不会轻易换回进口品牌。应对方案:持续跟踪华中数控、科德数控在航空航天等重点客户的测试进展和公告信息。社群支持:会员群提供数控系统国产替代进度季度跟踪报告。

风险三:人形机器人量产节奏存在时间差。报告没说的是:目前年产量仍在万台级别,距离”百万台量产”假设至少还需三到五年。不过行星滚柱丝杠还可用于工业机器人和精密工作台——即便人形机器人放量延迟,这些现有场景也能消化部分磨床产能。应对方案:将监测指标从”人形机器人出货量”调整为”丝杠企业磨床采购招标数量”——前者是滞后指标,后者是领先指标。社群支持:会员群已整理人形机器人产业链月度追踪报告。

行动清单

在能力建设维度:调研本地制造业企业的设备更新需求与实际采购计划,锁定三到五类国产替代空间大、进口交期长的数控设备品种,建立供应商短名单。 在思维方式维度:完成从”机床是周期性传统装备”到”机床是制造业智能化升级的核心载体”的认知转型。驱动这个行业的不只是十年朱格拉周期,更是数控化率提升、五轴国产替代加速和人形机器人新增需求这三个结构性力量。 在行动落地维度,本周可做的三件事:一是摸底设备采购预算和排产时间表,核对关键设备当前国产与进口的交货期差距;二是与本地产业园区对接”两新政策”的设备更新补贴申请流程;三是加入拓端会员群获取最新的机床行业订单景气度月度跟踪数据。按用户类型推荐报告

| 用户类型 | 推荐报告 | 一句话价值 |

|---|---|---|

| 中小企业主 | 《2025年中国机床行业白皮书》(格物致胜)《2025年数控机床市场简析报告》(嘉世咨询)《2026年中国机床行业市场白皮书》(格物致胜&华机展) | 了解市场格局和采购时机,避免买设备踩坑 |

| 品牌方战略负责人 | 《机床行业深度报告》(金融街证券)《机床行业研究》(国金证券,重点推荐)《机床行业深度》(申万宏源) | 把握政策方向和技术路线,为产能布局做中长期规划 |

| 产业资本战投部 | 《机床行业研究》(国金证券,重点推荐)《机床行业深度》(申万宏源,重点推荐)《机床行业深度报告》(金融街证券) | 识别数控系统、五轴机床和磨床三大黄金赛道 |

| 跨境出海创业者 | 《机床行业深度报告》(金融街证券)《机床行业研究》(国金证券)《机床行业深度》(申万宏源) | 中国机床出口增速接近一成七,抓住海外产能更新窗口 |

总结

1. 2026年一季度,全球机床行业出现罕见的中日德景气共振——中国金切营收增速超一成五,日本出口订单飙升超三成五,德玛吉森精机新签订单创历史新高。这不是孤立的反弹,而是全球制造业产能更新大周期的集体启动。 2. “十五五”将工业母机列为核心技术攻关首位——排在集成电路和人工智能前面。五轴联动数控机床的国产渗透率正从个位数向五成目标加速迈进,市场已突破百亿元,年复合增长率超过两成。 3. 数控系统208亿元市场中,国产份额刚过三成。但零部件增速约两倍于主机增速——这不是补库存,是产品结构升级的最强信号。 4. 人形机器人量产将创造超过55亿元的精密磨床增量需求。这不是概念炒作——”丝杠必须用高档磨床加工”是刚性需求,磨床已成为机床板块中增长确定性最高的细分品种。 5. 当前——2026年二季度——正处于”左侧布局尾声→右侧确认前夜”的窗口期。中小企业应尽快完成三件事:设备采购计划的排产周期对比、补贴政策对接、国产替代供应商短名单建立。文章图表清单

| 序号 | 图表名称 | 图表类型 |

|---|---|---|

| 图1 | 2024年全球机床产业产值、消费额、出口额TOP2国家对比 | 灰底比例条形图 |

| 图2 | 2024年中国金属加工机床进口额前五大品种 | 阴影条形图 |

| 图3 | 中国五轴联动数控机床市场产品结构分布 | 半圆面积比例图 |

| 图4 | 中国金属切削与成形机床产量同比增速 | 刻度线图 |

| 图5 | 2024年中国伺服系统市场按功率段分布占比 | 半圆环图 |

| 图6 | 2024年中国金属加工机床进口品种金额占比结构 | 圆环图 |

| 图7 | 2026年Q1全球机床行业需求同比增速 | 横向比例条形图 |

| 图8 | 2026年Q1中国机床主机与数控系统市场同比增速对比 | 横向比例条形图 |

| 信息图1 | 五轴联动数控机床国产替代三阶段里程碑时间轴 | 信息图 |

| 信息图2 | 数控系统市场空间、技术壁垒与国产突破框架 | 信息图 |

| 信息图3 | 人形机器人到丝杠到磨床需求传导链 | 信息图 |

| 信息图4 | 全球机床行业核心景气指标同比增速对比 | 信息图 |

| 信息图5 | 中国机床行业六大主要产业集群及企业分布 | 信息图 |

| 信息图6 | “十五五”规划下机床行业三大政策主线 | 信息图 |

| 信息图7 | 机床行业四阶段投资时钟与催化节奏 | 信息图 |

| 信息图8 | 国内机床行业代表性企业业务定位与竞争优势对比 | 信息图 |

本专题内的参考报告(PDF)目录

- 机床行业深度报告:”十五五”规划中机床地位突出,国产替代进程加速(金融街证券,2025年12月15日)

- 机床行业研究:周期向上加速,国产替代方兴未艾,板块配置机会凸显(国金证券,2026年5月18日)

- 机床行业深度:高景气赛道+顺周期复苏,看好机床板块业绩向上(申万宏源,2026年5月28日)

- 2025年中国机床行业白皮书(格物致胜,2025年)

- 2026年中国机床行业市场白皮书(格物致胜&华机展,2026年)

- 2025年数控机床市场简析报告(嘉世咨询,2025年)

- 机械行业研究:看好船舶、工程机械、机床和矿山机械(国金证券,2024年7月)

- 2025年中国机床行业市场白皮书(分享版)(格物致胜,2025年)

作者系制造业与资本品领域分析师,拥有多年数据挖掘与行业研究经验。

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

2026医学影像彩超行业研究报告:国产替代、县域影像中心、AI产品生态|附200+报告、数据合集下载

2026医学影像彩超行业研究报告:国产替代、县域影像中心、AI产品生态|附200+报告、数据合集下载 2026短剧行业深度洞察报告:政策催化,市场格局,AI变局,艺人经济|附100+报告、数据合集下载

2026短剧行业深度洞察报告:政策催化,市场格局,AI变局,艺人经济|附100+报告、数据合集下载 2026农林牧渔行业深度报告:宠物经济,农业无人机| 附30+报告、数据合集下载

2026农林牧渔行业深度报告:宠物经济,农业无人机| 附30+报告、数据合集下载 2026中国光伏产业报告:太空光伏,商业闭环,产业链| 附100+报告数据

2026中国光伏产业报告:太空光伏,商业闭环,产业链| 附100+报告数据