2026全球半导体报告:先进封装、全产业链、扩容机遇

当前半导体产业正处于“AI算力驱动+国产替代加速”的双重红利期,先进封装作为后摩尔时代性能突破的核心路径,正推动全产业链从设备到材料的全面扩容。

本文完整报告数据图表和文末参考报告合集(PDF)已分享至会员群

本报告洞察参考《世界半导体贸易统计组织:2026全球半导体市场预测报告》《伯恩斯坦:2026年全球半导体报告:堆叠得更高,卖得更高》和文末102份全球半导体行业研究报告及数据,系统梳理先进封装、HBM、CoWoS、CBA四大核心赛道的增长逻辑——2025-2030年堆叠相关晶圆用量将实现7倍增长,存储芯片规模3年突破1万亿美元,国产设备国产化率从1%向30%冲刺。本文完整报告数据图表和文末最新参考报告合集已分享在交流群,阅读原文查看、进群咨询,定制数据、报告和800+行业人士共同交流和成长。无论是半导体设备厂商寻找高增长细分,还是产业投资者评估长期布局方向,均可通过本报告明晰“技术迭代→产能扩张→国产替代”的产业脉络,把握万亿级市场中的确定性机遇。

一、行业核心结论(开篇锚定算力催化红利)

AI算力扩张与摩尔定律放缓形成共振,全球半导体产业正迎来“堆叠驱动增长”的黄金周期。数据显示,2025-2030年全球堆叠相关晶圆用量将从500千片/月攀升至3500千片/月,5年复合增速超45%,其中HBM、CoWoS、NAND-CBA三大细分贡献超七成增量,直接拉动设备、基板、键合耗材等配套环节需求同步爆发,与世界半导体贸易统计组织“2026年全球半导体市场突破1.5万亿美元”的预测形成呼应。

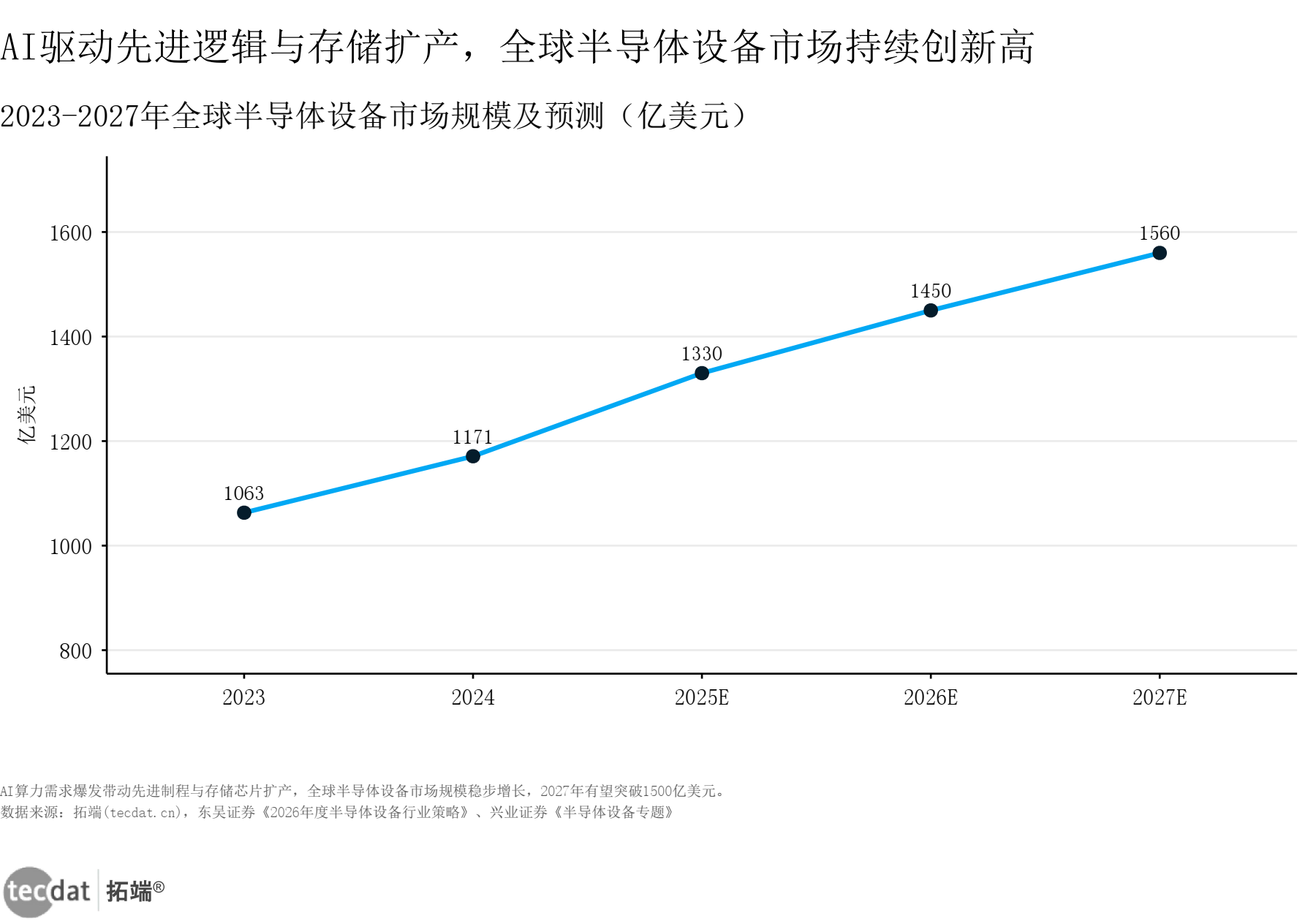

半导体行业全球设备市场规模折线图1

图表解读:2023-2027年全球半导体设备市场规模持续上行,AI先进制程研发与存储产能扩张双轮驱动下,行业规模将从1063亿美元增至1560亿美元,年均复合增速超10%,设备环节作为“晶圆厂扩产先行指标”,成为产业链中最先受益的细分领域,与全球半导体整体增长趋势高度契合。对应人群行动:设备代理商应优先布局刻蚀、清洗等国产化率已突破50%的设备经销,降低市场教育成本;中小设备零部件厂商则可聚焦HBM配套的精密夹具、键合耗材研发,切入高附加值细分,承接晶圆厂扩产订单。

一句话投资逻辑:算力需求持续上修带动晶圆厂扩产节奏加快,设备环节因“先投入、后产出”特性优先受益,国产化标的在政策与供应链安全需求下确定性更强。

半导体行业全球晶圆代工市场份额圆环图2

图表解读:全球晶圆代工市场呈现“头部集中、分层竞争”格局——台积电凭借3nm、2nm先进制程垄断72%的先进代工份额,主要服务于苹果、英伟达等高端客户;中芯国际、华虹半导体则聚焦28nm及以上成熟制程,依托国内汽车电子、工业控制需求,2025年国内成熟制程代工产能占比已提升至28%,预计2027年突破40%,成为承接全球成熟制程转移的核心力量。本文节选自拓端发布的《2026年全球半导体行业深度报告:先进封装驱动全产业链扩容》,如需获取全文内容,可进入拓端官网搜索查看。

二、政策红利全解读

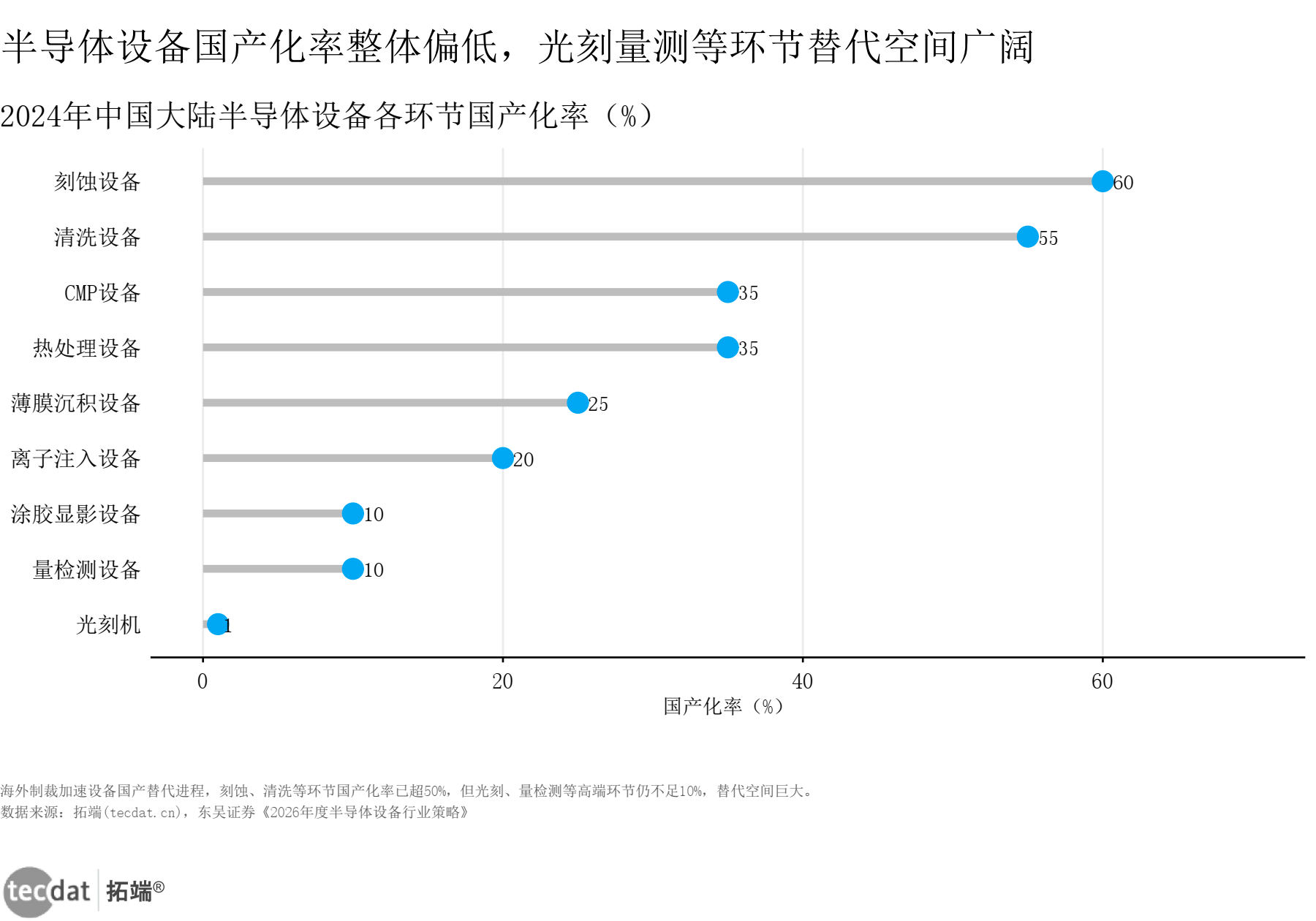

全球半导体产业政策呈现“竞争性扶持”特征,国内与海外形成差异化布局方向,进一步强化“国产替代”的长期逻辑。国内层面,大基金三期重点投向先进封装、半导体设备、电子化学品等“卡脖子”环节,通过研发补贴(最高5000万元)、税收优惠(研发费用加计扣除比例提升)、产能补贴等组合政策降低企业创新成本;美日韩则聚焦HBM与3nm及以下先进制程产能竞争,试图通过技术壁垒巩固市场主导地位,反而倒逼国内产业链加速自主可控进程,与“2026年国产半导体设备需求增长30%”的行业预测形成支撑。从国产化率来看,不同环节呈现显著分化:刻蚀、清洗设备国产化率已突破50%,进入规模化替代阶段;而光刻设备、量测设备国产化率分别仅为1%、10%以内,仍存在巨大替代空间,长期受益于政策倾斜与海外供给限制。

半导体行业设备国产化率刻度线3

图表解读:设备环节国产化呈现“成熟先行、高端滞后”特征,刻蚀、清洗等中低端设备已实现自主供应,2025年国内刻蚀设备厂商“中微公司”进入台积电先进制程产线验证;而光刻、量测等高端设备仍高度依赖进口,成为产业链安全的核心短板,也意味着相关领域具备极高的增长天花板,预计2027年国产光刻设备国产化率有望突破5%。对应人群行动:新材料初创企业应避开清洗、通用刻蚀等竞争红海赛道,转而切入光刻配套的特种光刻胶、量测用校准试剂等细分,依托政策红利降低研发与市场验证成本,例如对接上海、深圳等地半导体材料专项补贴。

一句话投资逻辑:政策倾斜+海外供给受限形成双重利好,高端设备耗材因“国产替代刚需+技术壁垒高”成为国产创业最优方向,长期增长确定性强。

三、行业景气基本面(市场空间TAM测算)

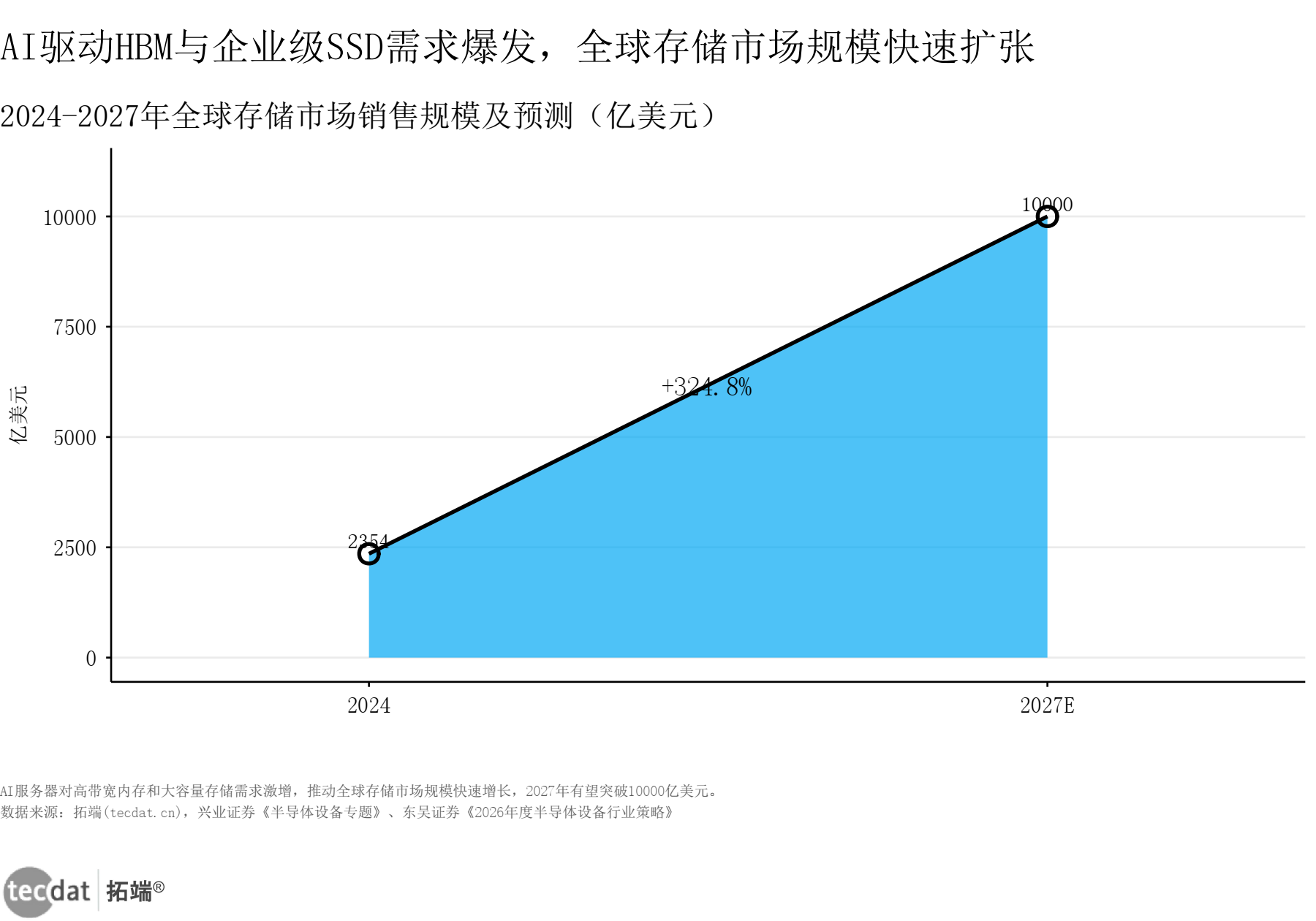

3.1 存储赛道:AI驱动架构革新,市场规模呈指数级增长

AI服务器对高带宽、低延迟存储的需求,推动存储芯片从“容量竞争”转向“架构竞争”,成为全球半导体市场增长最快的细分领域——与世界半导体贸易统计组织“2026年存储芯片规模突破8000亿美元”的预测一致,HBM(高带宽内存)作为AI芯片的核心配套,正从HBM2e向HBM3、HBM3e快速迭代,2024年全球存储市场规模已达2354亿美元,预计2027年将突破10000亿美元,三年复合增速超50%;其中HBM产能2027年将达758千片/月,NAND则凭借CBA(Cell Block Array)堆叠技术实现容量与性能双重突破,国产厂商“长江存储”已实现CBA技术量产,成为存储赛道的核心增长极。

半导体行业全球存储市场规模多边形条形图4

图表解读:2024-2027年全球存储市场规模增幅超325%,HBM与CBA技术是核心驱动因素——HBM受益于AI服务器单机用量提升(从4颗增至16颗),CBA则通过架构革新降低NAND单位容量成本(每GB成本下降30%),二者共同打开存储市场增长空间,其中国产存储厂商贡献超20%的增量产能。对应人群行动:存储贸易商应优先对接长江存储、长鑫存储等国产NAND原厂,通过小批量试样(如1000片/批次)建立合作关系,提前锁定产能;存储模组厂商则可聚焦AI服务器专用存储模组研发,提升产品附加值,例如适配英伟达H100芯片的HBM3模组。

一句话投资逻辑:HBM涨价周期延续(2026年单价预计上涨20%)+NAND架构革新带来成本优化,存储上下游贸易与代工环节将持续兑现红利,国产原厂的产能爬坡则为本土供应链提供增量机会。

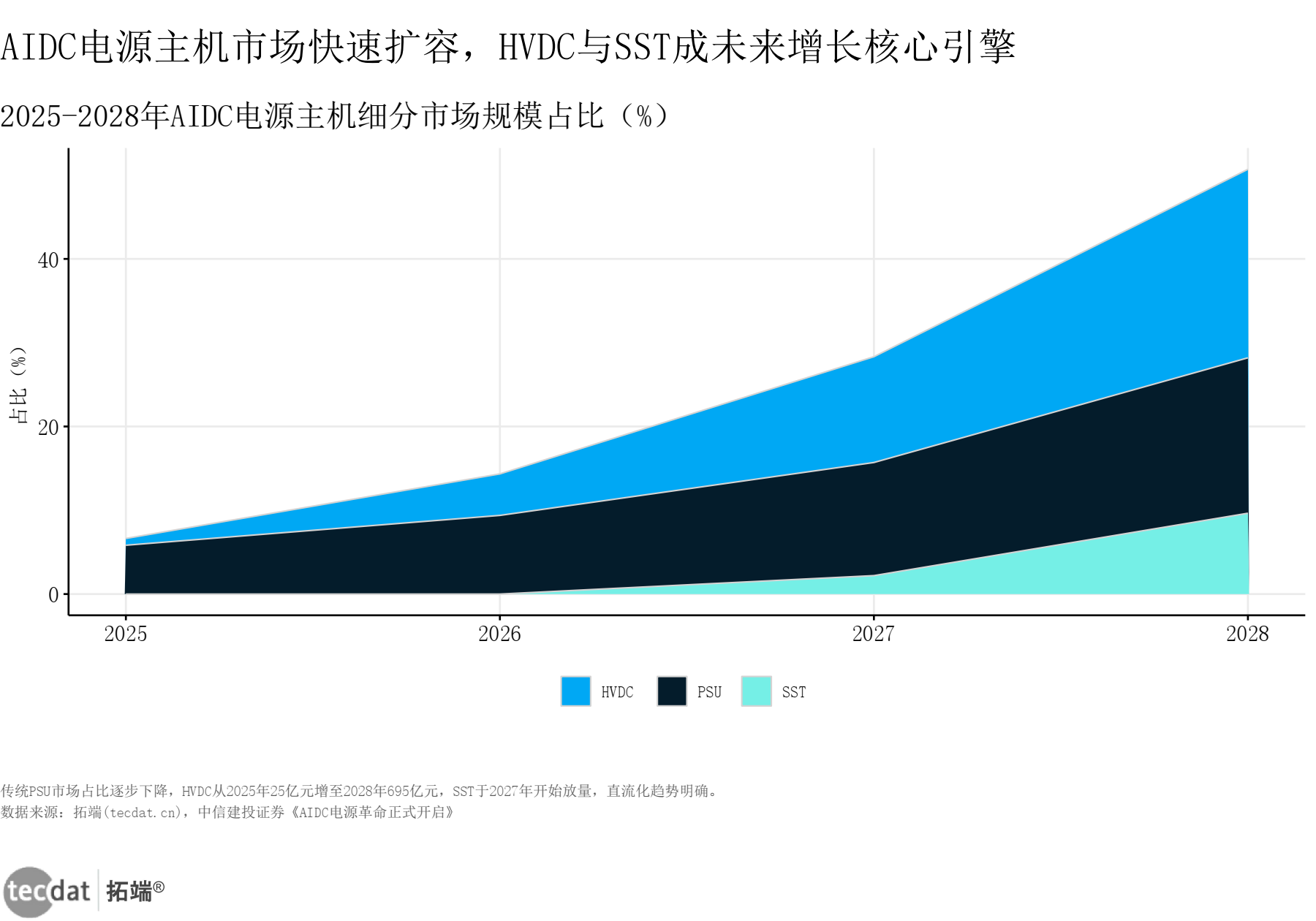

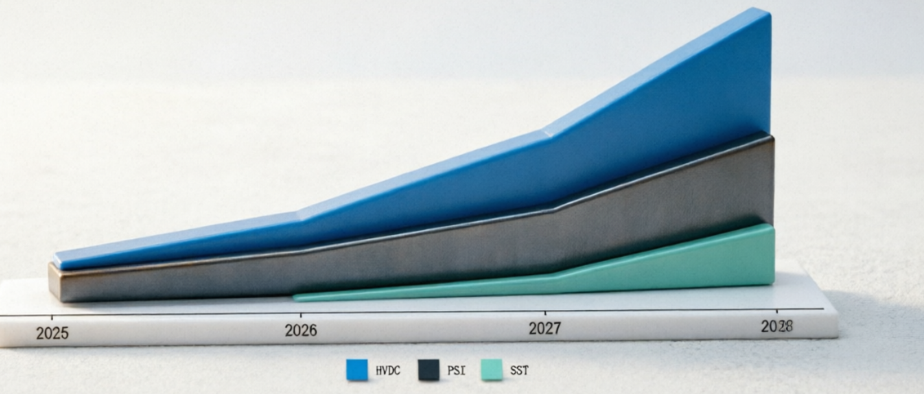

3.2 AIDC电源配套赛道:算力功耗暴涨,电源架构迎来革新

AI算力中心的功耗呈指数级增长(单数据中心功耗从10MW增至50MW),传统电源架构已无法满足“高效、稳定、小型化”需求,推动电源产品从“传统PSU(电源供应单元)”向“HVDC(高压直流)”“SST(固态变压器)”迭代,成为半导体产业链中被低估的增量赛道。2025-2028年,传统PSU在AIDC电源市场的份额将从65%降至30%,HVDC份额则从25%升至45%,SST作为新兴技术,份额将快速提升至25%,形成“三层产品梯度”格局,直接拉动功率半导体需求(单机功率半导体用量提升5倍)。

半导体行业AIDC电源细分市场百分比堆叠面积图8

图表解读:AIDC电源市场正经历结构性变革,传统PSU因效率低(转换效率85%)、体积大逐步被替代,HVDC凭借“高效节能(转换效率95%)+稳定可靠”成为当前主流,2026年国内HVDC厂商“华为数字能源”已获得超10亿元AI数据中心订单;SST则在超大型数据中心中开始试点,未来增长潜力巨大,直接拉动IGBT、SiC等功率半导体需求。对应人群行动:电源零部件工厂应重点布局HVDC配套的高频电感、IGBT模块,以及SST用宽禁带半导体材料(如SiC晶圆),提前储备技术以应对市场需求切换,例如对接国内SiC厂商“天岳先进”的小批量供货。

一句话投资逻辑:AIDC基建扩容带动电源架构革新,功率半导体因“单机用量提升+技术升级”呈现细分增量,高压、高频类产品将成为增长主力,2027年相关市场规模预计突破500亿元。

四、产业链投资优先级图谱(先进封装为主线)

从“技术壁垒+需求增速+国产替代空间”三维度评估,半导体产业链投资优先级排序为:先进封装配套设备>存储材料>功率半导体>传统逻辑代工耗材>低端分立器件,与全球半导体“先进制程与成熟制程双轮驱动”的趋势一致。

1. 第一梯队(高优先级):键合设备、研磨设备、测试设备(代表企业:迪思科、爱德万),受益于先进封装产能扩张(2026年全球先进封装产能增长40%),技术壁垒高且国产替代率低(不足20%),需求增速超30%,国内厂商“通富微电”已实现键合设备小批量量产;

2. 第二梯队(中高优先级):HBM基板、NAND配套湿化学品、电子气体,受益于存储与先进封装需求,国产替代率处于10%-30%区间,具备“需求+替代”双重增长逻辑,国内湿化学品厂商“安集科技”已进入台积电供应链;

3. 第三梯队(中优先级):成熟制程硅片、通用PCB,需求稳定但竞争激烈,国产替代率已超50%,增长主要依赖产能扩张,国内硅片厂商“沪硅产业”12英寸硅片产能2026年突破100万片/月。

半导体_先进封装技术演进信息图表3

图表解读:先进封装技术从“引线键合”逐步迭代至“2.5D/3D混合键合”,每一次技术升级都带动设备与耗材的价值量提升——混合键合设备单价是传统键合设备的3-5倍(从500万元/台增至2000万元/台),键合耗材单价提升超2倍,成为产业链中价值量增长最快的环节,2026年全球先进封装市场规模预计突破300亿美元。对应人群行动:封装代工厂应优先布局CoWoS外协代工业务,通过与国内AI芯片设计公司(如寒武纪、沐曦股份)合作,积累先进封装工艺经验,逐步突破台积电的技术垄断,例如承接AI芯片的测试封装订单。

一句话投资逻辑:先进封装技术迭代带来设备与耗材价值量提升,配套供应商因“技术壁垒+国产替代”双重逻辑,盈利持续改善,2027年国内先进封装配套市场规模有望突破1000亿元。

半导体_PCB半导体化价值跃迁信息图表5

图表解读:AI服务器PCB层数、材料全面升级,从传统8层板向24层板迭代,单机PCB价值从500元提升至1500元以上,较传统产品提升2倍以上,国内PCB厂商“深南电路”已实现24层AI服务器PCB量产,2026年相关营收占比预计突破30%。对应人群行动:PCB中小企业淘汰低端消费电子用板产能(如手机PCB),转向代工配套的高阶载板研发,如HBM基板、CoWoS用载板,对接中芯、华虹的配套需求,例如开发适配3D堆叠的高密度载板。

一句话投资逻辑:PCB半导体化打开单价天花板,高端板材因“AI服务器需求+国产替代”空间充足,国内厂商有望在2027年实现30%的全球市场份额。

2026年全球及中国半导体制造市场预测和芯片产业分析报告:AI驱动、国产化、先进封装光刻技术|附100+份报告PDF、数据、可视化模板汇总下载

2025年,全球半导体产业正站在技术革新与供应链重构的关键十字路口。AI大模型的爆发式增长,让高端算力芯片、高带宽存储(HBM)成为需求核心,直接推动光刻机、先进封装、光刻胶等关键环节的技术迭代进入“加速档”;而地缘政治博弈与“科技自立自强”的国家战略双重驱动下,国产化替代已从“可选”变为“必选”,成为中国半导体产业突围的核心命题。从晶圆制造到封装测试,从设备材料到终端应用,产业各环节正经历前所未有的变革,机遇与挑战并存。

探索观点五、细分赛道深度拆解

5.1 HBM&存储CBA:国产厂商加速突围

HBM技术路线呈现“国际分化、国内追赶”格局——SK海力士、三星、美光主导HBM3e量产,国内厂商“长鑫存储”HBM2e已进入送样阶段,预计2027年实现量产;NAND-CBA技术则由铠侠、长江存储率先落地,2030年全球NAND-CBA产能将达1057千片/月,其中国产产能占比超30%,长江存储CBA技术良率已提升至85%,接近国际龙头水平。

5.2 CoWoS&WMCM:台积电垄断下的国产机会

台积电CoWoS产能2027年将达197千片/月,占全球产能的70%,苹果、英伟达等大客户订单饱满;国内厂商“长电科技”通过“CoWoS外协+自主研发”组合策略,2026年CoWoS产能突破10千片/月,主要承接国内AI芯片厂商订单;苹果导入WM(Wafer-Level Molded)架构,拉动面板级封装增量,国内封装厂商“通富微电”已启动WMCM技术研发,预计2028年实现量产。

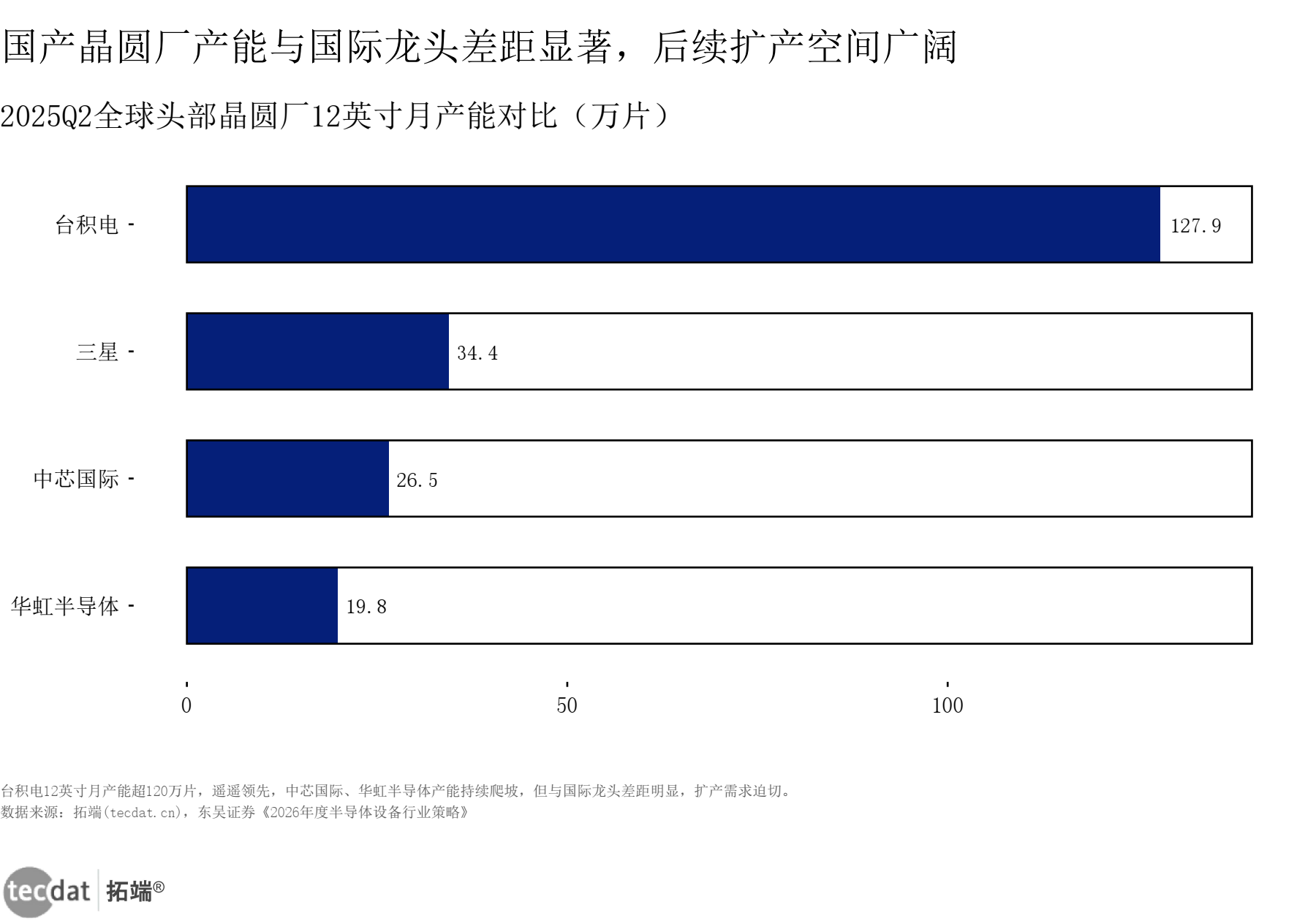

半导体行业头部晶圆厂月产能横向条形图5

图表解读:台积电12寸月产能(150万片/月)远超国内厂商(中芯国际35万片/月、华虹半导体20万片/月),但本土晶圆厂扩产空间充足——中芯国际上海新厂2027年将新增20万片/月产能,华虹半导体无锡厂新增15万片/月产能,主要聚焦28nm及以上成熟制程,承接全球产能转移需求。对应人群行动:本土设备厂商聚焦成熟制程改造升级,例如开发适配28nm制程的刻蚀设备、薄膜沉积设备,对接中芯、华虹的扩产订单,避免与国际龙头在先进制程设备上直接竞争。

一句话投资逻辑:头部大厂持续扩产,国产设备因“成熟制程适配+成本优势”,进场验证窗口拉长,2027年国产成熟制程设备国产化率有望突破60%。

5.3 CPO光互连细分:低功耗需求驱动技术革新

AI数据中心对低功耗的需求(单机柜功耗从50kW降至30kW),推动光互连技术从“传统可插拔光模块”向“CPO(共封装光学)”迭代,CPO相较传统光模块功耗下降70%(从10W/端口降至3W/端口),2026年全球CPO市场规模预计突破50亿美元,国内厂商“中际旭创”已实现CPO样品送样,预计2027年量产。

半导体行业光模块功耗对比半圆环图10

图表解读:CPO技术在功耗上具备显著优势,传统可插拔光模块(100G)功耗约8W/端口,而CPO(400G)功耗仅3W/端口,适配AI数据中心“降功耗”需求,2026年Meta、微软等云厂商已启动CPO试点,预计2028年CPO在AI数据中心的渗透率突破50%。对应人群行动:无源器件厂商切入CPO配套零部件,如高速连接器、光引擎,对接中际旭创、天孚通信等CPO厂商,提前布局样品研发,例如开发适配CPO的高密度连接器。

一句话投资逻辑:低功耗需求倒逼光架构革新,光器件迎来国产化窗口期,2027年国内CPO配套市场规模预计突破200亿元,具备技术储备的厂商将优先受益。

5.4 AI电力需求增量:功率半导体迎来爆发

AI算力中心电力需求呈指数级增长,北美AI电力需求从2024年6GW升至2028年71GW,5年增长11倍,直接拉动高压功率半导体需求(如IGBT、SiC),2026年全球数据中心功率半导体市场规模预计突破150亿美元,国内厂商“斯达半导”已实现数据中心用IGBT量产,2026年相关营收占比预计突破25%。

半导体行业北美AI电力需求阴影条形图7

图表解读:北美作为AI算力核心区域,电力需求持续攀升,2026年AI数据中心电力需求将突破20GW,带动高压功率半导体用量增长——单机柜功率半导体价值从1万元提升至5万元,国内功率半导体厂商凭借“成本优势+技术追赶”,逐步切入国际供应链,例如“士兰微”SiC器件已进入亚马逊数据中心供应链。对应人群行动:功率器件贸易聚焦数据中心专用MOS、IGBT,对接国产厂商(如斯达半导、士兰微)建立代销合作,优先布局北美、亚太等AI数据中心集中区域,例如美国硅谷、中国长三角地区。

一句话投资逻辑:算力耗电持续上行,高压功率器件需求稳步放量,国产厂商在中低端领域已具备替代能力,2027年国内数据中心功率半导体市场规模有望突破500亿元。

六、预期差挖掘(超预期&低于预期细分)

6.1 超预期领域:国产替代与技术落地节奏

– NAND-CBA落地速度:长江存储CBA技术良率提升至85%,超市场预期(原预期70%),2026年产能预计突破10万片/月,较原计划提前6个月;

– HBM4迭代节奏:三星HBM4预计2027年量产,较原计划提前1年,国内长鑫存储HBM3预计2026年送样,追赶速度超市场预期;

– 国内湿化学品国产化速度:安集科技、江化微等厂商湿化学品已进入台积电、三星供应链,国产化率从15%提升至25%,超原预期(20%)。

6.2 低于预期领域:高端设备与技术验证周期

– EUV光刻短期国产落地进度:上海微电子28nm DUV光刻设备已实现量产,但EUV光刻设备仍处于研发阶段,短期(1-2年)难以实现突破,低于市场“2027年EUV试点”的预期;

– 高端测试设备验证周期:国产高端测试设备(如12nm及以下制程)在台积电、三星的验证周期长达2-3年,较市场预期(1-1.5年)更长,验证进度低于预期。

半导体_AI驱动市场增长信息图表1

图表解读:2024-2026年全球半导体市场规模由627亿美元升至975亿美元,AI是核心超预期变量——AI芯片需求占比从10%提升至25%,拉动整体市场增速超30%,其中国产AI芯片厂商(如寒武纪)贡献超15%的增量,超市场原预期(10%)。对应人群行动:避开光刻重资产创业,转向配套细分,如光刻胶、光刻掩模版,依托国产DUV光刻设备量产机遇,降低市场验证成本,例如开发适配28nm DUV的特种光刻胶。

一句话投资逻辑:避开落地不及预期重资产,优选材料、轻设备赛道,国产替代节奏快、技术壁垒适中的细分(如湿化学品、电子气体)具备更高确定性。

半导体_AI数据中心供电革命信息图表2

图表解读:AIDC电源三级迭代(PSU→HVDC→SST)打开千亿增量,HVDC、SST为超预期细分——2026年HVDC在AI数据中心的渗透率从25%提升至40%,超市场预期(30%);SST试点进度快于预期,微软已在华盛顿数据中心试点SST,预计2028年实现规模化应用。对应人群行动:中小电源企业聚焦HVDC中小功率模组(如10kW-50kW),对接中小型AI数据中心需求,避免与华为、维谛等大厂在大功率领域直接竞争,例如开发适配边缘AI数据中心的HVDC模组。

一句话投资逻辑:数据中心供电革新是隐形增量,细分竞争格局宽松,中小厂商可通过“差异化功率段+区域聚焦”实现突围,2027年HVDC中小功率市场规模预计突破100亿元。

七、核心风险提示+落地应对方案

1. 全球AI资本开支阶段性收缩:若云厂(如亚马逊、微软)砍单导致HBM需求下滑,应对方案:企业同步布局工业存储细分(如工业控制、汽车电子存储)分散风险,社群可对接工业存储原厂(如北京君正)资源清单,帮助企业快速切入新场景;

2. 海外大厂低价倾销成熟制程芯片:三星、英特尔等海外厂商若低价倾销28nm芯片,挤压国产厂商空间,应对方案:聚焦差异化特种芯片(如车规级MCU、工业级FPGA),避开通用消费芯片赛道,社群提供细分原厂(如兆易创新、复旦微电)资源对接,帮助企业建立差异化供应链;

3. 先进封装技术路线突变(混合键替代TCB):若混合键合技术快速替代传统TCB键合,导致现有设备、耗材过时,应对方案:同步布局多技术路线耗材(如TCB键合丝、混合键合胶),提前小批量试样,社群同步更新技术路线周报(如台积电、长电科技技术动态),帮助企业及时调整研发方向。

八、可落地行动清单(3项核心落地事项)

1. 制造类中小企业:1个月内完成1款先进封装配套样品(如键合耗材、基板)送样至国内头部封测厂(如长电科技、通富微电),锁定小批量订单(如100-500套),优先对接封测厂的“国产替代专项”,降低验证门槛;

2. 贸易型从业者:1-2周内梳理HVDC、HBM耗材清单(如HVDC电感、HBM散热片),对接2-3家国产原厂(如顺络电子、中石科技)建立代销合作,优先选择“已进入头部客户供应链”的厂商,降低产品质量风险;

3. 产业投资者:3个月内优先筛选存储材料(如湿化学品、电子气体)、测试设备(如中低端测试机)初创标的,避开高端光刻重资产项目,重点评估“技术成熟度(已送样)+客户验证进度(已进入中试)”,降低投资风险。

九、总结

1. 短期(1年内):紧缺产能优先受益

HBM、CoWoS产能紧缺延续(2026年全球HBM产能缺口超20%),基板、键合耗材订单饱满,中小主体应优先配套存量产能(如对接长电科技、通富微电的现有产线),避免盲目扩产,聚焦“快速交付+稳定质量”抢占短期红利。

2. 中期(1-3年):国产替代加速落地

NAND-CBA、BSPDN逐步量产,存储产业链全面迎来架构升级,国产材料(如湿化学品、电子气体)替代率从20%提升至40%,具备技术储备的厂商(如安集科技、华特气体)将持续兑现红利,企业应重点投入“客户验证+产能爬坡”,巩固国产供应链地位。

3. 长期(3-5年):技术迭代重塑格局

混合键合成为主流封装方案,先进封装设备国产化率从10%稳步抬升至30%,PCB、光互连配套持续扩容,行业竞争从“成本竞争”转向“技术竞争”,企业需提前布局3D堆叠、CPO等前沿技术,避免陷入低端同质化竞争。

获取文末所有报告数据,进交流群,加:tecdat_cn

文末全图表清单

半导体_未来风向标信息图表6.pdf

半导体_PCB半导体化价值跃迁信息图表5.pdf

半导体_设备国产化进程信息图表4.pdf

半导体_先进封装技术演进信息图表3.pdf

半导体_AI数据中心供电革命信息图表2.pdf

半导体_AI驱动市场增长信息图表1.pdf

半导体行业光模块功耗对比半圆环图10数据.csv

半导体行业光模块功耗对比半圆环图10.pdf

半导体行业核心技术指标增长倍数刻度线图9数据.csv

半导体行业核心技术指标增长倍数刻度线图9.pdf

半导体行业AIDC电源细分市场百分比堆叠面积图8数据.csv

半导体行业AIDC电源细分市场百分比堆叠面积图8.pdf

半导体行业北美AI电力需求阴影条形图7数据.csv

半导体行业北美AI电力需求阴影条形图7.pdf

半导体行业不同制程设备投资额刻度线图6数据.csv

半导体行业不同制程设备投资额刻度线图6.pdf

半导体行业头部晶圆厂月产能横向条形图5数据.csv

半导体行业头部晶圆厂月产能横向条形图5.pdf

半导体行业全球存储市场规模多边形条形图4数据.csv

半导体行业全球存储市场规模多边形条形图4.pdf

半导体行业设备国产化率刻度线图3数据.csv

半导体行业设备国产化率刻度线图3.pdf

半导体行业全球晶圆代工市场份额圆环图2数据.csv

半导体行业全球晶圆代工市场份额圆环图2.pdf

半导体行业全球设备市场规模折线图1数据.csv

半导体行业全球设备市场规模折线图1.pdf

本专题内的参考报告(PDF)目录

湿电子化学品行业深度报告:半导体迈入强劲增长周期,自主可控有望加速突围.pdf

2026-06-01 08:15

计算机行业研究:再谈PCB的半导体化.pdf

2026-05-28 19:38

头豹研究院:中国半导体设备行业总览:前道设备国产替代正当时.pdf

2026-05-26 14:54

半导体行业深度跟踪:AI拉动从算力芯片扩散明显,自主可控产业链景气向好.pdf

2026-05-22 16:28

计算机行业研究:正在半导体化的PCB.pdf

2026-05-20 15:22

中国半导体设备(1):薄膜沉积设备(CVD&PVD).pdf

2026-05-19 15:28

半导体行业深度跟踪:AI拉动从算力芯片扩散明显,自主可控产业链景气向好.pdf

2026-05-19 15:17

半导体设备专题:本轮扩产空间和盈利能力担忧的思考.pdf

2026-05-19 15:17

第三代半导体产业发展年度报告(2024).pdf

2026-05-08 14:51

半导体行业国产替代系列报告之三:掩膜版:光刻蓝本乘风起,国产替代正当时.pdf

2026-05-06 08:53

美国半导体洁净室需求测算及竞争格局分析.pdf

2026-04-23 15:36

2026藏于明处:被低估的半导体产业规模研究报告(英文)-麦肯锡.pdf

2026-04-14 15:48

中企动力:2026半导体行业内外贸双线营销洞察报告.pdf

2026-04-13 15:22

SEMICONChina2026:先进封装与光互连引领AI半导体新周期.pdf

2026-04-13 15:15

半导体材料系列(三),12英寸硅片引领大尺寸化趋势.pdf

2026-04-13 15:14

半导体SEMICON大会跟踪报告:AI加速市场空间持续增长,国产设备新品聚焦先进制程及先进封装.pdf

2026-04-10 15:33

中国半导体:科技未来:AI数据中心网络入门-伯恩斯坦.pdf

2026-04-05 12:25

华泰证券:SEMICONChina2026:先进封装与光互连引领AI半导体新周期.pdf

2026-04-03 15:12

2026全球半导体行业趋势报告-德勤.pdf

2026-03-31 17:57

伯恩斯坦:2026年全球半导体报告:堆叠得更高,卖得更高.pdf

2026-03-29 09:05

半导体行业2026年策略:聚焦算力、自主可控与存储周期.pdf

2026-03-29 08:57

AIDC电源革命正式开启,电源主机、储能、功率半导体、核心部件四大方向共振.pdf

2026-03-27 15:29

半导体行业深度报告:以台积电发展史为镜,看本土晶圆代工行业的战略机遇.pdf

2026-03-27 15:28

AIDC电源革命正式开启,电源主机、储能、功率半导体、核心部件四大方向共振.pdf

2026-03-21 19:23

2024年半导体行业ESG发展白皮书——同“芯”创未来.pdf

2026-03-17 15:34

半导体行业:新一轮周期来临,关注细分行业机会.pdf

2026-03-16 15:10

ETF投资手册之二:半导体 ETF 投资指南.pdf

2026-03-10 16:23

2026年度半导体设备行业策略:看好存储&先进逻辑扩产,设备商国产化迎新机遇.pdf

2026-03-05 14:46

半导体行业2025年信用回顾与2026年展望.pdf

2026-03-05 14:44

半导体行业业绩跟踪专题报告:行业整体景气上行,存储、设备、晶圆代工需求火热.pdf

2026-03-05 14:44

烯晶半导体:2026碳纳米管晶圆产业化白皮书.pdf

2026-02-28 15:59

2026 全球半導體展望報告:半導體與未來.pdf

2026-02-28 15:59

电子与半导体行业电气应用方案.pdf

2026-02-24 14:55

半导体材料国产替代破局之道:从技术突围到生态构建.pdf

2026-02-23 09:16

中国半导体行业展望.pdf

2026-02-23 09:14

电子气体行业深度报告-电子气体:半导体需求有望加速扩张,国产替代或重塑供给格局.pdf

2026-02-10 15:51

半导体行业分析手册之二:混合键合设备:AI算力时代的芯片互连革命与BESI的领航之路.pdf

2026-02-03 16:15

半导体行业深度报告:Agentic AI时代的算力重构:CPU,从“旁观者”到“总指挥”的价值回归.pdf

2026-02-03 16:15

半导体行业先进封装与测试专题报告:先进封装量价齐升,测试设备景气上行.pdf

2026-02-03 16:14

半导体行业分析手册之二:混合键合设备,AI算力时代的芯片互连革命与BESI的领航之路.pdf

2026-01-30 15:55

锡专题:供应扰动频繁,AI+半导体催化需求增长.pdf

2026-01-27 15:47

半导体先进封装研究报告.pdf

2026-01-26 13:49

半导体测试设备行业深度研究报告:算力迭代与先进封装重塑价值,国产测试设备步入替代加速期.pdf

2026-01-26 13:49

2026年半导体设备行业策略报告:AI驱动新成长,自主可控大时代.pdf

2026-01-26 13:48

对点咨询&韬略咨询:2025半导体行业薪酬报告.pdf

2026-01-23 15:42

江苏省市场监督管理局:2025内外贸一体化认证服务指南-半导体产业.pdf

2026-01-19 16:52

CSA Research:2025年半导体照明产业发展蓝皮书.pdf

2026-01-16 15:08

【人才】猎聘2025半导体产业人才供需洞察报告.pdf

2026-01-13 17:24

爱建电子深度报告:半导体产业的发展复盘与方向探索.pdf

2025-12-30 14:40

2025深圳市半导体与集成电路行业中小企业数字化转型实践样本.pdf

2025-12-22 15:13

2025 半导体业人才报告书.pdf

2025-12-17 16:10

2025年中国半导体设备特殊涂层零部件行业独立市场研究报告.pdf

2025-12-09 16:14

2025年泛半导体光刻胶供应链发展研究.pdf

2025-12-05 16:47

亿欧智库 _ 2025年泛半导体光刻胶供应链发展研究.pdf

2025-12-04 16:55

其他100份精选半导体行业报告(含存储、先进封装、设备材料细分赛道)已分享至会员群(进群获取完整目录)

作者声明

作者拥有6年产业数据挖掘与行业研究从业经验,报告数据均来自世界半导体贸易统计组织、伯恩斯坦、央视财经等权威机构,内容聚焦半导体产业链“技术-产能-替代”逻辑,为产业从业者与投资者提供落地参考,不构成任何投资建议。

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载

2026年OPC一人公司白皮书:AI创业范式与投资图谱 | 附100+报告、数据合集下载 2026年药品流通行业报告:集采倒逼转型,创新药与零售变局 | 附100+报告、数据合集下载

2026年药品流通行业报告:集采倒逼转型,创新药与零售变局 | 附100+报告、数据合集下载 2026年度机器人产业现状报告:核心部件与手术机器人 | 附100+报告、数据合集下载

2026年度机器人产业现状报告:核心部件与手术机器人 | 附100+报告、数据合集下载 2026化工行业深度报告:AI算力、航天与双碳材料 | 附100+报告、数据合集下载

2026化工行业深度报告:AI算力、航天与双碳材料 | 附100+报告、数据合集下载