对精算科学来说,当我们处理独立随机变量的总和时,特征函数很有趣,因为总和的特征函数是特征函数的乘积。

除了表示中心、离散程序、斜度这些特性外,更高阶的矩可以描述分布的其它特性。矩统计中有重要的地位,比如参数估计的一种重要方法就是利用了矩。然而,根据矩的定义,我们需要对不同阶的X幂求期望,这个过程包含复杂的积分过程,并不容易。矩同样催生了矩生成函数(moment generating function),它是求解矩的一样有力武器。

可下载资源

在概率论中,让 对于

和

对于

是一些随机变量的累积分布函数

,即

。什么是矩生成函数

,即

?

如何编写 ?

在概率教科书中,标准答案是

- 如果

是离散的

- 如果

是的密度

。这里,

显然不是离散变量。但是是连续的。需要绘制该分布函数以查看,

, 对所有

我们有一个不连续的0。因此,我们在这里必须谨慎一些: 既不是连续的也不是离散的。让我们使用公式,

如果也可以写 ,

这只是说总体平均值是每个子组平均值的重心。 然后让

而

)。

让我们考虑三个不同的组成部分。

$latex i\hbar\frac{\partial}{\partial }\left|\Psi(t)\right>=H\left|\Psi(t)\right>$

(因为它是一个实值常量),在这里 。

所以最后,我们计算 。观察一下

给定

是具有密度的(绝对)连续随机变量。观察所有

,

和 ,即

给定

是指数分布。

因此, 是指数变量和Dirac质量之间的混合

。这实际上是问题的棘手部分,因为当我们看到上面的公式时,它并不明显。

从现在开始,这是高中阶段的计算,

如果 。如果把所有的放在一起

- 蒙特卡洛计算

可以使用蒙特卡洛模拟来计算该函数,

> F=function(x) ifelse(x<0,0,1-exp(-x)/3)

> Finv=function(u) uniroot(function(x) F(x)-u,c(-1e-9,1e4))$root或(以避免不连续的问题)

> Finv=function(u) ifelse(3*u>1,0,uniroot(function(x)

+ F(x)-u,c(-1e-9,1e4))$root))在这里,逆很容易获得,因此我们可以使用

然后,我们使用

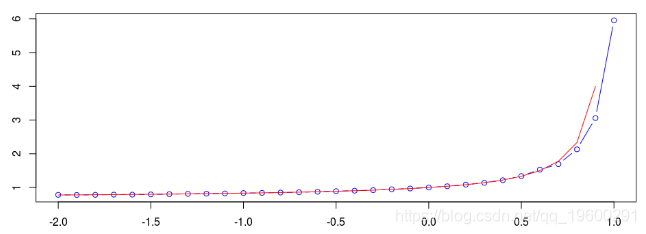

> plot(u,v,type="b",col='blue')

> lines(u,Mtheo(u),col="red")

蒙特卡洛模拟的问题在于,仅当它们有效时才应使用它们。我可以计算

> M(3)

[1] 5748134有限总和始终可以通过数字计算。就算在这里 不存在。就像Cauhy样本的平均值一样,即使期望值不存在,我也总是可以计算出来

> mean(rcauchy(1000000))

[1] 0.006069028这些生成函数在存在时会很有趣。也许使用特征函数是一个更好的主意。

- 生成函数

首先,让我们定义那些函数。

如果 足够小。

现在,如果我们使用泰勒展开式

和

如果我们看一下该函数在0点的导数的值,那么

可以为某些随机矢量在更高维度上定义一个矩生成函数 ,

如果要导出给定分布的矩,则一些矩生成函数很有趣。另一个有趣的特征是,在某些情况下,此矩生成函数(在某些条件下)完全表征了随机变量的分布。

,

对所有人

, 然后

。

- 快速傅立叶变换

回想一下欧拉公式,

因此,看到傅立叶变换就不会感到惊讶。从这个公式,我们可以写

使用傅立叶分析中的一些结果,我们可以证明概率函数满足

也可以写成

如果在点处的分布是绝对连续的,则可以获得类似的关系 ,

实际上,我们可以证明,

然后可以使用1951年获得的吉尔-佩莱阿兹(Gil-Peleaz)的反演公式来获得累积分布函数,

这意味着,在金融市场上工作的任何人都知道用于定价期权的公式(例如,参见 Carr&Madan(1999) )。好处是,可以使用任何数学或统计软件来计算这些公式。

- 特征函数和精算科学

对精算科学来说,当我们处理独立随机变量的总和时,特征函数很有趣,因为总和的特征函数是特征函数的乘积。考虑计算Gamma随机变量复合和的99.5%分位数的问题,即

和

。策略是分散损失金额,

然后,要计算的代码 , 我们用

99.5%分位数

> sum(cumsum(f)<.995)考虑以下损失金额

> print(X[1:5])

[1] 75.51818 118.16428 14.57067 13.97953 43.60686让我们拟合一个伽玛分布。我们可以用

shape rate

1.309020256 0.013090411

(0.117430137) (0.001419982)

> alpha

[1] 1.308995

> beta

[1] 0.01309016无论如何,我们都有个人损失的Gamma分布参数。并假设泊松计数变量的均值为

> lambda <- 100同样,可以使用蒙特卡洛模拟。我们可以使用以下通用代码:首先,我们需要函数来生成两种感兴趣的变量,

如果我们生成一百万个变量,我们可以得到分位数的估算,

> set.seed(1)

> quantile(rcpd4(1e6),.995)

99.5%

13651.64另一个想法是记住Gamma分布的比例:独立Gamma分布的总和仍然是Gamma(在参数上有附加假设,但在此我们考虑相同的Gamma分布)。因此,可以计算复合和的累积分布函数,

如果我们求解那个函数,我们得到分位数

> uniroot()$root

[1] 13654.43这与我们的蒙特卡洛计算一致。现在,我们也可以在此处使用快速傅立叶变换,

> sum(cumsum(f)<.995)

[1] 13654让我们比较获得这三个输出的计算时间

> system.time

user system elapsed

2.453 0.106 2.611

> system.time

user system elapsed

0.041 0.012 0.361

> system.time

user system elapsed

0.527 0.020 0.560可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据 Python酒厂智能排产多目标优化:粒子群算法PSO、ANSGA-II、蒙特卡洛仿真、熵权法与历史排产数据应用|附代码数据

Python酒厂智能排产多目标优化:粒子群算法PSO、ANSGA-II、蒙特卡洛仿真、熵权法与历史排产数据应用|附代码数据 R语言广义加性模型GAM、Tweedie分布的SaaS客户生命周期价值CLV预测研究——非线性关系捕捉与异方差性适配创新|附代码数据

R语言广义加性模型GAM、Tweedie分布的SaaS客户生命周期价值CLV预测研究——非线性关系捕捉与异方差性适配创新|附代码数据 R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据

R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据