这里向您展示如何在R中使用glmnet包进行岭回归(使用L2正则化的线性回归),并使用模拟来演示其相对于普通最小二乘回归的优势。

当回归模型的参数被学习时,岭回归使用L2正则化来加权/惩罚残差。在线性回归的背景下,它可以与普通最小二乘法(OLS)进行比较。

可下载资源

岭回归

OLS定义了计算参数估计值(截距和斜率)的函数。它涉及最小化平方残差的总和。L2正则化是OLS函数的一个小增加,以特定的方式对残差进行加权以使参数更加稳定。结果通常是一种适合训练数据的模型,不如OLS更好,但由于它对数据中的极端变异(例如异常值)较不敏感,所以一般性更好。

岭回归: 实质上是一种改良的最小二乘估计法,通过放弃最小二乘法的无偏性,以损失部分信息、降低精度为代价获得回归系数更为符合实际、更可靠的回归方法,对病态数据的拟合要强于最小二乘法。

思路:在原先的β的最小二乘估计中加一个小扰动λI,是原先无法求广义逆的情况变成可以求出其广义逆,使得问题稳定并得以求解。

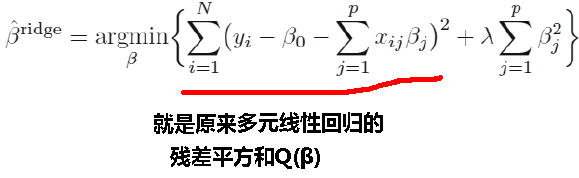

称为关于岭参数λ的岭回归估计。

后面这一项

称为惩罚函数,它保证了β值不会变的很大。岭参数λ不同,岭回归系数也会不同。

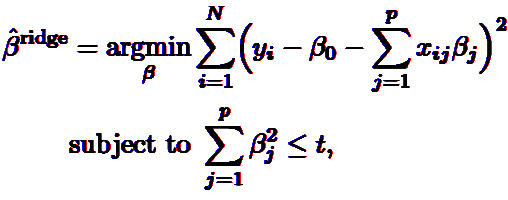

第二行是对第一行的一个约束项,也就是说所有系数β平方和应该<某个阈值t。

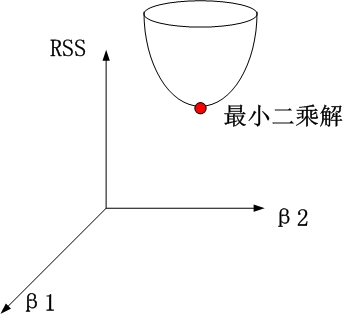

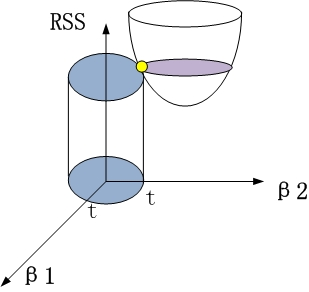

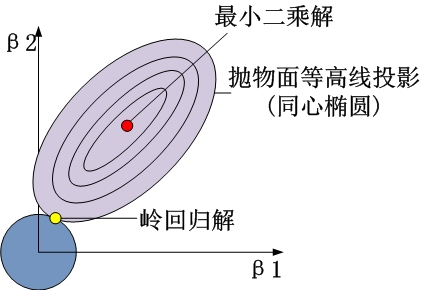

以两个变量为例,解释岭回归的几何意义:

1、没有约束项时

系数β1和β2已经经过标准化。残差平方和RSS可以表示为β1和β2的一个二次函数,数学上可以用一个抛物面表示。

2、岭回归时

约束项为β12+β22≤t,对应着投影为β1和β2平面上的一个圆,即下图中的圆柱。

该圆柱与抛物面的交点对应的β1、β2值,即为满足约束项条件下的能取得的最小的β1和β2.

从β1β2平面理解,即为抛物面等高线在水平面的投影和圆的交点,如下图所示

可见岭回归解与原先的最小二乘解是有一定距离的。

岭回归性质:

1)当岭参数为0,得到最小二乘解。

2)当岭参数λ趋向更大时,岭回归系数β估计趋向于0。

3)岭回归中的

是回归参数β的有偏估计。它的结果是使得残差平和变大,但是会使系数检验变好,即R语言summary结果中变量后的*变多。

4)在认为岭参数λ是与y无关的常数时,是最小二乘估计的一个线性变换,也是y的线性函数。 但在实际应用中,由于λ总是要通过数据确定,因此λ也依赖于y、因此从本质上说,并非的线性变换,也非y的线性函数。

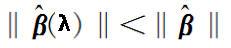

5)对于回归系数向量来说,有偏估计回归系数向量长度<无偏估计回归系数向量长度,

,即比理想值要短。

6)存在某一个λ,使得它所对应的的MSE(估计向量的均方误差)<最小二乘法对应估计向量的的MSE。

即 存在λ>0,使得

理解 : 和β平均值有偏差,但不能排除局部可以找到一个比更接近β。

岭迹图:

1)观察λ较佳取值;

2)观察变量是否有多重共线性;

可见,在λ很小时,通常各β系数取值较大;而如果λ=0,则跟普通意义的多元线性回归的最小二乘解完全一样;当λ略有增大,则各β系数取值迅速减小,即从不稳定趋于稳定。 上图类似喇叭形状的岭迹图,一般都存在多重共线性。

λ的选择:一般通过观察,选取喇叭口附近的值,此时各β值已趋于稳定,但总的RSS又不是很大。

选择变量:删除那些β取值一直趋于0的变量。

注意:用岭迹图筛选变量并非十分靠谱。

参数的一般选择原则

选择λ值,使到

1)各回归系数癿岭估计基本稳定;

2)用最小二乘估计时符号不合理癿回归系数,其岭估计的符号变得合理;

3)回归系数没有不合乎实际意义癿值;

4)残差平方和增大不太多。 一般λ越大,系数β会出现稳定的假象,但是残差平方和也会更大。

取λ的方法比较多,但是结果差异较大。这是岭回归的弱点之一。

岭回归选择变量的原则(不靠谱,仅供参考)

1)在岭回归中设计矩阵X已经中心化和标准化了,这样可以直接比较标准化岭回归系数癿大小。可以剔除掉标准化岭回归系数比较稳定且值很小癿自变量。

2)随着λ的增加,回归系数不稳定,震动趋于零的自变量也可以剔除。

3)如果依照上述去掉变量的原则,有若干个回归系数不稳定,究竟去掉几个,去掉哪几个,这幵无一般原则可循,这需根据去掉某个变量后重新进行岭回归分析的效果来确定。

包

我们将在这篇文章中使用以下软件包:

library(tidyverse)

library(broom)

library(glmnet)

与glmnet的岭回归

glmnet软件包提供了通过岭回归的功能glmnet()。重要的事情要知道:

它不需要接受公式和数据框架,而需要一个矢量输入和预测器矩阵。

您必须指定alpha = 0岭回归。

岭回归涉及调整超参数lambda。glmnet()会为你生成默认值。另外,通常的做法是用lambda参数来定义你自己(我们将这样做)。

以下是使用mtcars数据集的示例:

因为,与OLS回归不同lm(),岭回归涉及调整超参数,lambda,glmnet()为不同的lambda值多次运行模型。我们可以自动找到最适合的lambda值,cv.glmnet()如下所示:

cv_fit <- cv.glmnet(x, y, alpha =0, lambda = lambdas)cv.glmnet() 使用交叉验证来计算每个模型的概括性,我们可以将其视为:

plot(cv_fit)交叉验证误差如下所示

曲线中的最低点指示最佳的lambda:最好使交叉验证中的误差最小化的lambda的对数值。我们可以将这个值提取为:

opt_lambda <- cv_fit$lambda.minopt_lambda#> [1] 3.162278

我们可以通过以下方式提取所有拟合的模型(如返回的对象glmnet()):

这是我们需要预测新数据的两件事情。例如,预测值并计算我们训练的数据的R 2值:

y_predicted <- predict(fit, s = opt_lambda, newx = x)# Sum of Squares Total and Errorsst <- sum((y - mean(y))^2)sse <- sum((y_predicted - y)^2)# R squaredrsq <-1- sse / sstrsq#> [1] 0.9318896

最优模型已经在训练数据中占93%的方差。

Ridge v OLS模拟

通过产生比OLS更稳定的参数,岭回归应该不太容易过度拟合训练数据。因此,岭回归可能预测训练数据不如OLS好,但更好地推广到新数据。当训练数据的极端变化很大时尤其如此,当样本大小较低和/或特征的数量相对于观察次数较多时这趋向于发生。

下面是我创建的一个模拟实验,用于比较岭回归和OLS在训练和测试数据上的预测准确性。

我首先设置了运行模拟的功能:

现在针对不同数量的训练数据和特征的相对比例运行模拟(需要一些时间):

d <- purrr::cross_d(list(n_train = seq(20,200,20),p_features = seq(.55,.95,.05)))d <- d %>%mutate(results = map2(n_train, p_features, repeated_comparisons))

可视化结果…

对于不同数量的训练数据(对多个特征进行平均),两种模型对训练和测试数据的预测效果如何?

根据假设,OLS更适合训练数据,但Ridge回归更好地归纳为新的测试数据。此外,当训练观察次数较少时,这些影响更为明显。

对于不同的相对特征比例(平均数量的训练数据),两种模型对训练和测试数据的预测效果如何?

再一次地,OLS在训练数据上表现稍好,但Ridge在测试数据上更好。当特征的数量相对于训练观察的数量相对较高时,效果更显着。

下面的图有助于将Ridge对OLS的相对优势(或劣势)可视化为观察值和特征的数量:

这显示了综合效应:当训练观察数量较低和/或特征数目相对于训练观察数目较高时,Ridge回归更好地转移到测试数据。OLS在类似条件下的训练数据上表现略好,表明它比使用脊线正则化时更容易过度训练数据。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据 Python用XGBoost、梯度提升树、Lasso与极端随机树ETR功率变换器磁芯损耗建模及SLSQP优化 | 附数据代码

Python用XGBoost、梯度提升树、Lasso与极端随机树ETR功率变换器磁芯损耗建模及SLSQP优化 | 附数据代码 R语言广义加性模型GAM、Tweedie分布的SaaS客户生命周期价值CLV预测研究——非线性关系捕捉与异方差性适配创新|附代码数据

R语言广义加性模型GAM、Tweedie分布的SaaS客户生命周期价值CLV预测研究——非线性关系捕捉与异方差性适配创新|附代码数据 R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据

R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据