极值理论对样本尾部分布的极值指数的估计方法主要有两类:半参数方法和全 参数方法,前者主要是基于分布尾部的 Hill 估计量,后者则主要基于广义帕累托分布。

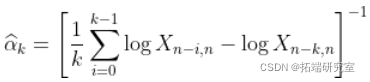

尾部指数的希尔HILL统计量估计。

更具体地说,我们看到如果

, 和

,然后希尔HILL估计为

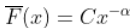

极值理论是概率论与数理统计方向的一个重要分支,极大值和极小值统称为极 值,其极限分布问题即为极值理论,极值理论建立的极值分布模型只以分布的尾部 数据为样本,它能够非常精准的描绘分布尾部的分位数,是一门用来预测异常现象 或者小概率事件风险的模型技术,如今在气象、金融、保险、材料强度、洪水、地 震等许多领域有广泛的应用。

近几年来,极值理论的研究取得了很大进展,对机制 理论感兴趣的,已由最初的概率论的研究人员及实际应用部门,发展到现在的主流 统计学家,在各个领域都在不断地进行理论与应用的创新。 在极值估计中,对极值指数(Extreme Value Index)的估计构成了极值估计的主要 内容,极值指数反映了尾部数据分布的变化速率,目前来说,极值理论对数据分布 尾部指数的估计方法主要有两类:半参数方法和参数方法,前者主要是基于分布尾 部的Hill估计量,后者则是基于广义Pareto分布。此外,许多学者对的估计提出了多 种估计量,如Pickands估计、Moment估计、Hill估计、指数回归模型估计、基于GPD 分布的POT估计法等。

。 然后

。 然后  在某种意义上满足某种一致性

在某种意义上满足某种一致性  ,如果

,如果  ,即

,即  (在收敛速度的附加假设下,

(在收敛速度的附加假设下,  )。此外,在附加的技术条件下

)。此外,在附加的技术条件下

为了说明这一点,请考虑以下代码。首先,让我们考虑一个帕累托生存函数,以及相关的分位数函数

> Q=fuction(p){unro(funion(x) S(x)-(1-p),loer=1,per=1e+9)$root}

我们将考虑更复杂的生存函数。这是生存函数和分位数函数,

> plot(u,Veie(Q)(u),type="l")

在这里,我们需要 分位数函数从这个分布中生成一个随机样本,

> X=Vectorize(Q)(runif(n))

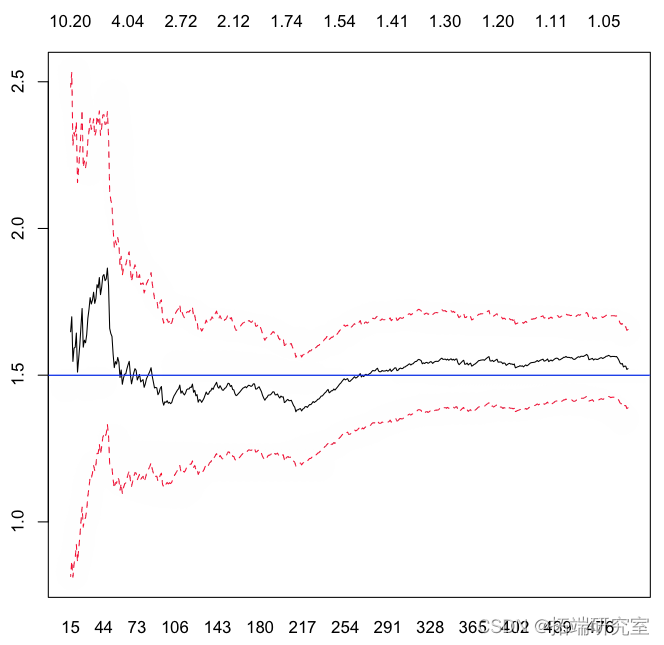

hill统计量在这里

> abline(h=alpha)

我们现在可以生成数千个随机样本,并查看这些估计器(对于某些特定的 的)。

> for(s in 1:ns){

+ X=Vectorize

+ H=hill

+ hilk=function(k)

+ HilK\[s,\]=Vectorize

+ }

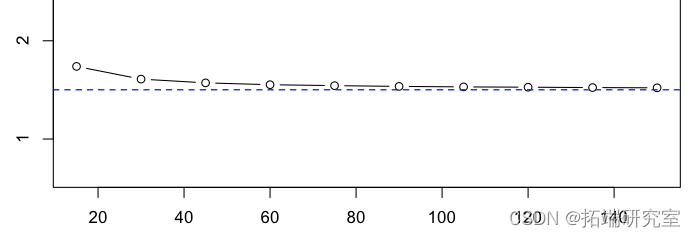

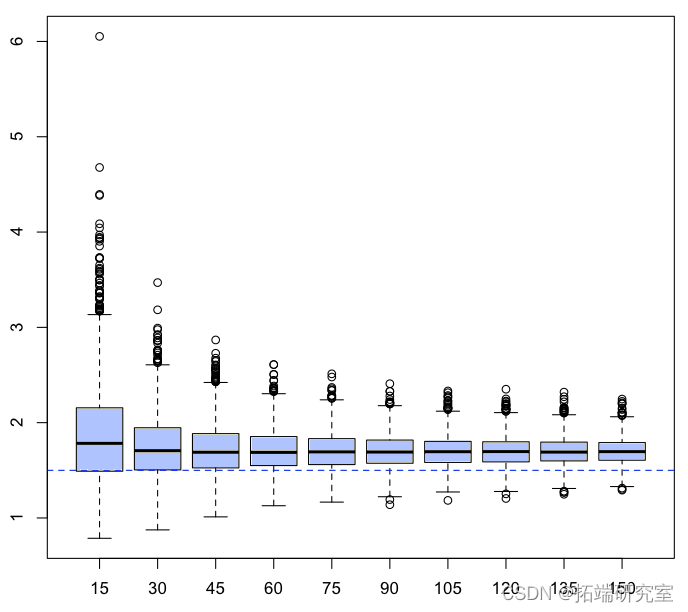

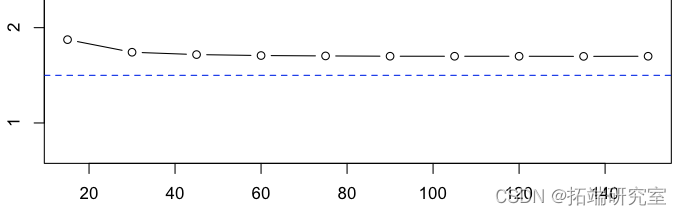

如果我们计算平均值,

> plot(15*(1:10),apply(2,mean)

我们得到了一系列可以被认为是无偏的估计量。

现在,回想一下,处于 Fréchet 分布并不意味着  , 和

, 和  , 但意味着

, 但意味着

对于一些缓慢变化的函数  ,不一定恒定!为了了解可能发生的情况,我们必须稍微具体一些。这只能通过查看生存函数的性质。假设,这里有一些辅助函数

,不一定恒定!为了了解可能发生的情况,我们必须稍微具体一些。这只能通过查看生存函数的性质。假设,这里有一些辅助函数

随时关注您喜欢的主题

这个(正)常数  以某种方式与生存函数与幂函数之比的收敛速度有关。

以某种方式与生存函数与幂函数之比的收敛速度有关。

更具体地说,假设

然后,使用获得二阶正则变化性质  ,然后,如果

,然后,如果  趋向于无穷大太快,那么估计就会有偏差。 如果

趋向于无穷大太快,那么估计就会有偏差。 如果  ,那么,对于一些

,那么,对于一些  ,

,

这个结果的直观解释是,如果  太大,并且如果基础分布不_完全_ 是帕累托分布,那么希尔估计量是有偏的。这就是我们所说的意思

太大,并且如果基础分布不_完全_ 是帕累托分布,那么希尔估计量是有偏的。这就是我们所说的意思

- 如果

太大,

太大,  是有偏估计量

是有偏估计量 - 如果

太小,

太小,  是一个不稳定的估计量

是一个不稳定的估计量

(后者来自样本均值的属性:观察越多,均值的波动性越小)。

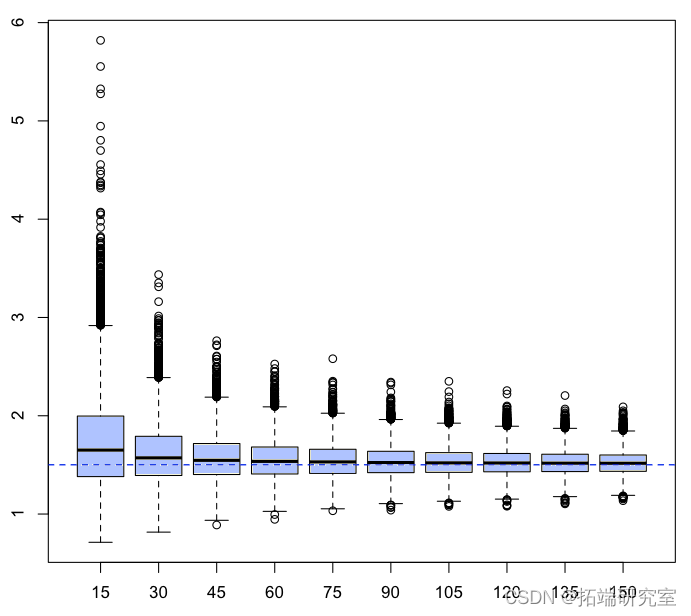

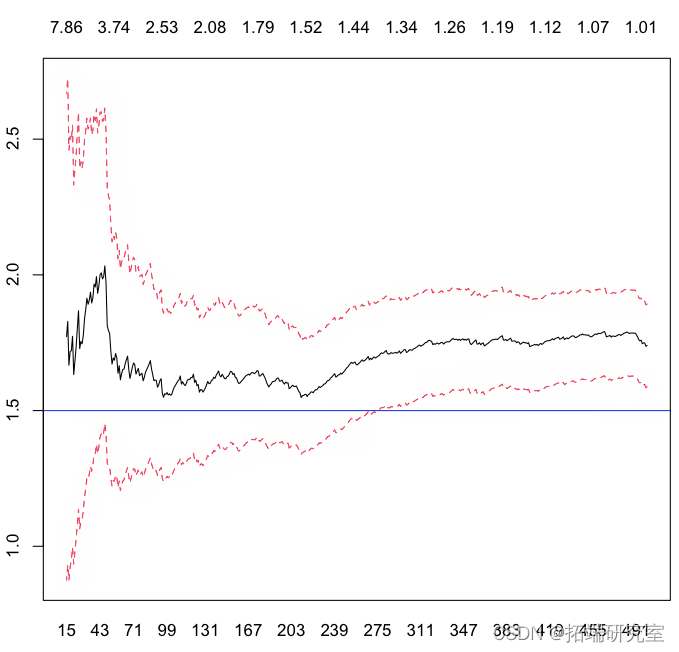

让我们运行一些模拟以更好地了解正在发生的事情。使用前面的代码,生成具有生存函数的随机样本实际上是极其简单的

> Q=function(p){uniroot(function(x) S(x)-(1-p)}

如果我们使用上面的代码。

希尔hill变成

> abline(h=alpha)

但它仅基于一个样本。再次考虑数千个样本,让我们看看 Hill 统计量如何,

所以这些估计量的(经验)平均值是

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python贝叶斯回归、强化学习分析医疗健康数据拟合截断删失数据与参数估计3实例

Python贝叶斯回归、强化学习分析医疗健康数据拟合截断删失数据与参数估计3实例 R语言拟合线性混合效应模型、固定效应、随机效应参数估计可视化生物生长、发育、繁殖影响因素

R语言拟合线性混合效应模型、固定效应、随机效应参数估计可视化生物生长、发育、繁殖影响因素 r语言Bootstrap自助法重采样构建统计量T抽样分布近似值可视化

r语言Bootstrap自助法重采样构建统计量T抽样分布近似值可视化 R语言门限误差修正模型(TVECM)参数估计沪深300指数和股指期货指数可视化

R语言门限误差修正模型(TVECM)参数估计沪深300指数和股指期货指数可视化