在这个例子中,我们考虑马尔可夫转换随机波动率模型。

统计模型

让  是因变量和

是因变量和  未观察到的对数波动率 . 随机波动率模型定义如下

未观察到的对数波动率 . 随机波动率模型定义如下

\sim \mathcal N (\alpha_{c_t} + \phi x_{t-1}, \sigma^2)$ $")

) $$")

区制变量  遵循具有转移概率的二态马尔可夫过程

遵循具有转移概率的二态马尔可夫过程

可下载资源

$$")

表示均值的正态分布

表示均值的正态分布  和方差

和方差  .

.

BUGS语言统计模型

文件“ssv.bug”的内容:

时间序列建模广泛用于序列相关的数据

RSM模型概述

金融市场的行为可以突然发生改变

区制转移模型也称为状态空间模型或动态线性模型

阈值模型观察到的变量超过阈值会触发状态转换

file = 'ssv.bug'; % BUGS模型文件名

model

{

x\[1\] ~ dnorm(mm\[1\], 1/sig^2)

y\[1\] ~ dnorm(0, exp(-x\[1\]))

for (t in 2:tmax)

{

c\[t\] ~ dcat(ifelse(c\[t-1\]==1, pi\[1,\], pi\[2,\]))

mm\[t\] <- alp\[1\] * (c\[t\]==1) + alp\[2\]*(c\[t\]==2) + ph*x\[t-1\]

安装

- 下载Matlab最新版本

- 将存档解压缩到某个文件夹中

- 将程序文件夹添加到 Matlab 搜索路径

addpath(path)

视频

马尔可夫链蒙特卡罗方法MCMC原理与R语言实现

视频

随机波动率SV模型原理和Python对标普SP500股票指数时间序列波动性预测

视频

什么是Bootstrap自抽样及R语言Bootstrap线性回归预测置信区间

通用设置

lightblue

lightred

% 设置随机数生成器的种子以实现可重复性

if eLan 'matlab', '7.2')

rnd('state', 0)

else

rng('default')

end

加载模型和数据

模型参数

tmax = 100; sig = .4;

解析编译BUGS模型,以及样本数据

model(file, data, 'sample', true); data = model;

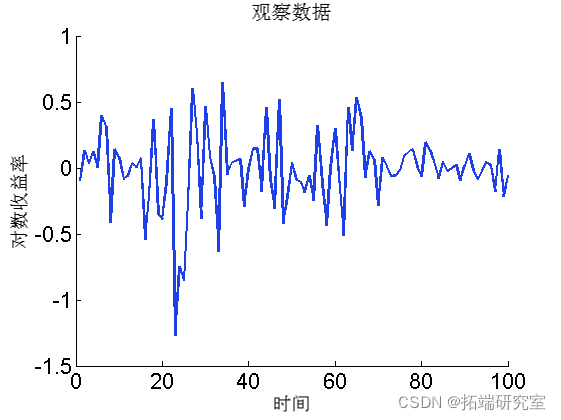

绘制数据

figure('nae', 'Lrtrs')

plot(1:tmax, dt.y)

Biips 序列蒙特卡罗SMC

运行SMC

n_part = 5000; % 粒子数

{'x'}; % 要监控的变量

smc = samples(npart);

算法的诊断。

diag (smc);

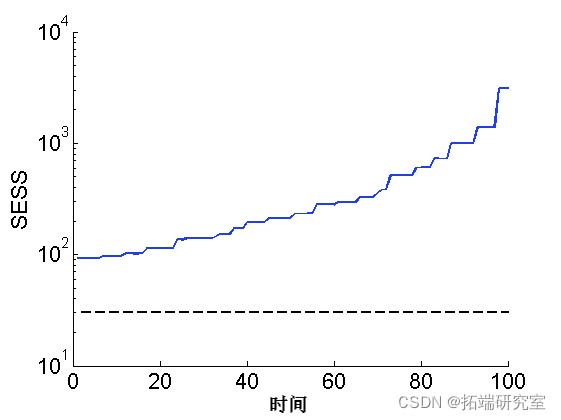

绘图平滑 ESS

sem(ess) plot(1:tmax, 30*(tmax,1), '--k')

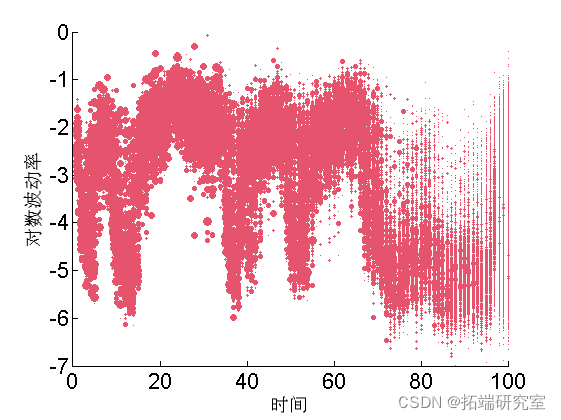

绘制加权粒子

for ttt=1:tttmax va = unique(outtt.x.s.vaues(ttt,:)); wegh = arrayfun(@(x) sum(outtt.x.s.weittt(ttt, outtt.x.s.vaues(ttt,:) == x)), va); scatttttter(ttt\*ones(size(va)), va, min(50, .5\*n_parttt*wegh), 'r',... 'markerf', 'r') end

汇总统计

summary(out, 'pro', \[.025, .975\]);

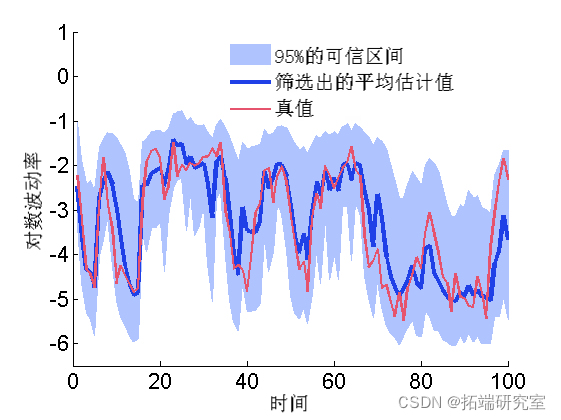

绘图滤波估计

mean = susmc.x.f.mean;

xfqu = susmc.x.f.quant;

h = fill(\[1:tmax, tmax:-1:1\], \[xfqu{1}; flipud(xfqu{2})\], 0);

plot(1:tmax, mean,)

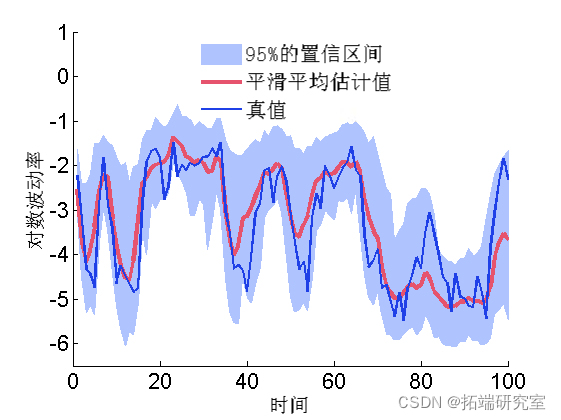

plot(1:tmax, data.x_true)

随时关注您喜欢的主题

绘图平滑估计

mean = smcx.s.mean; quant = smcx.s.quant; plot(1:t_max, mean, 3) plot(1:t\_max, data.x\_true, 'g')

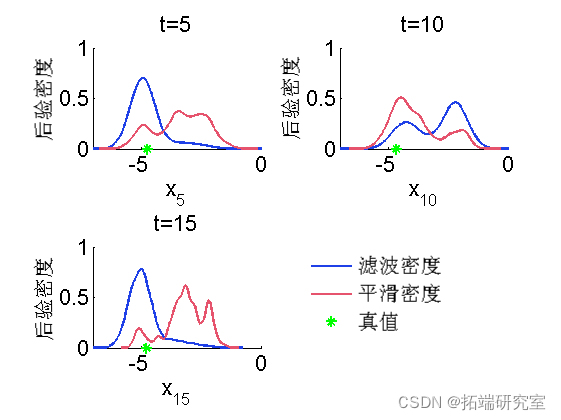

边际滤波和平滑密度

kde = density(out); for k=1:numel(time) tk = time(k); plot(kde.x.f(tk).x, kde.x.f(tk).f); hold on plot(kde.x.s(tk).x, kde.x.s(tk).f, 'r'); plot(data.xtrue(tk)); box off end

Biips 粒子独立 Metropolis-Hastings

PIMH 参数

thi= 1; nprt = 50;

运行 PIMH

init(moel, vaibls); upda(obj, urn, npat); % 预烧迭代 sample(obj,... nier, npat, 'thin', thn);

一些汇总统计

summary(out, 'prs');

后均值和分位数

mean = sumx.man; quant = su.x.qunt; hold on plot(1:tax, man, 'r', 'liith', 3) plot(1:tax, xrue, 'g')

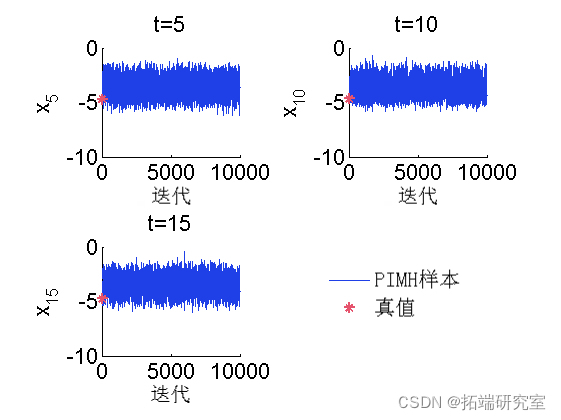

MCMC 样本的踪迹

for k=1:nmel(timndx) tk = tieinx(k); sublt(2, 2, k) plot(outm.x(tk, :), 'liedh', 1) hold on plot(0, d_retk), '*g'); box off end

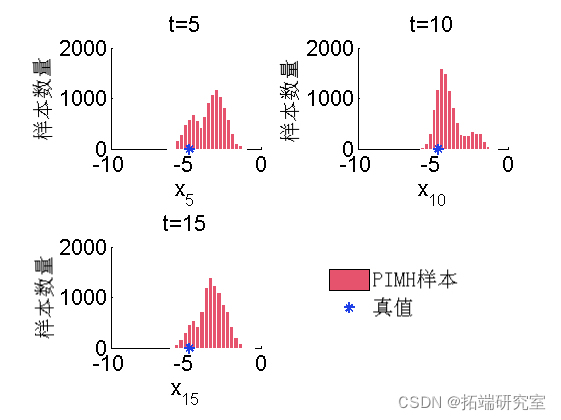

后验直方图

for k=1:numel(tim_ix) tk = tim_ix(k); subplot(2, 2, k) hist(o_hx(tk, :), 20); h = fidobj(gca, 'ype, 'ptc'); hold on plot(daau(k), 0, '*g'); box off end

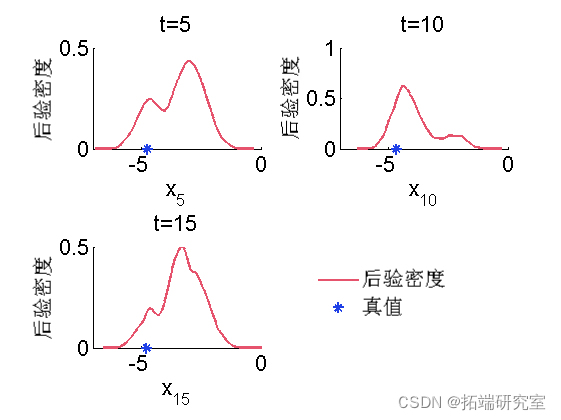

后验的核密度估计

pmh = desity(otmh); for k=1:numel(tenx) tk = tim_ix(k); subplot(2, 2, k) plot(x(t).x, dpi.x(tk).f, 'r'); hold on plot(xtrue(tk), 0, '*g'); box off end

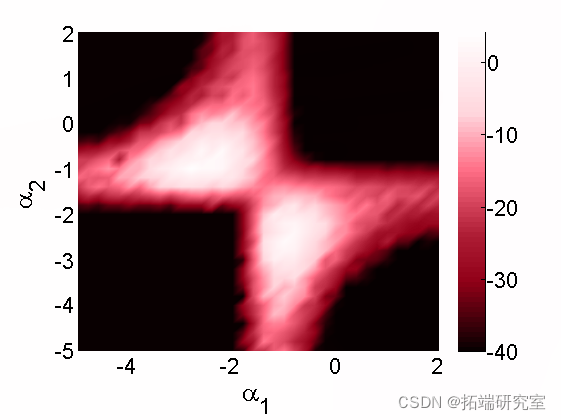

Biips 敏感性分析

我们想研究对参数值的敏感性

算法参数

n= 50; % 粒子数

para = {'alpha}; % 我们要研究灵敏度的参数

% 两个分量的值网格

pvs = {A(:, B(:';

使用 SMC 运行灵敏度分析

smcs(modl, par, parvlu, npt);

绘制对数边际似然和惩罚对数边际似然率

surf(A, B, reshape(ouma_i, sizeA) box off

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python、SPSS单指数、FF三因子模型、决策树分析沪深300指数、申万风格指数、10年期国债收益率、300ETF期权波动率指数数据优化金融期货市场预测|附代码数据

Python、SPSS单指数、FF三因子模型、决策树分析沪深300指数、申万风格指数、10年期国债收益率、300ETF期权波动率指数数据优化金融期货市场预测|附代码数据 Python实现Transformer神经网络时间序列模型可视化分析商超蔬菜销售数据筛选高销量单品预测|附代码数据

Python实现Transformer神经网络时间序列模型可视化分析商超蔬菜销售数据筛选高销量单品预测|附代码数据 【视频讲解】R语言海七鳃鳗性别比分析:JAGS贝叶斯分层逻辑回归MCMC采样模型应用

【视频讲解】R语言海七鳃鳗性别比分析:JAGS贝叶斯分层逻辑回归MCMC采样模型应用 Python中国证券成分股波动率量化:ARIMA-随机森林预测、MPT投资组合优化、四维评价体系与动态仓位策略

Python中国证券成分股波动率量化:ARIMA-随机森林预测、MPT投资组合优化、四维评价体系与动态仓位策略