本文收集信息和数据,从多方面评估分析美光科技的市场走向,商业前景。

外部:调查经济大背景(real GDP, Interest rates, inflation等参数)、半导体行业波动情况、外部不可控因素、通过数据分析美光在行业中的表现。

解决方案

任务/目标

从内外部角度分析

外部:调查经济大背景(real GDP, Interest rates, inflation等参数)、半导体行业波动情况、外部不可控因素、通过数据分析美光在行业中的表现。

内部:调研管理层,分析财政状况(盈利、EBITDA、PP&E、D&A等),利用现有数据预测并计算出DCF。

数据源准备

各项经济指标、行业指标我们从tradingeconomics.com/道琼斯指标/statista.com/stockchart.com/美联储官网等权威信息平台收集

公司各项金融数据从过去五年年报、金融数据库收集(包括Capital IQ/ Bloomberg/FactSet)。

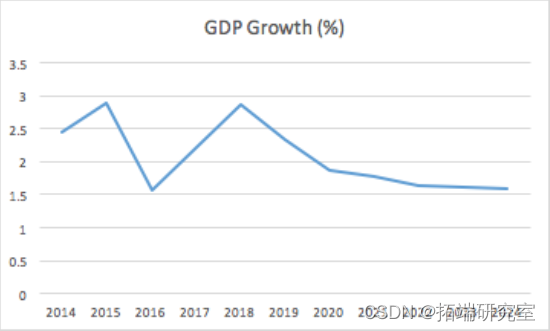

2019年,FED连续三次降低了贴现率,降低了企业的资本成本。在2020,美国 FED funds会有所提升,稳定在2.0%。

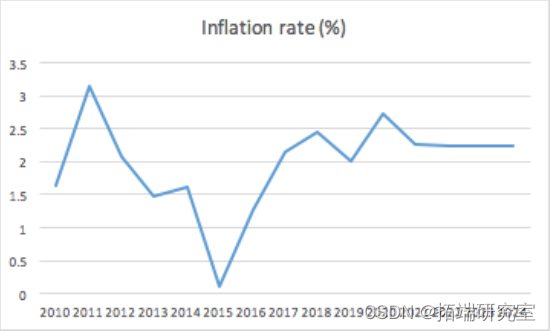

截止于2019年10月,通货膨胀率从1.7%涨到1.8%,在政府出台的保护政策下,会保持在2.2%左右。

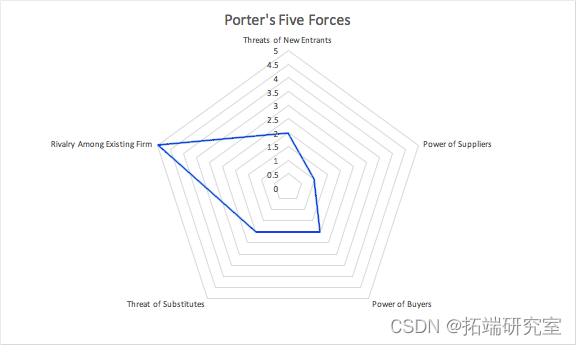

总结:尽管真实GDP会有所下降,经济形势不容乐观,但是我们利用波特的五力分析美光的市场竞争力得出:美光的产品有微乎其微的概率被替换掉,它的市场占比稳定,所以美光受到市场下行的影响较低。

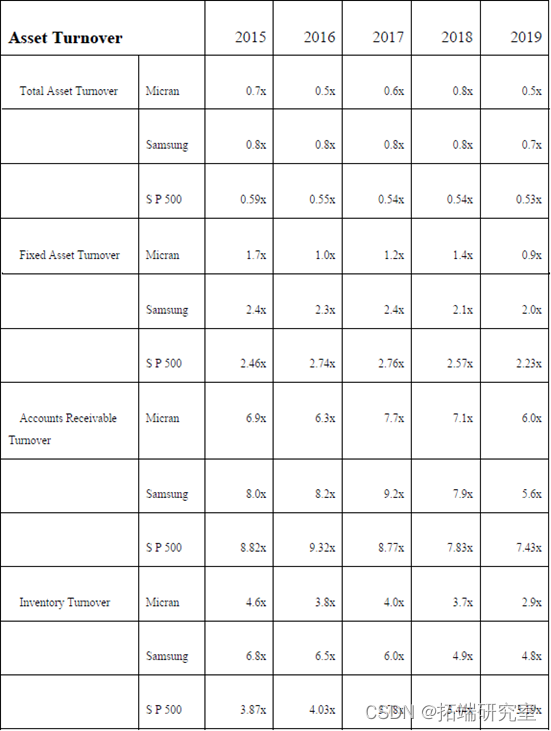

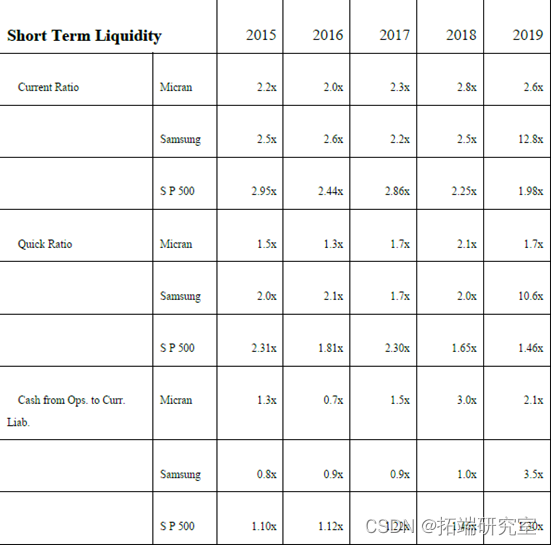

行业分析:

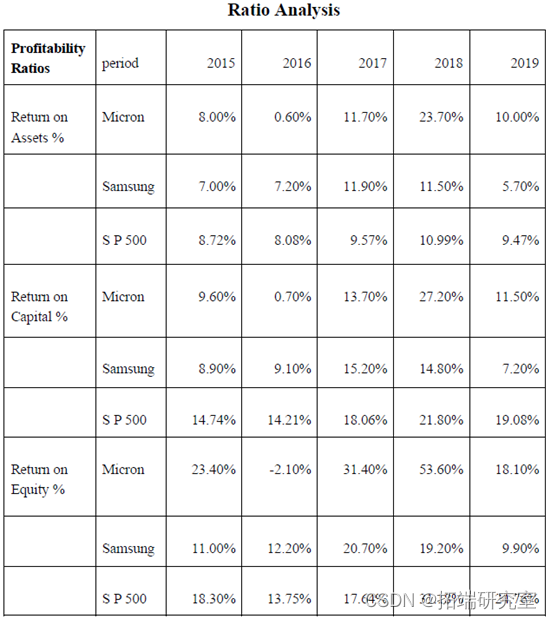

计算出了主要竞争对手过去五年的盈利率

随时关注您喜欢的主题

总结:尽管和三星一样拥有销售量下滑的问题,美光科技在行业中有优秀的表现:偿还债务能力较高、一个健康的周转率、行业平均水平的流动性比率、有足够的资金偿还债务。

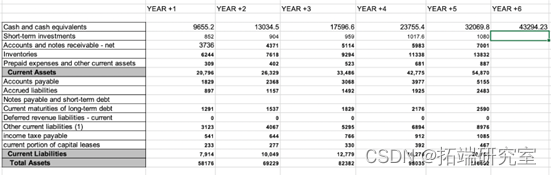

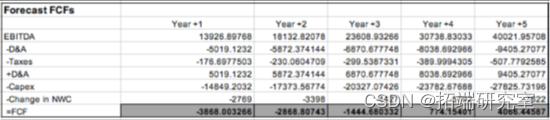

现金流折现计算:

除去能直接收集到的数据,以下为查不到并且需要估计预算的数据

收入、EBITDA和净利润率:通过过去的数据和增长率(分别是30.2%、47.5%、22.8%)计算。

PP&E,D&A和资本支出:PP&E增长率为20.6%,但是其自2016年起有所下降,我们假设美光的PP&E会低与20.6%,是17%。从过去的数据来看,D&A是PP&E的8%,17*8%计算出D&A。

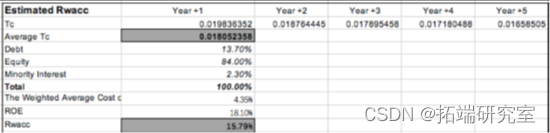

税率:因为美光科技是跨国企业,在一些低税率的国家地区有很多商业活动,我们通过公式反推一个估计的税率:(1-税率)=(自由现金流+净运营资本+资本支出-D&A)/利税前收益。Tc=1.8%

流动资金和短期负债:

自由现金流:通过Excel计算

加权平均资本成本:Excel

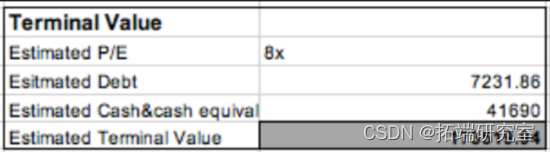

终值:收集到2020和2021的P/E分别为17.91x、8.73x,跨度很大,所以我们采用一个保守的数值:8x,公式:净收入*P/E-现金&现金等价物+债务

利用Rwacc计算出(未来五年自由现金流+终值)的目前价值-短期债务+现金&现金等价物,最后再除以流通股数量=$62.6/股。

项目结果

预测的价格高于当时的市场价,所以预测市场会上涨,截止于3月疫情的大爆发,美光科技股价上涨。

关于作者

Feiyu Zhu

在此对Feiyu Zhu对本文所作的贡献表示诚挚感谢,他毕业于多伦多大学金融与管理专业,专长数理金融、数据采集、市场调研。

LSTM-Transformer混合模型与多源时空数据的全球水平面辐照度预测:Python实现、模型对比与消融分析 |附代码与数据

LSTM-Transformer混合模型与多源时空数据的全球水平面辐照度预测:Python实现、模型对比与消融分析 |附代码与数据 2025即时零售行业报告:万亿蓝海下的生态重构与品牌破局 | 附240+份报告PDF、数据、可视化模板汇总下载

2025即时零售行业报告:万亿蓝海下的生态重构与品牌破局 | 附240+份报告PDF、数据、可视化模板汇总下载 2025-2026食品饮料行业全景洞察报告:婴童零辅食、量贩零食、东南亚出海 | 附180+份报告PDF、数据、可视化模板汇总下载

2025-2026食品饮料行业全景洞察报告:婴童零辅食、量贩零食、东南亚出海 | 附180+份报告PDF、数据、可视化模板汇总下载 2025零食行业全景洞察报告:消费趋势、渠道变革与出海机遇 | 附80+份报告PDF、数据、可视化模板汇总下载

2025零食行业全景洞察报告:消费趋势、渠道变革与出海机遇 | 附80+份报告PDF、数据、可视化模板汇总下载