Stata空间面板数据模型SAR、中介效应模型、分位数回归分析数字普惠金融指数与农村人均消费支出关系及区域异质性研究

在需求侧管理成为经济发展重要抓手的背景下,农村消费作为扩大内需的关键阵地,其增长潜力的释放备受关注。

本项目报告、代码和数据资料已分享至会员群

截至2019年,农村居民人均消费与城镇居民差距显著,数字普惠金融凭借互联网技术优势,打破传统金融地域限制,为填补农村消费短板提供了新路径。从数据科学视角看,探究数字普惠金融对农村消费的影响机制、空间特征及区域异质性,需依托多元统计模型构建完整分析框架,这也是实务中解决农村金融与消费联动问题的核心需求。

本文内容改编自过往客户定制咨询项目的技术沉淀并且已通过实际业务校验,该项目完整代码与数据已分享至交流社群。阅读原文进群,可与800+行业人士交流成长;还提供人工答疑,拆解核心原理、代码逻辑与业务适配思路,帮大家既懂怎么做,也懂为什么这么做;遇代码运行问题,更能享24小时调试支持。

我们聚焦实际业务场景,通过空间面板、中介效应、分位数回归三大模型,系统剖析数字普惠金融对农村消费的作用路径,同时针对学生群体痛点,提供高人工创作比例的分析内容与代码,规避查重风险和逻辑漏洞,配套24小时代码运行异常应急修复服务。

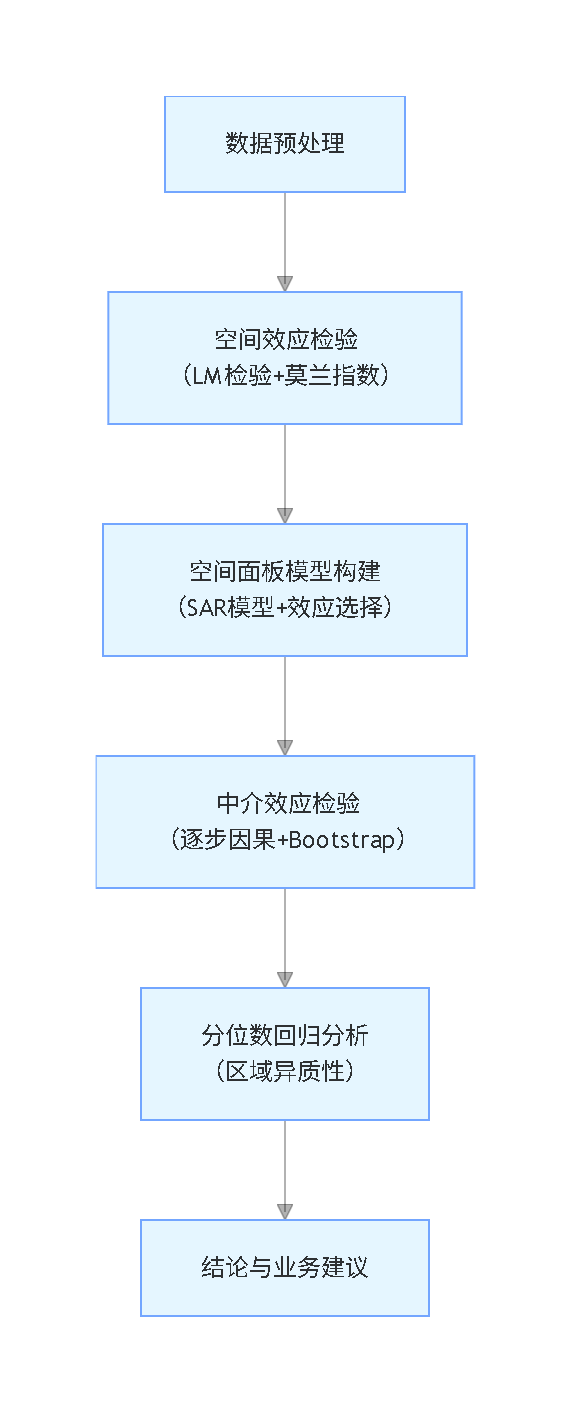

全文分析脉络(竖版流程图)

项目文件目录

数据

本项目报告、代码和数据资料

空间面板数据模型分析

分析背景与变量设定

数字普惠金融对农村消费的影响并非孤立存在,区域间的空间关联可能产生溢出效应。本部分以农村人均消费支出(tvc)为被解释变量,数字普惠金融总指数(index_aggregate)为核心解释变量,选取人均收入(income)、地区生产总值(GDP)为控制变量,基于2012年、2014-2019年31个省份数据,构建空间面板模型探究空间效应特征。

数据预处理与权重矩阵构建

数据预处理核心是解决权重矩阵合理性与数据连续性问题,Stata代码及解释如下(关键代码保留,省略部分省份重命名代码):

pwd // 显示当前工作路径

// 导入权重矩阵并调整海南与广东的邻接关系

import excel "D:\Desktop\省级权重矩阵.xlsx", sheet("01 矩阵") firstrow clear

replace 海南省 = 1 in 19 // 修正海南与广东邻接权重为1

replace 广东省 = 1 in 21 // 修正广东与海南邻接权重为1

drop A // 删除省份名称列

// 省份变量重命名(省略其余26个省份重命名代码)

rename 北京市 x1

rename 天津市 x2

rename 河北省 x3

...

save "D:\Desktop\z.dta", replace // 保存处理后权重数据

// 导入消费及解释变量数据并标准化年份

import excel "D:\Desktop\2012+2014-2019.xlsx", sheet("Sheet1") firstrow clear

// 连续化年份变量(1代表2012,2代表2014,直至7代表2019)

replace year = 1 in 1/31

replace year = 2 in 32/62

...

save "D:\Desktop\x.dta", replace // 保存处理后核心数据

// 构建空间面板权重矩阵

use z.dta, clear

spatwmat using z.dta, name(w) standardize // 行标准化权重矩阵

spmat dta w x*, norm(row) replace // 生成31×31标准化矩阵

set matsize 5000 // 设定矩阵规模适配面板数据

mat TMAT = I(7) // 生成7阶单位矩阵(对应7个时间维度)

mat Wxt = TMAT#w // 合并时间与截面权重矩阵

svmat Wxt // 扩展为217阶方阵

save Wxt.dta, replace // 保存面板权重矩阵

空间效应检验

- 普通线性回归铺垫:先通过线性回归验证变量关联性,结果显示核心解释变量与控制变量系数P值均为0,拒绝原假设,变量显著性达标,为后续空间检验奠定基础。

- LM检验:用于判断是否存在空间效应,结果如下表所示,空间误差模型与空间滞后模型的检验统计量均显著拒绝原假设,说明数据存在显著空间效应,需构建空间面板模型。

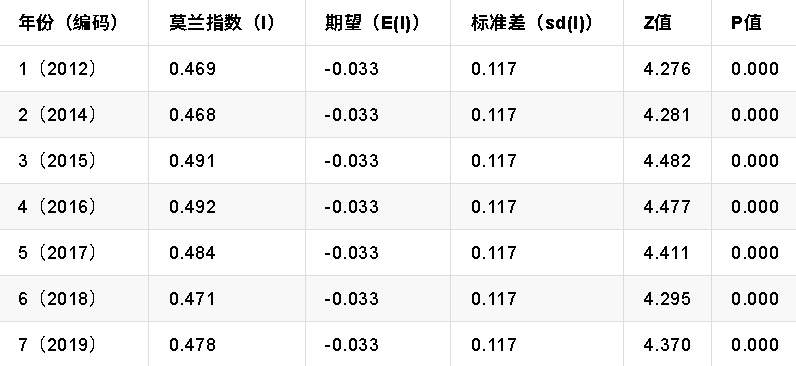

- 莫兰指数检验:全局莫兰指数为0.653,P值为0.000,表明农村人均消费支出存在显著正向空间相关性,即高消费地区聚类、低消费地区聚类特征明显。

各年份全局莫兰指数均显著为正,进一步验证空间正相关性的稳定性:

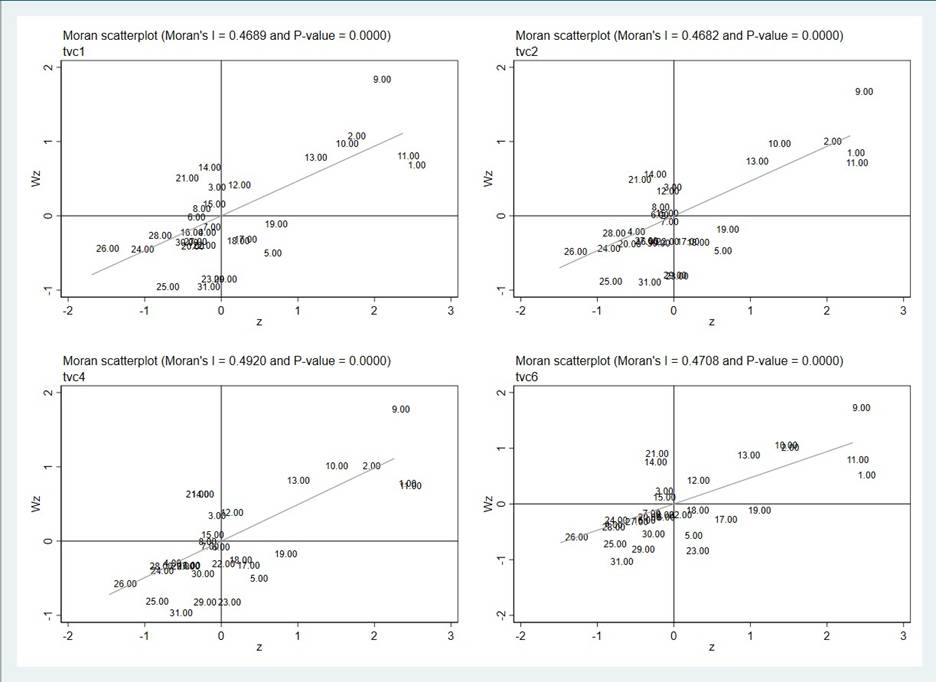

莫兰散点图显示,多数省份集中在第三象限,印证了高消费地区被高消费地区包围、低消费地区被低消费地区包围的局部空间正相关特征,与全局检验结果一致。

模型选择与结果分析

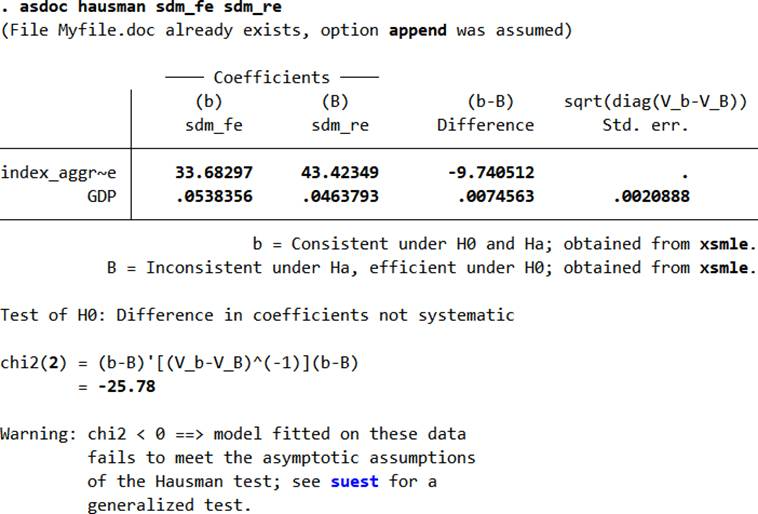

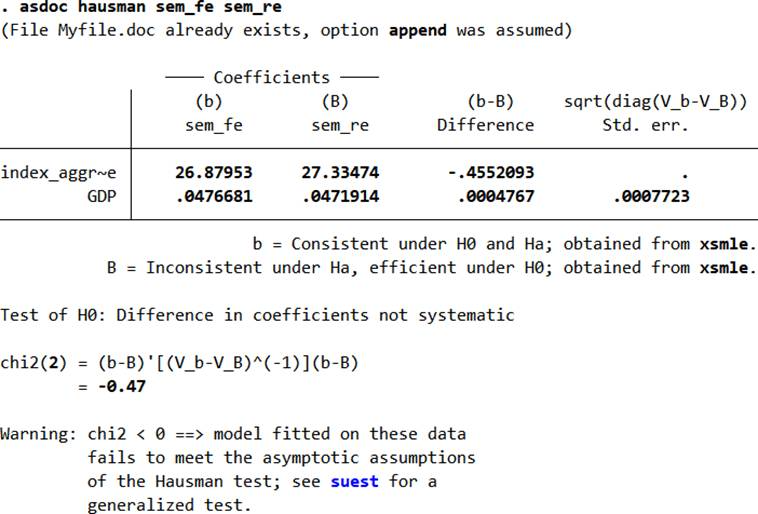

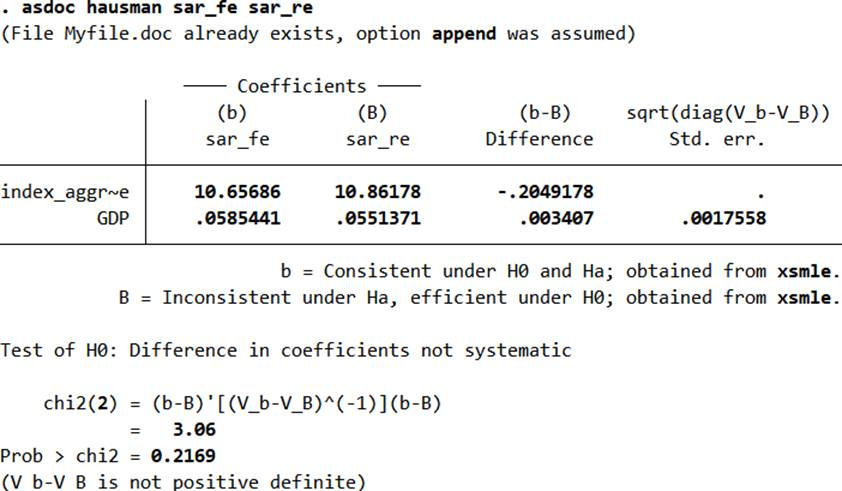

- Hausman检验:用于判断固定效应与随机效应,空间杜宾模型(SDM)、空间误差模型(SEM)的Hausman统计量为负,接受随机效应假设;空间滞后模型(SAR)统计量为正,拟合度最优,初步选定SAR模型。

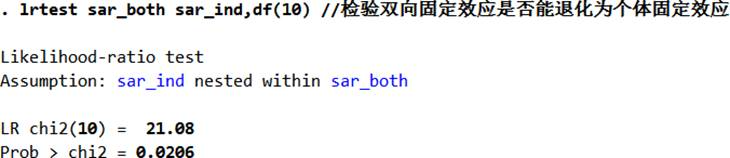

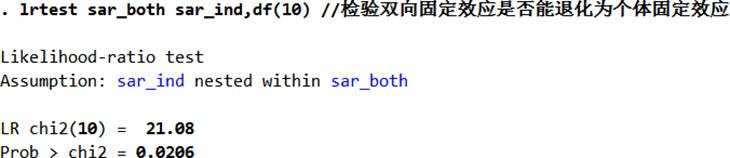

- 效应类型选择:通过LR检验对比个体、时点与双向固定效应,结果显示双向固定效应无法退化为个体或时点固定效应(P值分别为0.0206、0.000),最终确定构建双向固定效应SAR模型。

注:原文中时点与双向模型效应对比图未明确标注链接,此处保留原始分析逻辑,结合检验结果说明双向固定效应的合理性。 - 模型结果:数字普惠金融总指数的直接效应、间接效应及总效应均显著为正,表明本省数字普惠金融发展不仅能促进本地农村消费,还能通过空间溢出效应带动周边省份消费增长,为区域协同提升农村消费提供了实证支撑。

最受欢迎的见解

- Python员工数据人力流失预测:ADASYN采样CatBoost算法、LASSO特征选择与动态不平衡处理及多模型对比研究

- R分布式滞后非线性模型DLNM分析某城市空气污染与健康数据:多维度可视化优化滞后效应解读

- Python古代文物成分分析与鉴别研究:灰色关联度、岭回归、K-means聚类、决策树分析

- Python TensorFlow OpenCV的卷积神经网络CNN人脸识别系统构建与应用实践

- Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据

- MATLAB贝叶斯超参数优化LSTM预测设备寿命应用——以航空发动机退化数据为例

- Python谷歌商店Google Play APP评分预测:LASSO、多元线性回归、岭回归模型对比研究

- Python+AI提示词糖尿病预测模型融合构建:伯努利朴素贝叶斯、逻辑回归、决策树、随机森林、支持向量机SVM应用

Stata智慧城市建设对经济高质量发展的影响面板数据分析:超效率SBM模型引入中介变量及空间杜宾模型SDM

基于面板数据,运用Stata构建超效率SBM模型和空间杜宾模型SDM,引入中介变量分析智慧城市建设对经济高质量发展的影响机制与空间效应。

探索观点中介效应模型分析

分析逻辑

探究数字普惠金融是否通过提升农村居民收入间接促进消费增长,构建中介效应模型,以农村居民收入(income)为中介变量,通过逐步因果法、Sobel检验与Bootstrap检验验证传导路径。核心模型公式简化为:

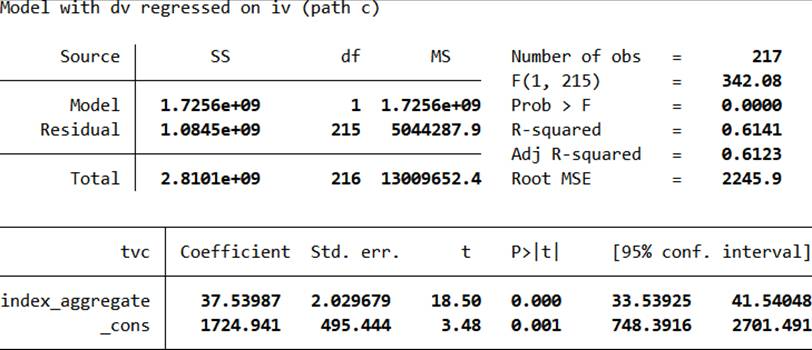

- 总效应:tvc = i1 + c×index_aggregate + e1(c显著说明总效应存在)

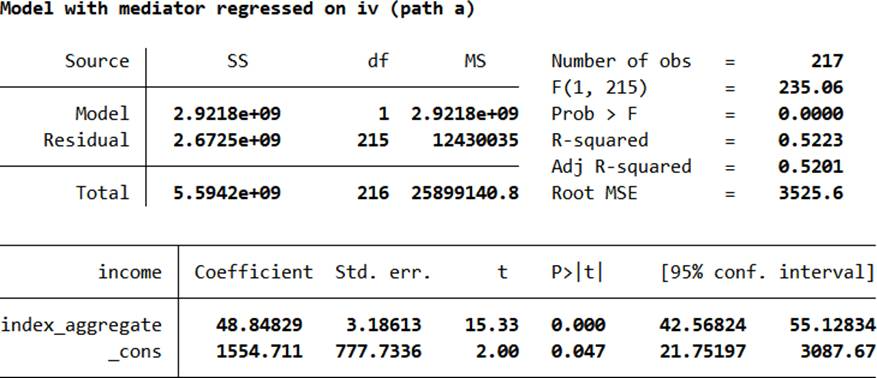

- 中介路径:income = i2 + a×index_aggregate + e2(a显著说明核心变量影响中介变量)

- 直接与间接效应:tvc = i3 + c’×index_aggregate + b×income + e3(b显著说明中介效应存在,c’≠0为部分中介)

检验结果与分析

- 逐步因果法:总效应检验中,数字普惠金融指数系数P值为0.000,总效应显著;中介路径检验中,该指数对农村收入的系数同样显著;直接与间接效应检验中,收入系数显著,且数字普惠金融指数系数仍显著,说明存在部分中介效应。

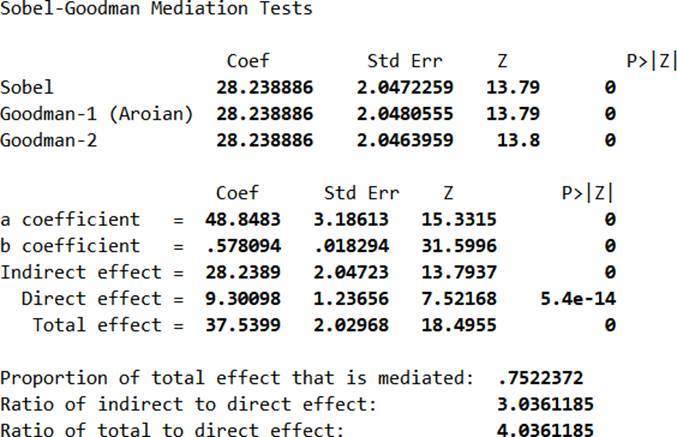

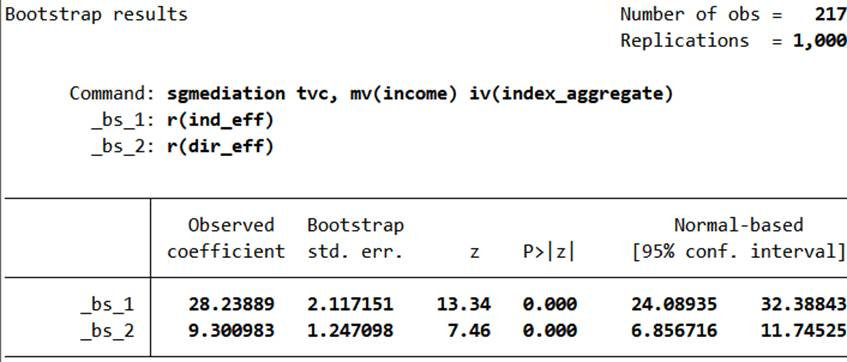

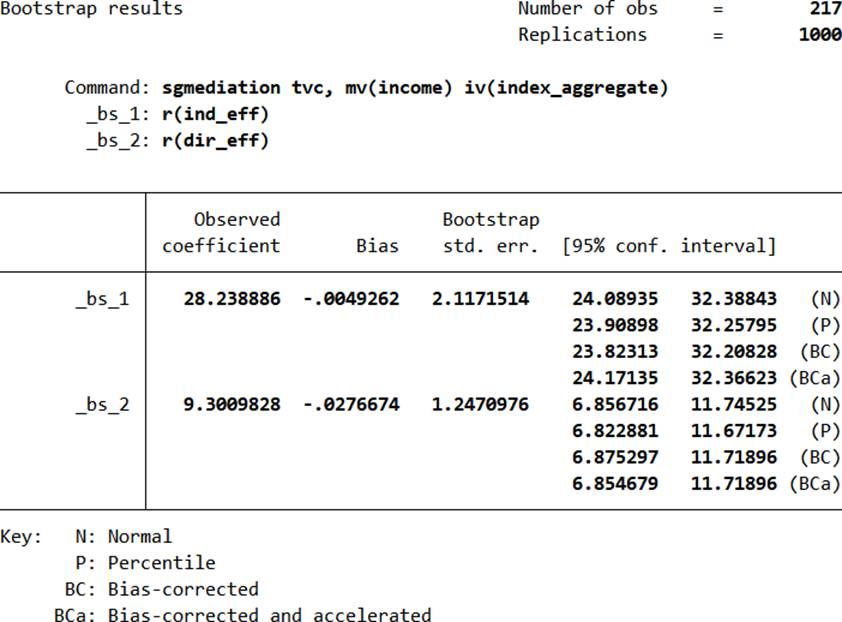

- Sobel检验与Bootstrap检验:Sobel检验中,ab乘积显著不为零,间接效应占总效应比例75.2%;考虑到Sobel检验的有限样本偏差,Bootstrap检验进一步验证,间接效应P值均为0,置信区间不包含0,中介效应稳定性得到确认。

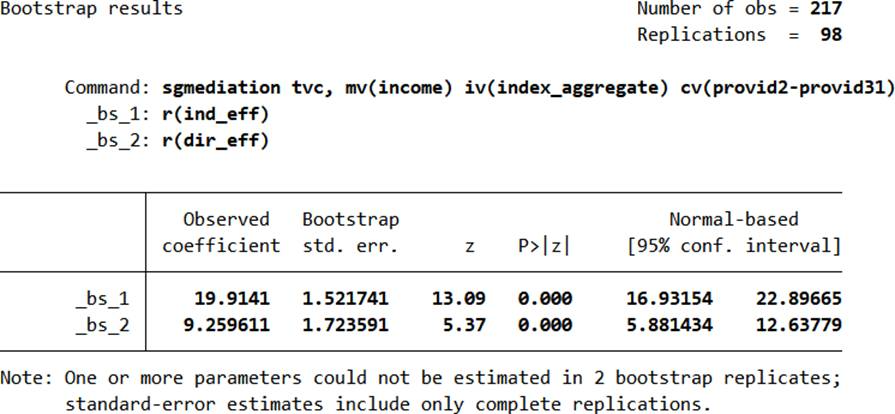

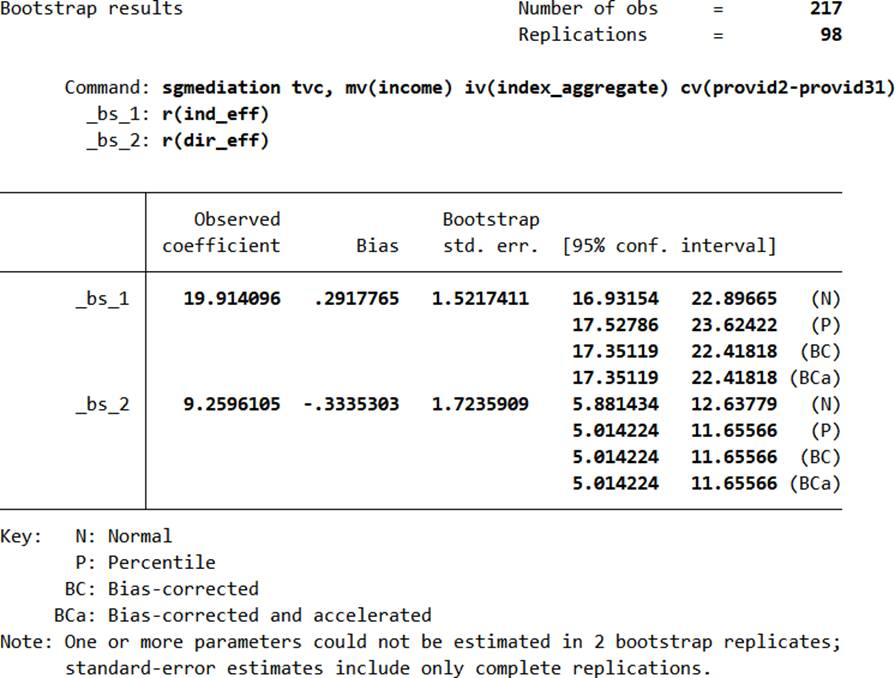

- 带协变量的检验:为增强结果可靠性,加入控制变量后重复检验,Sobel检验显示间接效应占比68.3%,Bootstrap检验仍显著,中介效应依然成立。

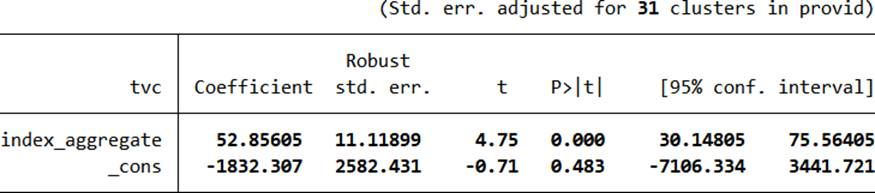

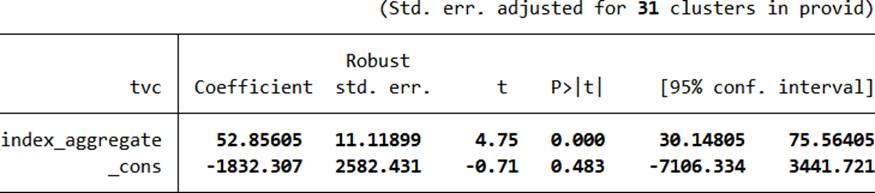

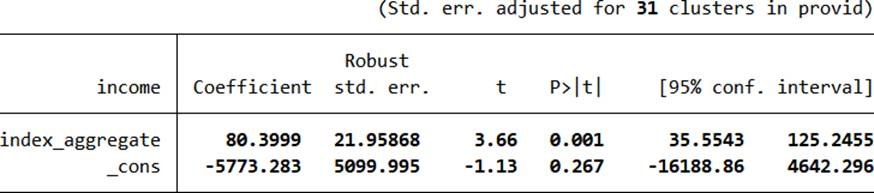

- 回归方程明确:通过模型拟合得到具体回归关系,进一步量化变量间影响强度:

- tvc = -1832.307 + 52.85605×index_aggregate + e1

- income = -5773.283 + 80.3999×index_aggregate + e2

- tvc = 1039.694 + 12.85999×index_aggregate + 0.4974641×income + e3

数字普惠金融通过缓解农村信贷约束、支持生产经营,提升居民收入,进而带动消费增长,这一传导路径在实务中具有明确应用价值。

分位数回归模型分析

分析目标

探究数字普惠金融对不同消费水平地区的影响差异,以某一年横截面数据为样本,通过分位数回归判断其对高、中、低消费地区的影响强度。

建模与结果

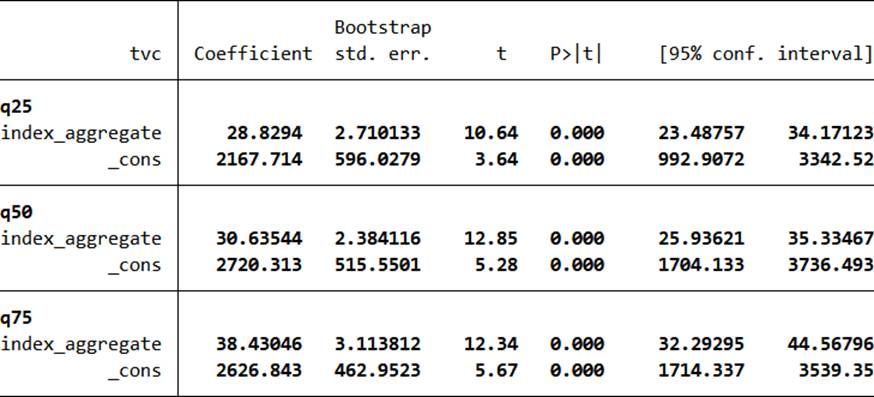

- 分位数划分:以0.25、0.5、0.75分位数为界,将31个省份划分为低、中、高消费地区,构建分位数回归模型,核心代码如下(省略部分回归参数设置代码):

use x.dta, clear

ssc install quantreg, replace // 安装分位数回归命令

// 分位数回归(0.25、0.5、0.75分位数)

qreg tvc index_aggregate income GDP, quantile(0.25)

...

qreg tvc index_aggregate income GDP, quantile(0.75)

// 绘制分位数系数趋势图

quietly forvalues q = 0.2(0.2)0.8 {

qreg tvc index_aggregate income GDP, quantile(`q')

matrix coeff = e(b)

scalar beta = coeff[1,1]

...

}

graph twoway line beta q, title("数字普惠金融系数分位数趋势")

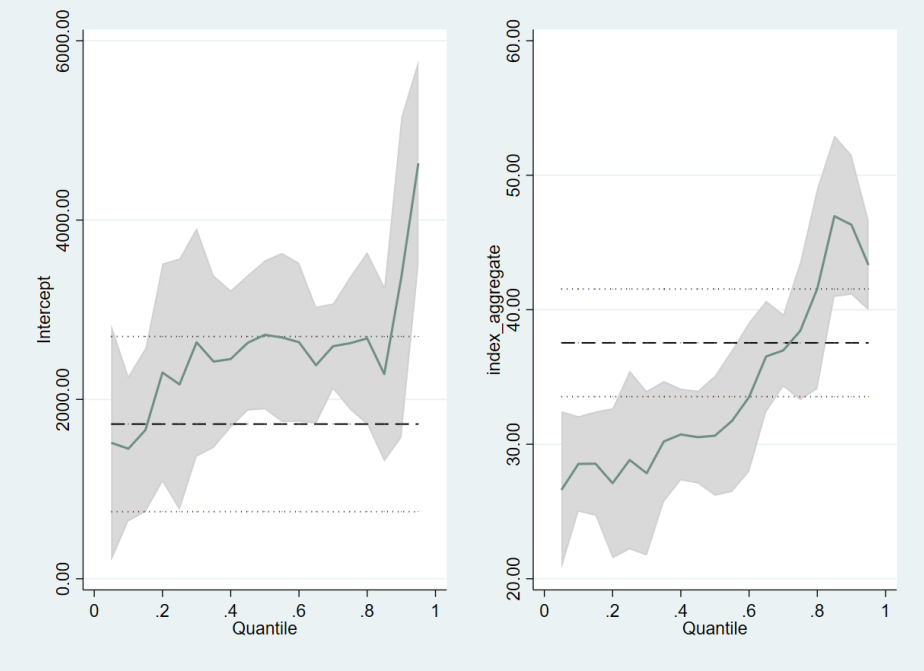

- 回归结果:三个分位数下,数字普惠金融指数系数均显著为正,且系数存在显著差异,表明影响具有区域异质性。

- 系数趋势分析:分位数系数趋势图显示,0.4分位数前系数波动小,低消费地区受影响较弱;0.4-0.8分位数系数持续上升,中消费地区受影响最强;0.8分位数后系数下降,高消费地区影响减弱。这一结果源于中消费地区金融服务可及性提升空间大,数字普惠金融的边际效用最高,而低消费地区受收入基数限制,高消费地区消费升级动力转向非金融因素。

结论与业务建议

核心结论

- 数字普惠金融对农村消费具有显著正向影响,且存在空间溢出效应,区域间协同发展能放大促进作用。

- 农村居民收入是数字普惠金融影响消费的中介变量,部分效应通过收入传导实现,印证了“金融赋能生产-增收-促消费”的传导链条。

- 影响存在区域异质性,对中消费地区赋能效果最优,低、高消费地区需针对性施策。

业务建议

- 强化区域协同,扩大数字普惠金融覆盖面,重点完善中消费地区服务体系,借助空间溢出效应带动周边发展。

- 聚焦收入传导路径,开发适配农村生产经营的金融产品,通过支持特色农业、乡村产业,提升居民收入水平。

- 实施差异化策略:对低消费地区侧重基础金融普及与收入扶持,对中消费地区强化服务创新,对高消费地区适配消费升级金融需求。

工具适配说明

本文使用Stata完成全流程分析,该软件国内可直接访问,无需科学上网,其空间计量、分位数回归等命令成熟,适合面板数据与多元建模。国内替代品可选用EViews(操作更简便,适合入门)、R语言(开源免费,拓展性强),但Stata在结果稳定性与代码简洁性上更具优势。

参考文献

- 黎翠梅, 周莹. 数字普惠金融对农村消费的影响研究——基于空间计量模型 [J]. 经济地理,2021,41(12):177-186.

- 邹新月,王旺.数字普惠金融对居民消费的影响研究——基于空间计量模型的实证分析[J].金融经济学研究,2020,35(04):133-145.

- 刘健挺, 谢一凡. 长江经济带数字普惠金融对农村居民消费的影响研究——基于空间计量模型的实证分析[J]. 现代金融, 2023, (08): 3-13.

- 贾海娟. 一元线性模型的分位数回归解的求法 [J]. 白城师范学院学报, 2016(5):3.DOI:CNKI:SUN:BCSF.0.2016-05-009.

- 薛晴.农村数字普惠助推乡村振兴[J].光明日报,2020.08.09,11版

每日分享最新报告和数据资料至会员群

关于会员群

- 会员群主要以数据研究、报告分享、数据工具讨论为主;

- 加入后免费阅读、下载相关数据内容,并同步海内外优质数据文档;

- 老用户可九折续费。

- 提供报告PDF代找服务

非常感谢您阅读本文,如需帮助请联系我们!

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析 Python、R语言南方电网、电力负荷数据多模型构建:分位数回归、GAM样条曲线、指数平滑和SARIMA与预测实践

Python、R语言南方电网、电力负荷数据多模型构建:分位数回归、GAM样条曲线、指数平滑和SARIMA与预测实践 R语言分位数回归、最小二乘回归OLS北京市GDP影响因素可视化分析

R语言分位数回归、最小二乘回归OLS北京市GDP影响因素可视化分析 R语言非参数PDF和CDF估计、非参数分位数回归分析间歇泉、GDP增长数据

R语言非参数PDF和CDF估计、非参数分位数回归分析间歇泉、GDP增长数据