今年的收益是否真的与典型年份的预期不同?

差异实际上与典型年份的预期不同吗?这些都是相当容易回答的问题。

我们可以使用均值相等或方差相等的测试。但是下面这个问题呢。

置换检验的思路简单的说如下:

提出原假设,比如XX处理后结果没有变化

计算统计量,如两组的均值之差,记作t0

将所有样本放在一起,然后随机排序进行分组,再计算其统计量t1

重复第3步骤,直至所有排序可能性都齐全(比如有A组有n样本,B组有m样本,则总重复次数相当于从n+m中随机抽取n个的次数),得到一系列的统计量(t1-tn)

最后将这些统计量按照从小到大排序,构成抽样分布,再看t0是否落在分布的置信区间内(如95%置信区间),这时候可计算一个P值(如果抽样总体1000次统计量中大于t0的有10个,则估计的P值为10/1000=0.01),落在置信区间外则拒绝原假设

如果第3步骤是将所有可能性都计算了的话,则是精确检验;如果只取了计算了部分组合,则是近似结果,这时一般用蒙特卡罗模拟(Monte Carlo simulation)的方法进行置换检验

置换检验和参数检验都计算了统计量,但是前者是跟置换观测数据后获得的经验分布进行比较,后者则是跟理论分布进行比较

今年的收益概况与一般年份的预期情况是否不同?

这是一个更加普遍和重要的问题,因为它包括所有的时刻和尾部行为。而且它的答案也不那么简单。

我在想一定有一种方法可以正式检验收益密度之间的差异,而不仅仅是量化、可视化和用眼睛看。确实有这样的方法。这篇文章的目的是展示如何正式检验密度之间的平等。

事实上,至少有两种方法可以检验两个密度或两个分布之间的平等。第一种是比较经典的。这种检验被称为Kolmogorov-Smirnov检验。另一种是比较现代的,使用Permutation Test置换检验(需要模拟)。我们展示这两种方法。让我们先拉出一些价格数据。

end<- format(Sy.D, "%Y-%m-%d") l = lenh da0 <- lay Time <- index ret <- as.numeric/as.numeric -1 tail(rt) # 得到直到2018年的指数。 # 我们随后将2018年与其他年份进行比较 tid<- which(index)

# 每日收益的平均值和SD(2018年除外) > mean(100*rt\[1:pd\])

> SD(100*retd\[1:tid\])

> # 2008年(到目前为止)每日回报的平均值和SD值 > mean(100*rtd\[-c(1:tpd)\])

> SD(100*red\[-c(1:mid)\])

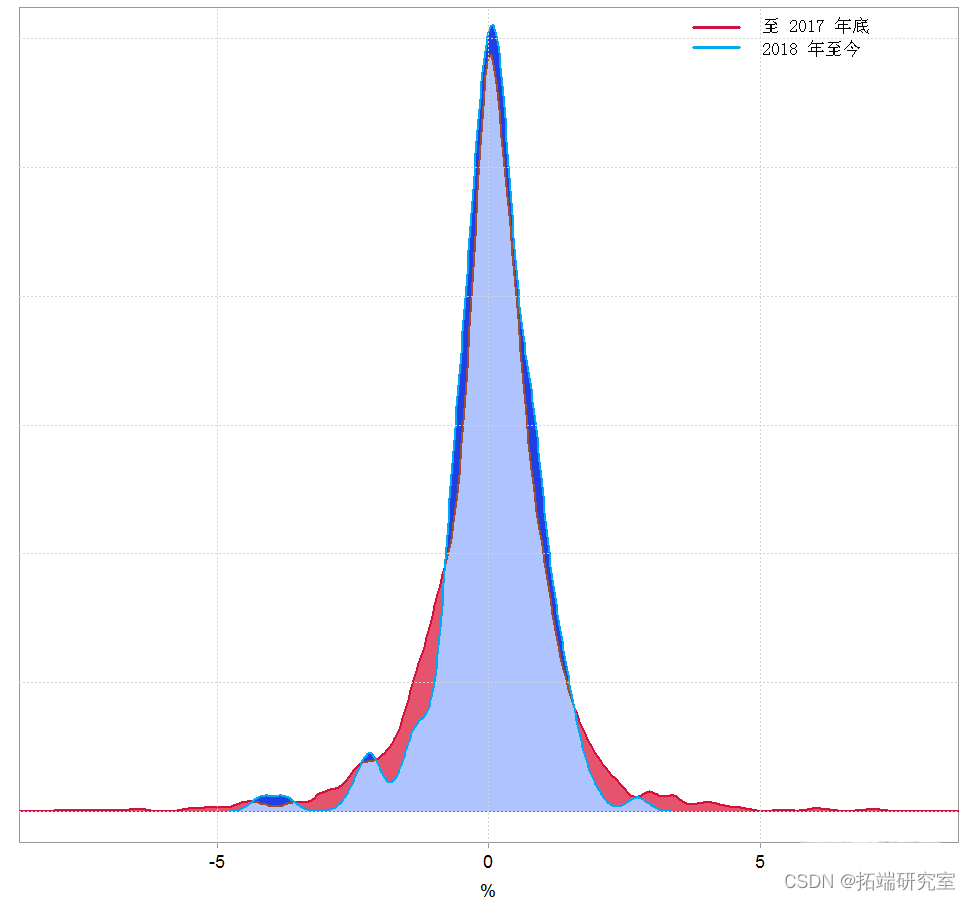

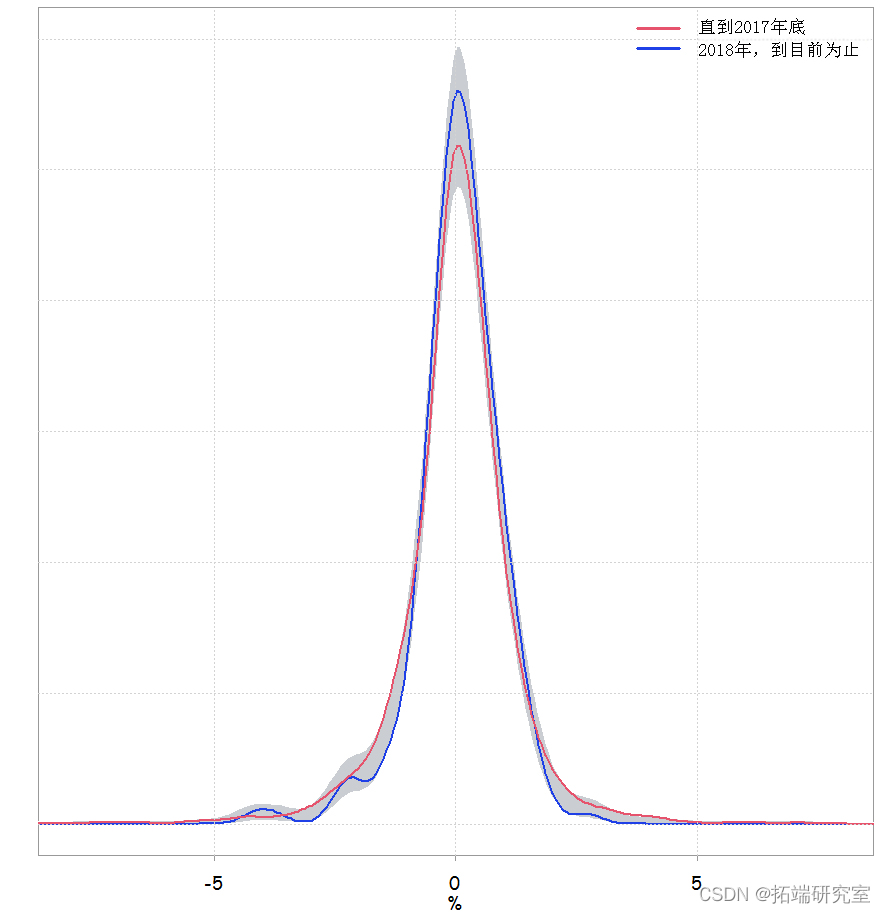

我们可以看到,2018 年每日收益的均值和标准差与其余的均值和标准差略有不同。这是估计密度的样子:

Kolmogorov-Smirnov 检验

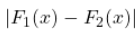

我们可以做的是计算每个密度的累积分布函数 。2018年的那个和不包括2018年的那个。说

。2018年的那个和不包括2018年的那个。说 分布是针对2018年的,

分布是针对2018年的, 分布是针对其他的。我们计算每个X的差异

分布是针对其他的。我们计算每个X的差异 。我们知道这些(绝对)差异的最大值是如何分布的,所以我们可以用这个最大值作为测试统计量,如果它在尾部的分布太远,我们就认为这两个分布是不同的。从形式上看。

。我们知道这些(绝对)差异的最大值是如何分布的,所以我们可以用这个最大值作为测试统计量,如果它在尾部的分布太远,我们就认为这两个分布是不同的。从形式上看。

介于 0 和 1 之间(通过构造,因为我们减去两个概率并取绝对值)。

介于 0 和 1 之间(通过构造,因为我们减去两个概率并取绝对值)。  是一个 Brownian bridge. (最大)差异具有已知分布。这是一个极限分布,所以我们需要大量的观测值 n 才能对这个检验有信心。

是一个 Brownian bridge. (最大)差异具有已知分布。这是一个极限分布,所以我们需要大量的观测值 n 才能对这个检验有信心。

随时关注您喜欢的主题

Kolmogorov-Smirnov 测试 – R 代码

让我们将 2018 年的每日收益与其余收益进行比较,看看基于 Kolmogorov-Smirnov 检验的分布是否相同:

# Kolmogorov-Smirnov测试 #### ks.test

我们看到,最大值是0.067,根据极限分布,P值是0.3891。所以没有证据表明2018年的分布与其他的分布有任何不同。

让我们来看看置换检验。主要原因是,鉴于Kolmogorov-Smirnov 检验是基于极限分布的,为了使其有效,我们需要大量的观察结果。但是现在我们不必像过去那样依赖渐进法,因为我们可以使用计算机。

两个密度相等的置换检验Permutation Test

直观地说,如果密度完全相同,我们可以把它们放在一起,从 “捆绑数据 “中取样。在我们的例子中,因为我们把收益率聚集在一个向量中,对向量进行排列意味着2018年的每日收益率现在分散在向量中,所以像上面的方程那样取一个差值,就像从一个无效假设中进行模拟:2018年每日收益率的分布与其他的完全相同。现在,对于每个x,我们将有一个在原假设下的差异。我们也有每个x的实际差异,来自我们的观察数据。我们现在可以将密度之间的实际差异(每个x)平方(或取绝对值),并将其与我们从 “数据 “生成的模拟结果进行比较。通过观察实际差异落在模拟差异的哪个四分位数,可以估计出p值。

如果实际数据远远超出了原假设下的分布范围,那么我们将拒绝分布相同的假设。

密度比较置换检验 – R 代码

我们来执行刚刚描述的操作。两个参数 boot 和grid 是您想要的模拟数量以及您在计算 x 时想要使用的网格点数  . 因此

. 因此 ngrid=100 。

# 我们需要两组的索引,2018年和其他的。 id <- substr tmnd <- i1 == 2018 sme

我们可以看到 p 值与我们使用 Kolmogorov-Smirnov 检验得到的值差别不大。这是它的样子:

等密度检验:p 值 = 0.326

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

2026年智能网联汽车(车联网)蓝皮书:渠道整合、新能源出海与市场分化|附200+份报告PDF、数据、可视化模板汇总下载

2026年智能网联汽车(车联网)蓝皮书:渠道整合、新能源出海与市场分化|附200+份报告PDF、数据、可视化模板汇总下载 2026脑机接口技术发展现状报告:市场格局与商业化落地 | 附60+份报告PDF、数据、可视化模板汇总下载

2026脑机接口技术发展现状报告:市场格局与商业化落地 | 附60+份报告PDF、数据、可视化模板汇总下载 2025-2026食品饮料行业全景洞察报告:婴童零辅食、量贩零食、东南亚出海 | 附180+份报告PDF、数据、可视化模板汇总下载

2025-2026食品饮料行业全景洞察报告:婴童零辅食、量贩零食、东南亚出海 | 附180+份报告PDF、数据、可视化模板汇总下载