R语言是一门非常方便的数据分析语言,它内置了许多处理矩阵的方法。

作为数据分析的一部分,我们要在有价证券矩阵的操作上做一些工作,只需几行代码。

有价证券数据矩阵在这里

要真正理解一般正规算子的谱分解是困难的,你几乎是绕不开“算子代数”的,我现在说一下思路:

1:有界的正规算子

设 是希尔伯特空间上的有界线性算子,它可以生成一个交换的

算子代数

,而且它的极大理想可以和

构成的对应,因此我们可以有一个从

到

的Gelfand map

,而且这个映射是

代数同构的,也就是说,反过来,我们随便给一个连续函数

,那么

是一个有界线性算子,特别的,我们可以有

,

, 假设

,也就是说谱刚刚好是有限个点谱, 如果是一个矩阵,那么它的谱肯定是点谱。那么如果这个时候我们考虑函数

,也就是每一个点上的示性函数,在这个离散的情况下,这个函数是连续函数,所以我们可以构造

,不难证明

是正交投影算子,而且

.

发现核心问题了吗?对于一般的 ,示性函数不是连续函数,也就是说Gelfand map没用了,可是投影算子是对应示性函数的,事实上 设

是投影算子,那么

,如果它对应一个

的函数

,那么

,所以在每个点这个函数只能是0或者1.

为了处理一般的算子,我们需要引入 -算子代数

,本质上是

在一个弱拓扑 下的闭包,

最大的优点是可以让 可以覆盖示性函数从而得到

(这里也从离散和变为一般的积分)

“一般的对称算子“

首先根据上面的结论,对于任何unitary算子 ,因为它的谱肯定在一个圆环上,我们可以找到一个谱分解

,

然后对于任何无界的对称算子 ,Cayley 变换

是一个unitary算子,也就是说

,如我们引入定义

,那么变换可以把一个圆环拉成实数轴,这个时候

,

如果我们定义算子

,

可以证明 ,这里主要需要一些Cayley变换和对称算子的一些性质。

————————–

这种“通俗易通”地学习是容易的,但是却没啥价值,我这里引用一下某个数学家的话:一个东西如果你自己不能用,举不出例子,那么你就压根没学会。

D=read.table("secur.txt",header=TRUE)

M=marix(D\[,2:10\])

head(M\[,1:5\])

谱分解

对角线化和光谱分析之间的联系可以从以下文字中看出

> P=eigen(t(M)%*%M)$vectors > P%*%diag(eigen(t(M)%*%M)$values)%*%t(P)

首先是这个矩阵的谱分解与奇异值分解之间的联系

> sqrt(eigen(t(M)%*%M)$values)

和其他矩阵乘积的谱分解

> sqrt(eigen(M%*%t(M))$values)

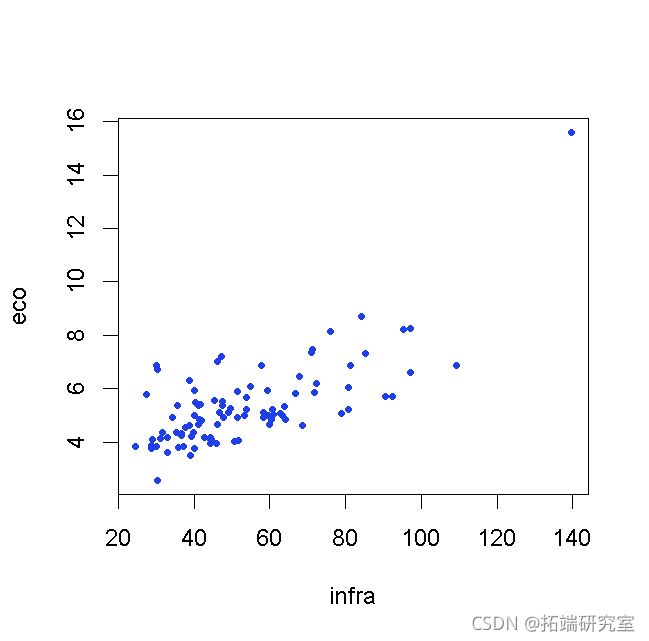

现在,为了更好地理解寻找有价证券的成分,让我们考虑两个变量

> sM=M\[,c(1,3)\] > plot(sM)

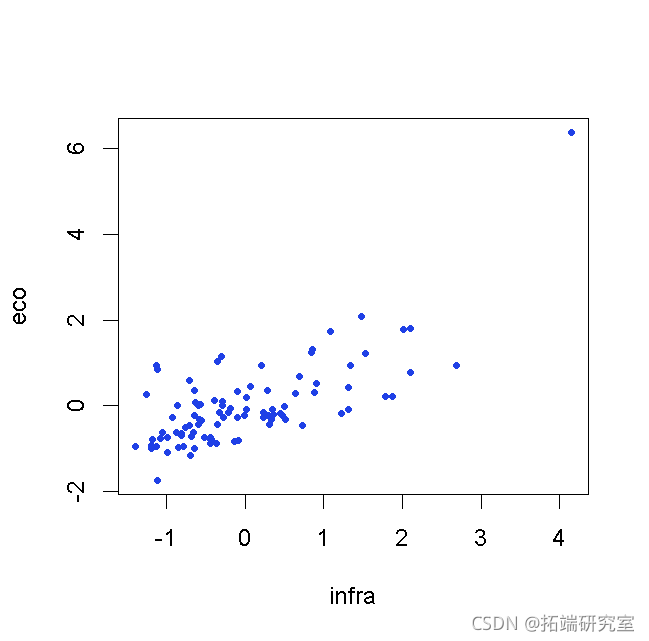

我们对变量标准化并减少变量(或改变度量)非常感兴趣

> sMcr=sM > for(j in 1:2) sMcr\[,j\]=(sMcr\[,j\]-mean(sMcr\[,j\]))/sd(sMcr\[,j\]) > plot(sMcr)

在对轴进行投影之前,先介绍两个函数

> pro_a=funcion(x,u

+ ps=ep(NA,nrow(x))

+ for(i i 1:nrow(x)) ps\[i=sm(x\[i*u)

+ return(ps)

+ }

> prj=function(x,u){

+ px=x

+ for(j in 1:lngh(u)){

+ px\[,j\]=pd_cal(xu)/srt(s(u^2))u\[j\]

+ }

+ return(px)

+ }

随时关注您喜欢的主题

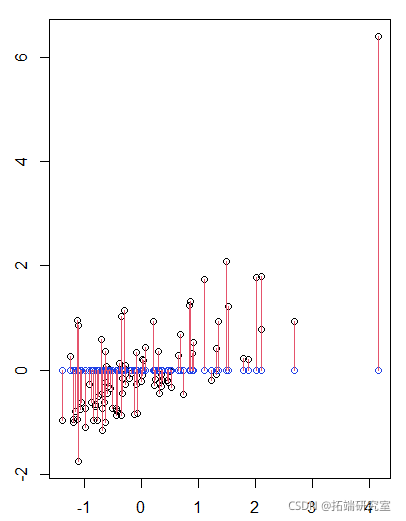

例如,如果我们在 x 轴上投影,

> point(poj(scr,c(1,0))

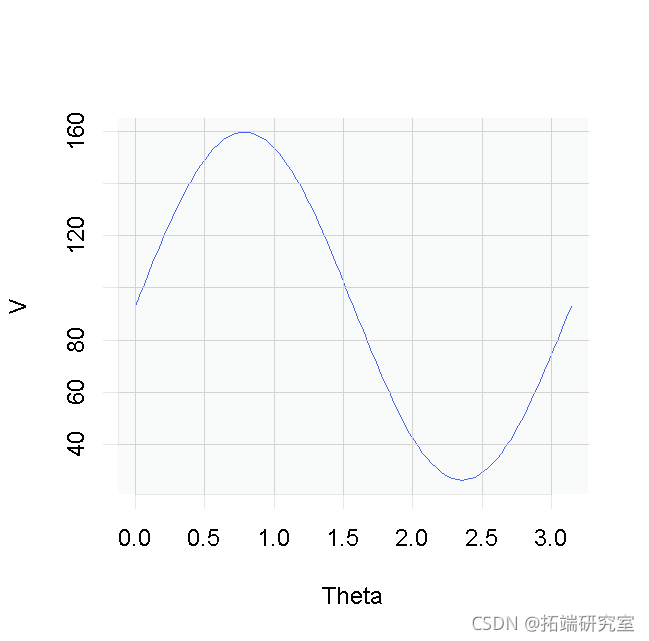

然后我们可以寻找轴的方向,这为我们提供具有最大惯性的点

> iner=function(x) sum(x^2) > Thta=seq(0,3.492,length=01) > V=unlslly(Theta,functinheta)ietie(roj(sMcrc(co(thet)sinheta))) > plot(Theta,V,ype='l')

> (ange=optim(0,fun(iothet) -ertieprojsMcrc(s(teta), si(ta)))$ar)

通过画图,我们得到

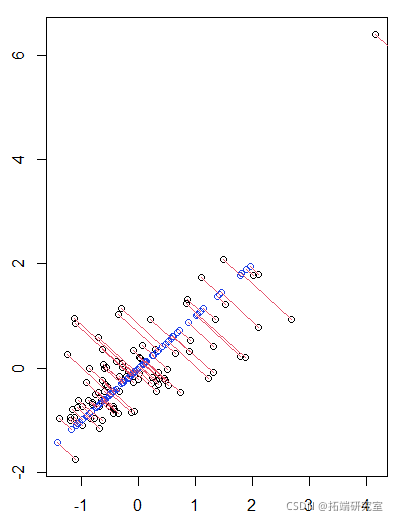

> plot(Mcr)

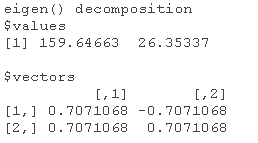

请注意,给出最大惯性的轴与谱分解的特征向量有关(与最大特征值相关的轴)。

>(cos(ngle),sin(ange)) \[1\] 0.7071 0.7070 > eigen(t(sMcr)%*%sMcr)

在开始主成分分析之前,我们需要操作数据矩阵,进行预测。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python中国证券成分股波动率量化:ARIMA-随机森林预测、MPT投资组合优化、四维评价体系与动态仓位策略

Python中国证券成分股波动率量化:ARIMA-随机森林预测、MPT投资组合优化、四维评价体系与动态仓位策略 Python蒙特卡罗MCMC:优化Metropolis-Hastings采样策略与Fisher矩阵计算参数推断应用—模拟与真实数据分析

Python蒙特卡罗MCMC:优化Metropolis-Hastings采样策略与Fisher矩阵计算参数推断应用—模拟与真实数据分析 R语言主成分分析PCA谱分解、奇异值分解SVD预测分析运动员表现数据和降维可视化

R语言主成分分析PCA谱分解、奇异值分解SVD预测分析运动员表现数据和降维可视化