对于那些不熟悉“配对交易”概念的人来说几句话。

首先,您应该了解,每只股票的走势不是由公司业绩主导,而是由总体市场走势主导。

可下载资源

这就是许多“因子模型”的由来,驱动每只股票的因素是 _市场因素_,在大多数情况下,它与标准普尔指数近似。

因此,无论多么伟大的公司,它都经不起任何大规模的市场衰退。假设这样做,买入AMZN并卖出标准普尔指数(SPY),如果指数上涨,我就会亏损,因为我做空了它,但我希望AMZN会上涨,来补偿我在指数上的损失。

AMZN应该上涨,因为市场上涨了,而且它是一家好公司。反之,指数下跌,那么我就赢了,因为我做空了指数,我希望AMZN不会下跌那么多,吃掉我所有的利润。

AMZN没有因为市场而下降,但会上升,因为它是一家好公司。这样一来,我就表达了我对AMZN的看法,而没有承担因素/市场风险。所谓 “配对交易”,是因为我在做多和做空一对股票。这是对什么是配对交易的直白解释。

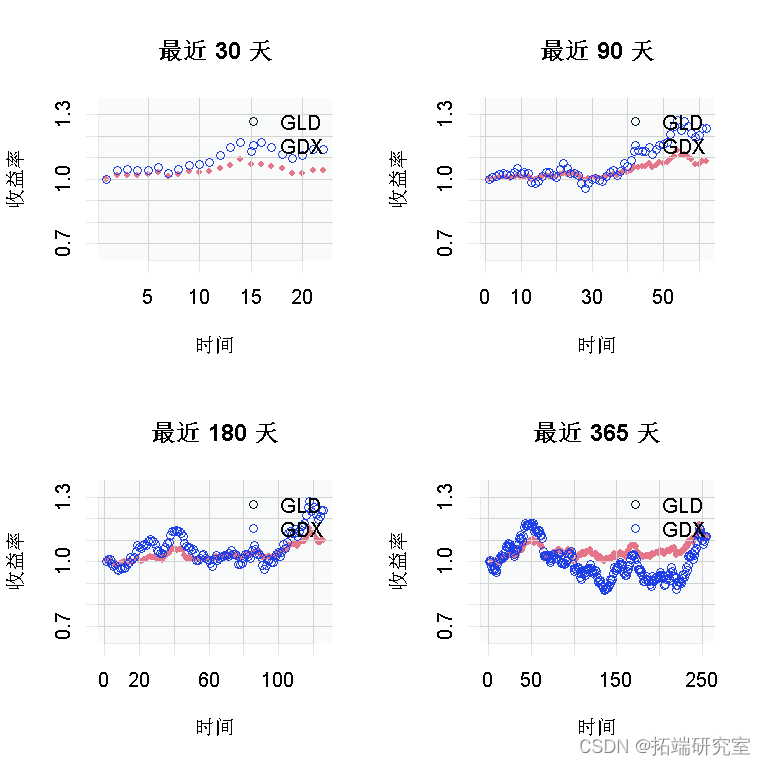

以下面这对黄金(GLD)和黄金矿工(GDX)为例,这是一个教科书式的例子,是一对 “一起走 “的组合。基本上,当黄金价格上涨时(GLD上涨),黄金矿工应该受益,所以GDX也应该上涨。请看一下。

for (i in 1:4){

plot(na.omit(Tiesy = 1)

points(na.omit(Tcke

legend('toprigh}

GLD 和 GDX 联动

该图显示相对于某个日期收益。现在,我们的计划是,当它们离得太远时,做多一个,做空另一个。那有什么问题呢?

右下方的图显示,在过去一年中,GLD的表现比GDX好得多。我想做空GLD,做多GDX,坐等收敛。我应该做多多少,做空多少?一比一?肯定是错的,因为GDX的价格是52.68,GLD的价格是155.23。也许把股票的数量相等,这样我在每个ETF中的多头和空头正好是10000元,所以做多188个GDX,做空64个GLD。然而,是不是其中一个增加1%,另一个就会增加1%?问题是,如果GLD上涨1%,GDX上涨1.5%,那么我需要持有1.5倍的GLD来保持我的价差不变,这很重要。举个例子,假设我持有相同的价值,做空GLD 10000,做多GDX 10000,但是这两者之间的关系是,当GDX上涨1%,GLD上涨1.5%。当它们共同上涨时,我的损益会发生什么?我的损失是0.5%,因为我做空GLD,而GLD的涨幅比GDX大…

为了解决这个问题,正在做的是估计这两个组成部分之间的关系。用回归法来做: 是我需要从

是我需要从  补偿

补偿  移动的资金。我们运行。

移动的资金。我们运行。

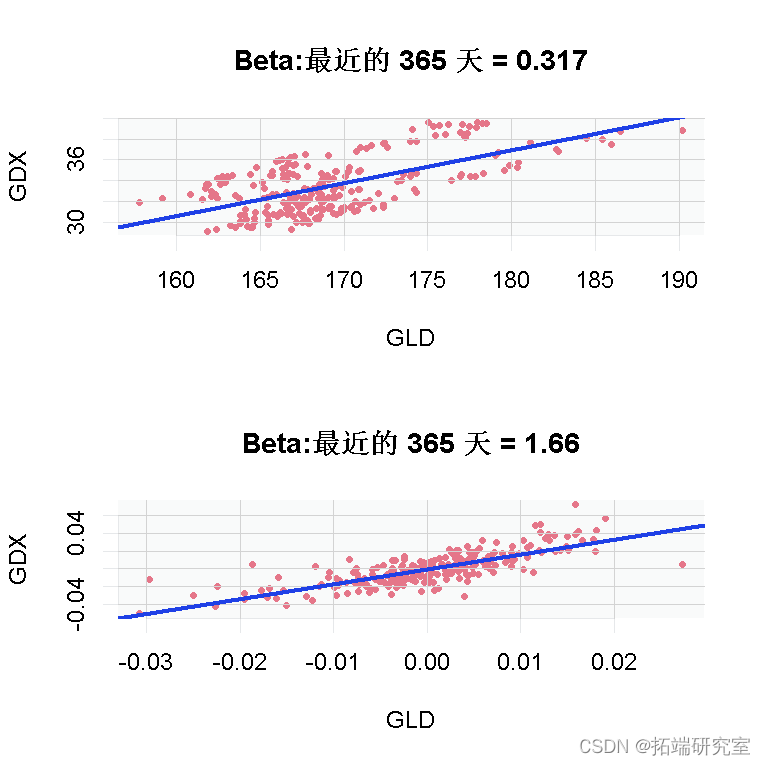

尽管这种方法很有吸引力,但它远非“久经考验”。首先,我们应该使用收益还是实际价格?学院喜欢前者,实践者喜欢后者。如果您想知道,情况就不一样了:

plot(Tc[,i,2]) ~ na.omit(Tkr[,i,1]lm )

abline(lm)

上图是基于价格的估计,它表明我应该为每 1 个GLD 做多 0.317个 GDX 。

下图显示了基于收益的相同估计,GDX 的每个百分比平均有 1.66 个GLD 中的百分比。

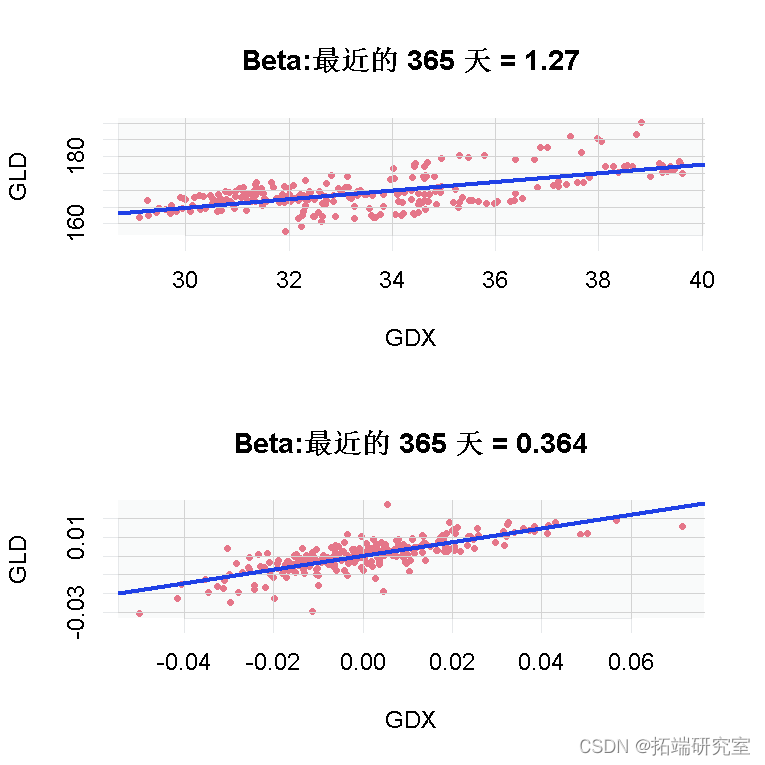

更重要的是,上述的回归受到了基本假设的影响,即右边的变量是常数,而左边的变量是随机的,它有一个误差项。事实上, 也是随机的,所以当我们切换回归中的变量时,在 “Y “插入GDX,我们得到不同的结果。

也是随机的,所以当我们切换回归中的变量时,在 “Y “插入GDX,我们得到不同的结果。

随时关注您喜欢的主题

可以看到结果有所变化,GLD不是一个给定的常数,而是它本身就是一个随机变量。

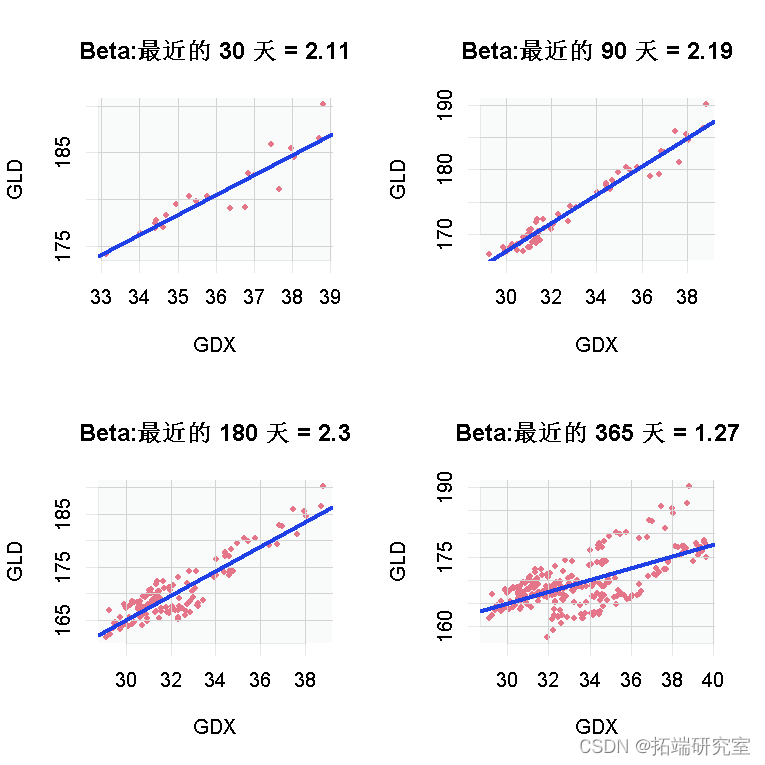

随着时间的推移不是恒定的,所以我不知道要使用多少观察。看看:

随着时间的推移不是恒定的,所以我不知道要使用多少观察。看看:

如果您颠倒 LHS 和 RHS 变量的顺序,收益当然也是如此。

可能的解决方案是考虑您的投资时间范围,例如,如果您计划持有几个月,您可以使用 365 天测试。我还尝试对观察结果进行加权,来确定我应该从每个观察中保留多少。

在理论上,理论和实践之间有很强的联系,但在实践中却没有。我在这里展示了配对交易中的一些问题。首先,我们不知道应该用哪种方法来估计关系,是价格还是收益。其次,我们不知道使用哪个时间段,由于关系不是恒定的,所以这很重要。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

OpenClaw与LLM融合对抗性辩论与风险约束的多智能体量化交易系统设计与实现自动化投资架构 |附代码数据

OpenClaw与LLM融合对抗性辩论与风险约束的多智能体量化交易系统设计与实现自动化投资架构 |附代码数据 LLM增强基本面分析:融合收入报表多指标评分与回测验证的算法交易策略 | 附代码数据

LLM增强基本面分析:融合收入报表多指标评分与回测验证的算法交易策略 | 附代码数据 llama的Qwen3.5大模型单GPU高效部署与股票筛选应用|附代码教程

llama的Qwen3.5大模型单GPU高效部署与股票筛选应用|附代码教程 R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据

R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据