从广义上讲,复杂的模型可以实现很高的预测准确性。

但是您的读者需要快速理解。他们没有意愿或时间去处理任何太乏味的事情,即使它可以稍微准确一些。

简单性是商业中非常重要的模型选择标准。在多元波动率估计中,最简单的方法是使用历史协方差矩阵。

可下载资源

但这太简单了,我们已经知道波动性是随时间变化的。您经常看到从业者使用滚动标准差来模拟随时间变化的波动率。

它可能不如其他最先进的方法准确, 但它实现起来非常简单,也很容易解释。

什么是滚动窗口估计。如果我们有一个包含 5 个观察值的向量并且我们使用 2 个窗口,那么用于估计的权重向量是 [0,0,0,0.5,0.5]。更进一步的做法是对更远的过去给予少一些权重,但要对最近的观察样本给予更大的权重,比如权重向量 [0.05, 0.1, 0.15, 0.3, 0.4]。

根据低波动率跟着低波动率走,高波动率跟着高波动率走(波动率聚类)的典型事实,这个想法完全适合于多变量波动率预测。请考虑以下情况。

(1)

其中  是协方差矩阵的当前估计,并且

是协方差矩阵的当前估计,并且  是基于过去直到时间段 t-1 的协方差矩阵。我们使用最简单的估计,即历史协方差矩阵,但增加了一些权重(

是基于过去直到时间段 t-1 的协方差矩阵。我们使用最简单的估计,即历史协方差矩阵,但增加了一些权重( )到仅基于最近的观察估计的协方差矩阵。这真的很容易解释,几乎是一个行业标准。可以估计我们希望权重下降的速度,但您也可以根据一些先前的研究,将衰减参数估计为 0.94。

)到仅基于最近的观察估计的协方差矩阵。这真的很容易解释,几乎是一个行业标准。可以估计我们希望权重下降的速度,但您也可以根据一些先前的研究,将衰减参数估计为 0.94。

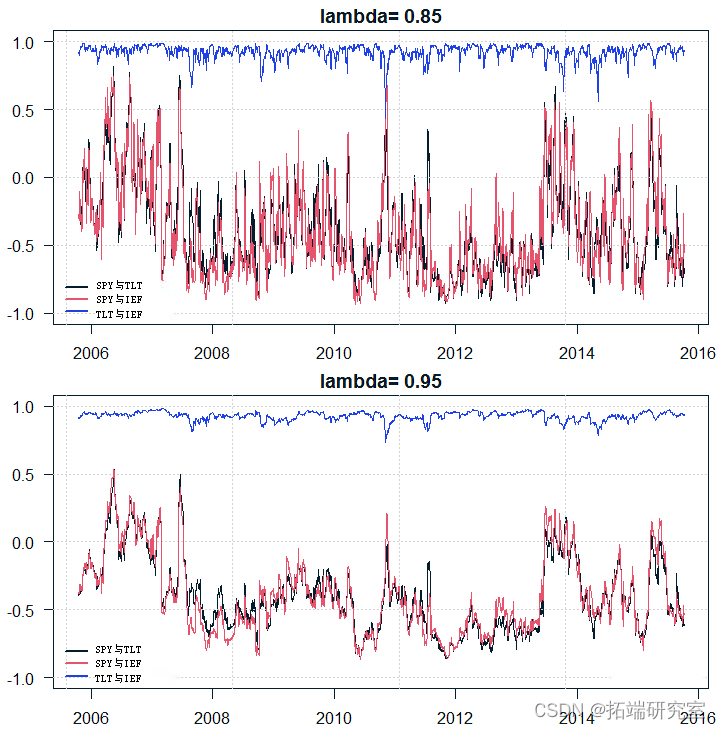

我绘制几个不同 lambda 值随时间变化的相关矩阵:

k <- 10 # 几年前?

end<- format(Sys.Date(),"%Y-%m-%d")

start<-format(Sys.Date() - (k*365),"%Y-%m-%d")

dat0 = getSymbols

for (i in 1:l){

da0 = getSymbols(sym\[i\])

ret\[2:n,i\]

}

EWMAplot

legend

您可以看到,如果您为最后一次观察样本分配 15% 的权重,您会得到一些不稳定的估计。仅 5% (lambda = 0.95) 的权重给出了更平滑的估计,但可能不太准确。

除了简单之外,另一个重要的优点是不需要关心可逆性,因为在每个时间点上,估计值只是两个有效的相关矩阵的加权平均数。还有,你可以将这种方法应用于任何金融工具,不管是流动的还是非流动的,这是它受欢迎的另一个原因。

EWMA <-

function {

## ###输入。

## factors N x K的数字因素数据。数据是类data.frame

## N是时间长度,K是因素的数量。

## lambda 标量。指数衰减系数在0和1之间。

## return.cor 如果是TRUE则返回EWMA相关矩阵

##输出。

covewma = array

covf = var(factors) # 时间=0时的无条件方差为EWMA

mfas <- apply(factors,2, mean)

for (i in 2:t.factor) {

FF

cov.f.ewma

}

}

if(return.cor) {

cewma

for (i in 1:dim\[1\]) {

corewma= covr(coewm\[i, ,\])

随时关注您喜欢的主题

这个函数不适合用于样本外的预测。原因是我们向样本协方差矩阵收缩,而协方差矩阵是基于全样本的,在样本结束前我们还不知道。在现实的设置中,我们只能使用到我们希望预测的那一点为止的信息。随后,我改变了原始函数,加入了一个额外的参数(用于估计协方差矩阵的初始窗口长度)。然后,初始协方差矩阵的取值只使用到预测时为止的信息,标准化也是如此。修改后的新函数如下

EWMAs <- function{

# 调整了样本外的协方差预测

## 输入。

##因素N x K数字因素数据。数据是类data.frame

## N是时间长度,K是因素的数量。

## la指数衰减因子在0和1之间。

## retu 逻辑的,如果是TRUE则返回EWMA相关矩阵

##输出。

coa = array(,c(t.cor,k.tor,k.aor))

fas <- apply

covf = var

co.ewa\[(wind-1),,\] = (1-lad)\*FF + ada\*cov.f

for (i in wind : t.factor) {

covf = var# 到t的无条件方差。

FF = (fators\[i,\]- mctors) %*% t(factors\[i,\]- mfcrs)

coma\[i,,\] = (1-laa)\*FF + laba\*coma\[(i-1),,\]

for (i in wn:dim) {

orma\[i, , \] = covr(owma\[i, ,\])

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python、SPSS单指数、FF三因子模型、决策树分析沪深300指数、申万风格指数、10年期国债收益率、300ETF期权波动率指数数据优化金融期货市场预测|附代码数据

Python、SPSS单指数、FF三因子模型、决策树分析沪深300指数、申万风格指数、10年期国债收益率、300ETF期权波动率指数数据优化金融期货市场预测|附代码数据 Python实现Transformer神经网络时间序列模型可视化分析商超蔬菜销售数据筛选高销量单品预测|附代码数据

Python实现Transformer神经网络时间序列模型可视化分析商超蔬菜销售数据筛选高销量单品预测|附代码数据 Python中国证券成分股波动率量化:ARIMA-随机森林预测、MPT投资组合优化、四维评价体系与动态仓位策略

Python中国证券成分股波动率量化:ARIMA-随机森林预测、MPT投资组合优化、四维评价体系与动态仓位策略 Python对2028奥运奖牌预测分析:贝叶斯推断、梯度提升机GBM、时间序列、随机森林、二元分类教练效应量化研究

Python对2028奥运奖牌预测分析:贝叶斯推断、梯度提升机GBM、时间序列、随机森林、二元分类教练效应量化研究