本文与以下两个问题有关。你应该如何在回归中添加虚拟变量?你应该如何解释结果?

如果使用一个例子,我们可能会更容易理解这些问题。

假设我们想研究工资是如何由教育、经验和某人是否担任管理职务决定的。

可下载资源

数据

假设:

- 每个人都从年薪4万开始。

- 实践出真知。每增加一年的经验,工资就增加5千。

- 你学得越多,你的收入就越多。高中、大学和博士的年薪增长分别为0、10k和20k。

- 海面平静时,任何人都可以掌舵。对于担任管理职位的人,要多付20k。

- 天生就是伟大的领导者。对于那些只上过高中却担任管理职位的人,多给他们3万。

- 随机因素会影响工资,平均值为0,标准差为5千。

通常,分析师在回归分析中需要使用定性变量作为自变量。有一种类型的定性变量,称为虚拟变量,如果特定条件为真,则取值为1;如果条件为假,则取值为0。例如,假设我们要检验一月份的股票收益是否与剩余月份不同。我们在回归中纳入一个自变量X1t,该变量对应每年一月份的取值为1,对于一年中的其他月份的取值为0。我们估计回归模型

Yt= b0 + b1X1t +εt

在该等式中,系数b0是除1月份以外的月份中的Yt的平均值,b1是1月份的Yt的平均值与1月份以外的月份中的Yt的平均值的差。

我们需要谨慎选择回归中虚拟变量的数量。规则是,如果要区分n个类别,则需要n-1个虚拟变量。例如,为了区分一月和一月以外的月份(n= 2个类别),我们使用一个虚拟变量(n-1= 2-1 =1)。如果要区分一年中的每个季度,我们将使用三个虚拟变量。如果我们错误地选择了四个虚拟变量,这样就违反了多元回归模型的假设2,因此无法对回归进行估计。以下案例说明了在使用每月数据进行回归时使用虚拟变量的情况。

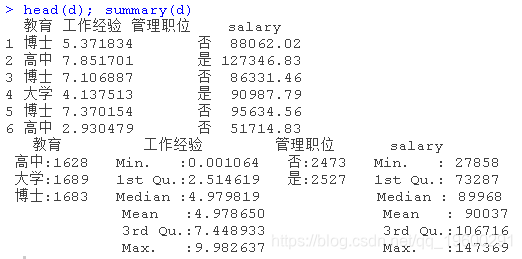

下面是部分数据和摘要。

绘制数据

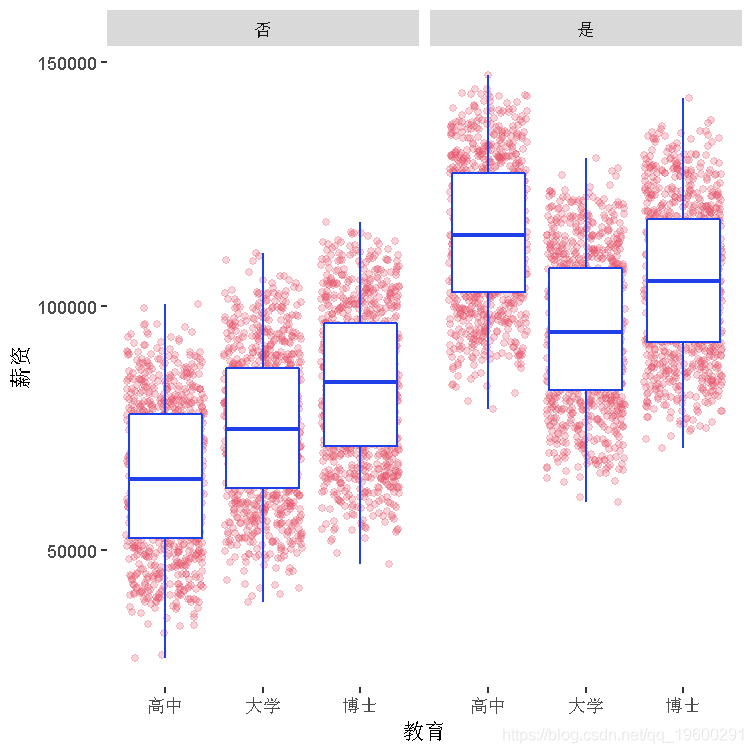

有和没有管理职位的人的工资和教育之间的关系。

jitter(alpha=0.25,color=colpla\[4\])+

facet_wrap(~管理职位)+

boxplot(color=colpla\[2\])

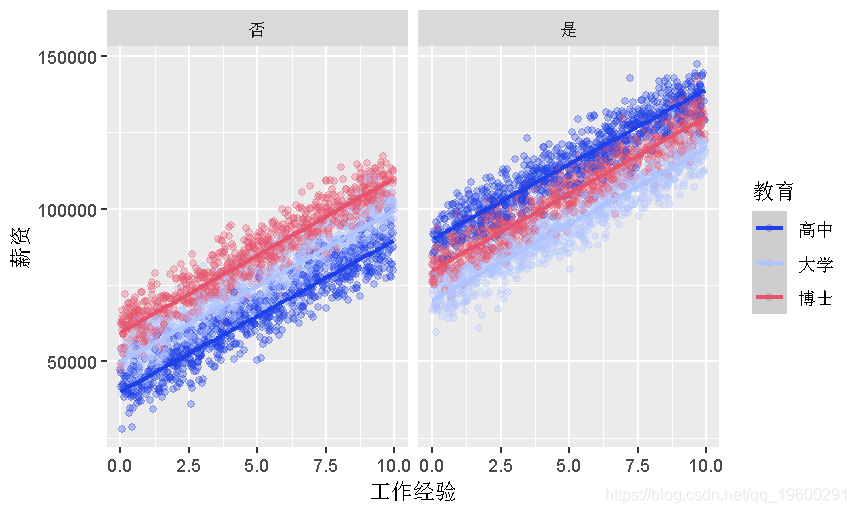

有管理职位和没有管理职位的人的工资和经验之间的关系,以教育为基础。

stat_smooth(method = "lm")+

facet_wrap(~管理职位)

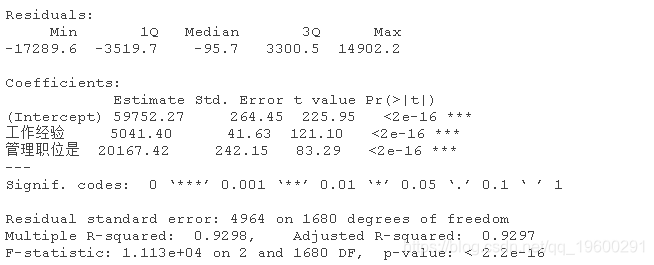

回归分析

忽略教育和管理之间的相互作用

我们只将工资与教育、经验和管理职位进行回归。其结果是

虽然这些参数在统计学上是有意义的,但这并没有任何意义。与高中相比,大学学历怎么可能使你的工资减少5105?

正确的模型应该包括教育和管理职位的交互项。

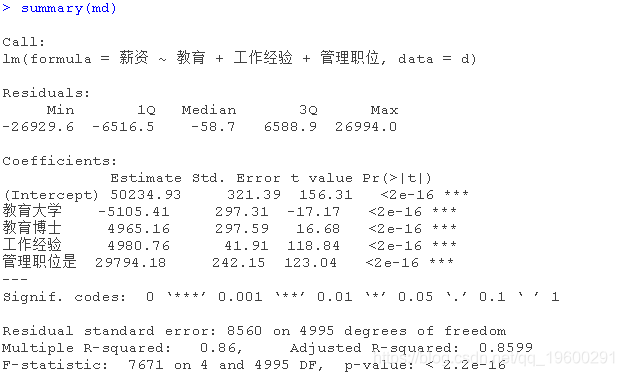

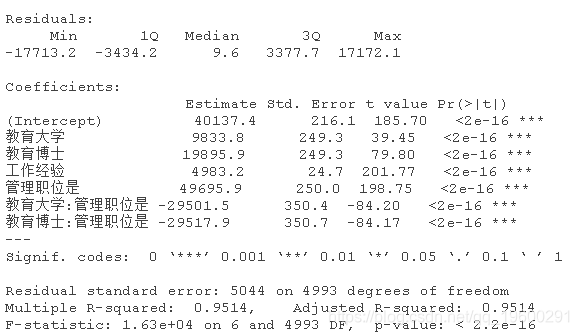

添加教育和管理之间的交互作用

现在,让我们添加教育和管理之间的交互项,看看会发生什么。

随时关注您喜欢的主题

对结果的解释

现在的结果是有意义的。

- 截距为40137(接近4万)是基本保障收入。

- 教育的基数是高中。与高中相比,大学教育可以平均增加9833元(接近1万)的工资。与高中相比,博士教育可以增加19895元(接近2万)的工资。

- 多一年的工作经验可以使工资增加4983元(接近5千)。

- 担任管理职位的高中毕业生有49695元的溢价(接近5万)。这些人是天生的领导者。

- 与担任管理职位的高中毕业生相比,担任管理职位的大学毕业生的溢价减少了29965.51至29571(49735.74-29965.51,接近2万)。

- 与高中毕业生担任管理职位相比,博士毕业生担任管理职位的溢价减少了29501至19952.87(接近2万)。另外,你可以说管理职位产生了20K的基本溢价,而不考虑教育水平。除了这2万外,高中毕业生还能得到3万,使总溢价增加到5万。

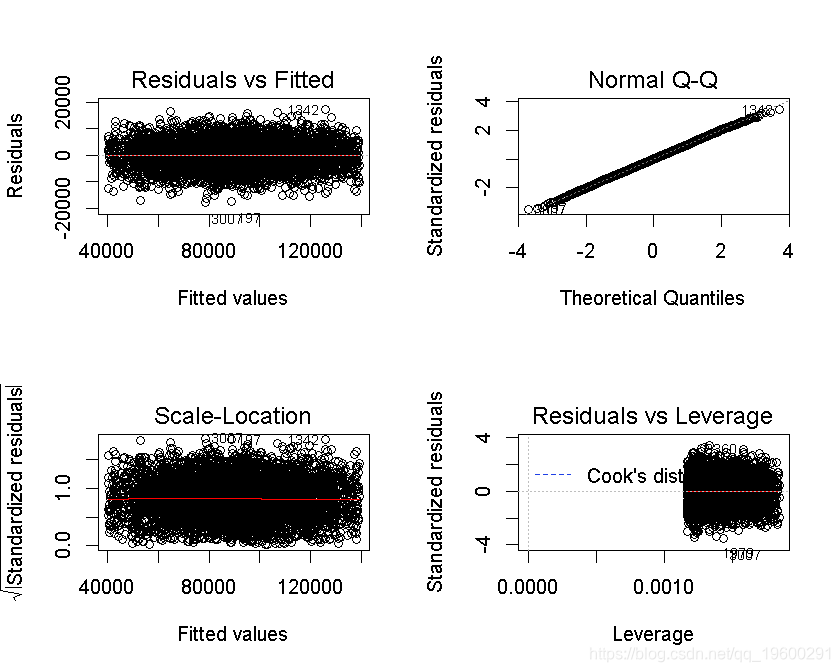

检验是否违反了模型的假设

为了使我们的模型有效,我们需要满足一些假设。

- 误差应该遵循正态分布

正态Q-Q图看起来是线性的。所以这个假设得到了满足。

- 没有自相关

D-W检验值为1.8878,接近2,因此,这个假设也满足。

- 没有多重共线性

预测变量edu、exp和mngt的VIF值均小于5,因此满足这一假设。

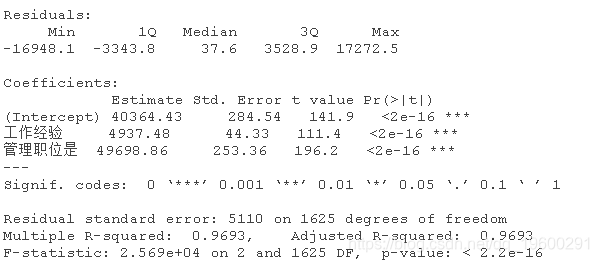

如果只用高中生的数据,你会得到这样的结果。

用数据的子集进行回归

你可以通过用一个数据子集运行模型来获得同样的结果。你可以将数据按教育程度分成子集,并在每个子集上运行回归模型,而不是使用一个教育的虚拟变量。

sub<-d %>%

+ filter(教育=="高中")

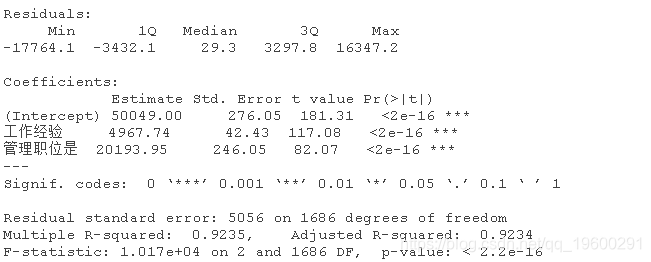

仅凭大学生的数据,你就能得到这个结果。

只用来自博士生的数据,你会得到这个结果。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python梯度提升树、XGBoost、LASSO回归、决策树、SVM、随机森林预测中国A股上市公司数据研发操纵融合CEO特质与公司特征及SHAP可解释性研究|附代码数据

Python梯度提升树、XGBoost、LASSO回归、决策树、SVM、随机森林预测中国A股上市公司数据研发操纵融合CEO特质与公司特征及SHAP可解释性研究|附代码数据 Python谷歌商店Google Play APP评分预测:LASSO、多元线性回归、岭回归模型对比研究

Python谷歌商店Google Play APP评分预测:LASSO、多元线性回归、岭回归模型对比研究 Python+AI提示词出租车出行轨迹:梯度提升GBR、KNN、LR回归、随机森林融合预测及贝叶斯概率异常检测研究

Python+AI提示词出租车出行轨迹:梯度提升GBR、KNN、LR回归、随机森林融合预测及贝叶斯概率异常检测研究 Python对Airbnb北京、上海链家租房数据用逻辑回归LR、决策树、岭回归、Lasso、随机森林、XGBoost、神经网络kmeans聚类分析市场影响因素|数据分享

Python对Airbnb北京、上海链家租房数据用逻辑回归LR、决策树、岭回归、Lasso、随机森林、XGBoost、神经网络kmeans聚类分析市场影响因素|数据分享