使用glmnet软件包中的相关函数对岭回归和lasso套索回归进行分析。

拟合岭回归和LASSO回归,解释系数,并对其在λ范围内的变化做一个直观的可视化。

可下载资源

# 加载CBI数据

# 子集所需的变量(又称,列)

CBI_sub <- CBI

# 重命名变量列(节省大量的输入)

names(CBI_sub)\[1\] <- "cbi"

# 只要完整案例,删除缺失值。

CBI\_sub <- CBI\_sub\[complete.cases(CBI_sub),\]

#现在检查一下CBI_sub里面的内容

names(CBI_sub)其实,并没有绝对的好坏。从预测的角度看,如果真实模型(或数据生成过程)确实是稀疏的,则 Lasso 一般表现更优。但如果真实模型并非稀疏,则岭回归可能预测效果优于 Lasso。

另一方面,从模型易于解释(interpretability)的角度,则 Lasso 显然是赢家,因为岭回归一般不具有变量筛选的功能。由于经济学通常强调模型易于解释,故 Lasso 在经济学中的应用更加广泛。

当然,Lasso 在计算上比岭回归略为复杂。由于使用了带绝对值的 1-范数,Lasso 的目标函数并不可微,故不存在解析解。但由于 Lasso 的目标函数仍为凸函数(convex function),故存在很有效率的数值迭代算法(比如,Least Angle Regression,Coordinate Descent Algorithm),在计算上也不是问题。

自从 Lasso 出现以后,学者们脑洞大开,相继提出了一系列有关 Lasso 的推广与变形,以适应不同的研究对象与数据特点,比如 grouped lasso,fused lasso,adaptive lasso,square-root lasso 等。特别值得一提的是 “弹性网估计量”(Elastic Net),它同时将 2-范数与 1-范数引入目标函数的惩罚项,在岭回归与套索估计的性质之间作了折衷,在此不再赘述。

# 设置控制参数

control = method = "cv",number=5) # 5折CV

cbi ~ ., data = CBI_sub, method = "glmnet",

trControl = control, preProc = c("center","scale"), # 中心和标准化数据

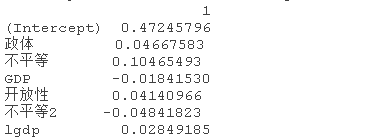

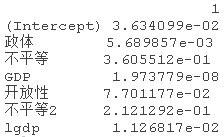

# 得到系数估计值(注意,我们真正关心的是β值,而不是S.E.)。

coef(ridge_caret.fit, bestTune$lambda)视频

Lasso回归、岭回归等正则化回归数学原理及R语言实例

视频

什么是Bootstrap自抽样及R语言Bootstrap线性回归预测置信区间

cbi ~ ., data = CBI_sub, method = "glmnet",

tuneGrid = expand.grid(alpha = 1,

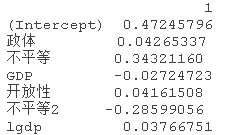

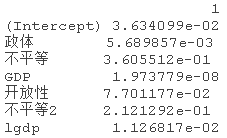

# 获得系数估计

coef(lasso_caret,bestTunelambda)

使用glmnet软件包中的相关函数对岭回归和lasso套索回归进行分析。

准备数据

注意系数是以稀疏矩阵格式表示的,因为沿着正则化路径的解往往是稀疏的。使用稀疏格式在时间和空间上更有效率

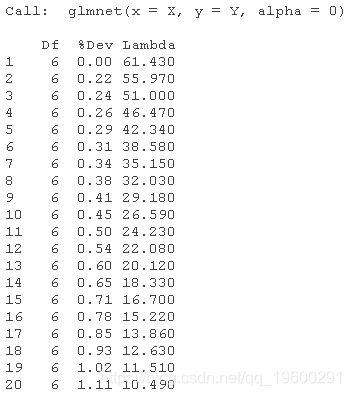

# 拟合岭回归模型

glmnet(X, Y, alpha = 0)

#检查glmnet模型的输出(注意我们拟合了一个岭回归模型

#记得使用print()函数而不是summary()函数

print(glmnet.fit)

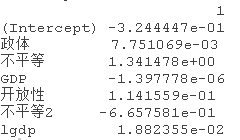

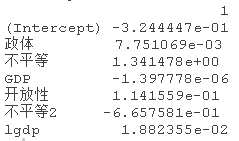

# 输出最佳lamda处的岭回归coefs

coef(glmnet.fit, s = lambda.1se)

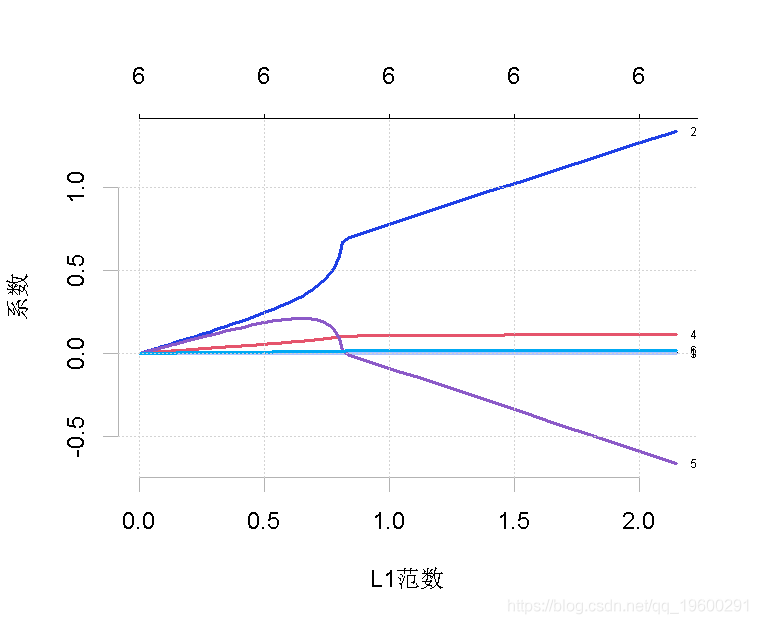

绘制结果

#

plot(ridge_glmnet.fit, label = TRUE)

图中显示了随着lambda的变化,模型系数对整个系数向量的L1-norm的路径。上面的轴表示在当前lambda下非零系数的数量,这也是lasso的有效自由度(df)。

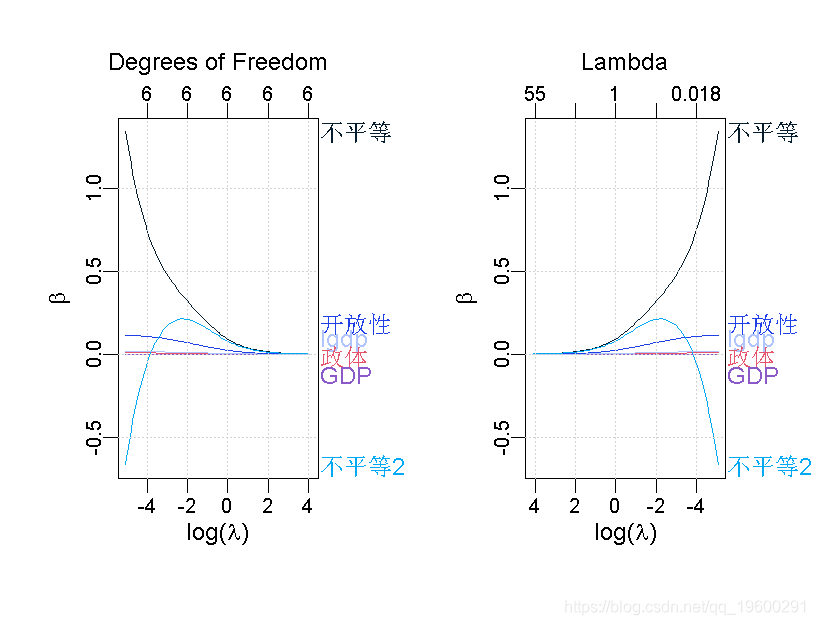

par(mfrow=c(1,2)) # 建立1乘2的绘图环境

plot\_glmnet(ridge\_glmnet.fit, xvar = "lambda", label=6, xlab = expression(paste("log(", lambda, ")")), ylab = expression(beta)) # "标签"是指你想让图表显示的前N个变量。

随时关注您喜欢的主题

# 进行变量选择,比如说,我想根据λ>0.1的标准或其他一些值来选择实际系数。

coef(ridge_glmnet.fit, s = 0.1)

交叉验证的岭回归

#

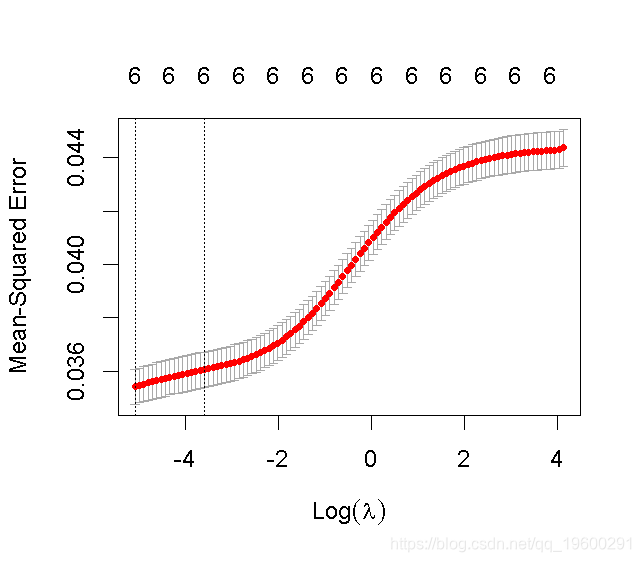

plot(cv.ridge)

# 我们可以查看选定的lambda和相应的系数。例如:

lambda.min

# 根据最小的lambda(惩罚)选择变量

# lambda.min是λ的值,它使交叉验证的平均误差最小

# 选择具有最大惩罚性的一个

coef

## 对lasso模型做同样的处理

数据挖掘

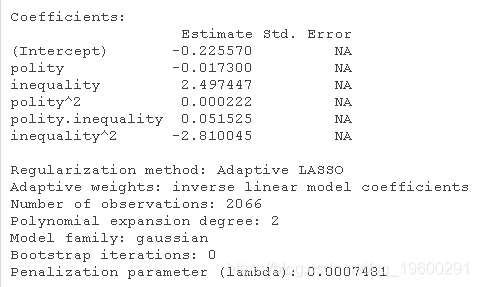

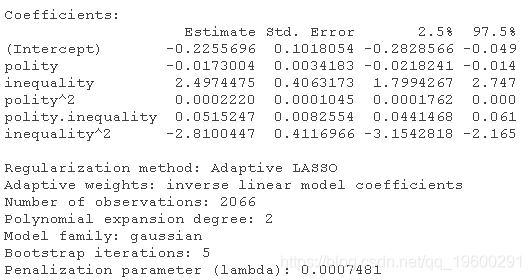

使用自适应LASSO进行函数形式规范检查

# 加载CBI数据

CBI <- read.csv("dat.csv")

#对需要的变量进行取子集(列)

names(CBI)<- "cbi"fitpoly(degree = 2, thre = 1e-4) # 设置多项式的度数为2

bootstrap

boot(poly.fit1, nboot = 5) #5次bootstrap迭代

交叉验证

# 交叉验证,10折CV

cbi ~ ., data = CBI_sub, degrees.cv = 1:3,)

# 提取最佳模型并进行bootstrap

boot(cv.pred, nboot = 5) # 5次bootstrap

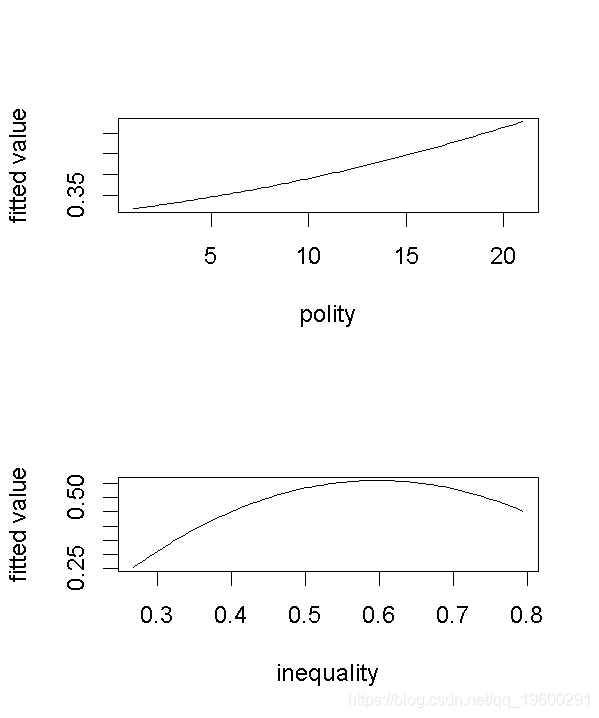

# 绘制cv.boot的预测值的边际效应

marg(cv.boot))

补充

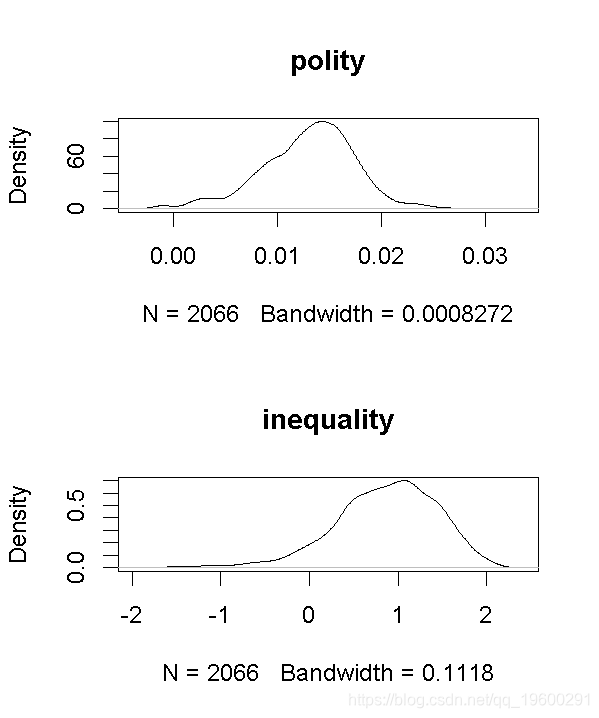

获得岭回归和LASSO模型的bootstrap平均数

#如果你想要S.E.,通过bootstrap模拟得到它。

library(boot)

boot(CBI_sub, function(data, idx)

bootSamples可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python用XGBoost、梯度提升树、Lasso与极端随机树ETR功率变换器磁芯损耗建模及SLSQP优化 | 附数据代码

Python用XGBoost、梯度提升树、Lasso与极端随机树ETR功率变换器磁芯损耗建模及SLSQP优化 | 附数据代码 多模态与推理模型高效压缩:自适应感知、KV缓存优化与Token容量扩展方法研究及Python复现|附数据代码

多模态与推理模型高效压缩:自适应感知、KV缓存优化与Token容量扩展方法研究及Python复现|附数据代码 2026年智能网联汽车(车联网)蓝皮书:渠道整合、新能源出海与市场分化|附200+份报告PDF、数据、可视化模板汇总下载

2026年智能网联汽车(车联网)蓝皮书:渠道整合、新能源出海与市场分化|附200+份报告PDF、数据、可视化模板汇总下载 2026脑机接口技术发展现状报告:市场格局与商业化落地 | 附60+份报告PDF、数据、可视化模板汇总下载

2026脑机接口技术发展现状报告:市场格局与商业化落地 | 附60+份报告PDF、数据、可视化模板汇总下载