本文为非人寿保险课程的一部分,该示例对1900 -2005年间的“ 美国标准化飓风损失 ”数据集进行研究(2008)。

我们使用了广义线性模型和帕累托分布Pareto distributions分析。

可下载资源

该数据集以xls格式提供,首先我们来导入它,

数据导入和清理

> library(gdata)

> db=read.xls(data.xls",sheet=1)

excel电子表格的问题在于某些列可能具有预先指定的格式(例如,损失为000,000,000格式)

> tail(db)

Year Hurricane.Description State Category Base.Economic.Damage

202 2005 Cindy LA 1 320,000,000

203 2005 Dennis FL 3 2,230,000,000

204 2005 Katrina LA,MS 3 81,000,000,000

205 2005 Ophelia NC 1 1,600,000,000

206 2005 Rita TX 3 10,000,000,000

207 2005 Wilma FL 3 20,600,000,000

Normalized.PL05 Normalized.CL05 X X.1

202 320,000,000 320,000,000 NA NA

203 2,230,000,000 2,230,000,000 NA NA

204 81,000,000,000 81,000,000,000 NA NA

205 1,600,000,000 1,600,000,000 NA NA

206 10,000,000,000 10,000,000,000 NA NA

207 20,600,000,000 20,600,000,000 NA NA要获取我们可以使用的格式的数据,考虑以下函数,

> stupidcomma = function(x){

+ x=as.character(x)

+ for(i in 1:10){x=sub(",","",as.character(x))}

+ return(as.numeric(x))}然后将这些值转换为数字,

> base=db[,1:4]

> base$Base.Economic.Damage=Vectorize(stupidcomma)(db$Base.Economic.Damage)

> base$Normalized.PL05=Vectorize(stupidcomma)(db$Normalized.PL05)

> base$Normalized.CL05=Vectorize(stupidcomma)(db$Normalized.CL05)

从现在开始,这是我们将使用的数据集,

> tail(base)

Year Hurricane.Description State Category Base.Economic.Damage

202 2005 Cindy LA 1 3.20e+08

203 2005 Dennis FL 3 2.23e+09

204 2005 Katrina LA,MS 3 8.10e+10

205 2005 Ophelia NC 1 1.60e+09

206 2005 Rita TX 3 1.00e+10

207 2005 Wilma FL 3 2.06e+10

Normalized.PL05 Normalized.CL05

202 3.20e+08 3.20e+08

203 2.23e+09 2.23e+09

204 8.10e+10 8.10e+10

205 1.60e+09 1.60e+09

206 1.00e+10 1.00e+10

207 2.06e+10 2.06e+10数据探索

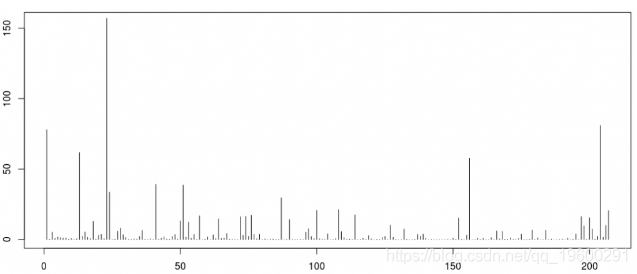

我们可以直观地看到1900年至2005年的207次飓风的成本(这里的x轴不是时间,它只是损失的指数)

> plot(base$Normalized.PL05/1e9,type="h",ylim=c(0,155))

通常,计算保险合同的纯保费时有两个部分。索赔数量(或此处的飓风)以及每项索赔的个人损失。我们已经看到了个人损失,现在让我们集中讨论年度频率。

> db[88:93,]

years counts

88 2003 3

89 2004 6

90 2005 6

91 1902 0

92 1905 0

93 1907 0平均而言,我们每年大约遭受2次(主要)飓风,

> mean(db$counts)

[1] 1.95283广义线性模型预测

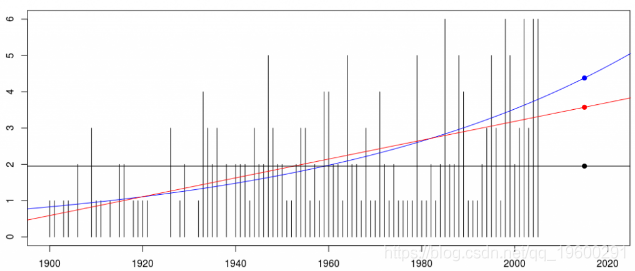

在预测模型中(此处,我们希望为2014年的再保险合同定价),我们可能需要考虑飓风发生频率的某些可能趋势。我们可以考虑用glm预测线性趋势或指数趋势

我们可以绘制这三个预测,并预测2014年(主要)飓风的数量,

constant linear exponential

126 1.95283 3.573999 4.379822

> points(rep((1890:2030)[126],3),prediction,col=c("black","red","blue"),pch=19)

观察到改变模型将改变纯粹的溢价:如果预测不变,我们预计飓风将少于2(主要),但是随着指数趋势的发展,我们预计将超过4。

这是预期的频率。现在,我们应该找到一个合适的模型来计算再保险条约的纯保费,并具有(高)免赔额和有限(但大)赔付额。合适的模型是一个帕累托分布(见Hagstrœm(1925年)。

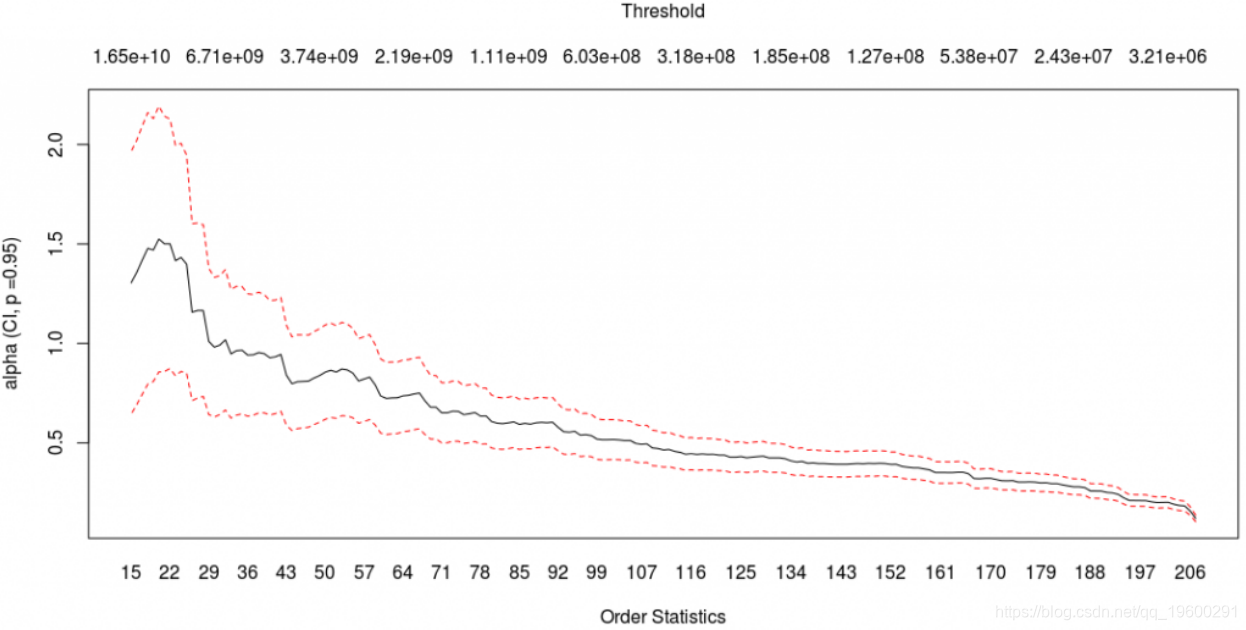

估计帕累托分布尾部指数

随时关注您喜欢的主题

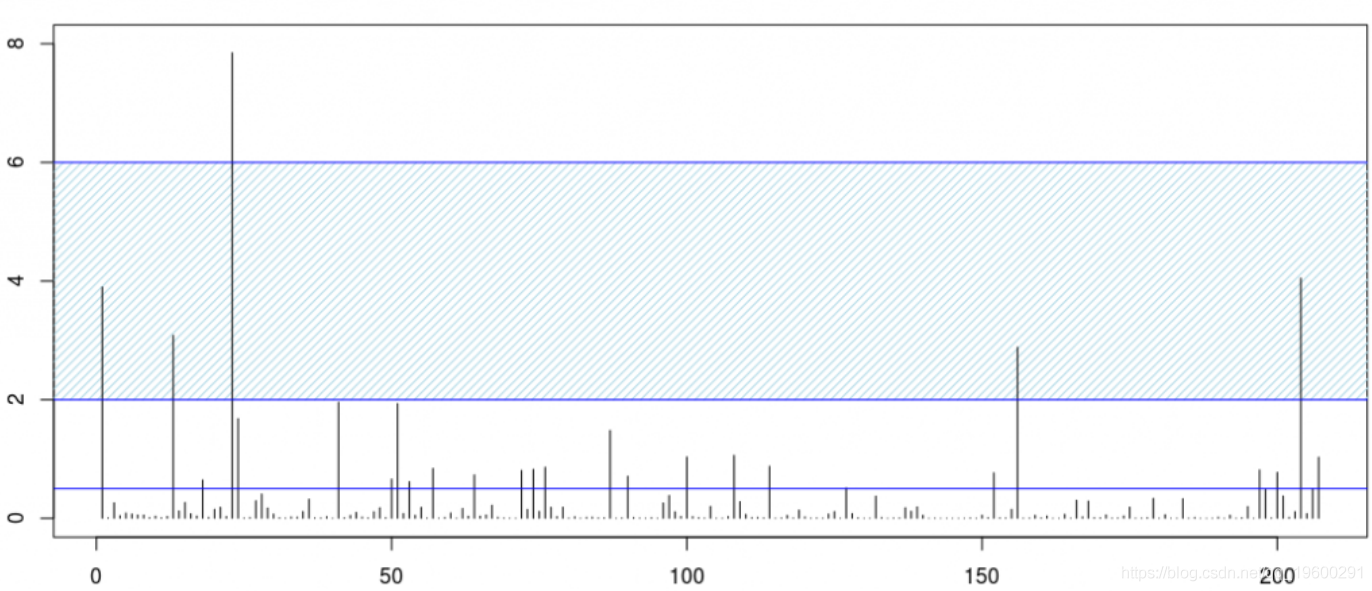

显然,主要飓风造成的损失惨重。

现在,考虑一家拥有5%市场份额的保险公司。我们将考虑\ tilde Y_i = Y_i / 20。损失如下。考虑一个再保险条约,其免赔额为2(十亿),有限承保范围为4(十亿),

对于我们的帕累托模型,仅考虑5亿美元以上的损失,

xi beta

0.4424669 0.6705315八分之一的飓风达到了该水平

[1] 0.1256039计算再保险合同的预期价值

鉴于损失超过5亿,我们现在可以计算再保险合同的预期价值,

现在,我们预计每年的飓风会少于2(主要)

> predictions[1]

[1] 1.95283每个飓风给我们的保险公司带来超过5亿的损失的机率是12.5%,

> mean(base$Normalized.PL05/1e9/20>.5)

[1] 0.1256039并假设飓风造成的损失超过5亿美元,那么再保险公司的预期还款额(百万)

> E(2,6,gpd.PL[1],gpd.PL[2])*1e3

[1] 330.9865所以再保险合同的纯保费就是

[1] 81.18538覆盖40亿,超过2个。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据

R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据 视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析 高维变量选择专题|R、Python用HOLP、Lasso、SCAD、PCR、ElasticNet实例合集分析企业财务、糖尿病、基因数据

高维变量选择专题|R、Python用HOLP、Lasso、SCAD、PCR、ElasticNet实例合集分析企业财务、糖尿病、基因数据