在过去十年中,人们对高频交易和模型的兴趣成倍增长。

虽然我对高频噪音中出现信号的有效性有一些怀疑,但我还是决定使用GARCH模型研究一下收益率的统计模型。

与每日和较低频率的收益不同,日内高频数据有某些特殊的特点,使得使用标准的建模方法是无效的。

乘法 GARCH 模型是一种用于金融时间序列分析的模型。

它主要用于描述金融资产收益率的波动特性。

该模型通过将条件方差表示为过去的收益率平方和过去的条件方差的函数,来捕捉收益率波动的聚类性、持续性等特征。

乘法 GARCH 模型在金融风险管理、资产定价等领域有广泛应用。

在这篇文章中,我将使用花旗集团2008年1月2日至2008年2月29日期间的1分钟收益率。这个数据集删除了异常值。考虑的日内时间范围是09:30至16:00,即证券交易所的正式交易时间。

1 波动率的定义

某个变量的波动率 定义为这一变量在单位时间内连续复利回报率的标准差。当波动率被用于期权定价时,时间单位通常为一年,因此波动率就是一年连续复利回报率的标准差,但是当波动率用于风险控制时, 时间单位通常是一天,此时的波动率对应于每天连续复利回报率的标准差。

如果我们假设每天的回报独立同分布,那么T天回报的标准差是日回报标准差的 倍,这和“不确定性随着时间长度的平方根增长”这一法则是一致的,在计算波动率时,我们用的是交易的天数(252)而非日历天数,比如在计算周五结束交易到下周一结束时股票价格的标准差时,我们发现,这“三天的连续复利收益率”并没有比连续两个交易日之间的连续复利收益率高很多,因此有种解释是波动率本身是由交易本身决定的,而累积的是不同交易日的“交易的不确定性”,因此我们更关心的是实际的交易天数(或者说波动率在交易日要远高于非交易日,因此在波动率计算中非交易日可以忽略不计)。

波动率分为两种,一种是回望型波动率(backward looking),另外一种是前瞻波动率(forward looking)。前者是用历史数据算出来的波动率,后者是根据现在的期权价格,用B-S 期权定价模型反推出来的波动率。前者是已经发生了的历史价格的波动,我们算一个波动率。后者是我们对未来一个价格的波动率的预测,未必准确的。

2 回望型波动率-历史波动率

先说前者,回望型波动率,就是我们所说的历史波动率,他是根据历史数据计算的。在这里,我们要区分日波动率与年波动率的概念,我们定义: ——————观测次数;

———————第 i 个时间区间结束时变量的价格,i = 0,1,……,n;

——————— 事件区间的长度,单位是年

收益率 (连续复利收益率)的计算公式为:

公式-1)

的标准差s通常估计为:

或者 公式-2)

与大多数此类关于日内数据建模的研究一样,当天的第一个收益被删除。每日数据从雅虎财经下载。

getSymbols('C')

C = adjustOHLC(C, use.Adjusted = TRUE)

R_d = ROC(Cl(C), na.pad = FALSE)考虑一下花旗集团在上述样本期间的1分钟绝对收益的相关图。

acf(abs((R_i))有规律的模式非常明显,大约每 390 个周期(1 天)重复一次,并显示出开盘和收盘时的波动性增加。GARCH,以及更普遍的ARMA模型只能处理指数衰减,而不是这里看到的那种模式。为了使绝对收益去季节化,文献中提出了几种方法,如Andersen和Bollerslev(1997)的灵活傅里叶方法,以及Bollerslev和Ghysels(1996)的定期GARCH模型。但是,我发现这些模型都不太容易操作。Engle和Sokalska(2012)(以下简称ES2012)引入了乘法分量GARCH模型作为一种简单的替代方法。本文讨论了它的实现、挑战和使用这个模型的具体细节。

模型

考虑连续复利收益率 r_{t,i} ,其中 t 表示一天, i 表示计算收益率的定期间隔时间。在这个模型下,条件方差是每日和随机(日内)成分的乘积,因此,收益可以表示为:。

其中 q_{t,i}是随机的日内波动率,sigma\_t是每日外生确定的预测波动率, s\_i是每个定期间隔 i 的日波动率。预测波动率 sigma_t是由外部的多因素风险模型得出的,但是同样可以从每日 GARCH 模型中产生这种预测。该过程的季节性部分定义为:

用残差除以波动率和日波动率,就得到了归一化残差。

然后可以用它来生成波动率的随机分量 q_{t,i} 与 GARCH 的动态关系。接下来的章节提供了一个使用花旗集团数据集的模型演示。

估算

模型要求用户传递一个xts对象,即所考虑时期的数据的预测日方差。

# 定义一个日模型

spec(list(armaOrder = c(1, 1)))

# 使用ugarchroll方法创建一个滚动的预测

roll(spec)

#提取sigma 预测

sigma = as.xts(df\[, 'Sigma'\])

#现在估计日内模型

spec( list(model = 'mcsGARCH'))

# DailyVar是预测日方差的必要xts对象

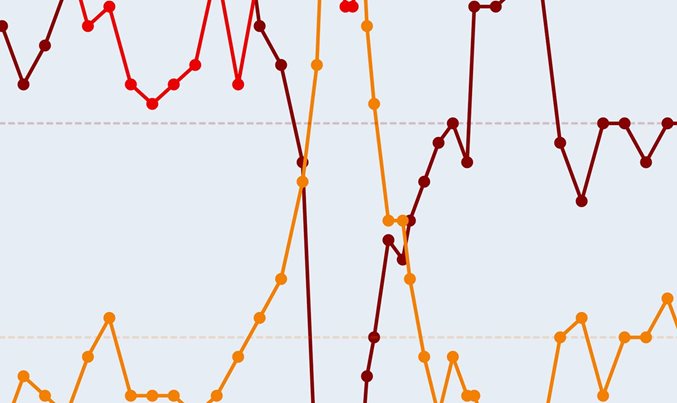

fit(data = R, spec, Var = sigma^2)下面的图表显示了将波动率分解为其不同的组成部分。使用标准的 GARCH 模型不可能捕捉到总波动率的规律模式。

plot(fit@DiurnalVar^0.5))

预测

为预测编写代码的最大挑战是处理时间的对齐和匹配问题,特别是未来的时间/日期,因为该模型依赖于日内分量,而日内分量是特定的。与估计方法一样,预测程序也要求提供所考虑的时期的预测波动率。

我们用ugarchforecast估算。

forecast(fit2, n.ahead = 10, n.roll = 299, f_sigma^2)随时关注您喜欢的主题

仿真

与标准的GARCH仿真不同,区间时间在日内GARCH中很重要,因为我们生成的路径是遵循非常具体的定期抽样的时间点。此外,需要再次提供所考虑的模拟期的模拟或预测日方差。这是一个xts对象,也可以选择有m.sim列,这样每个独立的模拟都是基于日方差独立模拟的调整残差。下面的示例代码显示了对未来1分钟间隔的10,000个点的模拟,并说明了季节性成分的影响。

# dtime包含了数据集中唯一的区间点的集合

# (可从mcsGARCH模型的所有rugarch对象中获得)

sim = sim(fit, n.sim = 10000,Var = var_sim)

#

plot(as.numeric(sim@simulation$DiurnalVar^0.5), type = 'l')滚动的回测和风险值

ugarchroll函数对于在回测应用中测试模型的充分性非常有用,下面的代码说明了模型在数据期间的情况。

n = length(index(R_d\['2008-01-01/2008-03-01'\]))

roll(spec, data = R, refit.window = 'moving')效果比较理想。

如下图所示,VaR能很好地处理日内数据。观察到的VaR峰值是开盘前后的季节性因素造成的。

D = as.POSIXct(rownames(roll@forecast$VaR))

VaRplot(0.01, actual = xts(roll@forecast$VaR\[, 3\], D), VaR = xts(roll@forecast$VaR\[,1\], D))展望

在乘法模型中增加额外的GARCH模型是非常 “容易 “的,如eGARCH、GJR等。另一个可能的扩展方向是分别处理一周中每一天的昼夜效应。

最后,这个模型不是 “上手即用 “的,需要在准备日内收益率数据时进行一些思考。

参考文献

Bollerslev, T., & Ghysels, E. (1996). Periodic autoregressive conditional heteroscedasticity. Journal of Business & Economic Statistics, 14(2), 139–151.

Andersen, T. G., & Bollerslev, T. (1997). Intraday periodicity and volatility persistence in financial markets. Journal of Empirical Finance, 4(2), 115–158.

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python农业气象预测:优化决策树、SHAP模型可解释性、滑动窗口时序分析及交叉验证

Python农业气象预测:优化决策树、SHAP模型可解释性、滑动窗口时序分析及交叉验证 视频讲解|Python图神经网络GNN原理与应用探索交通数据预测

视频讲解|Python图神经网络GNN原理与应用探索交通数据预测 视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析 Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据

Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据