本文将介绍R中可用于投资组合优化的不同求解器。

通用求解器可以处理任意的非线性优化问题,但代价是收敛速度慢。

通用求解器

默认包

包stats(默认安装的基本R包)提供了几个通用的优化程序。

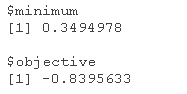

- optimize()。用于区间内的一维无约束函数优化(对于一维求根,使用uniroot())。

可下载资源

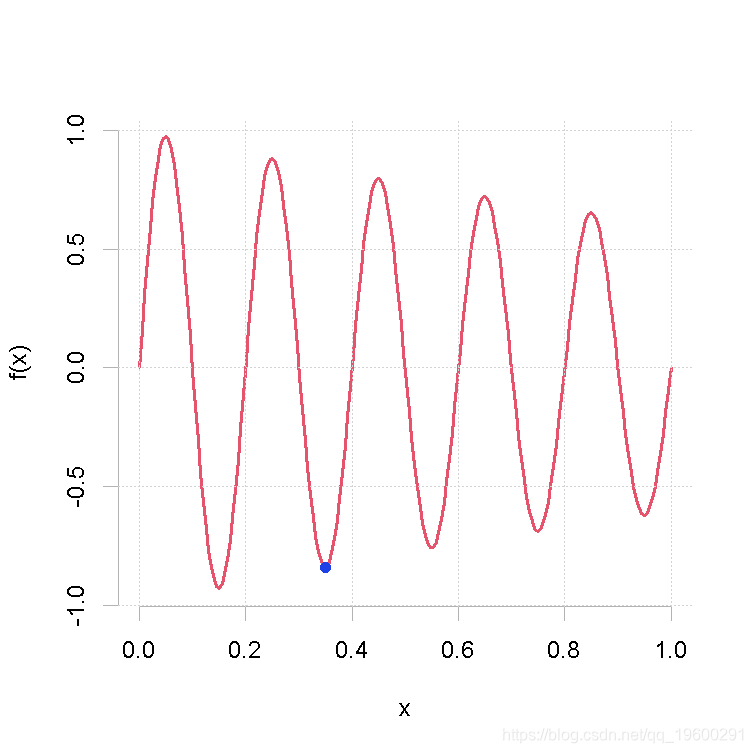

f <- function(x) exp(-0.5*x) * sin(10*pi*x)

f(0.5)

非线性规划指的是目标函数 是非线性函数,或者约束集

是由非线性的等式和不等式给定的优化问题。一直以来,优化理论和方法都在工程实践以及管理决策等方面有着重要的应用,例如近年来如日中天的机器学习方法中,对loss function的的优化的梯度下降方法和牛顿方法等都是优化理论中的经典方法。

我们首先来看下面一个问题:

这是一个简单的函数最小化问题,决策变量 可以是离散或者连续的,其可行域为

,当目标函数

是一个非线性函数时候这就是一个非线性优化问题,那么如果要求解这个问题我们需要哪些条件呢?

最优性条件

我们在高中的时候都学过导数的概念,对于一个复杂函数可以通过对其求导的方式求解其极值,在这里我们将极值的概念进一步扩展。

在这里我们首先讨论无约束情况下的优化问题

局部最小值和全局最小值

当向量 是

的一个无约束局部最小值点,那么在该点处的邻域内存在

满足:

在这里 为欧式范数,即n维向量空间上的距离。

而当向量 被称作

无约束的全局最小值点,是指该点的函数值不大于其他所有点的函数值,即满足:

最优性的必要条件

如果目标函数是可微的,那么我们可以利用梯度和泰勒展开来探索最优性的必要条件,首先我们假定某个向量 的一个微小梯度为

,那么根据一阶的泰勒展开我们可以得到:

如果 是一个无约束的局部最小值点,那么我们可以得到:

在这里因为 是可正可负的,所以我们可以得到

以及

,很显然我们得到了最优性的第一个条件–一阶导数为0:

现在我们接着进行二阶泰勒展开:

应用第一个条件的结论我们可以得到 ,因此可知

必定是半正定的。

综上可知最优性的必要条件为: 且

。

result <- optimize(f, interval = c(0, 1), tol = 0.0001)

result

# 绘制

curve(0, 1, n = 200)

optim()通用优化,有六种不同的优化方法。Nelder-Mead:相对稳健的方法(默认),不需要导数。CG:适用于高维无约束问题的低内存优化BFGS:简单的无约束的准牛顿方法L-BFGS-B:用于边界约束问题的优化SANN: 模拟退火法Brent: 用于一维问题(实际上是调用optimize())。

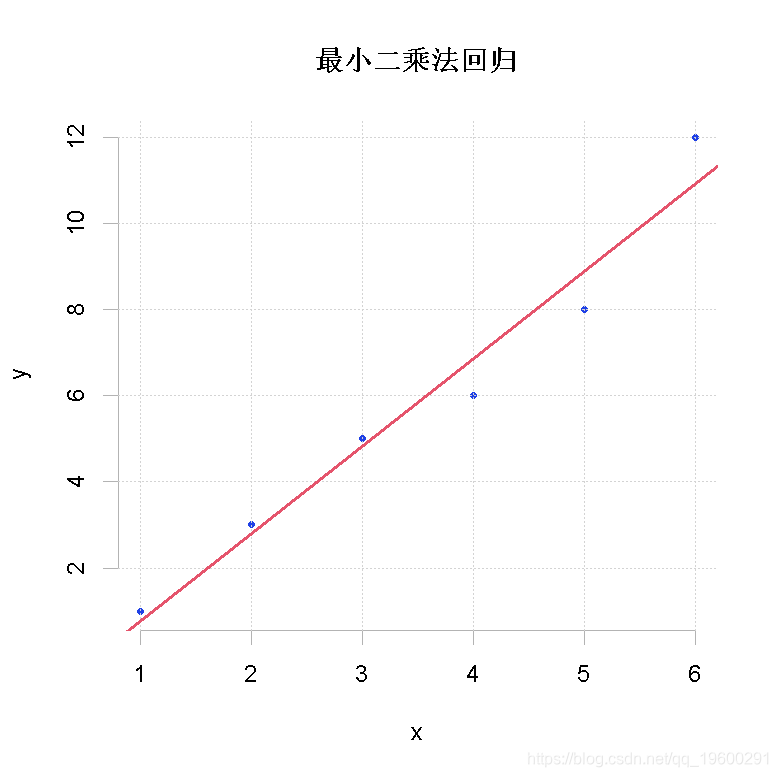

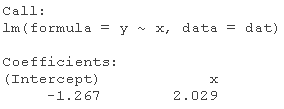

这个例子做了一个最小二乘法拟合:最小化

# 要拟合的数据点

# 线性拟合的l2-norm误差平方 y ~ par[1] + par[2]*x

# 调用求解器(初始值为c(0, 1),默认方法为 "Nelder-Mead")。

optim(par = c(0, 1), f, data = dat)

# 绘制线性回归图

# 与R中内置的线性回归进行比较

lm(y ~ x, data = dat)

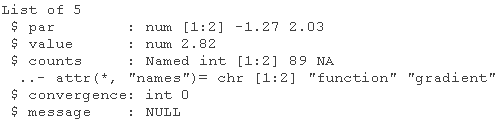

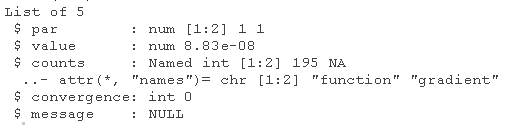

下一个例子说明了梯度的使用,著名的Rosenbrock香蕉函数:

,梯度

,无约束最小化问题

# Rosenbrock香蕉函数及其梯度

banana <- function(x)

c(-400 * x[1] * (x[2] - x[1] * x[1]) - 2 * (1 - x[1]),

200 * (x[2] - x[1] * x[1]))

optim(c(-1.2, 1), f_banana)

Rosenbrock香蕉函数及其梯度

banana <- function(x)

c(-400 x[1] (x[2] - x[1] x[1]) - 2 (1 - x[1]),

200 (x[2] - x[1] x[1]))

optim(c(-1.2, 1), f_banana)

optim(c(-1.2, 1), f, gr, method = "BFGS")

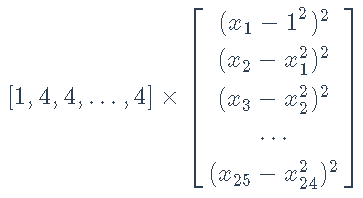

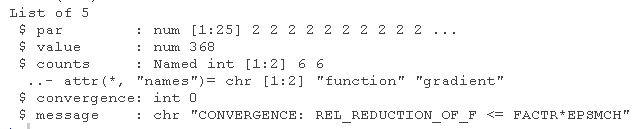

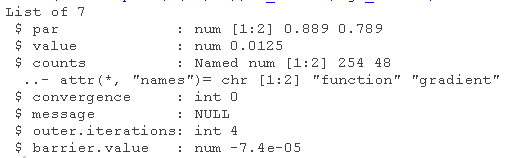

下面的例子使用了界约束。

最小化

约束:

p <- length(x); sum(c(1, rep(4, p-1)) * (x - c(1, x[-p])^2)^2) }

# 25维度约束

optim(rep(3, 25), f,lower = rep(2, 25), upper = rep(4

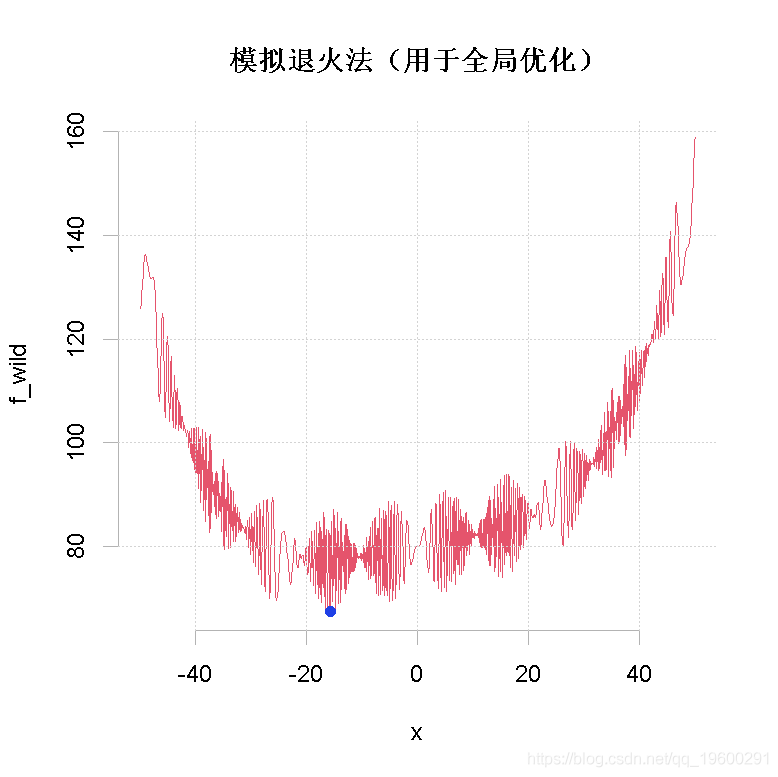

这个例子使用模拟退火法(用于全局优化)。

#全局最小值在-15左右

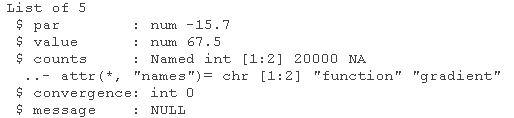

res <- optim(50, f, method = "SANN")

# 现在进行局部改进(通常只改进了一小部分)

optim(res$par, f , method = "BFGS")

- constrOptim()。使用自适应约束算法,在线性不等式约束下最小化一个函数(调用optim())。

随时关注您喜欢的主题

# 不等式约束(ui %*% theta >= ci): x <= 0.9, y - x > 0.1

constrOptim(c(.5, 0)

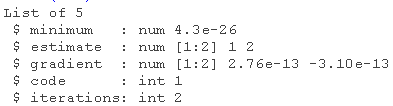

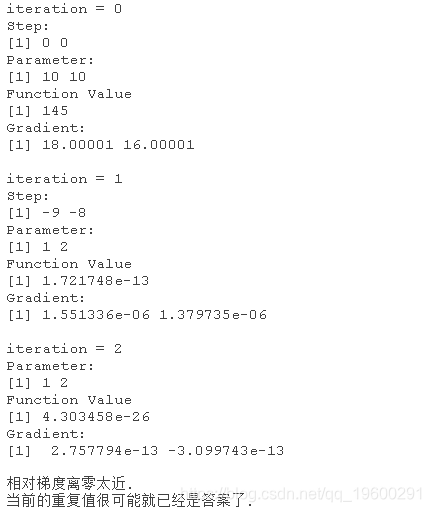

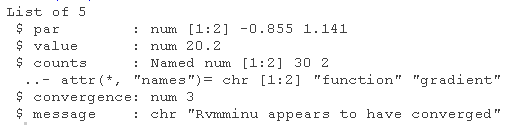

nlm(): 这个函数使用牛顿式算法进行目标函数的最小化。

nlm(f, c(10,10))

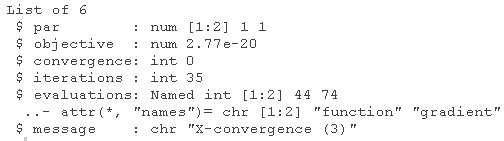

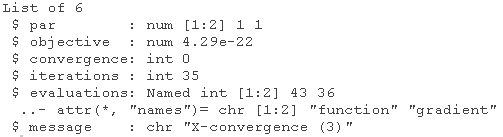

nlminb(): 进行无界约束优化。.

nlminb(c(-1.2, 1), f)

nlminb(c(-1.2, 1), f, gr)

optim

基础函数optim()作为许多其他求解器的包,可以方便地使用和比较。

# opm() 可以同时使用几个方法

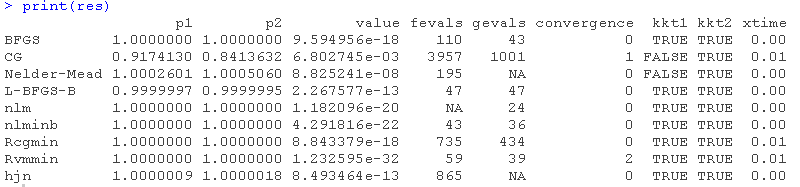

opm( f , method = c("Nelder-Mead", "BFGS"))

全局优化

全局优化与局部优化的理念完全不同(全局优化求解器通常被称为随机求解器,试图避免局部最优点)。

特定类别问题的求解器

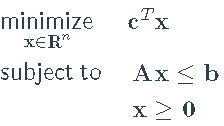

如果要解决的问题属于某一类问题,如LS、LP、MILP、QP、SOCP或SDP,那么使用该类问题的专用求解器会更好。

最小二乘法 (LS)

线性最小二乘法(LS)问题是将 最小化,可能有界或线性约束。

最小化,可能有界或线性约束。

线性规划(LP)

函数solveLP(),可以方便地解决以下形式的LP:

#> 加载所需软件包

cvec <- c(1800, 600, 600) # 毛利率

bvec <- c(40, 90, 2500) # 捐赠量

# 运行求解器

solveLP(maximum = TRUE)#> 加载所需软件包cvec <- c(1800, 600, 600) # 毛利率

bvec <- c(40, 90, 2500) # 捐赠量# 运行求解器

solveLP(maximum = TRUE)

lpSolve(比linprog快得多,因为它是用C语言编码的)可以解决线性混合整数问题(可能带有一些整数约束的LP)。

混合整数线性规划 (MILP)

# 设置问题:

# maximize x1 + 9 x2 + x3

# subject to x1 + 2 x2 + 3 x3 <= 9

# 3 x1 + 2 x2 + 2 x3 <= 15

# 运行求解

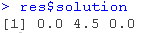

res <- lp("max", f, con)

# 再次运行,这次要求三个变量都是整数

lp( int.vec = 1:3)

solution

二次规划 (QP)

可以方便地解决以下形式的QP

# 设置问题: # minimize -(0 5 0) %*% x + 1/2 x^T x # subject to A^T x >= b # with b = (-8,2,0)^T # (-4 2 0) # A = (-3 1 -2) # ( 0 0 1) #运行求解 solve(Dmat,...)

解决具有绝对值约束和目标函数中的绝对值的二次规划。

二阶锥规划 (SOCP)

有几个包:

- ECOSolveR提供了一个与嵌入式COnic Solver(ECOS)的接口,这是一个著名的、高效的、稳健的C语言库,用于解决凸问题。

- CLSOCP提供了一个用于解决SOCP问题的一步平滑牛顿方法的实现。

优化基础

我们已经看到了两个包,它们是许多其他求解器的包。

用于凸问题、MIP和非凸问题

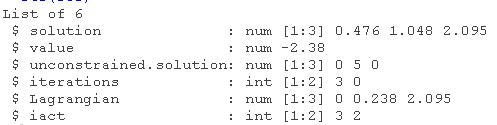

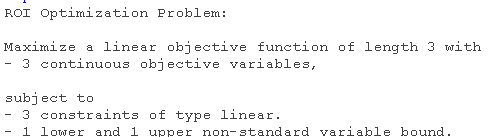

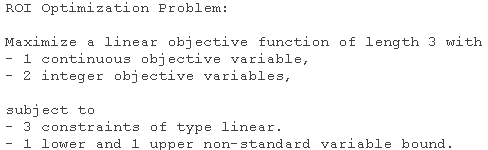

ROI包为处理R中的优化问题提供了一个框架。它使用面向对象的方法来定义和解决R中的各种优化任务,这些任务可以来自不同的问题类别(例如,线性、二次、非线性规划问题)。

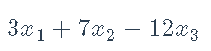

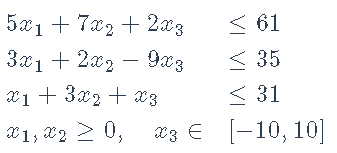

LP – 考虑 LP:

最大化:

约束:

#> ROI: R 优化基础设施

#> 求解器插件: nlminb, ecos, lpsolve, scs.

#> 默认求解器: auto.

OP(objective = L_objective(c(3, 7, -12)),...,

maximum = TRUE)

#> 投资回报率优化问题:

# 让我们来看看可用的求解器

# solve it

res <- ROI_solve(prob)

res

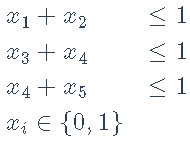

MILP – 考虑先前的LP,并通过添加约束条件x2,x3∈Z使其成为一个MILP.

# 只需修改之前的问题

types(prob) <- c("C", "I", "I")

prob

BLP – 考虑二元线性规划 (BLP):

最小化:

约束:

OP(objective = L_objective,..., ,

types = rep("B", 5))

ROI_solve(prob)

#> Optimal solution found.

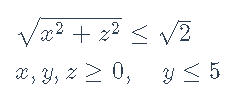

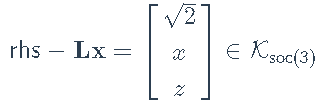

#> The objective value is: -1.01e+02SOCP – 考虑SOCP:

最大化:

约束:

并注意到SOC约束  可以写成

可以写成 或

或  ,在代码中实现为:

,在代码中实现为: 。

。

OP(objective = L_objective,...,

maximum = TRUE)

SDP–考虑SDP:

并注意SDP约束 可以写成

可以写成 (大小为3是因为在我们的问题中,矩阵为2×2,但vech()提取了3个独立变量,因为矩阵是对称的)。

(大小为3是因为在我们的问题中,矩阵为2×2,但vech()提取了3个独立变量,因为矩阵是对称的)。

OP(objective = L_objective,...,

rhs ))

NLP – 考虑非线性规划(NLP)

最大化 约束

约束 。

。

sum(huber(y - X %*% beta, M)

Problem(Minimize(obj))

solve(prob)弹性网正则化 – 我们现在要解决的问题是:最小化

# 定义正则化项

elastic<- function(beta) {

ridge <- (1 - alpha) * sum(beta^2)

lasso <- alpha * p_norm(beta, 1)

# 定义问题并解决它

sum((y - X %*% beta)^2) + elastic(beta, lambda, alpha)

Problem(Minimize(obj))

solve(prob)稀疏逆协方差矩阵–考虑矩阵值的凸问题:最大化 ,条件是

,条件是

log\_det(X) - matrix\_trace(X %*% S)

list(sum(abs(X)) <= alpha)协方差–考虑矩阵值的凸问题:在 的条件下,最大化

的条件下,最大化 。

。

constr <- list(Sigma\[1,1\] == 0.2, Sigma\[1,2\] >= 0, Sigma\[1,3\] >= 0,

Sigma\[2,2\] == 0.1, Sigma\[2,3\] <= 0, Sigma\[2,4\] <= 0,

Sigma\[3,3\] == 0.3, Sigma\[3,4\] >= 0, Sigma\[4,4\] == 0.1)投资组合优化–考虑马科维茨投资组合设计:最大化 ,

,

Problem(Maximize(obj), constr)

solve(prob)结论

R语言中可用的求解器的数量很多。建议采取以下步骤。

- 如果是凸优化问题,那么开始进行初步测试。

- 如果速度不够快,使用ROI。

- 如果仍然需要更快的速度,那么如果问题属于定义好的类别之一,则使用该类别专用的求解器(例如,对于LP,推荐使用lpSolve,对于QP则使用quadprog)。

- 然而,如果问题不属于任何类别,那么就必须使用非线性优化的一般求解器。在这个意义上,如果一个局部的解决方案就够了,那么可以用许多求解器的包。如果需要全局求解器,那么软件包gloptim是一个不错的选择,它是许多全局求解器的包。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python酒厂智能排产多目标优化:粒子群算法PSO、ANSGA-II、蒙特卡洛仿真、熵权法与历史排产数据应用|附代码数据

Python酒厂智能排产多目标优化:粒子群算法PSO、ANSGA-II、蒙特卡洛仿真、熵权法与历史排产数据应用|附代码数据 OpenClaw与LLM融合对抗性辩论与风险约束的多智能体量化交易系统设计与实现自动化投资架构 |附代码数据

OpenClaw与LLM融合对抗性辩论与风险约束的多智能体量化交易系统设计与实现自动化投资架构 |附代码数据 专题:OpenClaw+DeepSeek智能体自动化部署与成本优化集成实践|附2案例代码教程

专题:OpenClaw+DeepSeek智能体自动化部署与成本优化集成实践|附2案例代码教程 智造“芯”肺:XGBoost与SHAP卷烟吸阻实时预测与工艺优化实战 | 附代码数据

智造“芯”肺:XGBoost与SHAP卷烟吸阻实时预测与工艺优化实战 | 附代码数据