当从单变量波动率预测跳到多变量波动率预测时,我们需要明白,现在不仅要预测单变量波动率元素,还要预测协方差元素。

最近我们被客户要求撰写关于的研究报告,假设你有两个序列,那么这个协方差元素就是2乘2方差-协方差矩阵的对角线。

我们应该使用的准确术语是 “方差-协方差矩阵”,因为该矩阵由对角线上的方差元素和非对角线上的协方差元素组成。但是由于读 “方差-协方差矩阵 “非常累人,所以通常被称为协方差矩阵,或者有时不太正式地称为var-covar矩阵。

引言

所以当我第一次研究这个问题时,我不明白为什么我们不单独建立所有非对角线的模型,例如使用样本成对相关的滚动窗口呢?你想有一个有效的相关矩阵,这意味着对称(很容易施加)和正负无限。

首先,为什么非负定属性很重要,其次,为什么它不容易施加。把非负定属性看作是多变量的,相当于单变量情况下对波动率的正向施加。你不会想让你的模型生成负的波动率吧?在单变量的情况下, 乘以任何平方数,我们都可以保持在正数的范围内。在更高的维度上,确保协方差的 “正性 “涉及到乘法,不是乘以一个平方的标量,而是乘以一个 “平方 “的矢量。

乘以任何平方数,我们都可以保持在正数的范围内。在更高的维度上,确保协方差的 “正性 “涉及到乘法,不是乘以一个平方的标量,而是乘以一个 “平方 “的矢量。

将XC表示为居中的随机变量X,所以 。现在根据定义

。现在根据定义 是一个协方差矩阵,显然是非负定的。

是一个协方差矩阵,显然是非负定的。

可下载资源

现在,如果我们用矩阵乘以一个 “平方 “向量,

我们可以将向量 “插入 “期望值中(因为(1)向量不是随机变量,以及(2)期望算子的线性)。我们(应该)仍然得到非负定矩阵

。 你用哪个向量

并不重要,因为它是 “平方 “的。

如果我们对协方差条目进行单独建模,并将它们 “修补 “成一个矩阵,将每个成对的协方差放在正确的位置(例如,变量1和变量3之间的协方差在条目

和

,不能保证我们最终得到一个非负定的矩阵。由于不存在非负定的协方差矩阵,那么我们就有可能得到一个无效的协方差矩阵。

从业人员由于摆脱了繁琐的学术判断过程,可能会摆脱这个理论上的失误。然而,还有其他问题,在本质上是计算上的问题。一个非负的无限矩阵可以有零或负的行列式。在许多贝叶斯的应用中,我们希望使用精确矩阵而不是协方差矩阵。为了计算精确矩阵,我们简单地反转协方差矩阵,但这意味着我们要除以行列式,因此,行列式为零就会产生问题。

文献中的主要构建模块是GARCH过程。假设我们有一个随机变量 ,我们可以用它的波动率来建模。

,我们可以用它的波动率来建模。

(1)

很容易理解。对于今天的波动率来说,重要的是昨天的波动率 ,特别强调的是昨天的冲击,

,特别强调的是昨天的冲击, 。请记住,如果

。请记住,如果 ,那么

,那么 仅仅是对方差

仅仅是对方差 的估计,而没有考虑到t-1以前的任何情况。

的估计,而没有考虑到t-1以前的任何情况。

提高维度

现在,添加另一个随机变量 。你现在有两个波动率和一个协方差项。但是,为什么不以向量自动回归(VAR)扩展自动回归的同样方式来扩展这个过程?进入VEC模型。

。你现在有两个波动率和一个协方差项。但是,为什么不以向量自动回归(VAR)扩展自动回归的同样方式来扩展这个过程?进入VEC模型。

(2)

这里 是一个矢量化运算符,将一个矩阵作为一个矢量进行堆叠。由于矩阵的对称性,我们不需要所有的系数,所以更好的表述:

是一个矢量化运算符,将一个矩阵作为一个矢量进行堆叠。由于矩阵的对称性,我们不需要所有的系数,所以更好的表述:

想了解更多关于模型定制、咨询辅导的信息?

(3)

这个模型背后的直觉与VAR的基础是一样的。也许当股票的波动率高时,债券的波动率就低,也许当债券的波动率高时,与股票的协方差就高,等等。

这个模型的一个潜在问题,也是与VAR相似的,就是波动率是独立的过程,这意味着只有A和B的对角线是重要的,在这种情况下,我们只是用不必要的估计噪音来干扰这个模型。之前提到的另一个计算问题是,由于我们没有对矩阵过程本身进行建模,而是对三个项逐一进行建模,所以我们不能确保结果是一个有效的协方差矩阵,特别是没有施加非负-无限约束。BEKK模型(Baba, Engle, Kraft and Kroner, 1990)取得了这一进展。有一个很好的理由不详细讨论这些 “第一代 “模型。它们对于少数几个变量来说是非常难以估计的。我没有亲自尝试过那些模型。对于这些模型,即使人们成功地进行了估计,就实践者而言,估计的复杂性给结果带来了很大问题。

随时关注您喜欢的主题

CCC 和DCC

恩格尔(2002)在其开创性的论文中提出了下一个重要的步骤,随后文献中出现了一个高潮。”Dynamic Conditional Correlation: 一类简单的多变量广义自回归条件异方差模型”。从摘要中可以看出:”这些(模型)具有单变量GARCH模型的灵活性,加上参数化的相关模型”。这类条件相关模型的关键切入点是要认识到

(4)

是一个矩阵,对角线上是各个序列的波动率(现在单独估计),对角线外是零。这只是以矩阵形式对我们开始时的常规方程进行了处理。

是一个矩阵,对角线上是各个序列的波动率(现在单独估计),对角线外是零。这只是以矩阵形式对我们开始时的常规方程进行了处理。 ,因为

,因为 。现在具备几个条件:

。现在具备几个条件:

- 把

对角线和非对角线分开,你可以用通常的单变量GARCH估计值来 “填补 “这个对角线。非对角线是由相关矩阵给出的,我们现在可以对其进行决定。当我们假设一个恒定的相关矩阵(CCC),也就是说

对角线和非对角线分开,你可以用通常的单变量GARCH估计值来 “填补 “这个对角线。非对角线是由相关矩阵给出的,我们现在可以对其进行决定。当我们假设一个恒定的相关矩阵(CCC),也就是说 ,我们可以自然地使用样本相关矩阵。我们可以假设该矩阵

,我们可以自然地使用样本相关矩阵。我们可以假设该矩阵 是时变的,并使用滚动窗口或指数衰减权重或其他方式来估计它。

是时变的,并使用滚动窗口或指数衰减权重或其他方式来估计它。 - 由于二次形式

,并且因为

,并且因为 是相关矩阵,我们肯定会得到一个有效的协方差矩阵,即使我们使用恒定的相关矩阵,它也是时间变化的。

是相关矩阵,我们肯定会得到一个有效的协方差矩阵,即使我们使用恒定的相关矩阵,它也是时间变化的。 - 由于这种对角线与非对角线的分离,我们实际上可以处理许多变量,与 “第一代 “类模型非常不同。我认为,这是该模型被接受和流行的主要原因。

现在我们进行估计。

使用R进行估算

让我们得到一些数据。我们提取三个ETF的过去几年的数据。SPY(追踪标准普尔500指数),TLT和IEF(分别追踪长期和中期债券)。

k <- 3 # 多少年数据

sym = c('SPY', 'TLT', "IEF") # 标准普尔500指数,长期和中期债券,所有ETFs

for (i in 1:l)getSymbols(sym[i], src="yahoo", from=start, to=end)

ret <- na.omit(ret)# 删除第一个观察值现在来演示如何使用CCC和DCC模型构建协方差矩阵。我们首先得到单变量波动率。我们需要它们,它们位于对角线矩阵 的对角线上。我们用重尾的不对称GARCH来估计它们。

的对角线上。我们用重尾的不对称GARCH来估计它们。

对于CCC(恒定条件相关),我们使用样本相关矩阵,而对于DCC(动态),我们使用基于例如3个月的移动窗口估计的相关矩阵。

garch(distribution="std") #std是学生t分布

volatilityfit # 用一个矩阵来保存三种资产的波动率

for (i in 1:l) model = ugarchfit(spec,ret[,i])

现在,一旦我们有了 ,我们就能够创建基于CCC和DCC的协方差矩阵。

,我们就能够创建基于CCC和DCC的协方差矩阵。

# 创建一个CCC模型的协方差

nassets <- l # 为了提高可读性,l看起来太像1了。

# 为不同时期的矩阵制作容器。

array(dim=c(n, nassets, TT))

# 计算样本无条件的相关矩阵。

samp_cor <- cor(ret) # 在整个循环过程中会保持不变

wind <- 60 # 大概三个月的时间

for (i in (w+1):TT)

(volatilitfit[i,])*diag(assets)

cov_ccc

cor_tv

cov_dcc<- dt %*% cor_tv[,,i] %*% dt结果

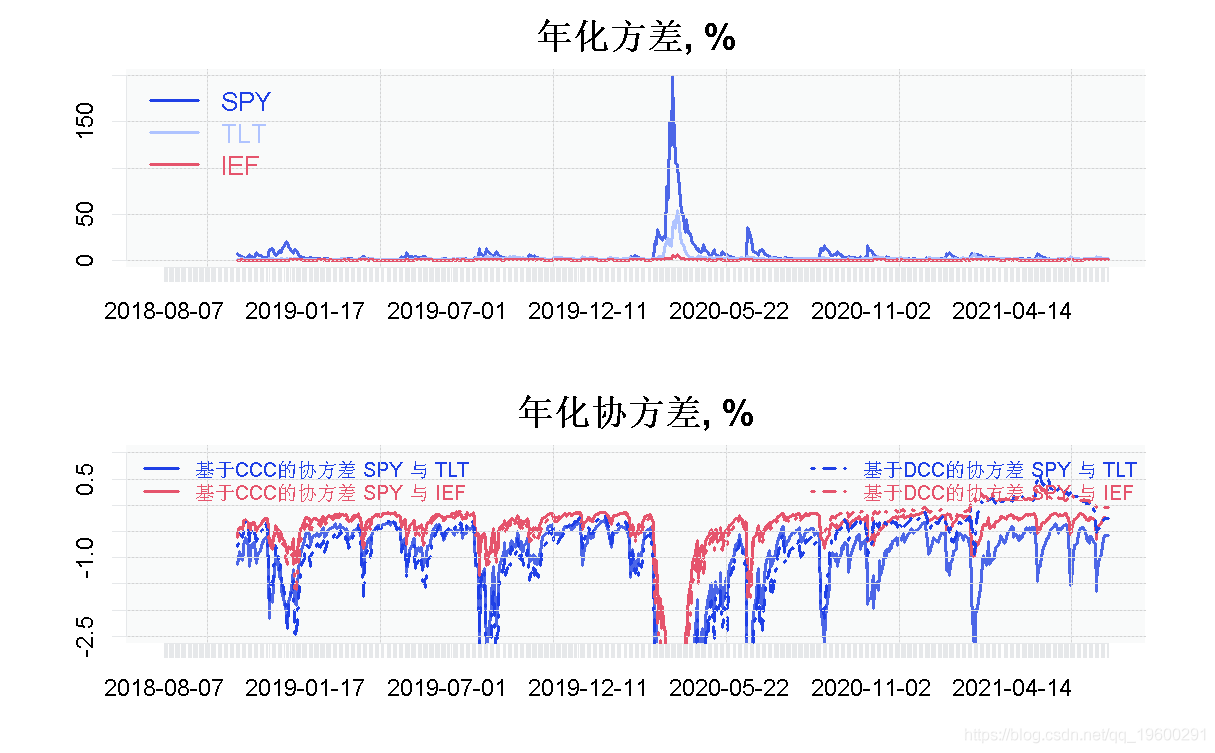

结果按年计算,并乘以100,转为百分比,以提高可读性。绘制它。

par()$mar # 边距

plot(ann*cov_ccc[1,1,]~time

plot(ann*cov_ccc[1,2,]~time)

grid(col="blue")

在上图中,我们有协方差矩阵的对角线。我们看到(1)中期债券的波动性最低,正如预期的那样,(2)SPY的波动性很大,方差也很高。(3) 曲线长端的方差高于中期的方差,这是收益率曲线文献中一个典型的事实。(4) 有趣的是,长期债券的波动性一直在上升,这可能是对即将提高政策利率的高度警觉。

在下图中,我们有三个协方差项,一次是假设CCC的估计(实线),一次是假设DCC的估计(虚线)。对于中期和长期债券之间的协方差,如果你假设恒定或动态相关矩阵,并不重要。然而,这对SPY与债券的协方差项确实很重要。例如,基于DCC的协方差矩阵认为在2013年中期股票和债券之间的协方差几乎为零,而基于CCC的协方差则表明在此期间的协方差为负。究竟是恒定的还是动态的,对跨资产投资组合的构建可能有很大的影响。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python、SPSS单指数、FF三因子模型、决策树分析沪深300指数、申万风格指数、10年期国债收益率、300ETF期权波动率指数数据优化金融期货市场预测|附代码数据

Python、SPSS单指数、FF三因子模型、决策树分析沪深300指数、申万风格指数、10年期国债收益率、300ETF期权波动率指数数据优化金融期货市场预测|附代码数据 Python中国证券成分股波动率量化:ARIMA-随机森林预测、MPT投资组合优化、四维评价体系与动态仓位策略

Python中国证券成分股波动率量化:ARIMA-随机森林预测、MPT投资组合优化、四维评价体系与动态仓位策略 视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析 R语言股价跳跃点识别:隐马尔可夫hmm和GARCH-Jump对sp500金融时间序列分析

R语言股价跳跃点识别:隐马尔可夫hmm和GARCH-Jump对sp500金融时间序列分析