在本文中,我解释了基本回归,并介绍了主成分分析 (PCA) 使用回归来预测城市中观察到的犯罪率。

我还应用 PCA 创建了一个回归模型,用于使用前几个主成分对相同的犯罪数据进行建模。最后,我对两种模型的结果进行了比较,看看哪个表现更好。

视频

机器学习的交叉验证Cross Validation原理及R语言主成分PCA回归分析城市犯罪率

回归有助于显示因素和因变量之间的关系,它基本上回答了两种类型的问题;1. 吸烟对癌症的影响 2. 未来会发生什么?(例如)三年后的油价。

在响应变量Y与p个解释变量的回归模型中,当解释变量间具有较强的多重共线性时,利用经典的回归方法求回归系数的最小二乘估计,一般效果较差。主成份回归的主要思想是首先通过主成分分析来精简变量,将多个相关的原始变量指标转化为几个独立的综合指标,然后将其作为主成分的观测值,并建立回归模型,以简化回归方程的结构。

主成分回归可以解决变量间共线性的问题,但也给回归模型的解释带来一定的复杂性,因为主成分是原始变量的线性组合,不是直接观测的变量,其含义有时不明确。在求得主成分回归方程后,经常又适用逆变换将其变为原始变量的回归方程。当原始变量间有较强的多重共线性,其主成分又有特殊的含义时,采用主成分回归的效果往往较好。

数据

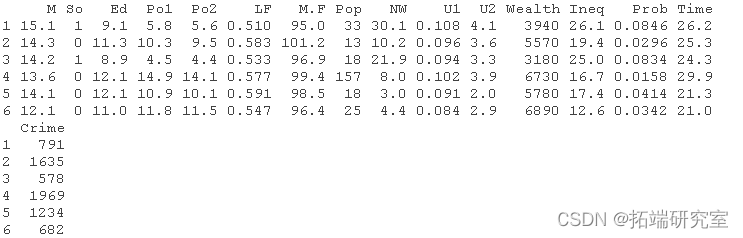

犯罪学家对惩罚制度对犯罪率的影响感兴趣。已使用汇总数据对此进行了研究。数据集包含以下列:

变量描述

M: 14-24岁的男性在总人口中的百分比

So: 南方州的指标变量

Ed: 25岁或以上人口的平均受教育年限

Po1: 年警察保护的人均支出

Po2: 去年警察保护的人均支出

LF: 14-24岁年龄组的城市男性平民的劳动力参与率

M.F: 每100名女性的男性人数

Pop: 国家人口,以十万计

NW: 非白人在人口中的百分比

U1: 14-24岁城市男性的失业率

U2: 城市男性35-39岁的失业率

财富财富:可转让资产或家庭收入的中值

收入不平等:收入低于中位数一半的家庭的百分比

入狱概率:入狱人数与犯罪人数的比率

时间: 罪犯在首次获释前在国家监狱中服刑的平均时间(月)。

犯罪: 犯罪率:每10万人口中的犯罪数量

我们将数据集导入R环境

read("crim.txt")

检查变量是否正确

head(crim) #所有的变量都是预测因素,只有犯罪是因变量。

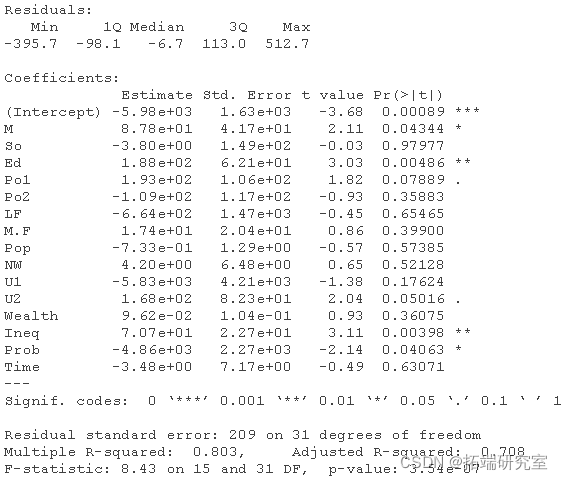

我们正在尝试使用整个数据集来构建回归模型来进行预测。创建简单的回归模型

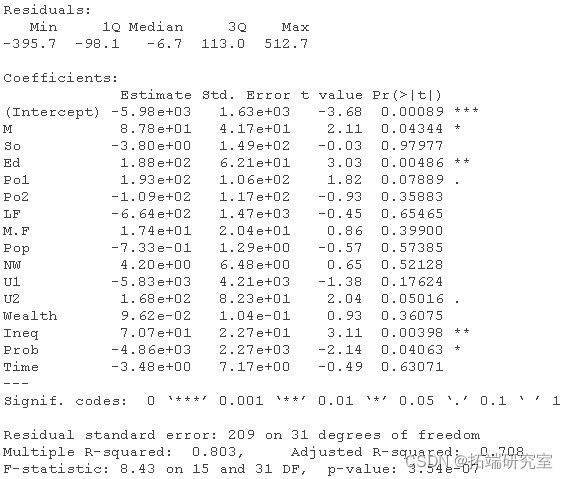

summary(model)

使用数据框架来手动创建我们的数据点测试,然后在测试数据上运行一些预测。

primodl <- predict(mdl, test) primodl

输出值不到下一个最低城市的犯罪率的一半,所以我将创建第二个模型,观察它的输出并画出比较。

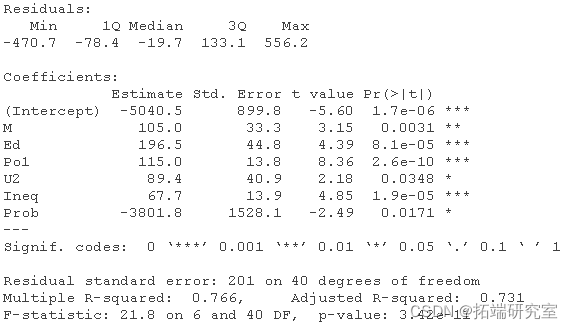

创建第二个模型

sumry(son_mel)

随时关注您喜欢的主题

我们现在可以对第二个模型进行预测了

pic\_secn\_mel<- prict(sed_odel, tst) pic\_secn\_mel

与第一个模型相比,其结果明显更高。所以,它更合理。

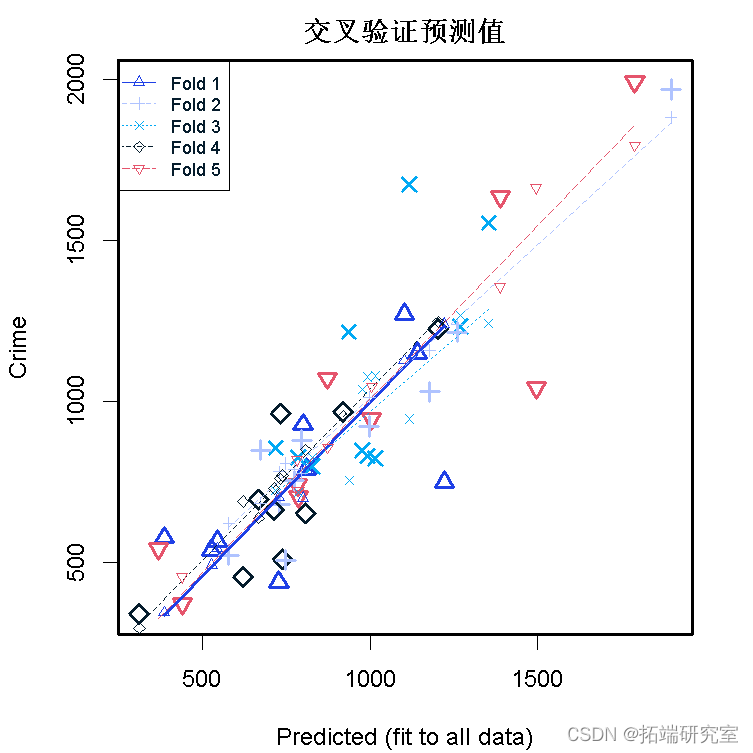

交叉验证

我们可以做一个5折的交叉验证。

cv(se,m=5)

我们可以得到数据和其平均值之间的平方差的总和

sum((Cm- mean(ui))^2)

我们可以得到模型1、模型2和交叉验证的平方残差之和

SSrl <- sum(res^2)

SSre <- sum(resi^2)

res <- "ms")*nrow

我们也可以计算出3个模型的R平方值

1 -res/tot

1-res/SS

1-res/SS

获得的R平方值表明我们的拟合质量很好。对于惩罚性回归,有必要对数据进行标准化,以确保所有的特征都受到同等的惩罚。但在线性回归的情况下,这其实并不重要。它将只是转移截距和系数,但相关关系保持不变。

PCA是一种用于描述变化的方法,显示数据集中的强相关性,从而使其易于探索和可视化数据。

PCA

PCA通过以下方式对数据进行转换:(1)去除数据中的相关关系(2)按重要性对坐标进行排序。

我们可以检查crime数据的预测变量之间的相关性。

pairs(srm,c("o",Ed"o"))

对数据集中的所有预测变量应用PCA。请注意,为了获得更准确的PCA结果,需要对这些变量进行标准化。

sumr(pca) rotan #PCA旋转是特征向量的矩阵 pca

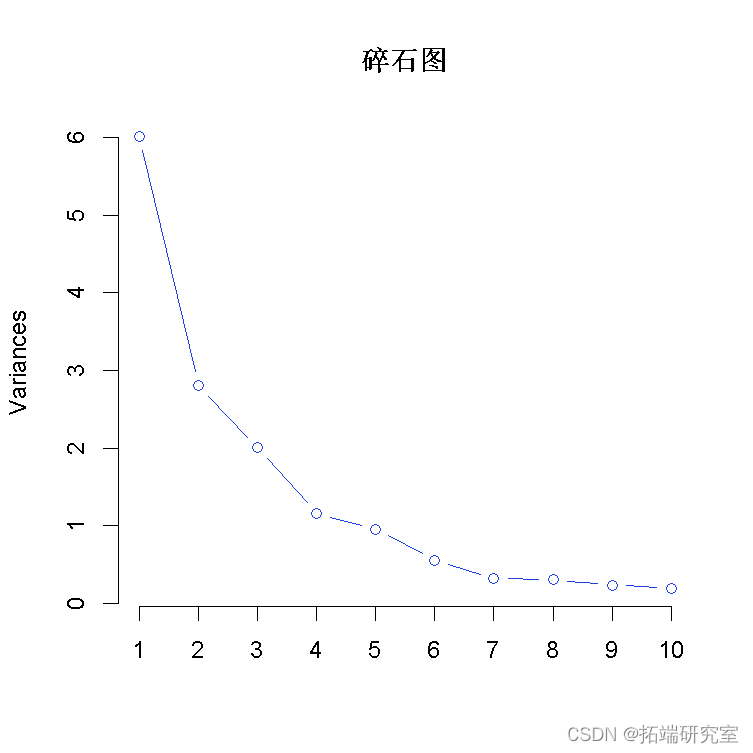

然后,我们可以通过绘制每个主成分的方差来决定在 “前几个 “主成分中使用多少个主成分。

plotpcaye ="ie")

要确定使用多少PC?我们可以尝试使用5个主成分作为开始。

pcax\[,1:5\]

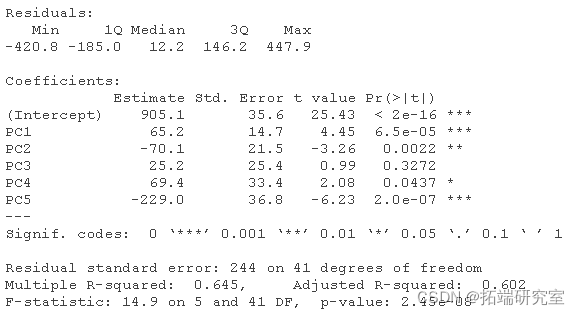

使用前五个PC,我们可以继续建立一个线性回归模型。

summary(mdPCA)

为了根据原始变量重建模型,首先我们从PCA线性回归模型中获得系数,之后通过使用主成分的特征向量将PCA成分系数转化为原始变量的系数。

PCA线性回归的系数

coefficients\[1\] coefficients\[2:6\] beta0 #截距

转换

rot %*% beta t(alpha) # 标准化的数据系数

获得未标准化数据的系数。

ahusl <- ahs / sppy(u\[,1:15\],sd) ba0cl <- ea0 - sum/sapply(sd))

未标准化数据的系数

t(alas_sled) be0uced

#我们可以得到我们的未标准化数据的估计值 as.marx %*% unscle + beta0aled

最后,为了比较使用PCA的模型和使用回归的模型的质量,我们必须计算R-squared和调整后的R-squared,并将这些数值与前一个模型的数值进行比较。调整后的R平方考虑了模型中预测因子的数量。

Rsquared <- 1 - SSE/SST # R-squared

使用所有变量的无PCA的先前线性回归模型

summary(dlLR)

R-squared 和调整后的 R-squared 值都较高,这表明至少对于使用前五个主成分的模型,具有 PCA 的线性回归模型优于没有 PCA 的线性回归模型。为了检查使用不同数量的前 n 个主成分的线性回归模型是否产生了更好的拟合模型,我们可以使用循环并进一步进行交叉验证。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

LLM嵌入K-Means、DBSCAN聚类、PCA主成分分析新闻文本聚类研究|附代码数据

LLM嵌入K-Means、DBSCAN聚类、PCA主成分分析新闻文本聚类研究|附代码数据 Python神经网络、随机森林、PCA、SVM、KNN及回归实现ERα拮抗剂、ADMET数据预测|附代码数据

Python神经网络、随机森林、PCA、SVM、KNN及回归实现ERα拮抗剂、ADMET数据预测|附代码数据 Python、Amos汽车用户满意度数据分析:BERT情感分析、CatBoost、XGBoost、LightGBM、ACSI、GMM聚类、SHAP解释、MICE插补、PCA降维、熵权法

Python、Amos汽车用户满意度数据分析:BERT情感分析、CatBoost、XGBoost、LightGBM、ACSI、GMM聚类、SHAP解释、MICE插补、PCA降维、熵权法