99%的预期缺口[…]与99.6%的[…]风险值非常接近

在99%置信水平[…]上的预期缺口[…]对应于大约99.6%至99.8%的风险价值

可下载资源

受到“ 瑞士经验”报告中一句话的启发,

回顾

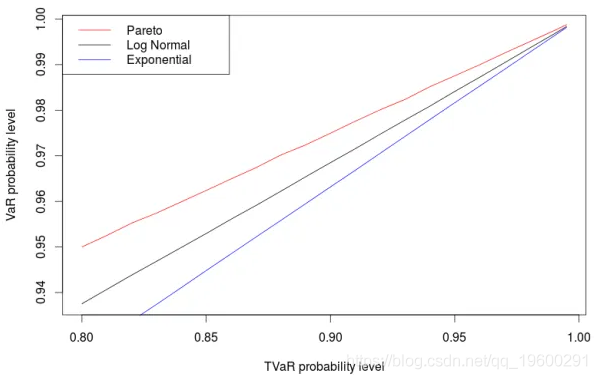

对于任何(绝对)连续累积分布函数,严格增加,因为(VaR和TVaR)都是连续的,并且严格增加,所以可以将任何TVaR与某个VaR关联在一起 。即

与

考虑例如对数正态分布。由于没有关于预期短缺的简单表达式,因此 使用蒙特卡洛模拟对其进行近似。然后,使用累积分布函数获取风险值的关联级别,

> n=1e7

> TVaR_VaR_LN=function(p){

+ X=rlnorm(n)

+ E=mean(X[X>qlnorm(p)])

+ return(plnorm(E))

+ }

例如

> TVaR_VaR_LN(.99)

[1] 0.9967621

为了绘制它,定义

> prob=c(seq(.8,.99,by=.01),.995)

> P_ln=unlist(lapply(prob,TVaR_VaR_LN))

现在,如果考虑尾巴较轻的分布,例如指数分布

> P_exp=unlist(lapply(prob,TVaR_VaR_exp))

或厚尾的分布(如帕累托)

我们有不同的概率水平。

因此,尾部越重,概率水平越高。因此,在某些情况下,始终用99.6%VaR qppfoximate 99%TVaR可能有效,例如

> TVaR_VaR_exp(.99)

[1] 0.9963071

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据 R语言广义加性模型GAM、Tweedie分布的SaaS客户生命周期价值CLV预测研究——非线性关系捕捉与异方差性适配创新|附代码数据

R语言广义加性模型GAM、Tweedie分布的SaaS客户生命周期价值CLV预测研究——非线性关系捕捉与异方差性适配创新|附代码数据 R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据

R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据 视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析