数据读取和处理是金融分析中非常重要的一步。

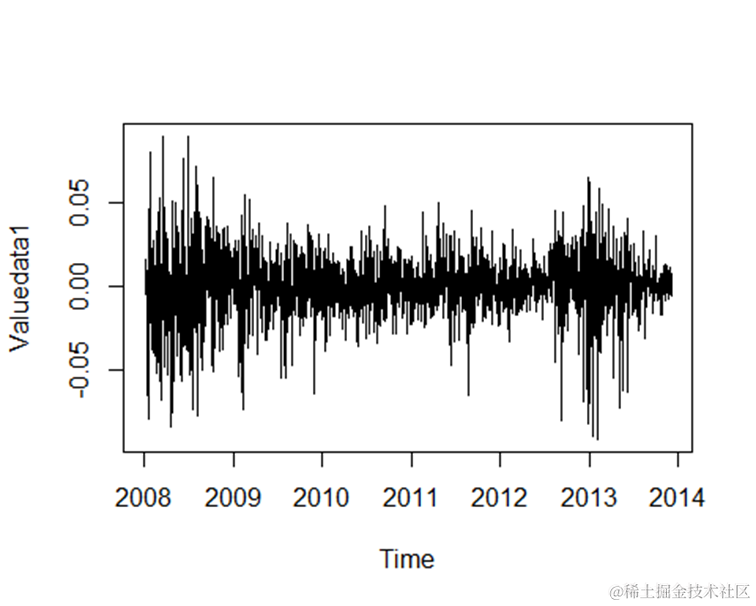

为了减少误差,在估计时我们可以对每个交易日的收盘价进行自然对数处理,即对日收益率进行计算。

本文通过R软件对金融数据帮助客户进行读取和处理,并进行了收益率波动图、收益率序列的平稳性检验、自相关图和偏自相关图以及ARCH效应检验等分析。通过这些分析,我们可以更好地理解和预测金融市场的变化。

可下载资源

数据读取和处理

为减少误差,估计时根据每个交易日的收盘价对日收益率进行自然对数处理,即收益率r=log(/)。

×

ARCH模型(Autoregressive Conditional Heteroskedasticity Model)全称自回归条件异方差模型”,解决了传统的计量经济学对时间序列变量的第二个假设(方差恒定)所引起的问题。这个模型是获得2003年诺贝尔经济学奖的计量经济学成果之一。之前我们学过的大部分模型都是预测被解释变量的期望值,而ARCH,GARCH模型预测的是被解释变量的方差。ARCH模型能准确地模拟时间序列变量的波动性的变化,它在金融工程学的实证研究中应用广泛,使人们能更加准确地把握风险(波动性)。 该系列模型主要针对汇率、利率、股票价格指数等时间序列所应用,该时间序列的主要特征是:

1、过程的方差不仅随时间变化,而且有时变化得很激烈。

2、按时间观察,表现出“波动集群”特征,即方差在一定时段中比较小,而在另一时段中比较大。

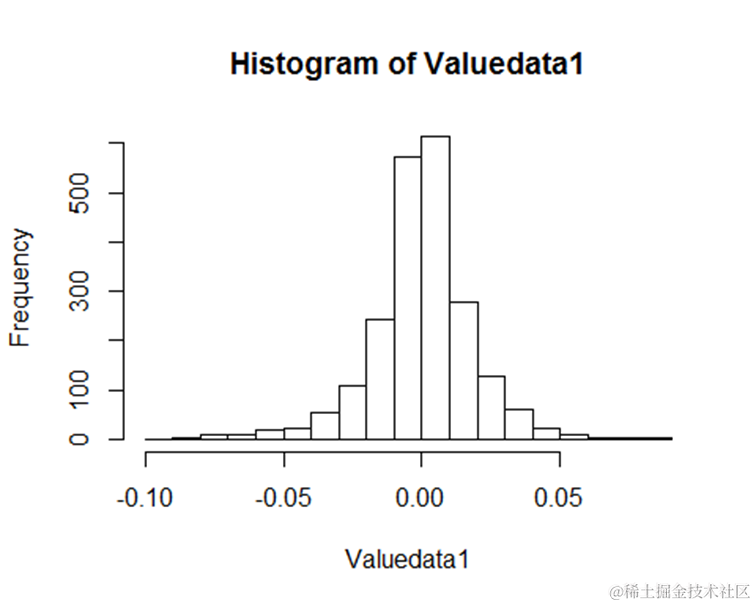

3、从取值的分布看表现为“高峰厚尾”特征,即均值附近与尾区的概率值比正态分布大,而其余区域的概率比正态分布小。

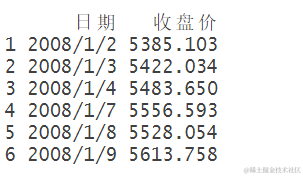

##读取数据

golddata=read.csv("数据.csv")

head(golddata)

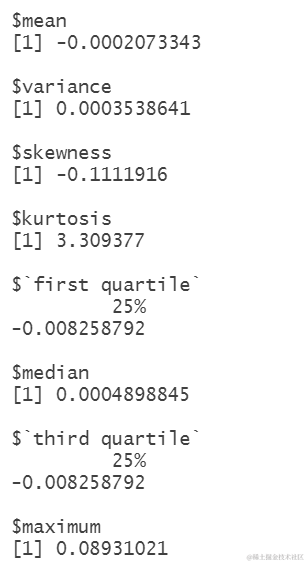

datadesc(Valuedata1)

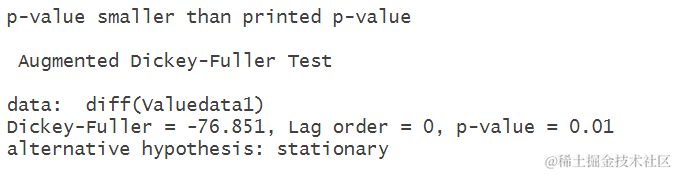

收益率序列的平稳性检验(ADF检验)

平稳性检验最常用的方法为单位根方法,运用R软件,对日收益率进行单位根检验,检验结果如下

从单位根检验结果可看出: 单位根检验的p-value小于相应临界值0.05,从而拒绝原假设,表明 收益率 不存在单位根,是平稳序列,即服从I(0)过程

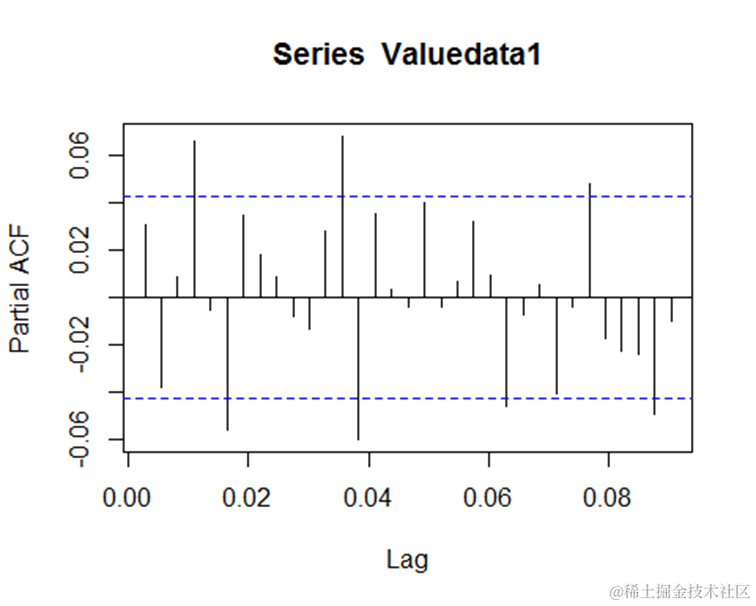

通过R软件画出 日收益率的自相关图和收益率的偏自相关图

随时关注您喜欢的主题

根据Chi-squared最小原则可以看出滞后1期为最优,故选择滞后阶数为1,则公式可以写成。

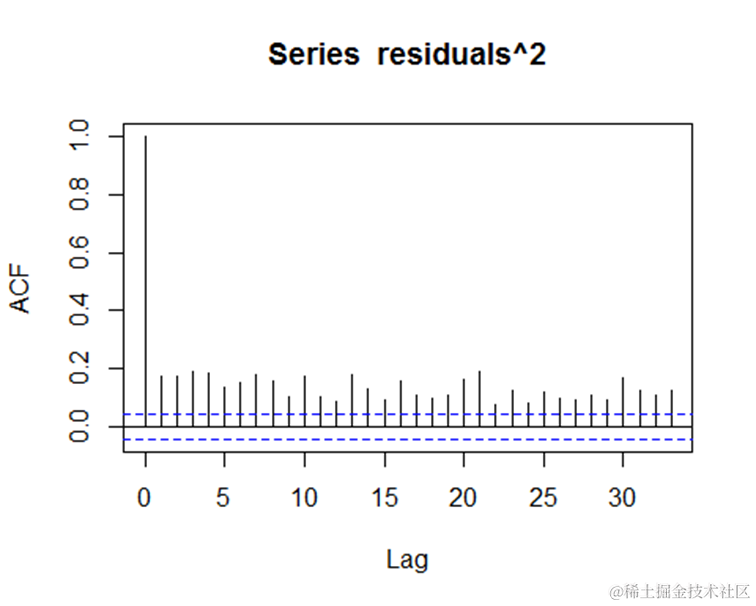

2.残差序列自相关检验(日收益率的残差和残差平方自相关图)

从序列残差图中可以看出,相关系数基本落入蓝色虚线(95%置信区间)内

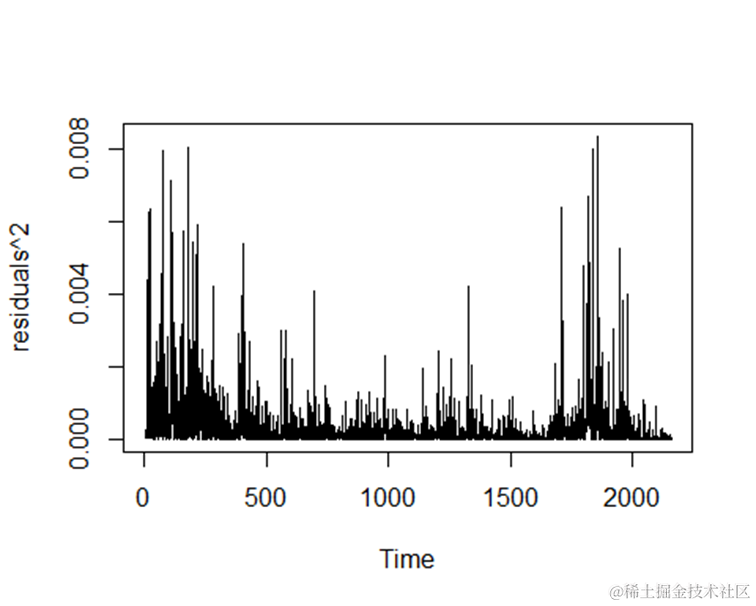

即表明:日收益率残差不存在显著的自相关。而从残差平方图中可看出,相关系数都没落入蓝色虚线(95%置信区间)内,即表明:日收益率的残差平方有显著的自相关,显示出ARCH效应。

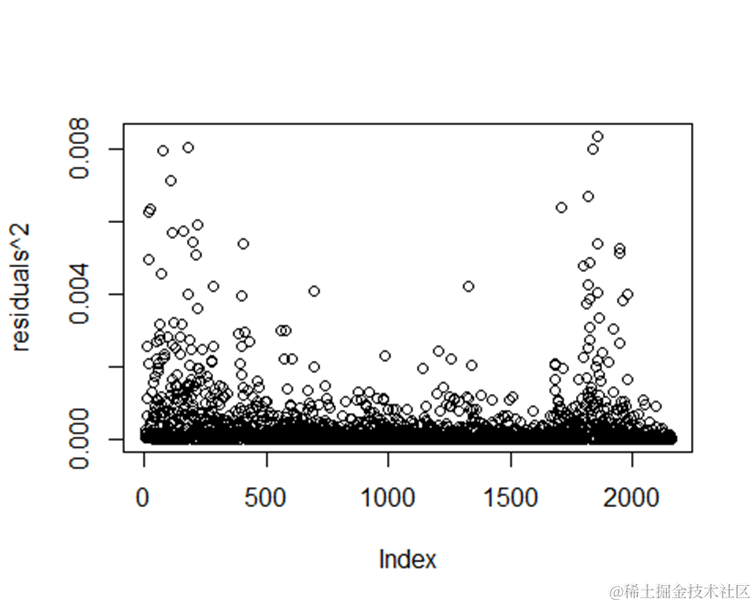

3.对残差平方做线性图

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析 【视频讲解】线性时间序列原理及混合ARIMA-LSTM神经网络模型预测股票收盘价研究实例

【视频讲解】线性时间序列原理及混合ARIMA-LSTM神经网络模型预测股票收盘价研究实例 马尔可夫转换MSVAR模型预测资产收益率时间序列可视化分析|附数据代码

马尔可夫转换MSVAR模型预测资产收益率时间序列可视化分析|附数据代码