这篇文章展示了自激励阈值自回归SETAR的使用,用于分析经常被客户研究的太阳黑子数据集。

具体而言,研究SETAR模型的估计和预测。

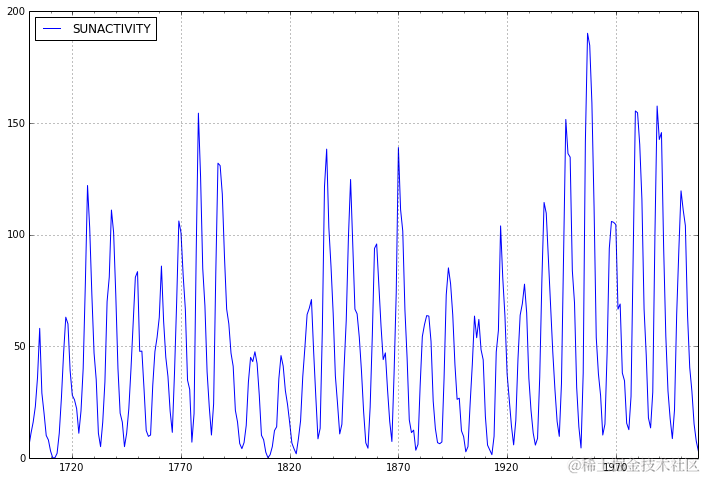

我们在这里考虑原始的太阳黑子序列以匹配ARMA示例,尽管文献中许多来源在建模之前对序列进行变换。

import numpy as np import pandas as pd ......dta.index = pd.Index(sm.......m_range('1700', '2008'))

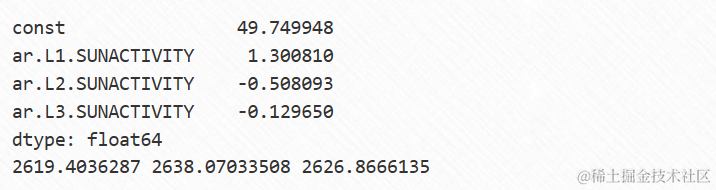

首先,我们将用ARMA对数据进行AR(3)过程拟合。

arma_mod30 = sm.tsa.ARMA(dta, (3,0)).fit()......0.hqic

为了测试非线性,可以使用线性AR(3)模型的残差进行BDS检验。

视频

ARIMA时间序列模型原理和R语言ARIMAX预测实现案例

视频

时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据

bds.bds(arm......sid, 3)

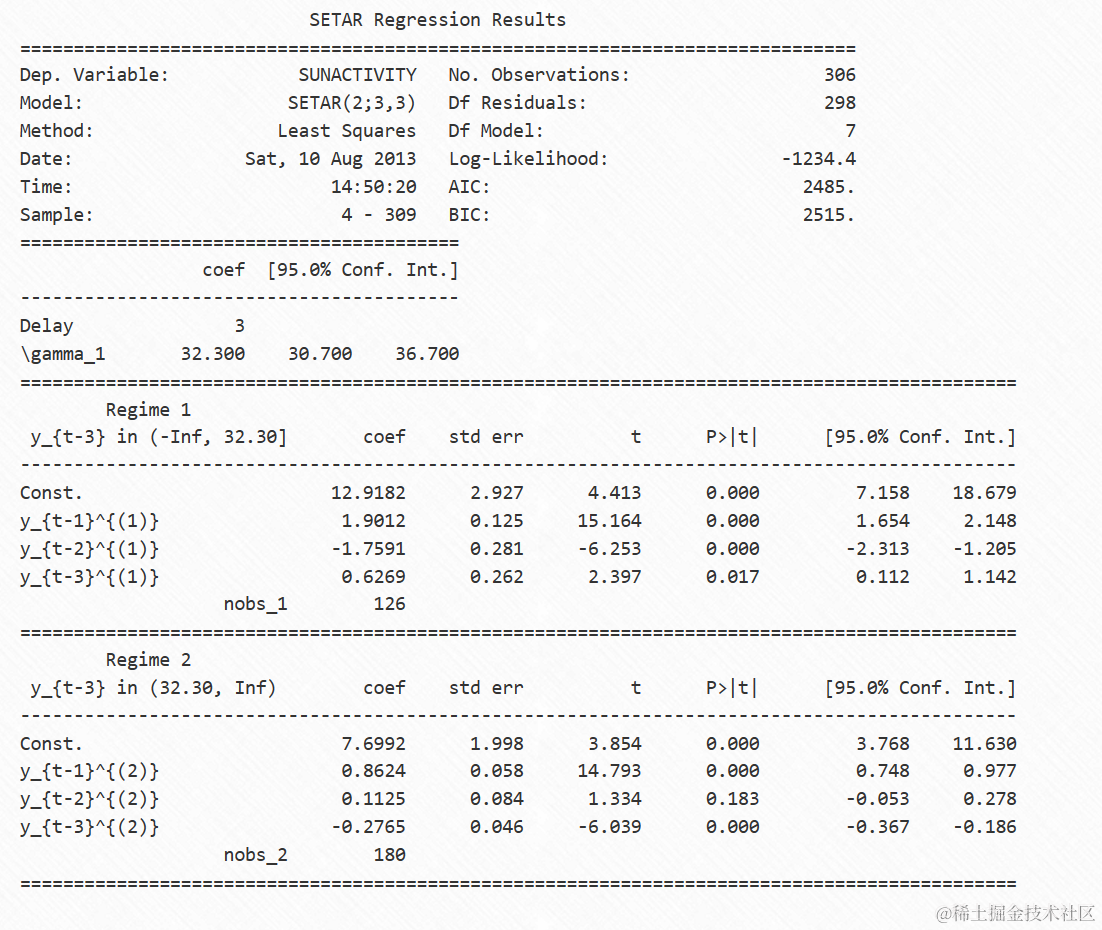

这表明可能存在潜在的非线性结构。为了试图捕捉这个结构,我们将对数据拟合SETAR(2)模型,允许两种制度,并且每个制度都是AR(3)过程。在这里,我们没有指定延迟或阈值值,因此它们将从模型中最优选择。

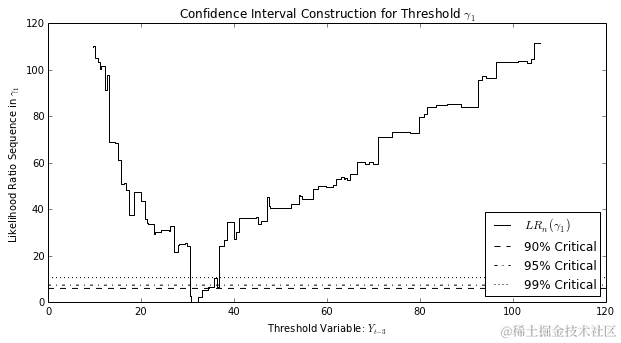

注意:在摘要中,\gamma参数是阈值值。

ser_23 = star......).fit()

AIC和BIC准则更喜欢SETAR模型而不是AR模型。

注意:这是一个自助法检验,所以在改进之前速度可能会比较慢。

f_sat, pae,bsf_tas = stoest()

零假设是SETAR(1),因此我们可以拒绝它,选择SETAR(2)作为备择假设。

不过需要注意的是,order_test()的默认假设是存在异方差性,这在这里可能是不合理的。

f_stat_h, pvalue_h, bs_f_stats_h = ......g')

print pvalue

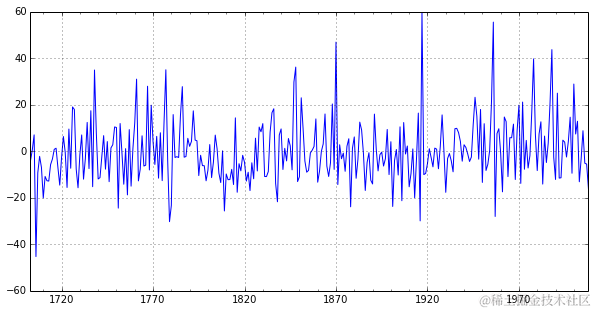

需要注意,在考虑时序残差时,BDS检验仍然拒绝原假设,尽管比AR(3)模型的拒绝程度更小。我们可以查看残差图,看看误差是否具有零均值,但可能不具有同方差性。

print bds.bds(setar_mod23.resid, 3)

setar_mod23.resid.plot(figsize=(10,5));

随时关注您喜欢的主题

相对于ARMA模型,这里估计了两种新类型的参数。延迟参数和阈值。延迟参数选择要使用作为阈值变量的过程滞后,并且阈值指示将数据点分隔为(此处为两个)状态的阈值变量的哪些值。

似然比统计量小于临界值的替代阈值包含在置信集中,置信区间的下限和上限分别是置信集中最小和最大的阈值。

setarmd23.plo......ght=5);

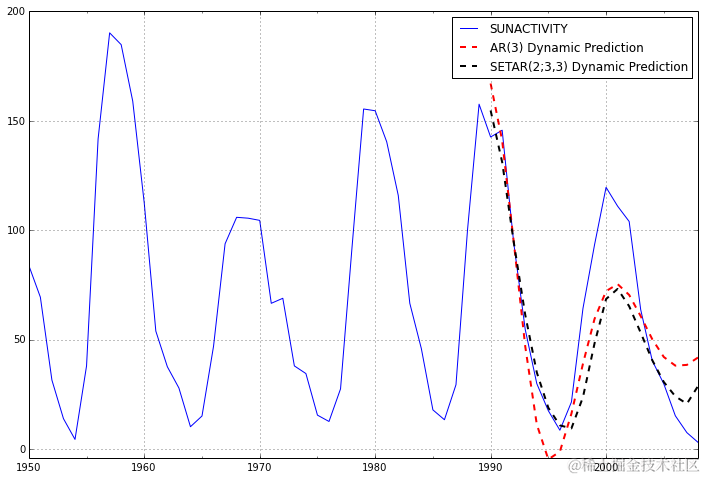

我们可以查看样本内动态预测和样本外预测。

predit_am_mo30 = arma_mod30.predict('1990', '2012', dynamic=True)

ax = dta.ix['1950':].pot(igsze=(12,8))......

看起来,SETAR模型的动态预测能够稍微更好地跟踪观察到的数据点,而不是AR(3)模型。我们可以通过均方根预测误差进行比较,并看到SETAR表现略好一些。

def rsf(y, yhat):

return (y.sb(yhat**2).man()

prnt 'AR(3): ', rse(dta.SNACTIVI......od23)

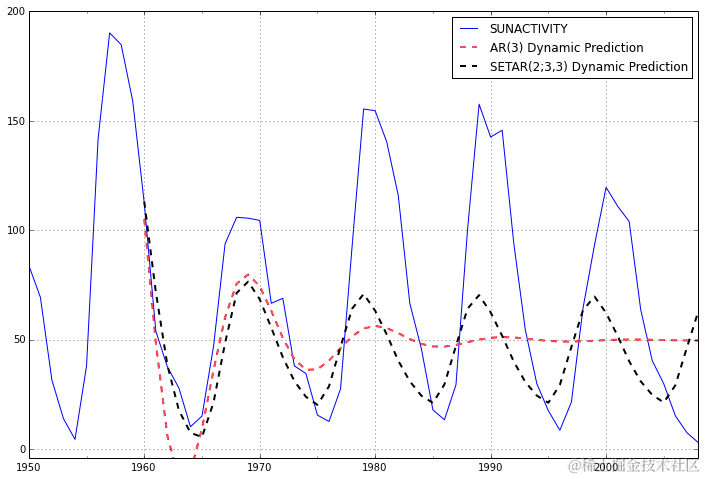

然而,如果扩展预测窗口,则明显SETAR模型是唯一一个适合数据形状的模型,因为数据是循环的。

preict_am_mo30_long = ama_md30.predict('1960', '2012', dynamic=True)......

ax.legend();

print 'AR(3): ', rmsfe(dta.S......ong)

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

智造“芯”肺:XGBoost与SHAP卷烟吸阻实时预测与工艺优化实战 | 附代码数据

智造“芯”肺:XGBoost与SHAP卷烟吸阻实时预测与工艺优化实战 | 附代码数据 Python与CatBoost的顾客婚姻状态预测填补及特征类型策略分析 | 附代码数据

Python与CatBoost的顾客婚姻状态预测填补及特征类型策略分析 | 附代码数据 Python和Lag-Llama金融时序预测收益率零样本与微调对比回测实证研究|附代码数据

Python和Lag-Llama金融时序预测收益率零样本与微调对比回测实证研究|附代码数据 CrewAI与GPT融合多智能体MAS与实时数据预测2026T20世界杯胜者|附代码数据

CrewAI与GPT融合多智能体MAS与实时数据预测2026T20世界杯胜者|附代码数据