此示例显示如何使用估计复合条件均值和方差模型estimate。

加载工具箱附带的NASDAQ数据 。

对于数值稳定性,将返回值转换为收益率。

可下载资源

指定AR(1)和GARCH(1,1)复合模型。

加载数据并指定模型

一个独立 相同分布的标准化高斯过程。

load Data_EquityIdx

nasdaq = DataTable.NASDAQ;

r = 100*price2ret(nasdaq);

T = length(r);

Mdl = arima('ARLags',1,'Variance',garch(1,1))

Mdl =

arima with properties:

Description: "ARIMA(1,0,0) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 1

D: 0

Q: 0

Constant: NaN

AR: {NaN} at lag [1]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: [GARCH(1,1) Model]不使用预采样数据估计模型参数

使用estimate。使用estimate自动生成的预采样观察。

EstMdl = estimate(Mdl,r);

ARIMA(1,0,0) Model (Gaussian Distribution):

Value StandardError TStatistic PValue

________ _____________ __________ __________

Constant 0.072632 0.018047 4.0245 5.7087e-05

AR{1} 0.13816 0.019893 6.945 3.7845e-12

GARCH(1,1) Conditional Variance Model (Gaussian Distribution):

Value StandardError TStatistic PValue

________ _____________ __________ __________

Constant 0.022377 0.0033201 6.7399 1.5852e-11

GARCH{1} 0.87312 0.0091019 95.927 0

ARCH{1} 0.11865 0.008717 13.611 3.4339e-42估计显示显示五个估计参数及其对应的标准误差(AR(1)条件均值模型具有两个参数,并且GARCH(1,1)条件方差模型具有三个参数)。

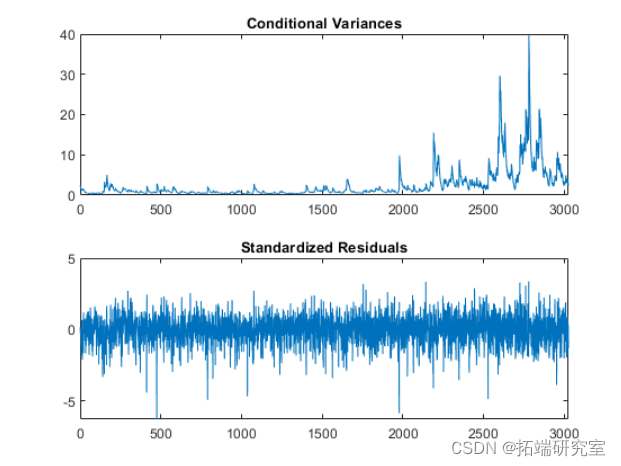

推断条件差异和残差

推断并绘制条件方差和标准化残差。 输出对数似然目标函数值。

[res,v,logL] = infer(EstMdl,r);

figure

subplot(2,1,1)

plot(v)

xlim([0,T])

title('Conditional Variance')

subplot(2,1,2)

plot(res./sqrt(v))

xlim([0,T])

title('Standardized Residuals')

在观察2000之后,条件方差增加。这对应于 看到的增加的波动性。

标准化残差在标准正态分布下具有比预期更大的值 。

适应具有创新分布的模型

修改模型,使其具有Student’s t-innovation分布 ,指定方差模型常量项的初始值。

MdlT = Mdl;

MdlT.Distribution = 't';

EstMdlT = estimate(MdlT,r,'Variance0',{'Constant0',0.001});

ARIMA(1,0,0) Model (t Distribution):

Value StandardError TStatistic PValue

________ _____________ __________ __________

Constant 0.093488 0.016694 5.6002 2.1412e-08

AR{1} 0.13911 0.018857 7.3771 1.6175e-13

DoF 7.4775 0.88261 8.472 2.4125e-17

GARCH(1,1) Conditional Variance Model (t Distribution):

Value StandardError TStatistic PValue

________ _____________ __________ __________

Constant 0.011246 0.0036305 3.0976 0.0019511

GARCH{1} 0.90766 0.010516 86.316 0

ARCH{1} 0.089897 0.010835 8.2966 1.0712e-16

DoF 7.4775 0.88261 8.472 2.4125e-17当t分布 时,系数估计值会略有变化。第二个模型拟合(EstMdlT)有一个额外的参数估计,即t分布自由度。估计的自由度相对较小(约为8),表明明显偏离正常。

随时关注您喜欢的主题

比较模型拟合

使用赤池信息准则(AIC)和贝叶斯信息准则(BIC)比较两种模型拟合 。首先,获得第二拟合的对数似然目标函数值。

[resT,vT,logLT] = infer(EstMdlT,r);

[aic,bic] = aicbic([logL,logLT],[5,6],T) aic = 1×2 103 × 9.4929 9.3807 bic = 1×2 103 × 9.5230 9.4168第二个模型有六个参数,而第一个模型中有五个参数 。尽管如此,两个信息标准都支持具有学生t分布的模型。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据 DeepSeek高维城市经济与宜居度面板数据分析——PGSA寻优、聚类、CNN、ARIMA、GM(1,1)与智能交互|附代码数据

DeepSeek高维城市经济与宜居度面板数据分析——PGSA寻优、聚类、CNN、ARIMA、GM(1,1)与智能交互|附代码数据 R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据

R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据 Python实现Transformer神经网络时间序列模型可视化分析商超蔬菜销售数据筛选高销量单品预测|附代码数据

Python实现Transformer神经网络时间序列模型可视化分析商超蔬菜销售数据筛选高销量单品预测|附代码数据