此示例显示如何使用估计复合条件均值和方差模型estimate。

加载工具箱附带的NASDAQ数据 。

对于数值稳定性,将返回值转换为收益率。

可下载资源

指定AR(1)和GARCH(1,1)复合模型。

加载数据并指定模型

一个独立 相同分布的标准化高斯过程。

load Data_EquityIdx

nasdaq = DataTable.NASDAQ;

r = 100*price2ret(nasdaq);

T = length(r);

Mdl = arima('ARLags',1,'Variance',garch(1,1))

Mdl =

arima with properties:

Description: "ARIMA(1,0,0) Model (Gaussian Distribution)"

Distribution: Name = "Gaussian"

P: 1

D: 0

Q: 0

Constant: NaN

AR: {NaN} at lag [1]

SAR: {}

MA: {}

SMA: {}

Seasonality: 0

Beta: [1×0]

Variance: [GARCH(1,1) Model]不使用预采样数据估计模型参数

使用estimate。使用estimate自动生成的预采样观察。

EstMdl = estimate(Mdl,r);

ARIMA(1,0,0) Model (Gaussian Distribution):

Value StandardError TStatistic PValue

________ _____________ __________ __________

Constant 0.072632 0.018047 4.0245 5.7087e-05

AR{1} 0.13816 0.019893 6.945 3.7845e-12

GARCH(1,1) Conditional Variance Model (Gaussian Distribution):

Value StandardError TStatistic PValue

________ _____________ __________ __________

Constant 0.022377 0.0033201 6.7399 1.5852e-11

GARCH{1} 0.87312 0.0091019 95.927 0

ARCH{1} 0.11865 0.008717 13.611 3.4339e-42估计显示显示五个估计参数及其对应的标准误差(AR(1)条件均值模型具有两个参数,并且GARCH(1,1)条件方差模型具有三个参数)。

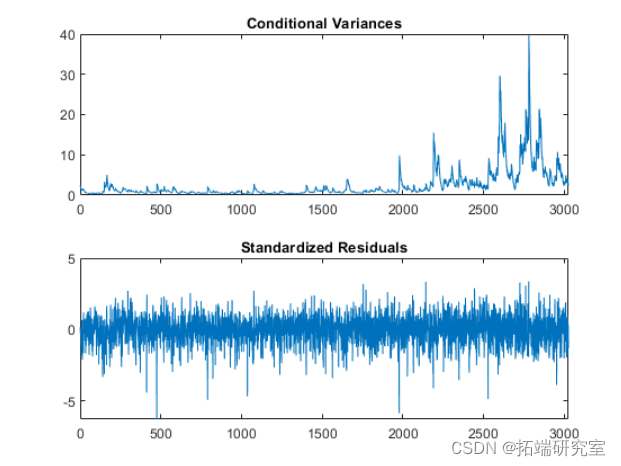

推断条件差异和残差

推断并绘制条件方差和标准化残差。 输出对数似然目标函数值。

[res,v,logL] = infer(EstMdl,r);

figure

subplot(2,1,1)

plot(v)

xlim([0,T])

title('Conditional Variance')

subplot(2,1,2)

plot(res./sqrt(v))

xlim([0,T])

title('Standardized Residuals')

在观察2000之后,条件方差增加。这对应于 看到的增加的波动性。

标准化残差在标准正态分布下具有比预期更大的值 。

适应具有创新分布的模型

修改模型,使其具有Student’s t-innovation分布 ,指定方差模型常量项的初始值。

MdlT = Mdl;

MdlT.Distribution = 't';

EstMdlT = estimate(MdlT,r,'Variance0',{'Constant0',0.001});

ARIMA(1,0,0) Model (t Distribution):

Value StandardError TStatistic PValue

________ _____________ __________ __________

Constant 0.093488 0.016694 5.6002 2.1412e-08

AR{1} 0.13911 0.018857 7.3771 1.6175e-13

DoF 7.4775 0.88261 8.472 2.4125e-17

GARCH(1,1) Conditional Variance Model (t Distribution):

Value StandardError TStatistic PValue

________ _____________ __________ __________

Constant 0.011246 0.0036305 3.0976 0.0019511

GARCH{1} 0.90766 0.010516 86.316 0

ARCH{1} 0.089897 0.010835 8.2966 1.0712e-16

DoF 7.4775 0.88261 8.472 2.4125e-17当t分布 时,系数估计值会略有变化。第二个模型拟合(EstMdlT)有一个额外的参数估计,即t分布自由度。估计的自由度相对较小(约为8),表明明显偏离正常。

随时关注您喜欢的主题

比较模型拟合

使用赤池信息准则(AIC)和贝叶斯信息准则(BIC)比较两种模型拟合 。首先,获得第二拟合的对数似然目标函数值。

[resT,vT,logLT] = infer(EstMdlT,r);

[aic,bic] = aicbic([logL,logLT],[5,6],T) aic = 1×2 103 × 9.4929 9.3807 bic = 1×2 103 × 9.5230 9.4168第二个模型有六个参数,而第一个模型中有五个参数 。尽管如此,两个信息标准都支持具有学生t分布的模型。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析 专题|LSTM-XGBoost,ARMA-LSTM,LDA-LSTM黄金比特币价格混合预测,蔬菜包发放时空协同调配,知乎综艺评论情感时序洞察

专题|LSTM-XGBoost,ARMA-LSTM,LDA-LSTM黄金比特币价格混合预测,蔬菜包发放时空协同调配,知乎综艺评论情感时序洞察 Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据

Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据 ARIMA-ETS-LightGBM集成及随机森林在信用卡AMT关联、汇率波动与贷款违约预测中的跨模型协同应用实践

ARIMA-ETS-LightGBM集成及随机森林在信用卡AMT关联、汇率波动与贷款违约预测中的跨模型协同应用实践