专题:2025预制菜行业洞察报告:消费者行为、竞争格局| 附40+份报告PDF、数据仪表盘汇总下载

预制菜行业正站在“品类细分+供应链竞争”的关键路口——从1990年代外资餐饮带起的B端净菜需求,到2020年疫情催化C端消费破圈,如今2023年市场规模已突破5165亿元,水产、即烹等品类增速领跑,但冷链断链、食品安全合规、B端降本难等问题仍制约行业渗透。

每日分享最新专题行业研究报告(PDF)和数据资料至会员群

引言 本报告洞察基于《炼丹炉:2024预制菜行业研究报告.pdf》《红餐&预制菜调味产业分会&联合利华:2024水产预制菜产业发展白皮书.pdf》《赛迪:食品工业预制化发展研究:预制菜产业发展报告.pdf》《嘉世咨询:2024预制菜行业简析报告.pdf》《DT研究院&润库数据:2024年轻人怎么看预制菜调查报告.pdf》《红餐:中国餐饮供应链指南2024-半成品预制菜篇.pdf》《2025年预制菜市场趋势洞察报告.pdf》及文末40份预制菜行业研究报告的数据,最新报告合集及解读实时更新已分享在交流群,阅读原文进群咨询、定制数据报告和600+行业人士共同交流和成长。

一、预制菜的“供应链演变史”:从B端降本到C端破圈的关键节点

回溯预制菜的发展,本质是“供应链效率提升”的过程:1990年代麦当劳、肯德基进入中国,带动净菜配送工厂兴起,这是B端“去厨师化、降本增效”的起点;2010年后餐饮连锁化加速,大B端对标准化预制菜的需求爆发,中央厨房模式开始普及;2014年外卖行业崛起,小B端(外卖小店)为提升出餐效率,料理包需求迎来第二波增长;2020年疫情成为转折点,居家隔离让C端消费者首次大规模接触预制菜,冷链物流的完善则解决了“最后一公里”的保鲜难题,C端市场才算真正打开。如今,行业已从“有没有预制菜”的规模扩张期,进入“供应链能不能支撑品类细分”的竞争新阶段。

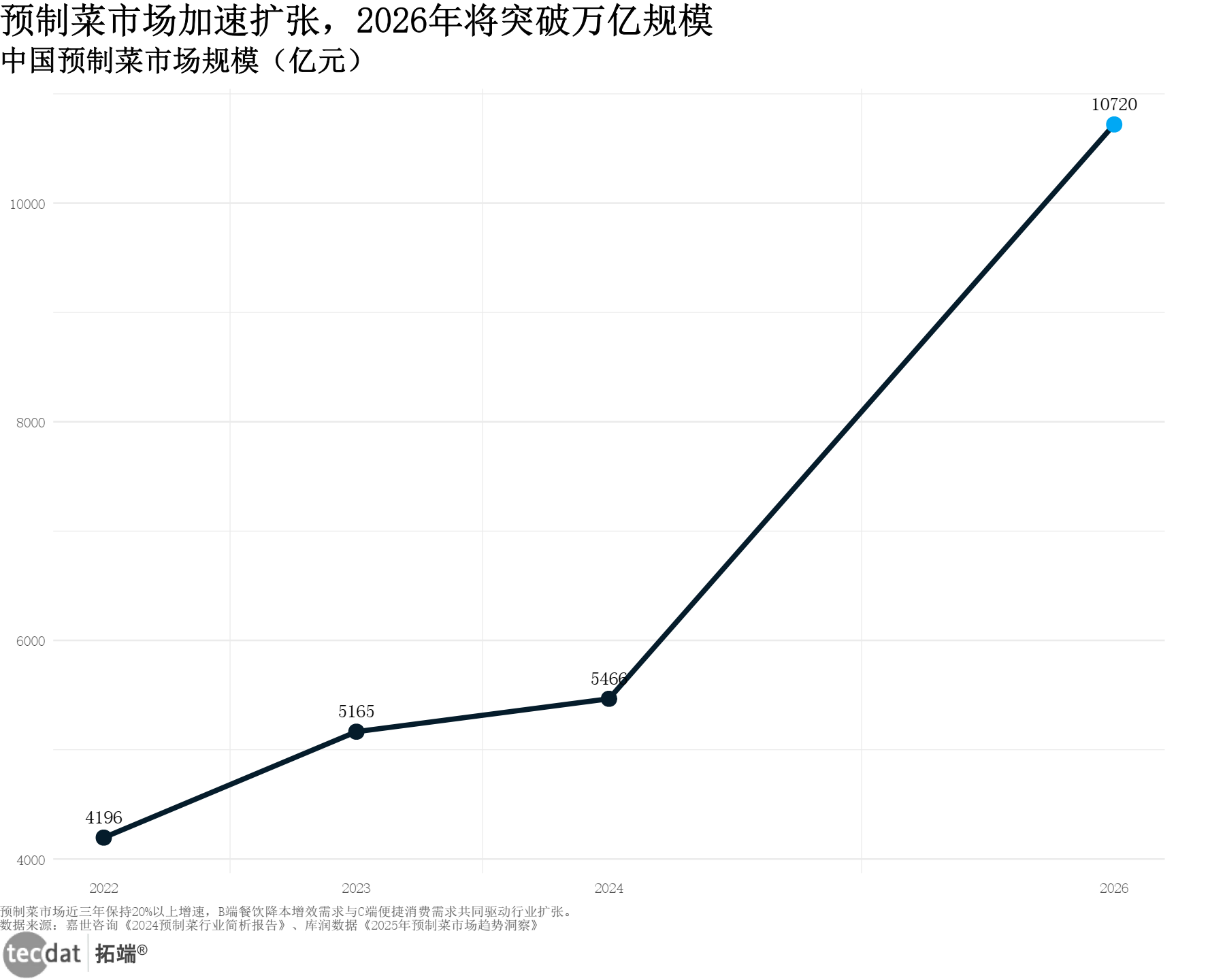

先看市场规模的扩张节奏——这直接反映供应链的承载能力。2022年预制菜市场规模4196亿元,2023年增至5165亿元,2024年预计达5466亿元,2026年更是冲刺10720亿元,近三年增速保持20%以上。这种增长背后,一是B端餐饮人力成本上升(2023年餐饮人力成本占比22%,用预制菜后可降至12%),二是C端便捷需求增长,而冷链物流(2021年全国冷库总量5224万吨)的完善,为这种增长提供了供应链基础。

C1图表(中国预制菜市场规模折线图)

C1图表数据及PDF模板已分享到会员群

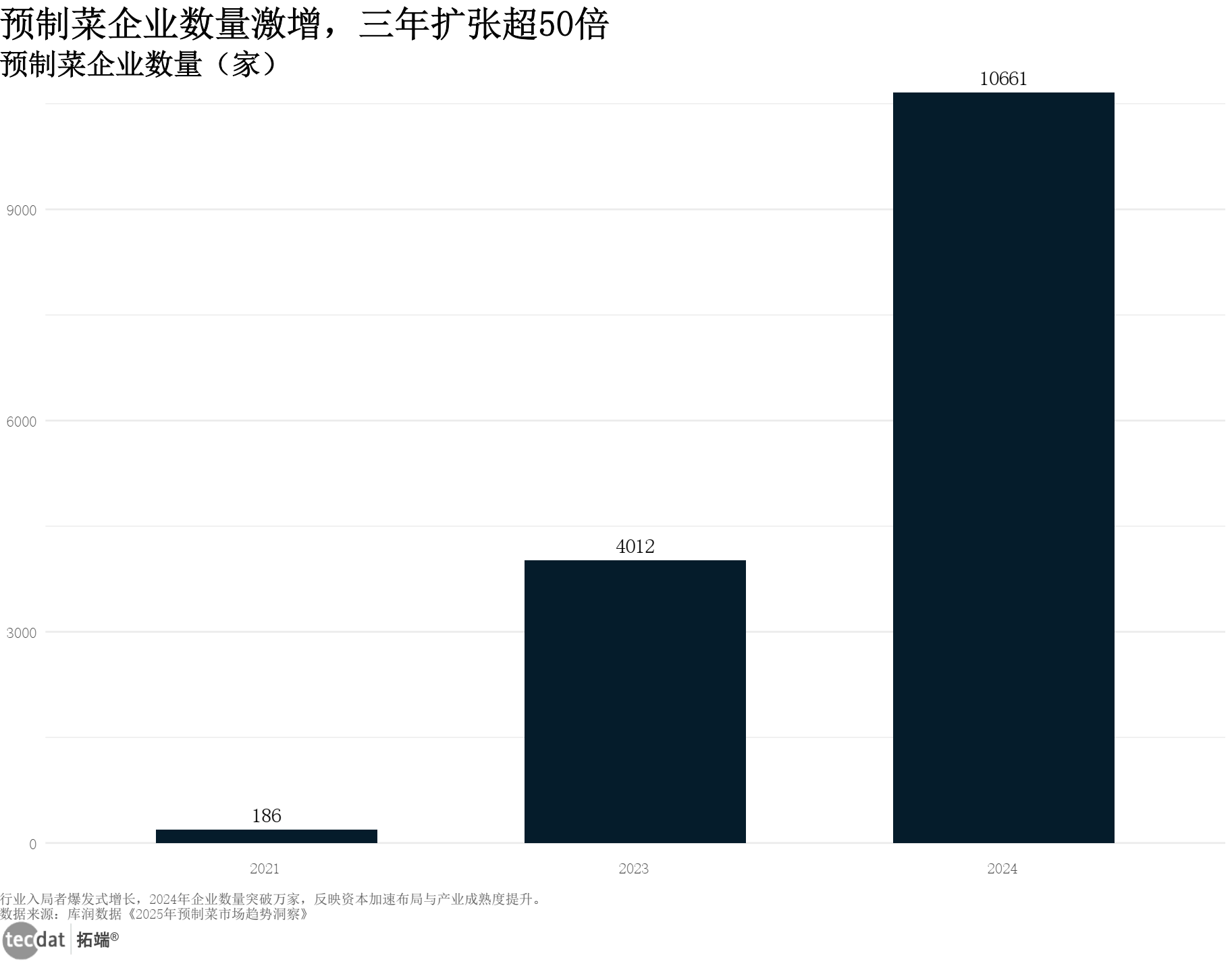

市场热起来,供应链玩家也随之爆发。2021年预制菜相关企业仅186家,2023年飙升至4012家,2024年突破10661家,三年扩张超50倍。这些企业中,既有安井食品成立“冻品先生”布局C端供应链,也有西贝莜面村依托“门店中央厨房”做“门店同款”预制菜,还有国联水产聚焦水产预制菜的“养殖-加工-冷链”一体化——不同玩家的供应链布局,也让行业竞争从“产品比拼”转向“供应链效率比拼”。

C2图表(预制菜企业数量柱状图)

C2图表数据及PDF模板已分享到会员群

二、B端如何抓准消费者需求:从“动因”到“阻力”的解决方案

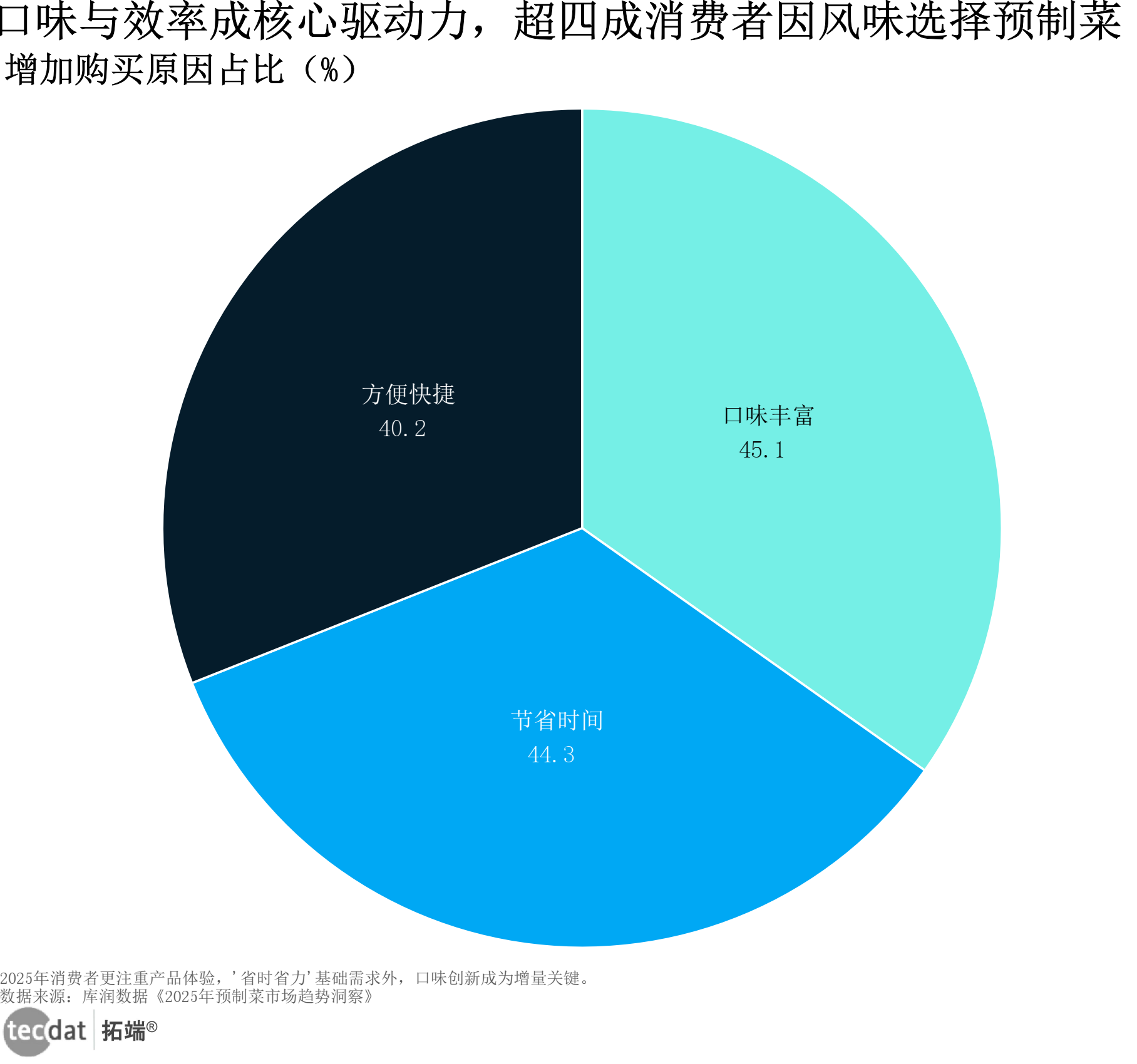

对餐饮企业或预制菜品牌而言,消费者的“买与不买”直接决定产品销量,而背后是供应链和产品设计的适配。先看购买动因,2025年调研数据显示,“口味丰富”(45.1%)、“节省时间”(44.3%)、“方便快捷”(40.2%)是核心驱动——这意味着B端在产品研发时,既要靠风味创新(如国联水产的菠萝烤鱼)抓眼球,也要靠供应链优化(如预制酸菜鱼的“免切免洗”)降成本。比如盒马的川味酸菜鱼,通过中央厨房统一腌制酸菜、冷冻锁鲜黑鱼片,既保证口味稳定,又让门店加热即售,出餐时间缩短至5分钟。

C3图表(预制菜购买动因饼图)

C3图表数据及PDF模板已分享到会员群

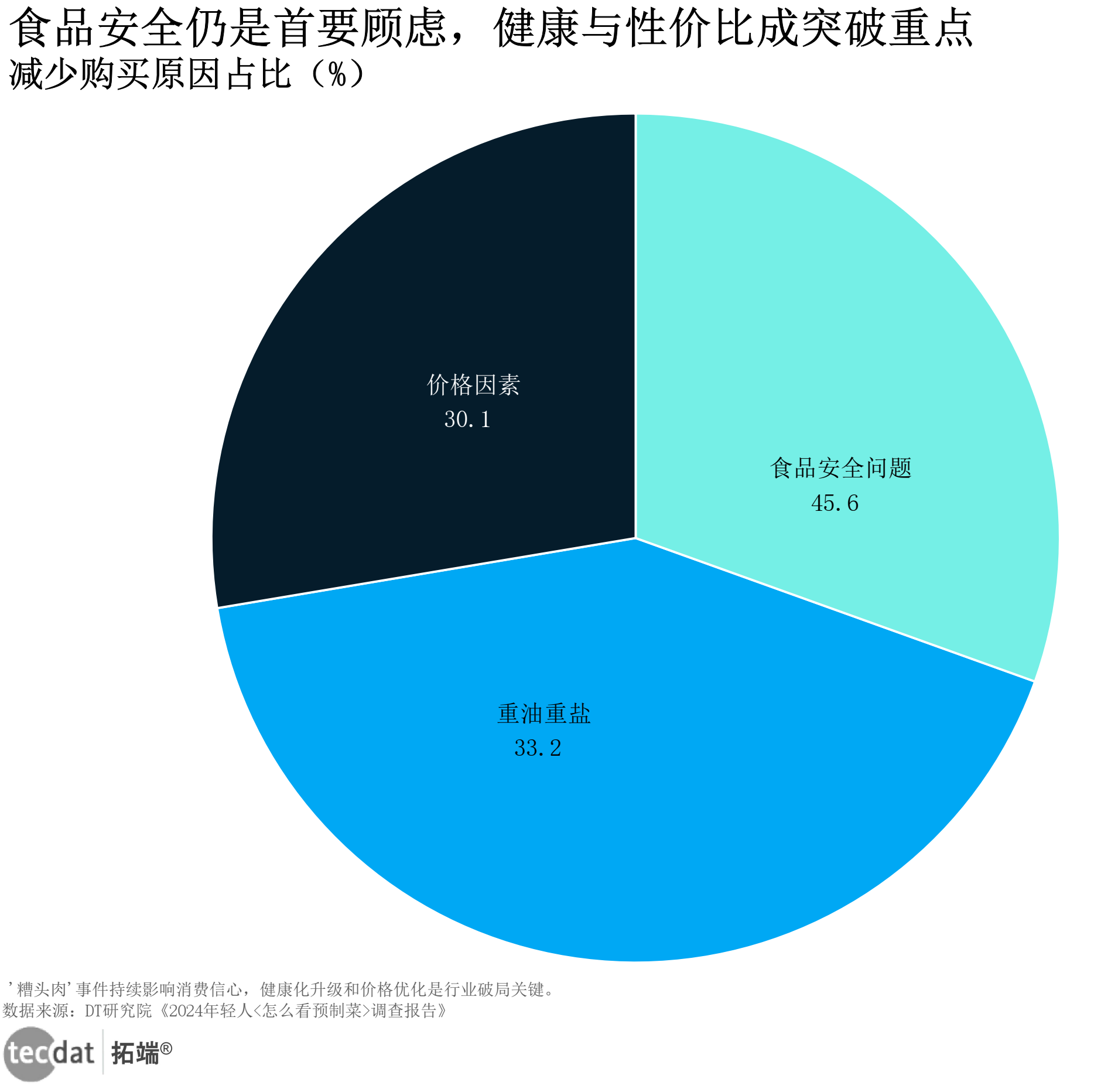

但消费阻力更需B端警惕,“食品安全问题”以45.6%的占比成为最大顾虑,远超“重油重盐”(33.2%)和“价格因素”(30.1%)。之前“糟头肉预制菜”事件,本质是原料供应链不透明;而“重油重盐”则是预制菜加工工艺的问题。对B端来说,解决这些痛点的关键在供应链:一是联合SGS、中检等机构做原料溯源(如国联水产对小龙虾的“养殖-加工”溯源码),二是升级工艺(如味知香的“益生菌锁鲜”,减少防腐剂使用),这些措施不仅能降低合规风险,更能提升消费者信任。

C4图表(预制菜消费阻力饼图)

C4图表数据及PDF模板已分享到会员群

三、细分品类的“供应链密码”:爆款单品如何靠供应链取胜

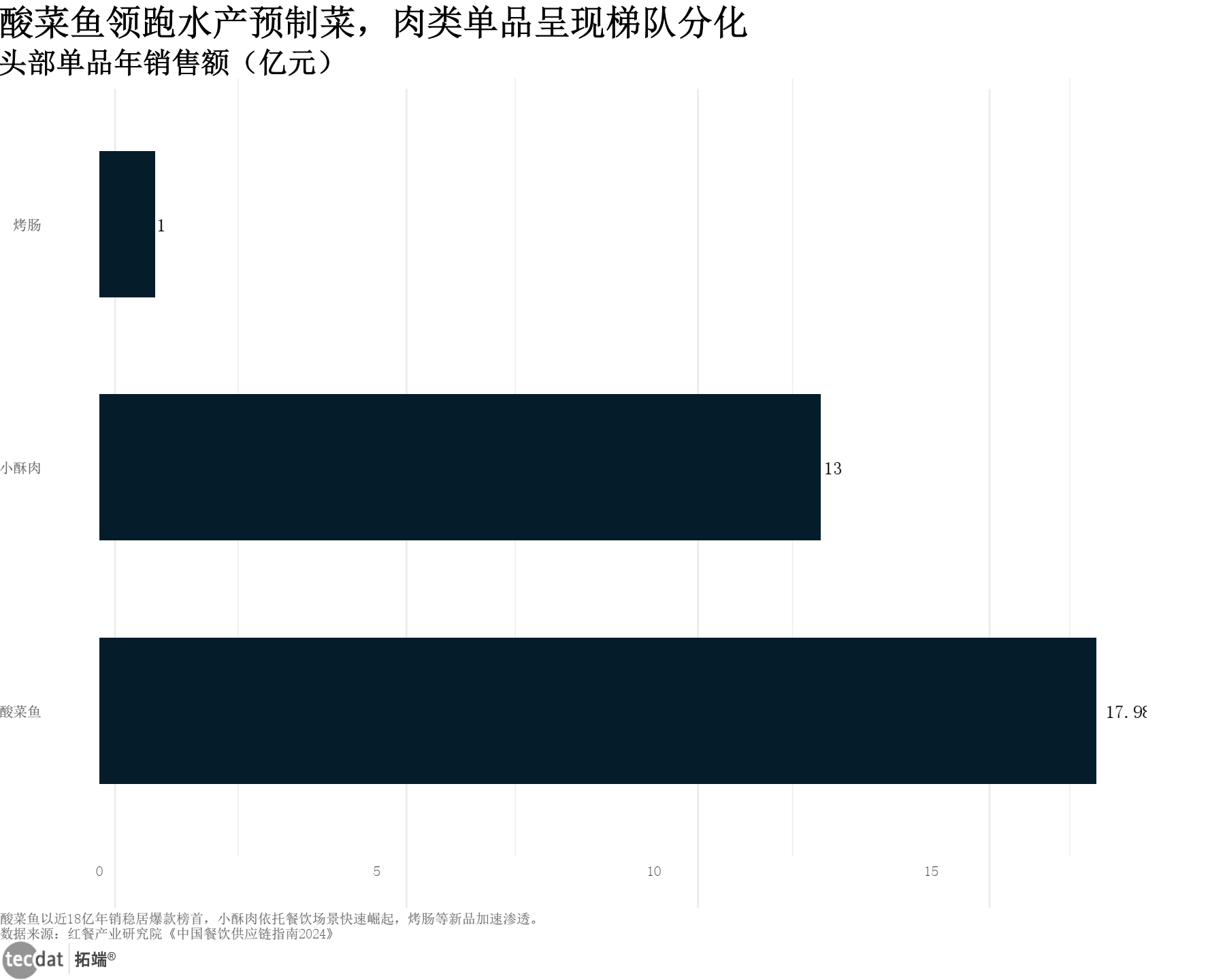

预制菜品类众多,但能成为“大单品”的,必然有成熟的供应链支撑。从年销售额看,酸菜鱼以17.98亿元领跑,成为水产预制菜的标杆——这背后是“黑鱼片冷冻锁鲜技术”和“酸菜标准化腌制供应链”的成熟;小酥肉年销13亿元,靠的是“猪肉原料集中采购+预炸工艺统一”,适配火锅、烧烤等多场景;烤肠作为新兴单品,年销1亿元快速渗透,核心是“冷链配送成本下降”,让小份装能覆盖社区团购渠道。比如叮叮懒人菜的酸菜鱼,通过“中央厨房现切黑鱼片+液氮速冻锁鲜”,保证口感的同时,将保质期延长至12个月,再借助电商冷链配送,市占率达到17.98%,稳稳占据头部。

C5图表(预制菜热门单品条形图)

C5图表数据及PDF模板已分享到会员群

再看消费者的品类偏好,雷达图更能体现供应链的适配方向。“即烹食品”以48.8%的选择率最高,这类产品的供应链核心是“半成品预处理”——比如即烹牛肉,中央厨房完成切配、腌制,消费者只需简单煎炒,既保留烹饪感,又省去原料处理步骤,对B端来说,能降低门店人工成本;“牛肉类”(38.5%)偏好高,是因为牛肉原料供应链成熟(如内蒙古、山东的肉牛养殖基地),能保证品质稳定;“炸物”(32.1%)、“烧烤”(28.7%)则需适配户外场景,供应链要解决“便携包装+常温保存”,比如露营用的自热烧烤,通过“真空包装+发热包一体化”,让冷链成本降低30%。

C6图表(预制菜品类偏好雷达图)

C6图表数据及PDF模板已分享到会员群

四、不同报告的数据差异:B端决策需看清统计逻辑

不同机构的报告数据有差异,B端在参考时需理清统计口径,避免误判。比如2026年市场规模预测,赛迪报告是10720亿元(含全品类,包括B端餐饮用预制菜),嘉世咨询是10661亿元(侧重C端零售),差值源于B端统计范围不同;2023年水产预制菜规模1260亿元,仅红餐&联合利华的报告提及,因为其他报告聚焦全品类,未单独拆解水产;2024年企业数量数据差异,则是统计标准不同——库润《2025年预制菜市场趋势洞察报告.pdf》统计“存续企业”,其他报告含“新增未投产企业”。对B端而言,看清这些差异,才能更精准规划供应链布局,比如做B端餐饮供应链的企业,应优先参考赛迪的全品类数据。

| 对比维度 | 报告1:赛迪《食品工业预制化发展研究:预制菜产业发展报告.pdf》 | 报告2:嘉世咨询《2024预制菜行业简析报告.pdf》 | 报告3:红餐&预制菜调味产业分会&联合利华《2024水产预制菜产业发展白皮书.pdf》 | 数据差异原因分析 |

|---|---|---|---|---|

| 2026年市场规模预测 | 10720亿元 | 10661亿元 | – | 统计范围不同:赛迪含全品类(B+C端),嘉世侧重C端零售,差值源于B端餐饮用预制菜统计口径差异 |

| 2023年水产预制菜规模 | – | – | 1260亿元 | 专注品类不同:仅报告3聚焦水产预制菜,其他报告为全品类统计,未单独拆解细分品类供应链数据 |

| 2024年企业数量 | – | – | – | 统计标准不同:库润《2025年预制菜市场趋势洞察报告.pdf》统计“存续且投产企业”,其他报告含“新增未投产企业”,B端参考时需关注“实际产能企业”数量 |

五、B端可落地的3件事:从报告到供应链优化

- 预制菜企业可联合权威检测机构(SGS、中检)搭建“原料溯源体系”,在包装标注检测报告编号和原料产地,针对性解决45.6%消费者关注的食品安全顾虑——国联水产对小龙虾的“养殖基地-加工车间”溯源码模式可直接复制,既能提升信任,也能满足预制菜国标“原料透明”的要求。

- 水产预制菜企业重点布局酸菜鱼品类时,可开发200-300g小份装,适配露营场景(52.8%消费者接受度),供应链端联合区域冷链企业(如华鼎冷链)做“分布式仓储”,将配送成本降低15%-20%——参考盒马“露营罐罐火锅”的包装设计,搭配便携加热包,既能覆盖户外渠道,又能减少冷链损耗。

- 新入局企业可聚焦即烹类牛肉单品(38.5%消费者偏好),借力社区团购渠道渗透低线城市——低线城市60%消费者接受50元以上餐厅预制菜,供应链端可与山东、内蒙古的肉牛基地合作,集中采购降低原料成本,推出“3人份牛肉套餐”,主打“比外卖健康、比现做省人工”,快速打开B端社区餐馆市场。

六、B端需警惕的3个“供应链坑”:报告没说的隐性风险

- 报告提到冷链支撑行业发展,但中小企业单独建冷链成本过高——冷链运输成本占预制菜总成本的15%-20%,小企业可联合区域冷链企业(如河南华鼎冷链、广东鲜易供应链)共建“共享冷链仓”,分摊仓储和运输成本,避免因冷链断链导致7%以上的食材腐损。

- 预制菜国标要求“禁止添加防腐剂+冷链运输”,但很多小企业因加工工艺不达标(如真空锁鲜技术不成熟)面临合规风险——建议先升级设备(参考味知香的“益生菌锁鲜专利”),再扩产,既符合国标,又能提升产品口感,避免因合规问题被市场淘汰。

- 虽然C端需求增长快,但C端渠道费用高(电商佣金10%-15%、社区团购抽成8%-10%),新企业直接做C端盈利难——建议先从B端小客户(社区餐馆、团餐企业)切入,通过“稳定供应链+批量定价”积累资金和口碑,待供应链效率提升后,再借助B端品牌力布局C端。

七、预制菜供应链发展路径流程图

八、本专题内的参考报告(PDF)目录

- 2025年预制菜市场趋势洞察报告 报告2025-04-12

- 2025年预制菜市场趋势洞察报告 报告2025-04-12

- 红餐:中国餐饮供应链指南2024-半成品预制菜篇 报告2024-12-09

- 赛迪:食品工业预制化发展研究:预制菜产业发展报告 报告2024-11-03

- DT研究院&润库数据:2024年轻人怎么看预制菜调查报告 报告2024-08-31

- 红餐&预制菜调味产业分会&联合利华:2024水产预制菜产业发展白皮书 报告2024-06-23

- 嘉世咨询:2024预制菜行业简析报告 报告2024-06-06

- 炼丹炉:2024预制菜行业研究报告 报告2024-03-28

- Nint任拓:2024食品行业预制菜趋势报告 报告2024-02-02

- 三全食品:2024年年度财务报告(速冻食品、预制菜).pdf 2025-05-25

- 库润数据:2025年预制菜市场趋势洞察报告.pdf 2025-04-03

- 中国餐饮供应链指南2024(半成品预制菜篇).pdf 2024-12-05

- 2024年食品工业预制化发展研究——预制菜产业发展报告.pdf 2024-11-02

- 华鑫证券-预制菜行业深度报告:新规重构行业标准,再看市场格局演化.pdf 2024-10-14

- DT研究院:年轻人怎么看预制菜调查报告2024.pdf 2024-08-30

- 2024水产预制菜产业发展白皮书.pdf 2024-06-21

- 中原证券-食品饮料:预制菜产业之河南发展现状.pdf 2024-05-30

- 嘉世咨询-2024预制菜行业简析报告.pdf 2024-05-29

- 开源证券-龙大美食-002726-公司首次覆盖报告:“一体两翼”新布局,全面发力预制菜.pdf 2024-05-22

- 2023 年预制菜深度行业分析研究报告.pdf 2024-05-04

- 库润数据-2024年第一季度预制菜市场趋势洞察报告-20页.pdf 2024-04-30

- 甬兴证券-安井食品-603345-安井食品首次覆盖报告:速冻龙头锐意进取,预制菜接棒成长.pdf 2024-04-27

- 解数第230期-预制菜行业全拆解-叮叮懒人菜、锋味派、西贝.pdf 2024-04-12

- 2023中国预制菜产业发展梁平指数报告.pdf 2024-04-11

- 2024预制菜行业研究报告-炼丹炉.pdf 2024-03-29

- 大众品系列研究(二):预制菜风起云涌,全景梳理探发展.pdf 2024-03-03

- 预制菜行业深度报告:顺应趋势,优者恒优.pdf 2024-03-03

- 预制菜行业深度报告-顺应趋势-优者恒优-东莞证券.pdf 2024-03-01

- Nint任拓:2024食品行业——预制菜趋势报告.pdf 2024-02-02

- 2023中国预制菜暨小酥肉行业发展白皮书.pdf 2024-01-05

- 美好食品&餐宝典:2023中国预制菜暨小酥肉行业发展白皮书 报告2024-01-07蝉妈妈:抖音电商预制菜行业报告 报告2023-11-22

- 勤策消费研究:2023年预制菜行业发展趋势报告 报告2023-08-22

- 西雅国际:预制菜新零售白皮书 报告2023-07-31

- 饿了么:中国预制菜数字消费报告2023 报告2023-07-05

- 人民网:2023年预制菜产业发展观察报告 报告2023-05-28

- 赛迪智库:2023中国预制菜企业竞争力百强研究 报告2023-05-06

- 前瞻产业研究院:2023年中国预制菜产业白皮书 报告2023-03-17

- 新生代市场监测机构:疫后“预”生的解决之道-中国预制菜(HMR)行业探… 报告2023-03-03

- 食材供应链分会:2022年预制菜行业现状问题、政策标准及趋势分析报告 报告2023-02-22

- 红餐:中国水产预制菜研究报告2023 报告2023-02-14

- 创客贴:预制菜行业洞察报告 报告2023-01-10

- 库润数据:2022年第三季度预制菜市场现状和趋势洞察 报告2022-12-25

- 灼识咨询:2022中国预制菜行业蓝皮书 报告2022-10-26

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

Python贝叶斯估计SEM结构方程模型与层次聚类分析尺码焦虑对女性消费者行为影响|附AI智能体、代码和数据

Python贝叶斯估计SEM结构方程模型与层次聚类分析尺码焦虑对女性消费者行为影响|附AI智能体、代码和数据 2026预制菜行业深度洞察报告—新规重构行业标准,供需共振市场蓝海 | 附100+报告、数据合集下载

2026预制菜行业深度洞察报告—新规重构行业标准,供需共振市场蓝海 | 附100+报告、数据合集下载 2026中国消费者洞察报告-新银发的活力人生 |附100+报告、数据下载

2026中国消费者洞察报告-新银发的活力人生 |附100+报告、数据下载 专题:2026年中国消费零售行业新图景报告:消费者行为、品牌增长与AI应用|附540+份报告PDF、数据、可视化模板汇总下载

专题:2026年中国消费零售行业新图景报告:消费者行为、品牌增长与AI应用|附540+份报告PDF、数据、可视化模板汇总下载