在当今数据驱动的时代,数据科学家们肩负着从海量数据中挖掘有价值信息、解决实际问题的重任。

我们曾参与一个为客户提供的咨询项目,在这个项目中,我们致力于通过时间序列分析和建模的方法,对某一重要金融资产(比特币)的价格进行预测。

通过对历史数据的深入研究,构建合适的预测模型,为客户提供决策支持,助力其在复杂多变的金融市场中做出明智的投资决策。

时间序列数据是按照时间顺序排列的一系列数据点,在各个领域都有着广泛的应用。时间序列预测的核心过程是预测其未来值,可以基于序列过去的行为(自回归),也可以结合其他外部变量进行建模。预测的基本公式为:Forecast=pattern+unexplained variance,其中“pattern”表示随时间具有重复性的特征(趋势、季节性、周期性因素等),“unexplained variance”表示影响响应变量但未被时间序列过去所捕获(解释)的因素。当“pattern”的重要性相对“unexplained variance”更大时,自回归预测模型成功的概率更高;反之,则需要纳入额外变量辅助解释。

在本项目中,我们聚焦于比特币价格的预测。比特币作为一种去中心化的加密货币,在全球金融市场中占据着重要地位。我们利用从2013年4月28日至2022年1月1日期间比特币每日的开盘价、收盘价、最高价、最低价等数据,借助Python中的Skforecast库以及其他相关工具,展开了一系列的分析和建模工作。

比特币简介与数据来源

比特币是一种去中心化的加密货币,可在无中介的情况下通过点对点网络在用户之间转移,其交易由区块链这一公共分布式账本进行验证和记录。比特币通过“挖矿”产生,可用于兑换其他货币、产品和服务。尽管人们对比特币的看法不一,但其已成为全球最具价值的金融资产之一,在按市值排名的金融资产列表中位居前列。

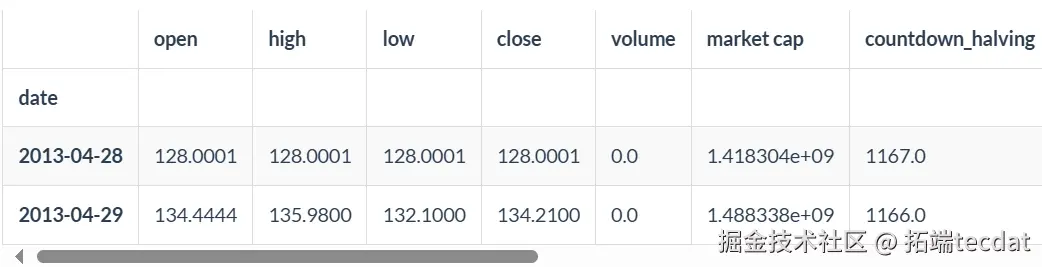

本项目使用的数据为2013年4月28日至2022年1月1日期间比特币每日的价格记录,数据集包含“Date”(记录日期)、“Open”(开盘价)、“High”(最高价)、“Low”(最低价)、“Close”(收盘价)、“Volume”(当日实际交易总量)、“Market Cap”(市值)等列。由于加密货币市场一周七天、一天24小时不间断运行,且比特币价格在一天的最后一秒可能会有波动,所以次日开盘价与前一日收盘价不一定完全相同。

想了解更多关于模型定制、咨询辅导的信息?

数据处理与分析

为了确保数据的质量和可用性,我们进行了一系列的数据处理操作。使用pandas库读取数据,并将日期列转换为日期时间格式,设置为索引,同时使用asfreq('D')方法设置数据频率为每日,此时Pandas会用Null值填充时间序列中可能存在的空缺,随后检查发现数据中不存在缺失值。

# 数据下载

data = pd.read_csv(

)

data['date'] = pd.to_datetime(data['date'])

data = data.set_index('date')

data = data.asfreq('D')

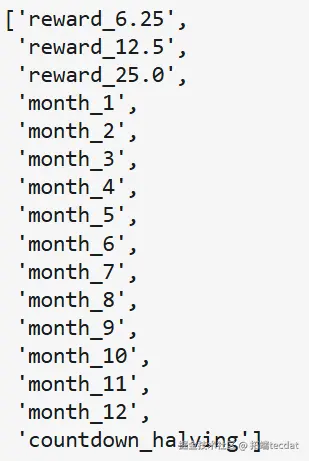

比特币的减半是其设计和运行的一部分,大约每4年发生一次,每次减半会使矿工获得的奖励减少一半。我们构建了一个包含比特币减半信息的字典,并根据相关网站数据计算出下一次减半的大致日期,将挖矿奖励和距离下一次减半的天数作为外部变量添加到数据集中。

视频

【视频讲解】CatBoost、LightGBM和随机森林的海域气田开发分类研究

视频

【视频讲解】Python用LSTM、Wavenet神经网络、LightGBM预测股价

视频

Python比赛讲解LightGBM、XGBoost+GPU和CatBoost预测学生在游戏学习过程表现

图形化探索

在构建预测模型之前,对数据进行图形化探索有助于我们直观地了解数据的特征和规律。

- 烛台图:烛台图是一种常用的金融图表,用于描述证券、衍生品或货币的价格走势。通过绘制比特币价格的烛台图,并标记出比特币的减半日期,我们可以观察到减半事件对价格的潜在影响。

# 使用Plotly绘制交互式烛台图

candlestick = go.Candlestick(

x=data.index,

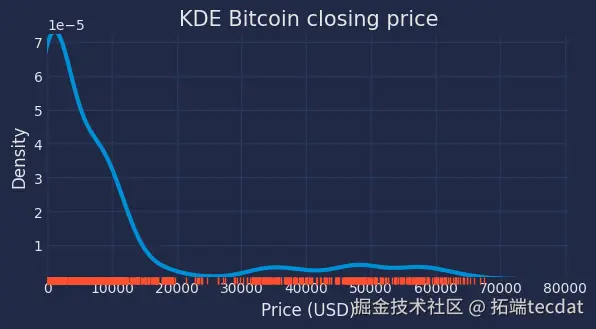

2. 数据分布:通过绘制比特币收盘价的核密度估计图(KDE),我们发现价格主要集中在20,000美元以下,对应2013年至2020年9月期间;而2021年以来,价格在35,000 – 67,500美元之间波动。对于这种高度不对称且随时间具有不同数量级的时间序列,建模时可以考虑使用价格变化量而非直接值,或者仅指示价格相对于前一天的涨跌情况。

# 绘制比特币收盘价的KDE分布图

set_dark_theme()

fig, ax = plt.subplots(figsi

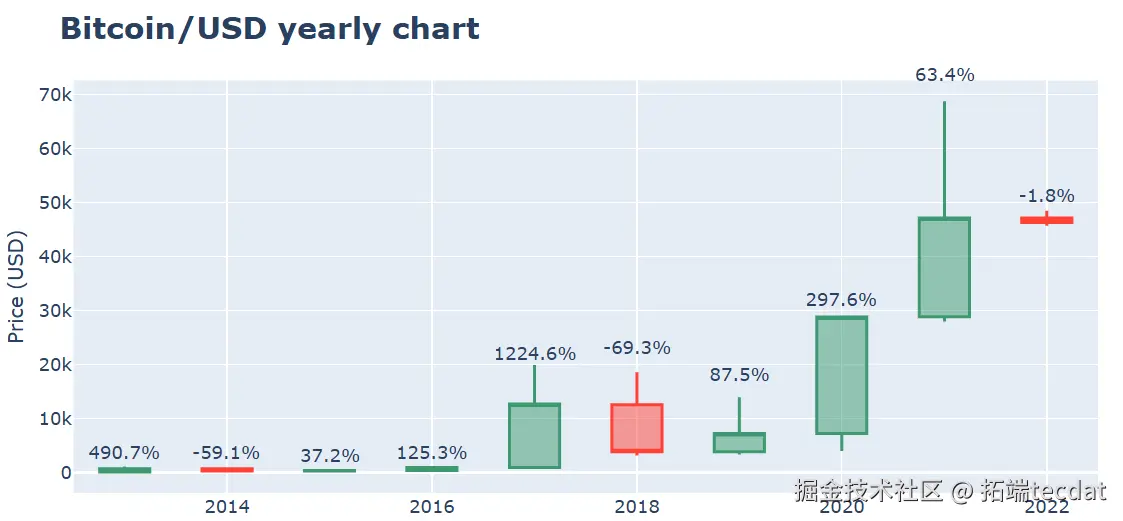

3. 年度价格:分析每年比特币的开盘价、收盘价、最高价和最低价,并计算年度价格变化百分比,绘制年度烛台图并标注价格变化百分比,观察比特币价格在不同年份的变化趋势。

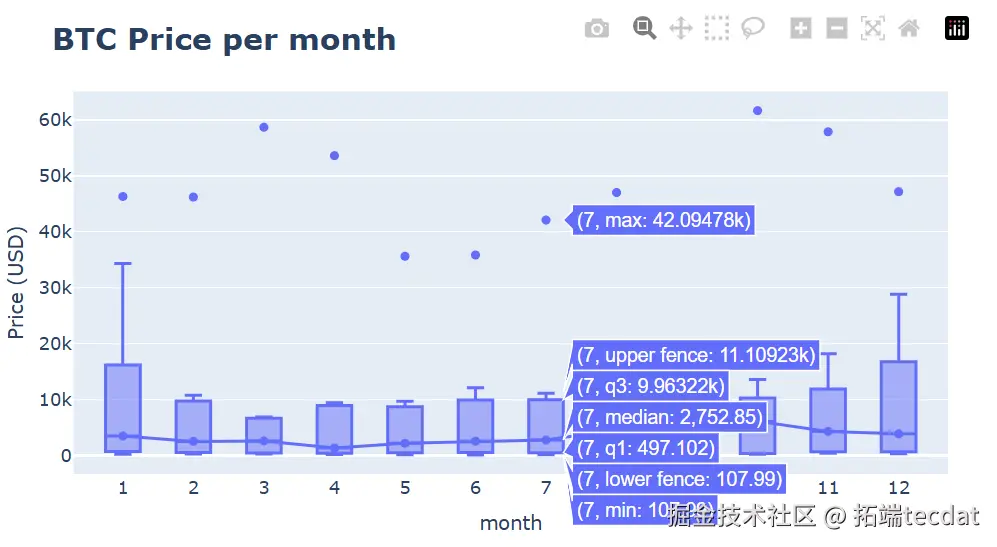

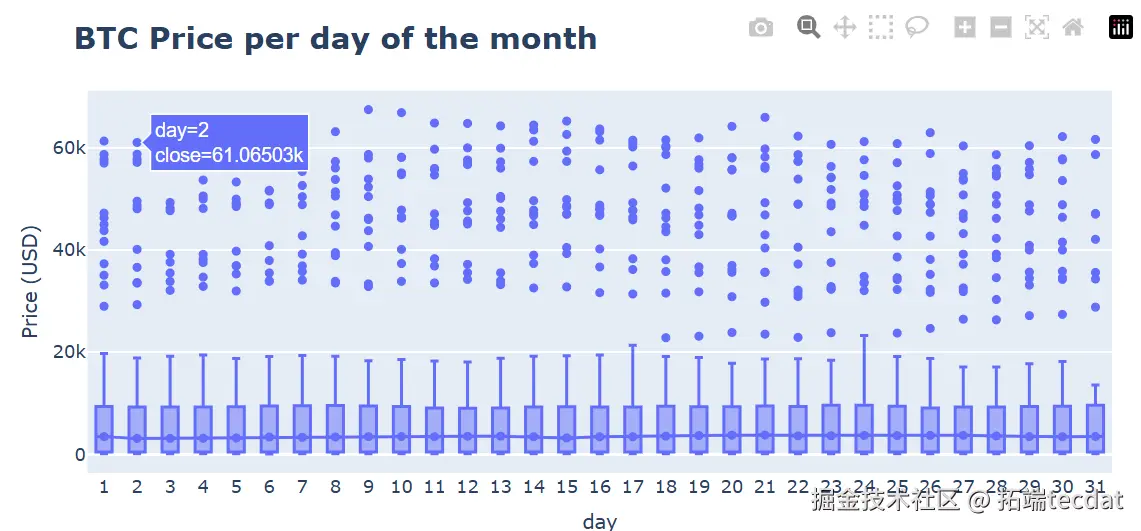

4. 季节性分析:分别从年度、月度和周度对数据进行分析,绘制相应的箱线图和中位数线图,观察比特币价格是否存在季节性特征。结果发现比特币在年末和年初存在一定的年度季节性,价格波动较大;而在月度和周度区间内未发现明显的季节性特征。

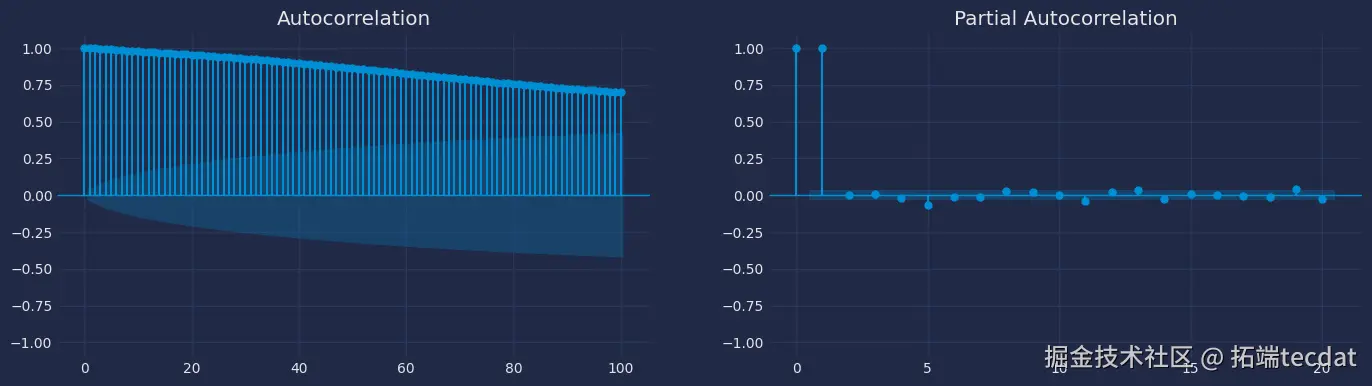

5. 自相关图:通过绘制比特币收盘价的自相关图(ACF)和偏自相关图(PACF),发现只有滞后1阶与滞后0阶相关,后续滞后阶数未超过显著性阈值,表明比特币价格序列的自相关性较弱。

# 绘制自相关图

fig, axes = plt.subplots(nrows=1, ncols=2, figsize=(15, 4))

axes = axes.flat

模型构建与评估

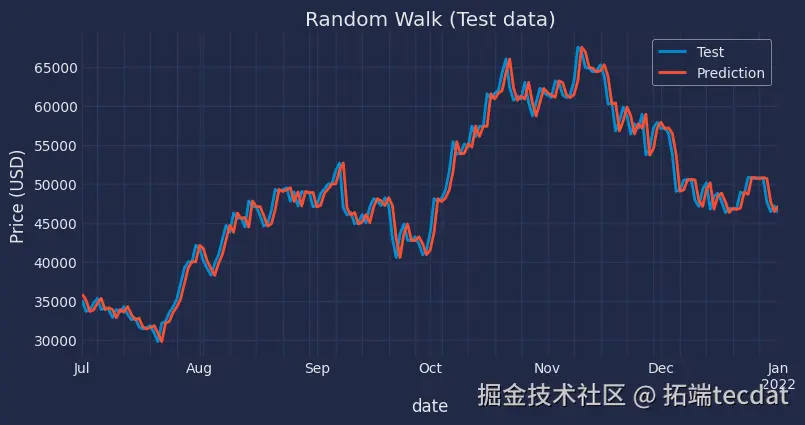

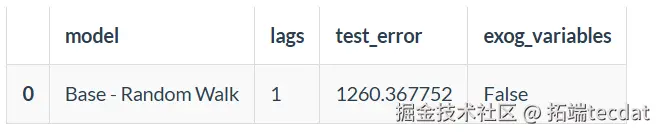

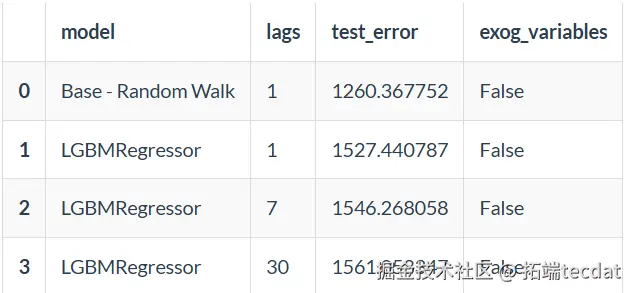

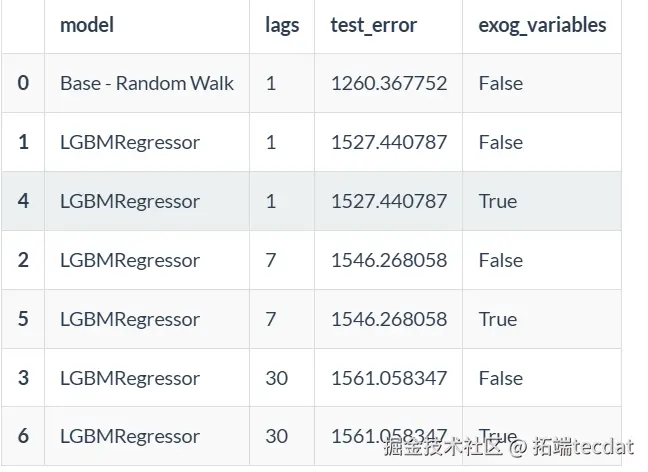

- 随机游走模拟(基线模型) :在生成预测模型时,首先确定一个基线模型用于比较。根据随机游走理论,在金融市场中,市场价格表现为随机行为,而非时间序列的函数。因此,最简单的可行模型是将当前时刻的值作为下一时刻的预测值,即使用

tn的值预测tn+1的值,并将其设置为基线模型。通过选取数据集中最后两年的数据进行训练和测试,计算得到基线模型的测试误差为1260.37。

# 随机游走模拟

df_rw = data[['close']].copy()

df_rw['pred_close'] = df_rw['close'].shift(1)

# 测试误差

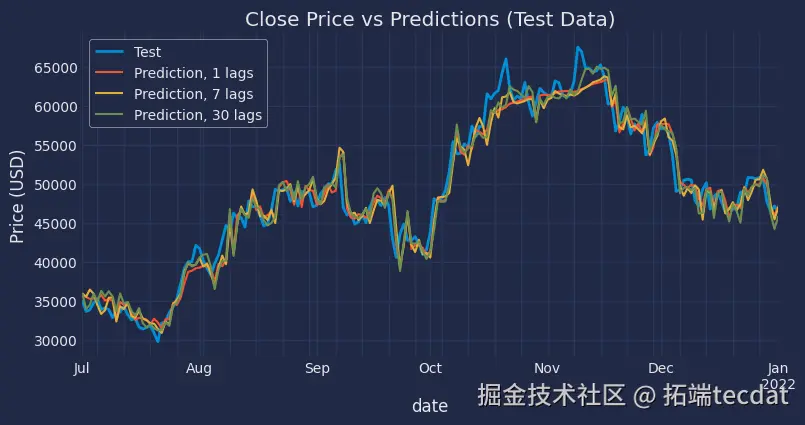

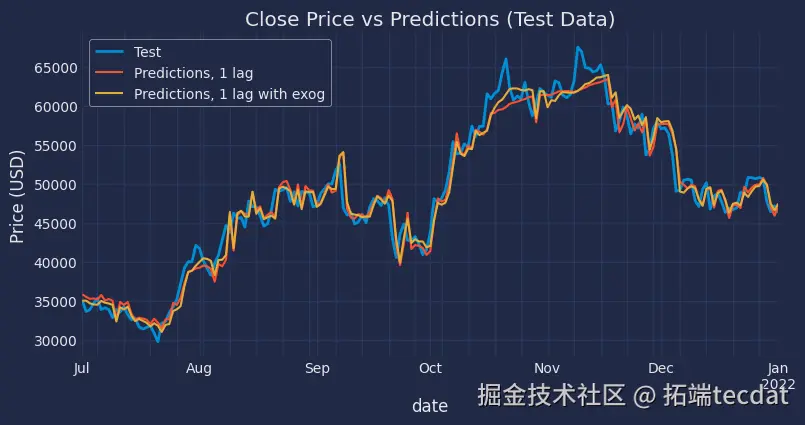

2. 递归自回归预测器:使用基于LightGBM回归器的递归自回归预测器(ForecasterRecursive)对比特币价格进行建模。通过训练不同滞后阶数的模型并进行回测,发现随着滞后阶数的增加,模型的测试误差并未降低,说明即使纳入更多过去的信息,模型也未能优于基线模型。

随时关注您喜欢的主题

# 绘图

fig, ax = plt.subplots(figsize=(8, 4))

data.loc[end_train:, 'close'].plot(ax=ax, linewidth=2, label='Test')

# 绘制不同滞后阶数的测试预测

3. 包含外部变量的预测:在上述模型的基础上,尝试纳入比特币减半相关变量和月份变量作为外部变量进行预测。对分类变量进行独热编码后,构建包含外部变量的预测器并进行回测。

结果显示,即使纳入外部变量,模型的性能仍未优于基线模型。

# 包含外部变量的预测器回测

forecaster = ForecasterRecursive(

结论

- 比特币价格不遵循自回归模式,对于

tn+1值的最佳估计是tn值加上一个不可预测的变化。通过描述性分析尽早识别这种相关性的缺失,可以避免不必要的建模工作。 - 当面对无自相关性的时间序列时,应寻找能够辅助解决问题的外部变量。例如,在短期(小时)预测比特币价格时,可以考虑使用通过分析推文得到的市场情绪、关键意见领袖的影响、重要新闻分析等外部变量。

- 借助Skforecast库提供的功能,使用机器学习模型解决预测问题变得非常简单。尽管在本项目中我们尝试的模型未能显著优于基线模型,但这为后续的研究和改进提供了方向和基础。未来的研究可以进一步探索其他模型和外部变量,以提高比特币价格预测的准确性。

每日分享最新报告和数据资料至会员群

关于会员群

- 本会员社群以垂直产业数据研究、深度行业报告分享、AI数据工具实操交流为核心定位;

- 入群即可解锁全行业数据内容免费阅读与下载权限,同步更新海内外一手优质研究报告文档与产业数据;

- 会员老用户享受专属 9 折续费优惠,可长期锁定社群全部权益;

- 为会员提供一对一免费 PDF 报告专属代找服务。

非常感谢您阅读本文,如需帮助请联系我们!

Python实现Transformer神经网络时间序列模型可视化分析商超蔬菜销售数据筛选高销量单品预测|附代码数据

Python实现Transformer神经网络时间序列模型可视化分析商超蔬菜销售数据筛选高销量单品预测|附代码数据 Python对2028奥运奖牌预测分析:贝叶斯推断、梯度提升机GBM、时间序列、随机森林、二元分类教练效应量化研究

Python对2028奥运奖牌预测分析:贝叶斯推断、梯度提升机GBM、时间序列、随机森林、二元分类教练效应量化研究 Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据

Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据 Python+AI提示词比特币数据预测:Logistic逻辑回归、SVC及XGB特征工程优化实践

Python+AI提示词比特币数据预测:Logistic逻辑回归、SVC及XGB特征工程优化实践