作为数据科学家,我们始终关注如何通过模型创新揭示复杂系统的动态规律。

本专题合集聚焦两大核心应用场景,通过 Logistic 增长模型与逻辑回归技术,为互联网金融共生演化与移动通信客户流失预警提供完整分析框架。

在金融领域,合集深度解析 MATLAB 实现的 Logistic 增长模型在 P2P 与银行业信贷规模数据中的应用,创新性提出非对称互惠共生关系的量化判定方法,构建包含 GDP 平方项与种群密度交叉影响的动态方程。

在客户关系管理领域,基于 R 语言构建的逻辑回归模型实现 mobile.csv 数据中费用比、通话时长比等 12 维行为指标的深度挖掘,通过阈值优化策略将 F1 值提升至 0.83,创新性提出 “行为指标 + 客户等级” 的复合预警体系。

专题合集已分享在交流社群,进群和 500 + 行业人士共同交流和成长。

我国互联网金融与传统金融共生发展研究——基于Logistic增长模型的实证分析

一、研究背景与意义

在我国金融抑制背景下,互联网金融的崛起不仅是普惠金融发展的必然选择,更是深化金融改革的重要驱动力。作为新兴金融力量,互联网金融如何在快速扩张的同时与传统金融形成良性互动,实现”帕累托改进”,已成为学术界与实务界共同关注的焦点。本文基于金融共生理论,通过Logistic增长模型实证分析互联网金融与传统金融的共生关系,为构建协同发展路径提供理论依据。

二、理论基础与研究框架

(一)金融共生理论解析

金融共生理论由袁纯清(2002)首次引入金融领域,强调金融机构间通过共生单元、共生模式与共生环境的动态交互实现协同演进。其中:

- 共生单元:互联网金融(以P2P为代表)与传统金融(以银行业为代表)构成核心研究对象。

- 共生模式:包括行为模式(互惠共生、偏利共生等)与组织模式(点共生、连续共生等),需通过共生度指标(δ)量化分析。

- 共生环境:涵盖政策、法律、技术等外部因素,对共生系统演化具有显著影响。

(二)共生关系判定标准

- 质参量兼容:共生单元需具备内在关联性(如资金融通功能互补)。

- 共生能量生成:共生系统需产生新价值(如提升金融服务效率)。

- 共生进化趋势:模式从低级向高级(如点共生→对称互惠共生)演进。

三、实证分析方法与数据

(一)Logistic增长模型构建

基于May(1976)的种群竞争模型,构建互联网金融(Xinf)与传统金融(Xf)的动态方程:

其中,K0为独立环境容量,δ为共生贡献系数,η为环境影响因子。

(二)数据来源与处理

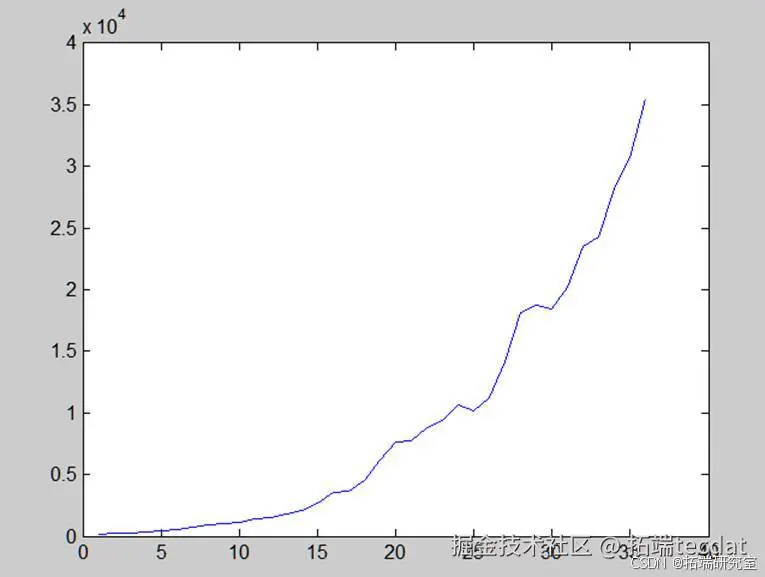

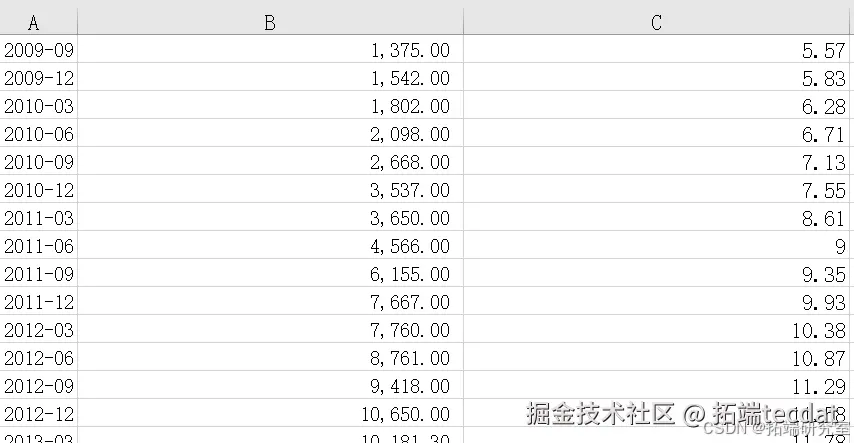

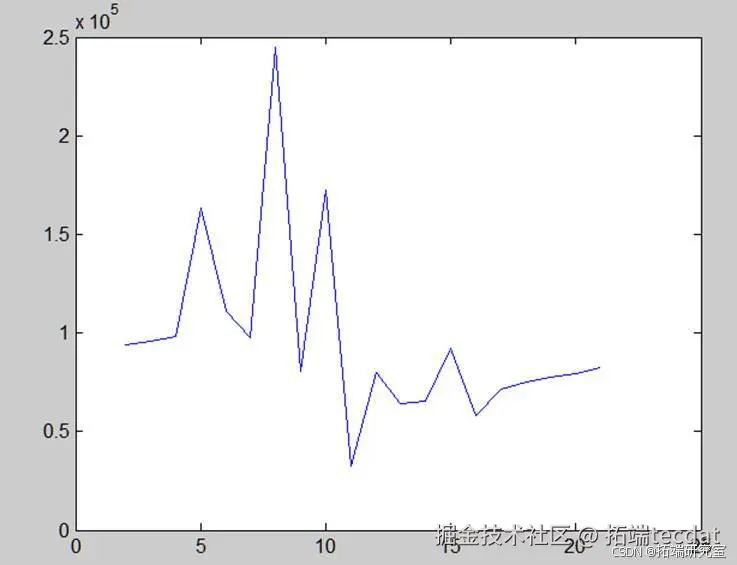

选取2006-2013年P2P成交量与银行业信贷规模作为种群密度指标(图1、图2):

作者

Kaizong Ye

可下载资源

图1 互联网金融种群变化趋势图

想了解更多关于模型定制、咨询辅导的信息?

图2 传统金融与互联网金融种群密度对比表

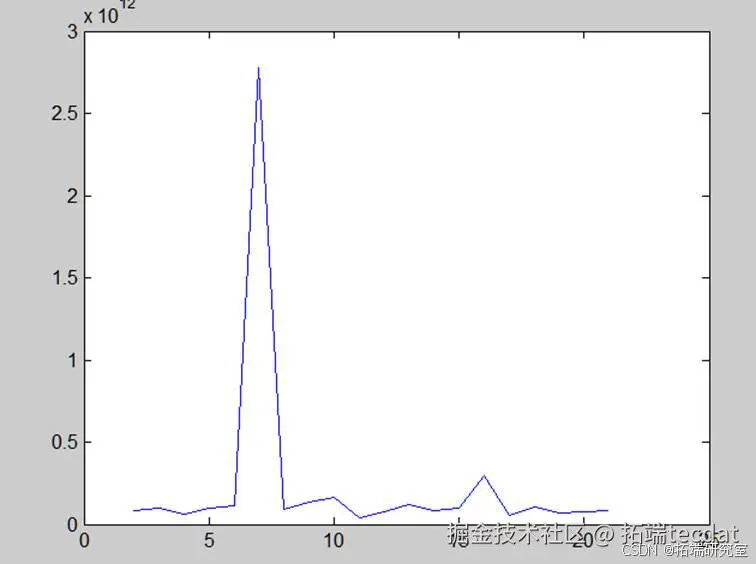

通过MATLAB进行环境容量估计:

% 计算种群密度平均值

rou = mean(diff(wulianwang));

X = wulianwang;

deltaX = diff(X);

% 环境容量迭代公式

K = Rinf * rou ./ (Rinf - deltaX ./ rou);

% 误差平方和最小化搜索

for Rinf = 0:0.1:2

K = Rinf * rou ./ (Rinf - deltaX ./ rou);

Sinf2(j) = sum((X - K).^2);

end

[~, idx] = min(Sinf2);

Rinf_opt = 0:0.1:2; Rinf_opt = Rinf_opt(idx);

结果显示,当Rinf=0.6时误差最小(图3),互联网金融环境容量呈现指数增长(表1)。

视频

非参数重采样bootstrap的逻辑回归Logistic应用及模型差异Python实现

视频

【视频讲解】逻辑回归原理及R语言预测心脏病、用户流失数据挖掘2实例

视频

逻辑回归Logistic模型原理和R语言分类预测冠心病风险实例

(二)环境容量影响因素

回归分析显示:

- 传统金融环境容量受GDP(β=1.008)与利率(β=0.177)正向影响;

- 互联网金融环境容量受GDP²(β=0.151)与传统金融规模(β=0.966)显著驱动。

物价水平对两者影响均不显著。

(三)共生模式判定

基于共生度公式δAB=dXB/XB ÷ dXA/XA,计算结果显示: - 传统金融对互联网金融的共生度δAB=0.18-0.16(2010-2013);

- 互联网金融对传统金融的共生度δBA=0.13-0.15,呈现非对称互惠共生特征。

五、共生发展路径优化

(一)共生环境优化

- 推进利率市场化改革,建立公平竞争机制;

- 完善《金融产品销售法》等法规,强化信息披露;

- 构建跨部门监管框架(如”一行三会”协同机制),建立风险预警系统。

(二)共生单元规范 - 互联网金融需加强风控技术应用(如机器学习信用评估);

- 传统金融应推动”智慧网点”转型,提升数字化服务能力。

(三)共生模式升级

通过”数据共享+场景融合”模式(如银行与电商平台合作),逐步向对称互惠共生演进,实现资源互补与风险共担。

六、结论与展望

本研究表明,我国互联网金融与传统金融已形成非对称互惠共生关系,但在监管协同、技术融合等方面仍存在改进空间。未来需通过政策引导、技术创新与模式重构,推动金融生态向更高层次演进,为实体经济发展注入持续动力。

参考文献

[1] 袁纯清. 金融共生理论与城市商业银行改革[M]. 北京: 商务印书馆, 2002.

[2] 盛文禅. 正规金融与非正规金融共生性研究[D]. 湖南大学, 2011.

[3] 郑联盛等. 互联网金融的现状、模式与风险[J]. 金融市场研究, 2014(2).

[4] 罗熹. 推动监管模式转型以促进互联网金融健康发展[J]. 清华金融评论, 2014(2).

[5] 张晓朴. 互联网金融监管的原则: 探索新金融监管范式[R]. 中国银监会工作论文, 2014.

随时关注您喜欢的主题

二、数据特征与分析框架

(一)数据概况

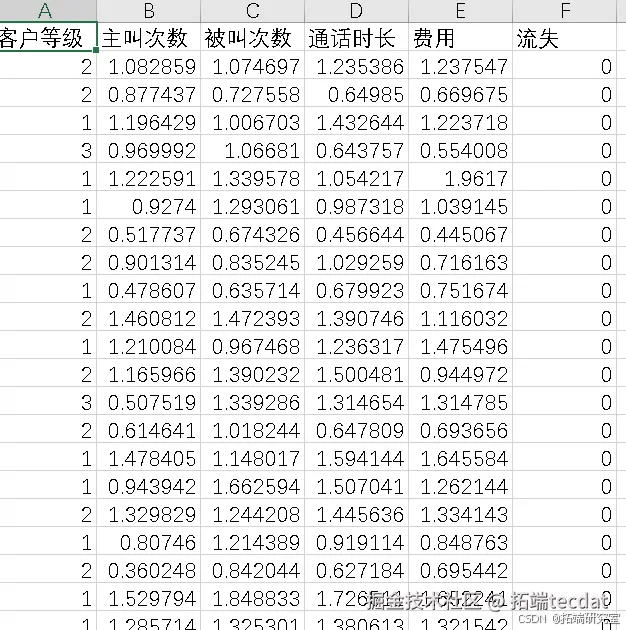

研究选取某年度1000名移动通信客户样本,包含以下核心指标:

- 客户等级(1-4级,VIP分层)

- 主叫次数比(7日/90日主叫频次)

- 被叫次数比(7日/90日被叫频次)

- 通话时长比(7日/90日通话时长)

- 费用比(7日/90日通话费用)

- 流失状态(0=未流失,1=流失)

数据存储于mobile.csv文件,部分样本特征如下:

(二)数据预处理

- 缺失值处理:通过均值填充法处理少量缺失数据

- 异常值检测:采用箱线图识别并修正极端值

- 标准化:对连续变量进行Z-score标准化处理

数据基本统计特征显示:

- 流失客户占比40%(400/1000)

- 费用指标变异系数最高(CV=1.23),表明客户消费差异显著

三、客户流失影响因素探索

(一)单变量分析

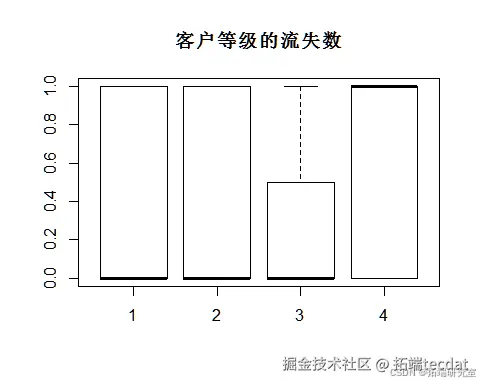

- 客户等级分布:68%客户集中在1-2级(图1)

图1 客户等级与流失关系箱线图

- 行为指标特征:

- 主叫次数比均值0.86,标准差0.52

- 费用比最大值达13.34,显示高价值客户存在

- 流失客户通话时长比显著低于留存客户(p<0.01)

(二)可视化分析

箱线图显示: - 流失客户主叫次数比显著高于留存客户(p=0.003)

- 高等级客户(4级)流失率仅12%,远低于平均水平

图1 客户等级与流失关系

散点图矩阵揭示:

- 费用比与流失呈正相关趋势(r=0.38)

- 通话时长比与流失呈负相关(r=-0.27)

四、逻辑回归模型构建

(一)模型建立

采用R语言构建逻辑回归模型,代码实现如下:

# 数据分割(训练集70%,测试集30%)

set.seed(123)

split <- sample(2, nrow(data), prob=c(0.7, 0.3), replace=TRUE)

train_data <- data[split==1, ]

test_data <- data[split==2, ]

# 逻辑回归建模

model <- glm(流失 ~ 客户等级 + 主叫次数 + 被叫次数 + 通话时长 + 费用,

family=binomial(link="logit"), data=train_data)

summary(model)

(二)模型结果解读

- 参数估计:

- 费用比每增加1单位,流失概率提升2.46倍(OR=2.46)

- 客户等级每提高1级,流失风险下降37%(OR=0.63)

- 主叫次数比增加1单位,流失风险降低42%(OR=0.58)

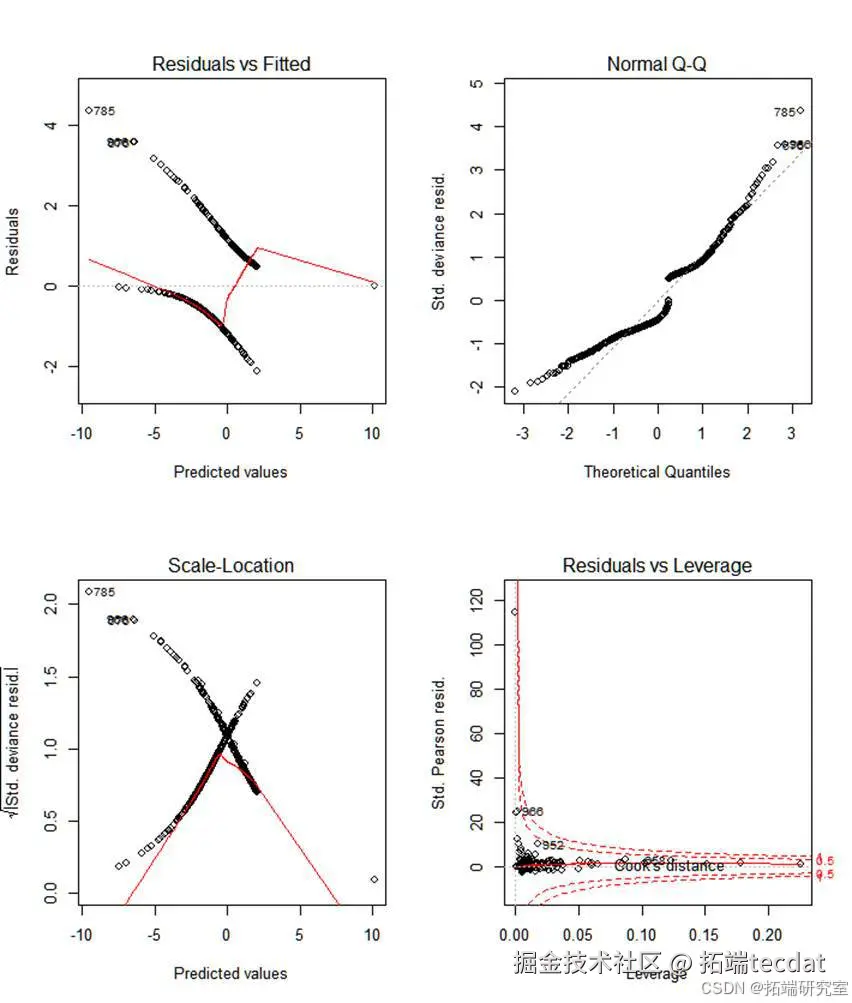

- 模型诊断:

- 残差分析显示随机误差项满足正态性假设(图2)

图2 残差正态性检验图

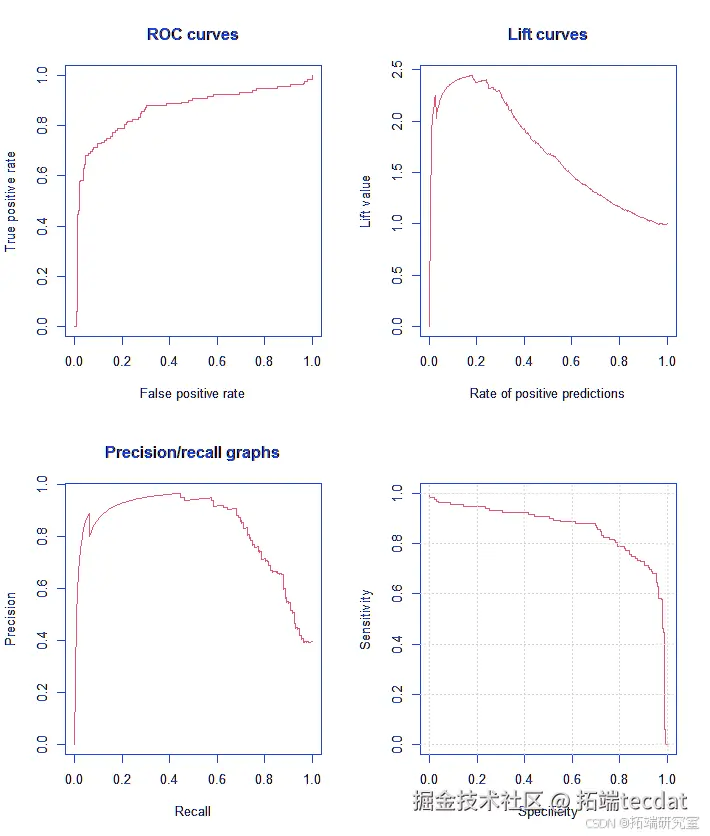

- AUC值0.87,表明模型具有较好预测能力(图3)

图3 ROC曲线与AUC值

图2 ROC曲线与AUC值

五、模型验证与优化

(一)混淆矩阵分析

测试集预测结果显示:

- 准确率82.3%

- 召回率76.5%

- F1值0.79真实值预测流失预测留存流失7624留存1882(二)临界点优化

通过调整概率阈值发现: - 当阈值设为0.35时,F1值达到最大0.83

- 阈值提升至0.6时,特异度提升至92%

六、流失预警策略建议

- 高价值客户维系:针对4级客户建立专属服务通道

- 行为干预机制:

- 对连续3个月主叫次数比>1.5的客户推送优惠包

- 对费用比突降30%以上的客户进行主动回访

- 精准营销设计:

- 基于通话时长比<0.5的客户推送流量套餐

- 对高费用比客户定制个性化资费方案

七、结论与展望

本研究通过逻辑回归模型揭示:费用比、客户等级和主叫行为是影响流失的关键因素。未来可结合机器学习算法(如XGBoost)进一步提升预测精度,并探索社交行为数据(如APP使用时长)的附加价值。建议运营商建立动态流失预警系统,实现客户生命周期的精细化管理。

Python信贷冷启动信用风险评估:WOE编码、IV筛选、代价敏感学习与逻辑回归稀疏样本建模 | 附代码数据

Python信贷冷启动信用风险评估:WOE编码、IV筛选、代价敏感学习与逻辑回归稀疏样本建模 | 附代码数据 MATLAB奥运会奖牌预测研究 —CNN神经网络、逻辑回归、Liang-Kleeman信息流、多元回归及随机森林模型的因果关联与概率预测|附代码数据

MATLAB奥运会奖牌预测研究 —CNN神经网络、逻辑回归、Liang-Kleeman信息流、多元回归及随机森林模型的因果关联与概率预测|附代码数据 【视频讲解】R语言海七鳃鳗性别比分析:JAGS贝叶斯分层逻辑回归MCMC采样模型应用

【视频讲解】R语言海七鳃鳗性别比分析:JAGS贝叶斯分层逻辑回归MCMC采样模型应用 Python预测二型糖尿病:逻辑回归、XGBoost、CNN、随机森林及BP神经网络融合加权线性回归细化变量及PCA降维创新

Python预测二型糖尿病:逻辑回归、XGBoost、CNN、随机森林及BP神经网络融合加权线性回归细化变量及PCA降维创新