最近我们被客户要求撰写关于面板平滑转换回归(PSTR)的研究报告。建模过程包括三个阶段:表述,估计和评估。

当采用两种状态时,单转换函数PSTR模型具有两个变量:我们的经验方法的基础包括评估N个国家的资本流动性。相应的模型定义如下:

其中,Iit是第i个国家在时间t时观察到的国内投资与GDP的比率,Sit是国内储蓄与GDP的比率,αi表示单个固定效应。

可下载资源

剩余εit假定为i.i.d.(0,σ2ε)。Corbin(2001)特别使用了该模型,该模型有两个主要缺点。

首先,它假设在小组的N个国家之间资本的国际流动程度相同,即βi=β,∀i=1,…,N。很明显,即使仅考虑经合组织国家,这种假设也是不现实的。如前所述,已经确定了许多明显影响资本流动的因素:国家规模、人口年龄结构、开放程度等。因此,假设βi=β意味着这些因素不影响资本流动。这样的假设显然过于严格。

面板平滑转换模型(Panel smooth transmition model)是Gonzalez等(2005)提出的一种面板门槛模型。该模型较好地解决了Hansen的PTR模型中门限值前后跳跃性变化的问题,在模型中加入了一个连续的转换函数,更符合经济现实。除了平滑变换,该模型还具有有效捕捉不同截面间异质性的优势,适合多截面数据研究(如多国面板、或我国省际面板数据)。

PSTR模型基本公式如下:

其中, 为个体效应,

为解释变量线性部分的回归系数,

为解释变量非线性部分的回归系数,

为解释变量,

为随机误差项。

转换函数 满足logistic函数形式,即:

,其中

其中,

为门限变量(可以为解释变量),

为转换函数的斜率系数(即平滑参数),

越大,转换函数斜率越大,表示不同区制间转换速度越大,

为位置参数,r为转化函数的个数,m为转换函数中位置参数的个数。

(这里有些难懂,后续进行PSTR首先也是要进行r和m的确定。简而言之,r表示转换函数的个数,r个转换函数表示模型有r+1个区制。但在每个转换函数中,位置参数个数可能不止一个。位置参数为1个的logistic函数呈标准的S型分布,但2个位置参数则会出现类似尖U型的曲线。)

国内多数学者运用PSTR模型时,较多出现了r=1,m=1(即一个转换函数,转换函数中位置参数为1)的简单情形。但具体r和m的值是需要进行检验的。下面就到了具体PSTR该如何操作啦:

-

进行线性和剩余非线性检验

主要是综合LM、LMF、LRT三者的值,对数据的线性关系进行判断。首先检验线性关系:H0:r=0;H1:PSTR with at least r=1,若检验出LM、LMF、LRT三者p值均小于0.01(1%显著度水平下拒绝)(一般显著的非线性关系p值都为0.000),则拒绝原假设,则模型至少存在一个转换函数。继续进行剩余非线性检验,直到接受原假设,则可初步判断出转换函数个数r的值。(为什么说初步判断呢?后面你就知道了)

2. 位置参数个数m及最优转换函数个数r*(m)的确定

参照r的代码,可对m的值进行修改,一般m选1或2,即可概括出数据特征。分别设定m=1及m=2,然后通过对比模型AIC、SC、RSS的值,选择AIC、SC、RSS小的值,确定合适的m,以及对应的最优r*(m),这里的r*(m)是根据上文中LMF值确定的,所以与上文并不会存在明显差异。

3. 下面就以选定的m和r*(m)开始PSTR模型的估计啦

r的模型跑出来主要会出现estimated slope parameter of transition function(斜率系数,即平滑参数的估计值);estimated location parameters(位置参数的估计值);estimated slope parameters(回归系数), 这里的位置参数、回归系数,均为每列对应一个转换函数。此外,还会跑出修正后的标准差、t值等。

关于不同区制间解释变量的回归系数,只要画出转换函数的图像,根据图像判断转换函数G在每一段上的取值,即可大概判断,在门限值的两侧,系数稳定的状态。比如,x<c时,G=0, 则系数为 ;x>c时,G=1,则x趋于无穷时,系数趋于

。而在x取值在门限值c附近时,如果门限值为解释变量,则该解释变量的系数存在一个导数的平滑转换,可自行推导。这里只列举了单门限、单转换函数的简单例子,实际情况还需自己画图分析。

其次,方程(1)表明,在模型的估计期内,储蓄保留系数是常数。这一假设也是不现实的,特别是当我们考虑具有足够长时间维度的宏观面板时:很明显,典型经合组织国家的资本流动性在60年代和90年代并不相同。

自70年代中期以来,主要经合组织国家的资本管制和资本跨境流动障碍已经消除,FH系数随着时间的推移呈下降趋势。 实际上,Obstfeld和Rogoff(2000)在1990-1997年期间的回归中发现,经合组织国家的储蓄保留系数为0.60,而FH在1960-74年期间16个经合组织国家的文章中强调的储蓄保留系数为0.89。因此,没有理由假设参数β(参数βi)是时间不变的。

一般来说,这两个问题不能同时解决。例如,可以通过假设FH参数βi是随机分布的来考虑异质面板模型5。然而,在这样一个随机系数模型中,资本的流动性被假定为时间不变的。此外,在一个简单的随机系数模型(Swamy,1970)中,参数βi被假定为独立于解释变量。换言之,假设FH系数与国内储蓄与GDP之比无关。因此,它们的可变性是其他未指明的结构因素的结果。

解决这两个问题的方法是在线性面板模型中引入阈值效应。在这种情况下,第一种解决方案是使用简单面板阈值回归(PTR)模型(Hansen,1999),正如Ho(2003)所建议的那样。在这种情况下,极端状态之间的转移机制非常简单:在每个日期,如果观察到的某个国家的阈值变量小于某个给定值,称为阈值参数,资本流动性是由一个特定的模型(或机制)来定义的,它不同于阈值变量大于阈值参数时使用的模型。例如,让我们考虑一个具有两个极端状态的PTR模型:解决这两个问题的方法是在线性面板模型中引入阈值效应。

具有单个位置参数(m = 1)的逻辑转换函数:

可以证明,I w.r.t S的弹性是时变的

我认为提取这些随时间变化的系数对所有个体来说都是很直观的,因为它们显示了感兴趣的关系的动态,补充了转换函数的可视化。

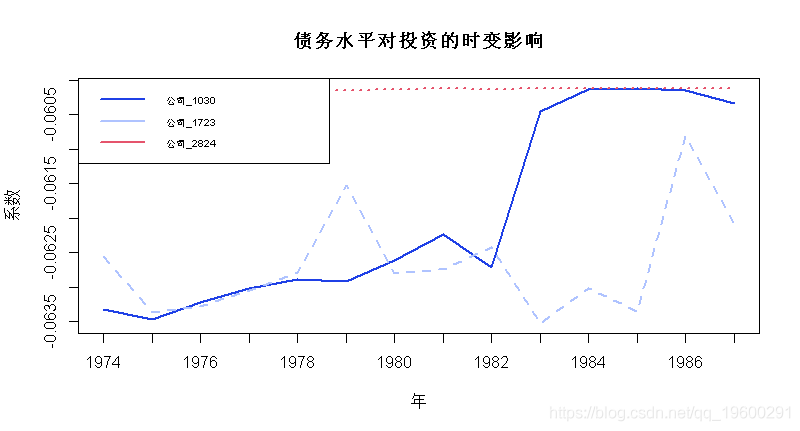

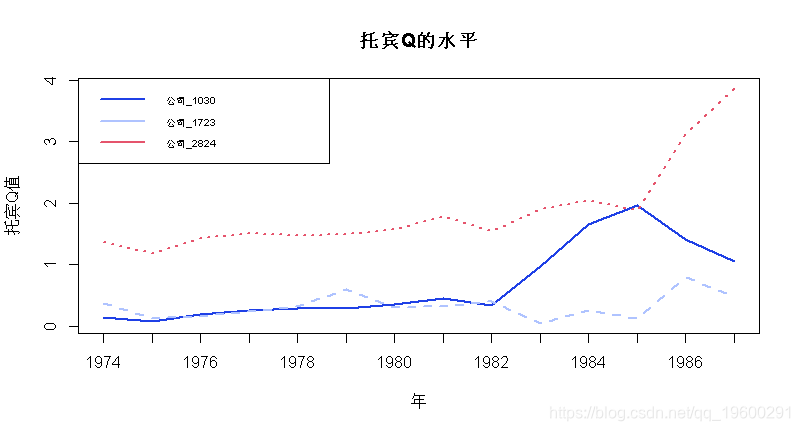

假设我们将此应用于Hansen数据的情况(4个变量而不是2个变量,但上面的公式适用)。我们想研究债务水平对投资的影响,条件是选择转换变量为托宾Q。让我们首先拟合模型:

PSTR(data, dep='inva', indep=4:20, indep_k=c('vala','debta','cfa','sales'),tvars=c('vala'), iT=14) 然后计算时变系数,并提取样本中前三家公司的托宾Q水平

for (i in 1:n){

va_i<-vala[cusip==id[i]]

g<-(1+exp(-gamma*(va_i-c)))^(-1)

tvc_i<-est[2] + mbeta*g 最后绘制这些时间序列:

matplot(tvc, type = 'l', lwd=2,col = 1:3, xaxt='n'

axis(1, at=1:nrow(tvc), labels=c(1974:1987)); legend("topleft", legend =

matplot(vala, type = 'l', lwd=2,col = 1:3, xaxt = 'n', xlab='年'

; axis(1, at=1:nrow(tvc), labels=c(1974:1987));

legend("topleft", legend = paste('公司',colnames(vala),sep=''), 我们可以看到,投资w.r.t债务的弹性随着时间的推移而变化,并且取决于Q的水平:Q越高(拥有更多投资机会的公司),影响越强。特别是Q(2824)最高的公司(绿色曲线,右图)表现出最稳定的关系(绿色曲线,左图)。

想了解更多关于模型定制、咨询辅导的信息?

随时关注您喜欢的主题

有一个问题:如果转换变量与独立变量相同(或它的函数),则弹性的计算变得更加复杂。通常,对于具有R转换函数的模型(R + 1机制),我们有:

.这意味着投资弹性w.r.t托宾的Q需要用不同的方法来计算。

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析 高维变量选择专题|R、Python用HOLP、Lasso、SCAD、PCR、ElasticNet实例合集分析企业财务、糖尿病、基因数据

高维变量选择专题|R、Python用HOLP、Lasso、SCAD、PCR、ElasticNet实例合集分析企业财务、糖尿病、基因数据 【专题】2015-2023年中国企业东南亚地区医疗行业投资回顾与展望报告PDF合集分享(附原数据表)

【专题】2015-2023年中国企业东南亚地区医疗行业投资回顾与展望报告PDF合集分享(附原数据表) 【专题】中国数字科技产业投资发展研究报告PDF合集分享(附原数据表)

【专题】中国数字科技产业投资发展研究报告PDF合集分享(附原数据表)