相信大家都听说过股票和债券的多元化投资组合。

最近我们被客户要求撰写关于股票交易策略的研究报告。改进的股票配对交易策略基本上使用了一种前进的方法,即最大化夏普比率,偏向于波动率而不是收益率。

视频

量化交易陷阱和R语言改进股票配对交易策略分析中国股市投资组合

也就是说,它使用72天的移动窗口来最大化投资组合的不同权重配置之间的总收益,标准差提高到52的幂。

股票配对交易是统计套利的主要内容之一,它旨在寻找市场上历史走势相似的股票进行配对,当价格差较大(高于历史均值)时高卖低买进行套利。统计套利虽然增加了一些风险,但也伴随着诱人的风险溢价,即获得更多套利机会;不过其本质上的局限性也是非常明显,基于历史数据,其只能反映过去的信息,用之预测未来有时难以讲得通。下面简单阐述下股票配对交易的几种方法:

一.距离法

距离法是使用一个回溯时间区间,标准化价格。然后在 2 范数下计算 n 只股票两两间的配对距离(SSD)。以 SSD 值最小的前 20 对作为标的,在后续 6 个月内以 2 倍标准差作为阈值进行统计套利,距离回到均值时平仓。6 个月后更新标的继续套利。

此方法的标的选择标准中蕴含着其无法最大化利润,因每对的收益与其价差(SSD)成正比;此外高相关性不代表协整,从而均值回复得不到保证。

二.协整法

该方法的前提是不平稳的经济时间序列的线性组合可能实现平稳。

用对数价格进行OLS 回归,对残差进行 ADF 检验,其中误差修正模型为 Johansen 方法。若验证了协整关系,即可说明股价 A,B之间存在长期均衡关系,从而残差序列是均值回复的。

此方法模型太单一,标的仅为两种股票,时限仅限于 2 年之内,单笔收益最大化不保证整体收益最大化。

三.时间序列法

时间序列法是假定价差为具有均值回归特性的马尔科夫链,伴随着高斯噪声。

该方法优越性在于抓住了配对交易的核心—均值回复性;其次该模型是连续的,因而可以用于预测;最后,该模型易处理,可通过卡尔曼滤波方法得到最小 MSE 参数估计。不过,价差应使用价格的自然对数差来避免量纲不同的影响;模型条件苛求收益平价,这实际很难达到;金融资产数据现实中并不满足Ornstein-Uhlenbeck 过程。

说得通俗一点,在1的幂数下,这是基本的夏普比率,在0的幂数下,只是一个动量最大化的算法。

这个策略的过程很简单:每个月重新平衡SPY和TLT之间5%的倍数,之前最大化了以下数量(在72天窗口中返回波动率^2.5)。

SPY和TLT组合

以下是获取数据和计算必要数据的代码:

require(quantmod)

getSymbols(c("SPY", "TLT"), from="1990-01-01")

for(i in 1:21)

weightSPY <- (i-1)*.05

config <- Return.portfolio(R = returns, weights=c(weightSPY, weightTLT)

period <- 72 接下来,建立权重的代码:

weights <- t(apply(monthlyModSharpe, 1, findMax))

weights[is.na(weights)] <- 0 也就是说,在每个重新平衡的日期(每月的月末),简单地采用使每月修改的夏普比率计算最大化的设置。接下来是收益表现:

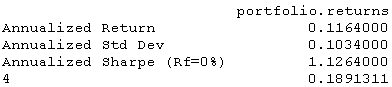

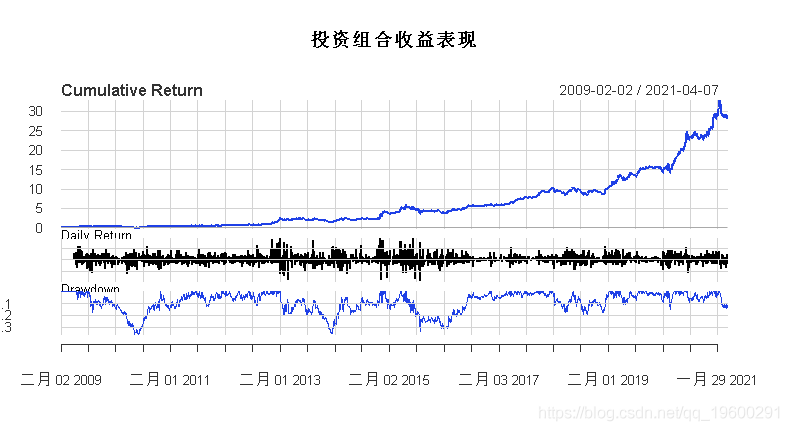

Performance(stratRets)结果如下:

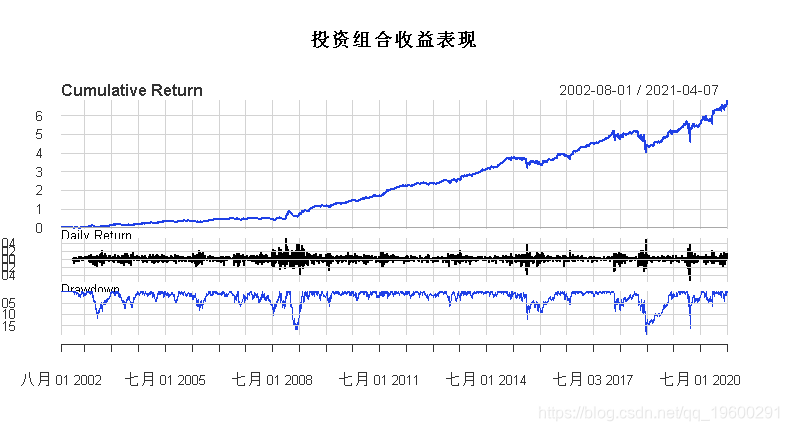

具有以下股票曲线:

并不完美,但相比之下,它的成分如何呢,我们来看看。

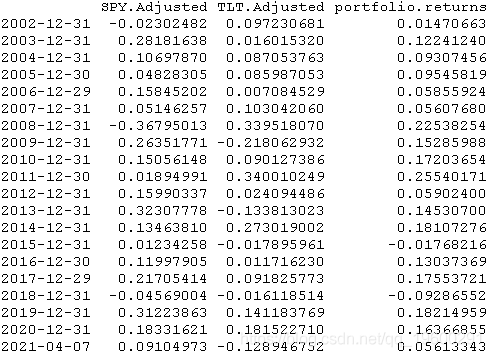

apply.yearly(Components, Return.cumulative)以下是一些常见的统计数据:

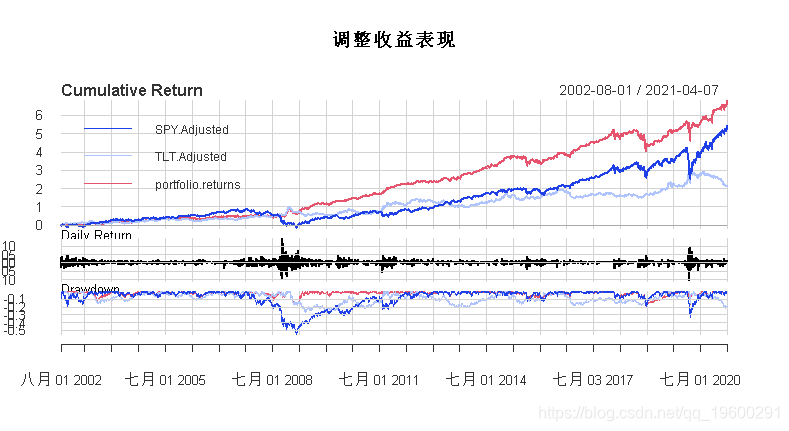

简而言之,这一策略的表现似乎远远好于上述两种成分。我们来看看股票曲线的比较是否反映了这一点。

事实上,虽然它确实在危机中出现了下跌,但当时这两个工具都在下跌,所以看起来这个策略在糟糕的情况下取得了最好的效果.以下是年度收益。

随时关注您喜欢的主题

yearly(Return.cumulative)

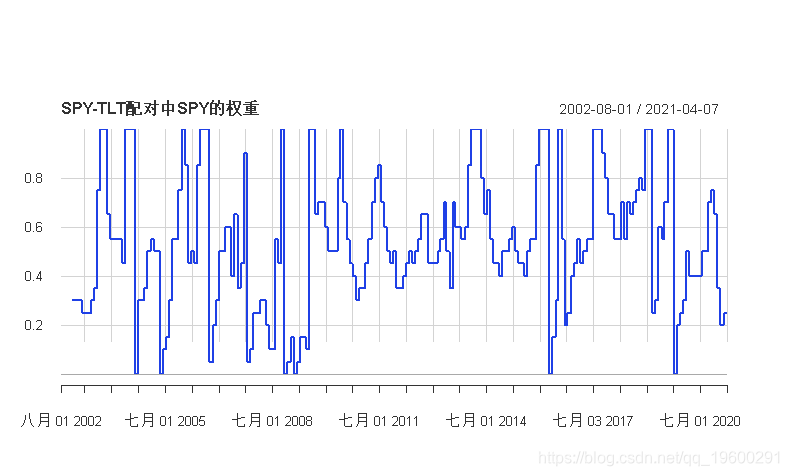

然而,从2002年整体上看,虽然该策略很少会像两个中更好的表现一样,但它总是比两个中更差的表现出色–不仅如此,即使在一个表现差的时候,该策略在回测的每一年中都取得了积极的表现,例如2008年的SPY,以及2009年和2013年的TLT。以下是SPY在策略中的权重。

weightSPY <- do.call(rbind, weightSPY)

TimeSeries(alig, date.format="%Y", ylab="SPY权重", main="SPY-TLT配对中SPY的权重")

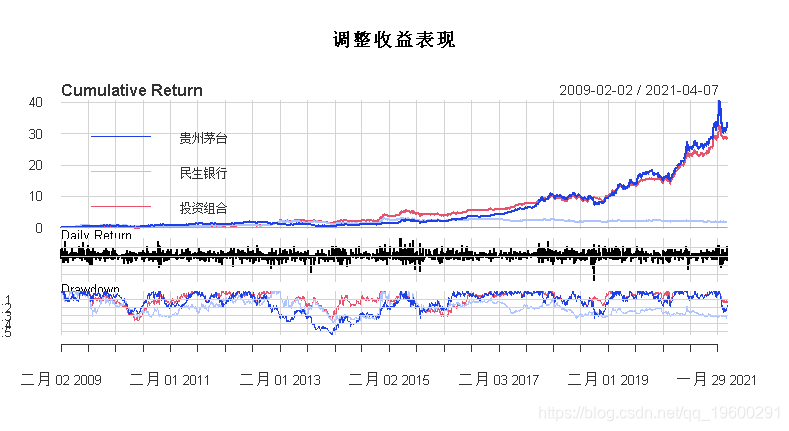

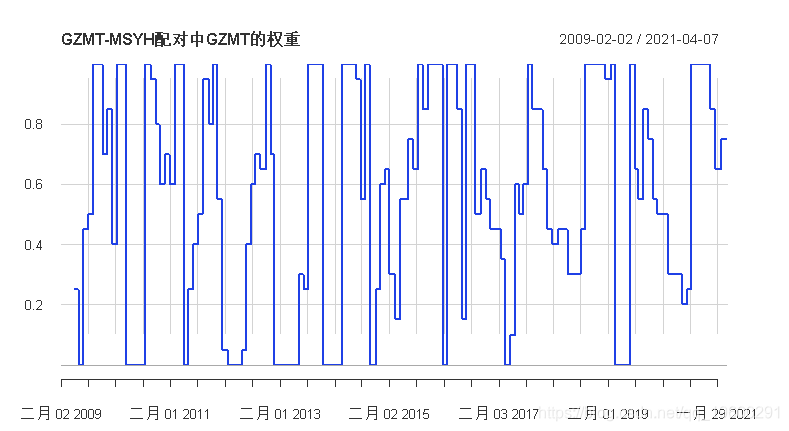

贵州茅台和民生银行组合

股票数据获取及整理

## [1] "GZMT" "MSYH"组合收益表现结果如下:

加入比较项-非组合下的单只表现

通过累积收益率、日收益率和最大回撤率,以及年化收益率比较,可以发现采用优化方法的投资组合明显优于传统的投资策略。

年化收益率比较

现在,虽然这对某些人来说可能是一个独立的策略,但在我看来,动态地重新加权两个具有负相关性的收益流,与它们形成的成分相比,可能会产生一些较好的结果。此外,模拟实际组合收益率所采用的方法很有趣,不是简单地依靠一个数字来总结两种工具之间的关系,毫无疑问,这种方法作为一种一般的前进方法,有着广泛的应用。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

OpenClaw与LLM融合对抗性辩论与风险约束的多智能体量化交易系统设计与实现自动化投资架构 |附代码数据

OpenClaw与LLM融合对抗性辩论与风险约束的多智能体量化交易系统设计与实现自动化投资架构 |附代码数据 LLM增强基本面分析:融合收入报表多指标评分与回测验证的算法交易策略 | 附代码数据

LLM增强基本面分析:融合收入报表多指标评分与回测验证的算法交易策略 | 附代码数据 llama的Qwen3.5大模型单GPU高效部署与股票筛选应用|附代码教程

llama的Qwen3.5大模型单GPU高效部署与股票筛选应用|附代码教程 R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据

R语言优化沪深股票投资组合:粒子群优化算法PSO、重要性采样、均值-方差模型、梯度下降法|附代码数据