这篇文章的目的是指导读者逐步使用R编程语言实现Nelson-Siegel模型的步骤。

您可能已经知道,估计利率期限结构是任何资产定价的关键,因此对投资者和政策制定者起着重要的作用。

想法是使一条连续曲线拟合现有数据。

可下载资源

作者

就是说,给定可获取的利率和相应的到期日(通过彭博社或任何其他数据提供商),可以使用Nelson-Siegel方法得出利率的期限结构。

静态Nelson-Sigel模型

NS模型是Nelson&Sigel(1987)提出的用来描述利率期限结构曲线的方程。

该方程由三个因子β 0 、 β 1 、 β 2和一个衰竭参数λ,期限长度m构成。其中三个因子β 0 、 β 1 、 β 2 决定了利率期限结构的形状。

动态Nelson-Siegel模型

Diebold & Li(2006)在静态模型的基础上,将载荷模型中的参数β 0 、 β 1 、 β 2 中加入时间因素,时期称为动态时间序列β 0 t 、 β 1 t 、 β 2 t ,衰竭参数λ不随时间变动,所得的结果就是动态Nelson-Siegel模型(简称DNS模型)

References

骆帅韬.央票发行对利率期限结构影响的有效性研究-基于动态Nelson-Siegel模型[D].杭州:浙江大学,2015.

这篇文章的目的是指导读者逐步使用R编程语言实现Nelson-Siegel模型的步骤。您可能已经知道,估计利率期限结构是任何资产定价的关键,因此对投资者和政策制定者起着重要的作用。想法是使一条连续曲线适合现有数据。就是说,给定可获取的利率和相应的到期日(通过彭博社或任何其他数据提供商),可以使用Nelson-Siegel方法得出利率的期限结构。

- R或RStudio

- LIBOR / OIS利率和相应的到期日(通过彭博社或其他数据提供商)

一点理论…

在开始执行模型之前,让我们回顾一下基础知识。

Nelson-Siegel零息债券的到期收益率:

零息债券价格:

优化问题:

这个想法是两个价格应该相等。因此,我们想找到使两个价格之间的平方差平方和最小的Nelson-Siegel因素。

这个想法是两个价格应该相等。因此,我们想找到使两个价格之间的平方差平方和最小的Nelson-Siegel因素。

实施模型的步骤

第1步:数据导入和变量定义

- 我们导入LIBOR / OIS利率和相应的到期日,对其进行过滤,然后将其存储在数据框中。

- 然后,我们使用导入的LIBOR / OIS汇率计算每个到期日的零息票价格。

- 我们最终计算出最长(50年)和最短(1个月)到期的到期收益率(YTM)。

- 为了简化步骤2中描述的网格搜索和步骤3中描述的优化问题,我们将近似 并使用50年和1个月的YTM。

- 可以用50年的YTM来近似。

- 可以通过50年期和1个月YTM之间的差异来近似估算。

- 为了简化步骤2中描述的网格搜索和步骤3中描述的优化问题,我们将近似 并使用50年和1个月的YTM。

步骤2:对目标函数进行编程

- 我们对函数进行编程,该函数计算LIBOR / OIS利率给出的零息债券价格与Nelson-Siegel模型给出的零息债券价格之间的平方偏差的平方和。

步骤3:网格搜索

- 我们定义为我们的参数范围 :

- 我们创建一个包含所有可能的组合矩阵 。

- 我们选择产生最小平方偏差总和的组合作为我们的初始参数,以插入优化问题。

步骤4:优化问题

- ,我们可以解决非线性优化问题:

- 初始参数(x0)是在网格搜索中找到的参数。

- 目标函数(eval_f)是在步骤2中编程的目标函数。

- 上限和下限(ub和lb)定义如下:

步骤5:调整模型

此时获得完美契合的机会非常渺茫。必须重复步骤3和4调整模型。进一步来说:

- 我们必须围绕步骤5中获得的结果执行第二次网格搜索,搜索范围较窄,然后重新运行优化问题。

- 您可能还想尝试使用不同的参数组合,得出平方偏差的第二,第三或第四最小和。

- 我们也将要执行的最后一个网格搜索 在第二轮优化得到的数值。

- 技巧 –在模型中尝试不同的初始参数时,针对LIBOR / OIS Bloomberg数据点绘制通过求解参数获得的最终收益曲线,以了解其拟合程度。没有完美的方法可以完成–这是一个反复试验的过程。

步骤6:绘制估计的收益曲线

现在,我们有了Nelson-Siegel因子,可以估算出收益率曲线:

结果与结论

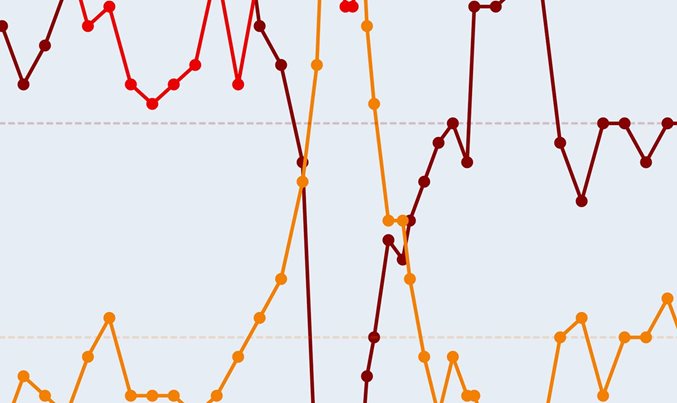

下图以红色显示了所获得的LIBOR收益率曲线。彭博LIBOR / OIS汇率以绿色显示。

尽管曲线可以很好地拟合数据点,但是我们可以看到拟合并不完美。Nelson-Siegel模型的替代方案是Svensson模型,该模型增加了两个参数以实现更好的拟合。

Svensson模型–零票息收益率:

实施Svensson模型的步骤与实施Nelson-Siegel模型的步骤相同。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python农业气象预测:优化决策树、SHAP模型可解释性、滑动窗口时序分析及交叉验证

Python农业气象预测:优化决策树、SHAP模型可解释性、滑动窗口时序分析及交叉验证 视频讲解|Python图神经网络GNN原理与应用探索交通数据预测

视频讲解|Python图神经网络GNN原理与应用探索交通数据预测 视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析 Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据

Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据