此示例显示MATLAB如何从条件均值和方差模型预测。

加载工具箱附带的纳斯达克数据。将条件均值和方差模型拟合到数据中。

可下载资源

步骤1加载数据并拟合模型

加载工具箱附带的纳斯达克数据。将条件均值和方差模型拟合到数据中。

nasdaq = DataTable.NASDAQ;

r = price2ret(nasdaq);

N = length(r);

fit = estimate(mode ,r,'Variance0',{'Constant0',0.001});

ARIMA(1,0,0) Model (t Distribution):

Value StandardError TStatistic PValue

_________ _____________ __________ __________

Constant 0.0012326 0.00018163 6.786 1.1528e-11

AR{1} 0.066389 0.021398 3.1026 0.0019182

DoF 14.839 2.2588 6.5693 5.0539e-11

GARCH(1,1) Conditional Variance Model (t Distribution):

Value StandardError TStatistic PValue

__________ _____________ __________ __________

Constant 3.4488e-06 8.3938e-07 4.1087 3.9788e-05

GARCH{1} 0.82904 0.015535 53.365 0

ARCH{1} 0.16048 0.016331 9.8268 8.6333e-23

DoF 14.839 2.2588 6.5693 5.0539e-11

[E0,V0] = infer(fit,r);AR模型:自回归模型,是一种线性模型.AR模型是一种线性预测,即已知N个数据,可由模型推出第N点前面或后面的数据(设推出P点),所以其本质类似于插值。

MA模型:移动平均法模型,其中使用趋势移动平均法建立直线趋势的预测模型

ARMA模型:自回归滑动平均模型,拟合较高阶模型.模型参量法高分辨率谱分析方法之一。这种方法是研究平稳随机过程有理谱的典型方法。它比AR模型法与MA模型法有较精确的谱估计及较优良的谱分辨率性能,但其参数估算比较繁琐。

GARCH模型:广义回归模型,对误差的方差建模,适用于波动性的分析和预测.是ARCH模型的拓展, GARCH对误差的 方差进行了进一步的建模,特别适用于波动性的分析和 预测。

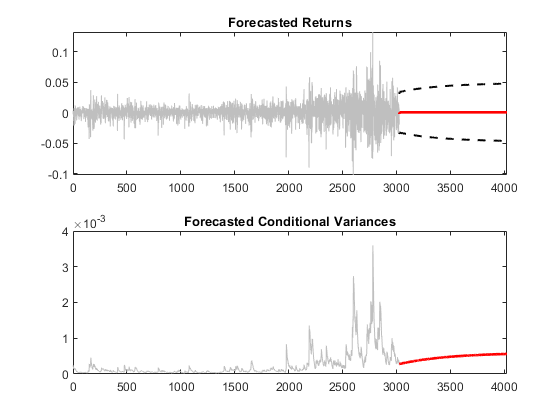

第2步预测收益和条件差异

使用forecast计算收益率:条件方差为1000周期的未来数据的MMSE预测。

使用观察到的收益率和推断残差以及条件方差作为预采样数据。

[Y,YMS E,V] = forecast(fit, 100 0,'Y 0',r,'E0', E0, 'V0' ,V0);

upper = Y + 1.96*sqrt(YMSE);

lower = Y - 1.96*sqrt(YMSE);

figure

subplot(2,1,1)

plot(r,'Color',[.75,.75,.75])

hold on

条件方差预测收敛于GARCH条件方差模型的渐近方差。预测的收益收敛于估计的模型常数(AR条件均值模型的无条件均值)。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据

R语言与MATLAB定制开发SARIMAX双模型预测与PSO多目标优化消费券发放策略|附AI智能体、代码和数据 Python实现Transformer神经网络时间序列模型可视化分析商超蔬菜销售数据筛选高销量单品预测|附代码数据

Python实现Transformer神经网络时间序列模型可视化分析商超蔬菜销售数据筛选高销量单品预测|附代码数据 视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析