定量战术资产配置策略(QATAA)模型是使用10个月的移动平均线作为过滤器。

如果在月末,资产的价格高于移动平均线,就留在市场中;否则就会离开市场。

10个月有什么特别之处;为什么10个月对所有资产和区制都是不变的。我提出了根据历史波动率来调整移动平均线回溯的想法。

移动平均线交叉外汇交易策略 — 是一种简单的交易系统,基于两个标准指标的交叉 —一条快的EMA(指数移动平均线)和一条慢的EMA。

特点

-

非常简单的跟随策略。

-

使用简单的指标。

-

设置止损容易。

-

移动平均线具有延迟性 —延迟可能达到10天。

-

市场清淡时无效。

策略设置

-

可用于任何货币对和时间框架。

-

往图表上添加一条指数移动平均线,时段设置为9,适用收盘价,设置为红色(可选) — 这是一条快的移动平均线(FMA)。

-

往图表上再添加一条指数移动平均线,时段设置为14,适用收盘价,设置为蓝色(可选) — 这是一条慢的移动平均线(SMA)。

进场条件

当FMA自下方与SMAj交叉时,进场做多。

当FMA自上方与SMA交叉时,进场做空。

离场条件

多头止损应设置在发生交叉前上一个蜡烛台的低位处。空头止损设置在交叉前上一个蜡烛台的高位处。

止盈应根据止损进行设置,不应低于止损。建议设置为止损的1.5倍或2倍。

如果在触及止损或止盈之前,发生再次交叉,关闭当前头寸。

也就是说,在高波动时期,较短的移动平均线会让我们更快地离开市场,而在低波动时期,较长的移动平均线会让我们留在市场中。但是,这导致了更差的结果。

我花了一些时间分析基础的10个月移动平均线策略,看到了相当大的损失,简单的解决方法是在10个月移动平均线周围使用+/-5%的区间,以减少损失,增加收益。

下面我将展示这个概念是如何运作的。

#*****************************************************************

# 加载历史数据

#*****************************************************************

# 加载保存的代理原始数据

tickers = '

SPY

CASH = SHY + TB3Y

'

#*****************************************************************

# 用来显示信号的辅助函数

#*****************************************************************

signal = iif(model == 'base', prices > sma,

#基于信号创建一个模型

share(data, clean.signal=T, silent=T)

# 创建一个图来显示信号

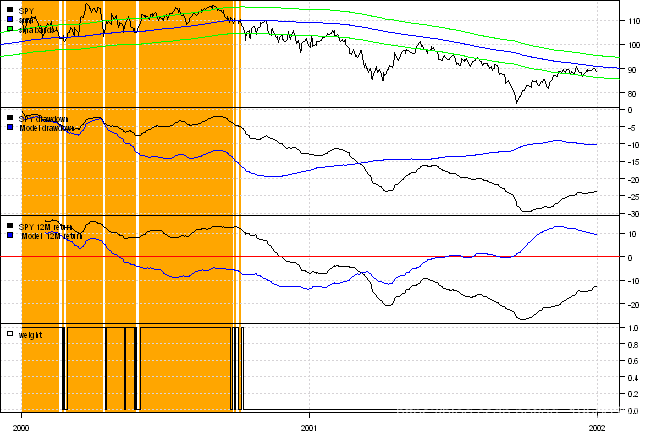

plot(p\[dates\] ,type='l', plotX=F, x.highlight = highlight)

visuali('2000::2001')

延迟进场/退场的好处是交易量少,成交量小。

#*****************************************************************

# 设置

#*****************************************************************

models = list()

#*****************************************************************

# SPY

#******************************************************************

run(data)

#*****************************************************************

# SPY + 10个月过滤器

#******************************************************************

apply(prices, SMA, 10*22)

iif(prices > sma, 1, 0)

CASH = 1 - ifna( ifna(SPY), 0)

#*****************************************************************

# SPY+10个月+5/-5%过滤器

#******************************************************************

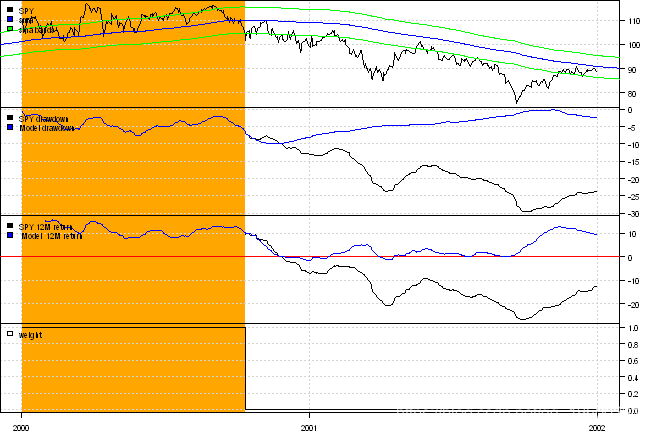

(cross(prices, sma * 1.05), (prices, sma * 0.95), 0, NA)我还包括了我对动态回测移动平均线的尝试,但在这种形式下,并不实用。

#*****************************************************************

# SPY + 基于波动率的动态过滤器

#******************************************************************

vol = matrix(ret, SD, n = 21)

if(vol.rank < 0.5, bt(prices, SMA, 10\*22),matrix(prices, SMA, 1\*22))

data$w

#*****************************************************************

# SPY+基于波动率的动态过滤器;多个级别

#******************************************************************

nbreaks = 5

sma.cash = sma * NA

for(i in 1:nbreaks) {

temp = data(matrix(prices, SMA, (nbreaks - i + 1)* 2 *22)

}

#*****************************************************************

# 报告

#*****************************************************************

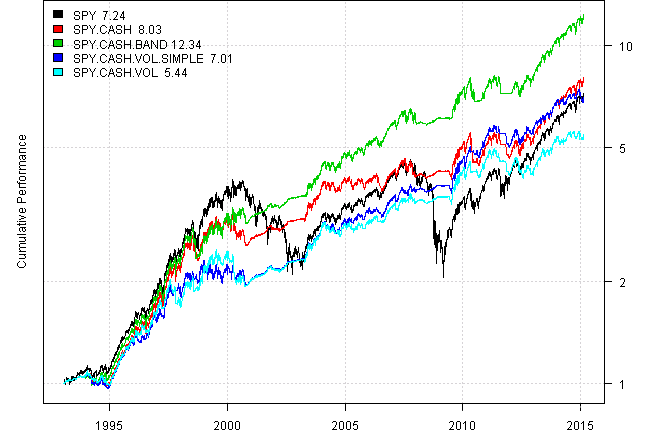

plot(models)随时关注您喜欢的主题

| SPY | SPY.CASH | SPY.CASH.BAND | SPY.CASH.VOL.SIMPLE | SPY.CASH.VOL | |

|---|---|---|---|---|---|

| Period | Jan1993 – Feb2015 | Jan1993 – Feb2015 | Jan1993 – Feb2015 | Jan1993 – Feb2015 | Jan1993 – Feb2015 |

| Cagr | 9.4 | 9.9 | 12.1 | 9.2 | 8 |

| DVR | 41.9 | 78.3 | 91.4 | 83.8 | 74 |

| Sharpe | 56.7 | 83.6 | 97.1 | 90.8 | 77.1 |

| R2 | 73.9 | 93.7 | 94.1 | 92.3 | 96 |

| Win.Percent | 100 | 41.1 | 100 | 45.7 | 43.3 |

| Avg.Trade | 623.7 | 1.9 | 27.6 | 0.7 | 0.7 |

| MaxDD | -55.2 | -20.1 | -19.1 | -15.9 | -22.3 |

| Num.Trades | 1 | 146 | 12 | 302 | 254 |

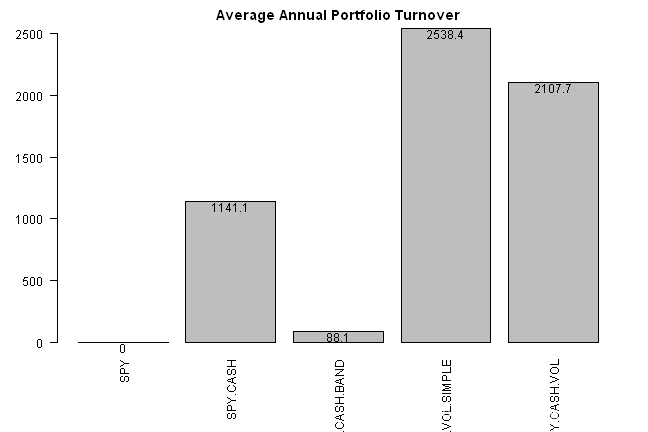

barplot(turnover, data)

接下来,让我们把相同的带状策略应用于TAA模型。

#加载保存的代理原始数据

data <- new.env()

getSymbols(tickers, src = 'yahoo')

#*****************************************************************

# 设置

#*****************************************************************

universe = prices > 0

models = list()

#*****************************************************************

# 基准

#*****************************************************************

weight\[\] = NA

#*****************************************************************

#The \[战术性资产配置策略的量化方法(QATAA) Mebane T. Faber\](http://mebfaber.com/timing-model/)

#\[SSRN \](http://papers.ssrn.com/sol3/papers.cfm?abstract_id=962461)

#*****************************************************************

weight = iif(prices > sma, 20/100, 0)

run(data)

#*****************************************************************

# bands替代方案 移动平均

#*****************************************************************

signal = if(cross(prices, sma * 1.05), 1, iif(cross.dn(prices, sma * 0.95), 0, NA))

#*****************************************************************

# 报告

#*****************************************************************

#performance(models, T)

带状逻辑很容易实现,增加了收益。

| SP500 | EW | Model | Model.B | |

|---|---|---|---|---|

| Period | Jun1996 – Feb2015 | Jun1996 – Feb2015 | Jun1996 – Feb2015 | Jun1996 – Feb2015 |

| Cagr | 8.2 | 8.6 | 9.8 | 10.6 |

| DVR | 28.7 | 64 | 117.4 | 127.9 |

| Sharpe | 49.2 | 69.3 | 120.4 | 132.7 |

| R2 | 58.4 | 92.4 | 97.5 | 96.5 |

| Win.Percent | 100 | 59.9 | 64.4 | 64.6 |

| Avg.Trade | 335.7 | 0.1 | 0.2 | 0.2 |

| MaxDD | -55.2 | -47.5 | -17.1 | -13.1 |

| Num.Trades | 1 | 1113 | 930 | 887 |

layout(1)

barplot(sapply(models,turnover)可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python、BERT、Sentence-Transformers多模态动态权重融合模型在婚恋平台文本挖掘与智能推荐中应用|附AI智能体、代码和数据

Python、BERT、Sentence-Transformers多模态动态权重融合模型在婚恋平台文本挖掘与智能推荐中应用|附AI智能体、代码和数据 Python、BMA动态权重Stacking集成、SMOTE-ENN采样电商交易欺诈预警应用|附数据代码

Python、BMA动态权重Stacking集成、SMOTE-ENN采样电商交易欺诈预警应用|附数据代码 OpenClaw与LLM融合对抗性辩论与风险约束的多智能体量化交易系统设计与实现自动化投资架构 |附代码数据

OpenClaw与LLM融合对抗性辩论与风险约束的多智能体量化交易系统设计与实现自动化投资架构 |附代码数据 Python和Lag-Llama金融时序预测收益率零样本与微调对比回测实证研究|附代码数据

Python和Lag-Llama金融时序预测收益率零样本与微调对比回测实证研究|附代码数据