本文提出了一种算法,可以根据市场波动性在均值回归和趋势跟随策略之间进行切换。

研究了两种模型:一种使用历史波动率,另一种使用Garch(1,1)波动率预测。

可下载资源

均值回归策略使用RSI(2)建模:RSI(2)时为Long,否则为Short。趋势跟踪策略以SMA 50/200交叉建模:当SMA(50)> SMA(200)时为Long,否则为Short。

首先,组合期权交易波动率的方法

一类:高成本组合

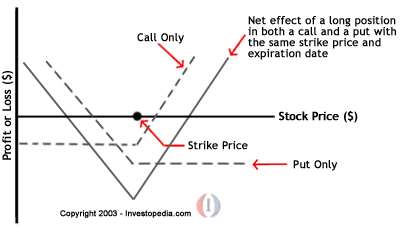

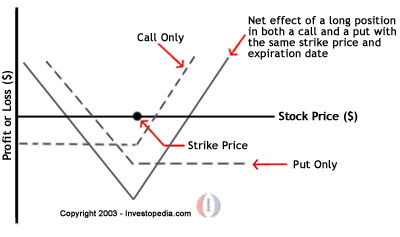

1. straddle

1call+1put with same strike price

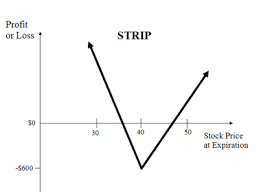

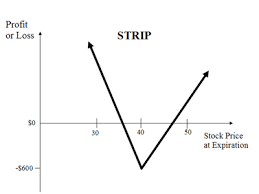

2. strip

2puts+1call same K

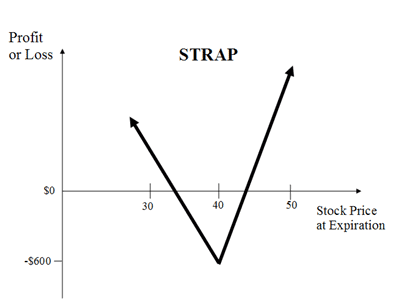

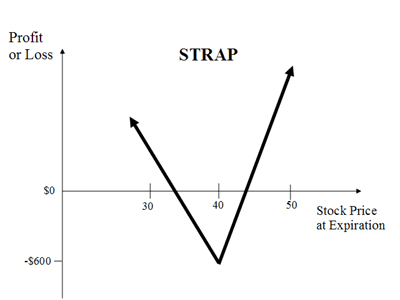

3. strap

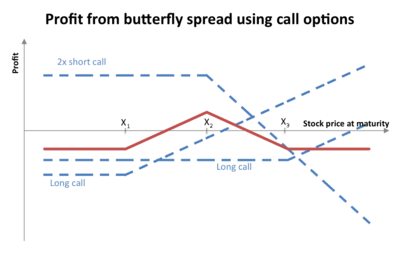

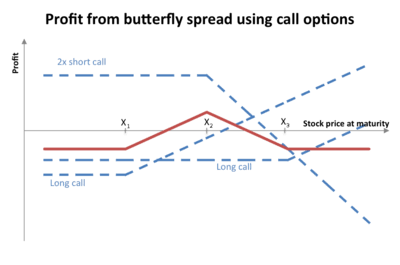

Low cost:

1. butterfly spread

1 K1 call+1K3 call-2middle calls

2.calendar spread

1T2 call – 1T1 call with same K

上面都是可以用来做多/做空波动率的组合期权策略,

然而,知道这些策略是不足以获利的。做多波动率和做多价格本质上都是投机,所以不存在哪个一定获利一说。其实仔细研究下以上策略你也会发现金融市场不变的定律:更好的profitability一定伴随着更高的cost,比如straddle的profit要比calendar要高,因为它的利润上限要比calendar 大。

以下代码从Yahoo Fiance加载历史价格,并比较买入和持有,均值回归和趋势跟踪策略的效果:

#*****************************************************************

# 加载历史数据

#******************************************************************

load.packages('quantmod')

tickers = 'SPY'

data <- new.env()

getSymbols(tickers, src = 'yahoo', from = '1970-01-01', env = data, auto.assign = T)

#*****************************************************************

# 代码策略

#******************************************************************

prices = d

# 购买并持有

data$weight[

# 均值回归(MR)策略

rsi2 = bt.apply.ma

# 趋势跟踪(TF)策略

sma.short = apply.matrix(prices, SMA, 50)

sma.long = apply.matrix(prices, SMA, 200)

data$weight[] = NA

#*****************************************************************

# 创建报告

#******************************************************************

plotb

接下来,让我们创建一个基于历史市场波动性在均值回归和趋势跟随策略之间切换的策略。

#*****************************************************************

#根据历史市场波动情况进行区制转移

#使用252天的回溯期按百分比对当前波动率进行分类

#******************************************************************

# #区制转移历史

data$weight[] = NA

data$weight[] = iif(vol.rank > 0.5,

iif(rsi2 <

l=capital, trade.summary=T)

#*****************************************************************

#创建报告

#******************************************************************

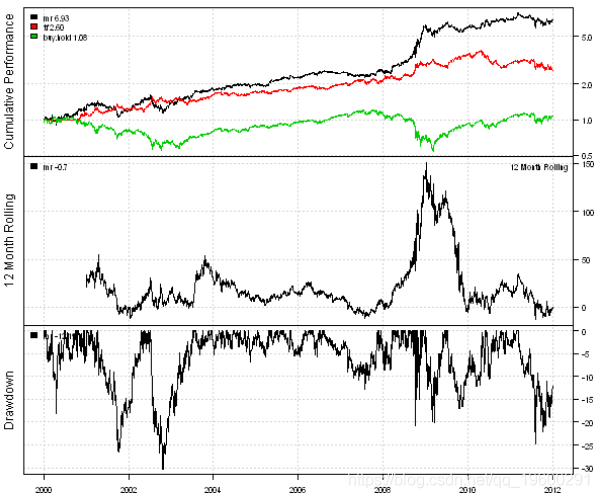

report(regime, mr)

接下来,我们创建一个GARCH(1,1)波动率预测。

有一些R包可以适合GARCH模型。我将考虑tseries软件包中的garch函数和fGarch软件包中的garchFit函数。tseries软件包中的garch函数速度很快,但并不总能找到解决方案。fGarch软件包中的garchFit函数速度较慢,但收敛得更加一致。为了演示garch函数和garchFit函数之间的速度差异,我创建了一个简单的基准测试:

#*****************************************************************

# 基准化Garch算法

#******************************************************************

temp = garchSim(n=252)

test1 <- function() {

fit1=garch(temp, order = c(1, 1), control = garch.control(trace = F))

}

test2 <- function() {

fit2=garchFit(~ garch(1,1), data = temp, include.mean=FALSE, trace=F)

}

benchmark(

test1(),

test2(),

columns=

)garchFit函数平均比garch函数慢6倍。因此,要预测波动率,我将尝试在找到解决方案时使用garch函数,否则将尝试使用garchFit函数。

#*****************************************************************

#使用Garch预测波动率

#来自tseries的garch速度很快,但是并不能始终收敛

#fGarch的garchFit速度较慢,但收敛一致

#******************************************************************

load.packages('tseries,fGarch')

# Sigma[t]^2 = w + a* Sigma[t-1]^2 + b*r[t-1]^2

garch.predict.one.day <- function(fit, r1) {

hl = tail( fitted(fit)[,1] ,1)

# 与预测相同( fit, n.ahead=1, doplot=F)[3]

garchFit.predict.one.day <- funct

garch.vol = NA * hist.vol

for( i in (252+1):nperiods

err ) FALSE, warning=function( warn ) FALSE )

if( !is.logical( fit

garch(1,1), data = temp, include.mean=FALSE, trace=F),

error=function( err ) FALSE, warning=function( warn ) FALSE )

if( !is.logical( 现在,让我们创建一个基于GARCH(1,1)波动率预测在均值回归和趋势跟踪策略之间切换的策略。

#*****************************************************************

# 使用Garch进行区制转移

#******************************************************************

vol.rank = percent.rank(SMA(percent.rank(garch.v

# 区制转移Garch

data$weight[] = NA

data$weight[] = iif(vol.rank > 0.5,

iif(rsi2 < 50, 1, -1),

iif(sma.short > sma.l

#*****************************************************************

#创建报告

#******************************************************************

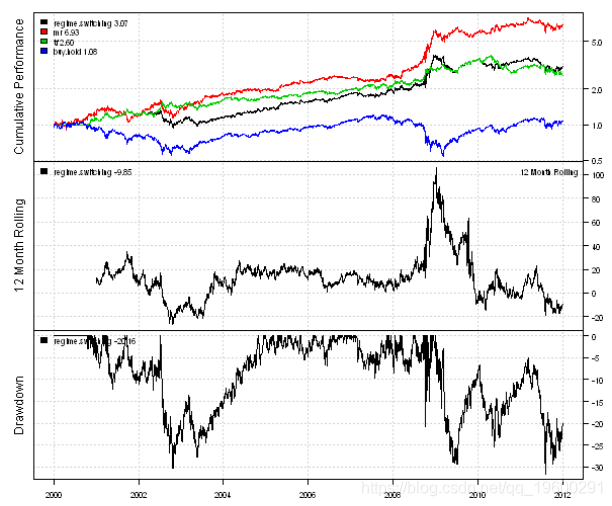

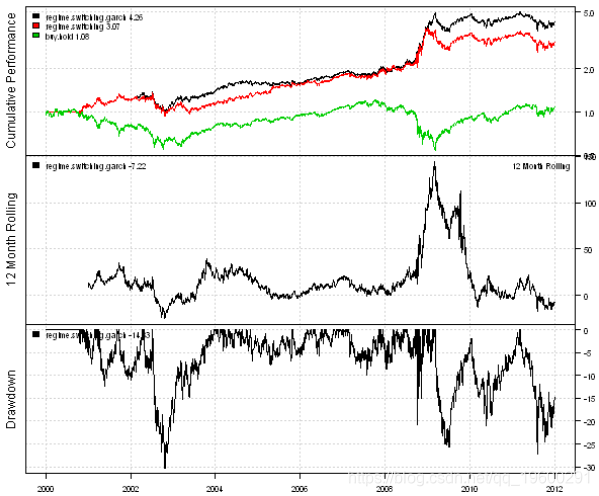

report(regime.switching)

使用GARCH(1,1)波动率预测的转换策略要比使用历史波动率的策略稍好。

您可以采用多种不同的方法将预测合并到模型和交易策略中。R有非常丰富的软件包集,用于建模和预测时间序列。

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

Python农业气象预测:优化决策树、SHAP模型可解释性、滑动窗口时序分析及交叉验证

Python农业气象预测:优化决策树、SHAP模型可解释性、滑动窗口时序分析及交叉验证 视频讲解|Python图神经网络GNN原理与应用探索交通数据预测

视频讲解|Python图神经网络GNN原理与应用探索交通数据预测 视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析

视频讲解|Stata和R语言自助法Bootstrap结合GARCH对sp500收益率数据分析 Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据

Python用Transformer、SARIMAX、RNN、LSTM、Prophet时间序列预测对比分析用电量、零售销售、公共安全、交通事故数据