水对生命至关重要,并且已经在一定程度上进行了研究,但在重大投资及其相关风险方面却没有那么多。与气候变化有关的问题增加了世界上更多人缺乏足够饮用水的风险。为了消除这场危机,迫切需要在若干领域进行水资源投资。该研究为进一步研究水行业的财务方面及其相关风险提供了动力。特别是,本文通过增加投资者对水投资特殊风险的理解来做出贡献。结果和调查结果将指导投资者的决策。

数据和方法

数据本研究利用PHO,PIO,First Trust ISE FIWand Guggenheim S&P全球水指数ETF(GGW),均来自Thomson Reuters DataStream数据库。特定的水交易交易基金是根据从2007年6月15日同一天开始的数据完整性选择的。样本期间为2007年6月15日至2015年8月31日。所用的每日数据采用价格回报的形式指数; 按以下公式计算:Rt=ln(Pricet/Pricet−1×1002

Rt=ln(Pricet/Pricet-1×1002; 回报以美元计算(图1)。

图1. 2007-2015的PHO,PIO,FIW和GGW水交易交易基金运动

方法

线性回归系统参数的估计服从两个独立的制度。,介绍了一种估算单个切换点位置的方法,用于遵循两种方案的线性回归系统。用于切换回归的马尔可夫模型。杂志计量经济学的,展示了这些模型的特别有用的版本,称为马尔可夫切换模型。非平稳时间序列和商业周期经济分析的新方法。提出的单变量马尔科夫转移模型的多元推广。特别是,我们使用Calice,Mio,Štěrba和Vašíček。特殊主权风险溢价的短期决定因素:欧洲信用违约掉期的政策依赖分析。

实证结果

数据预备

从表1可以看出,除PIO外,股票收益率为正。最大的正平均收益率(0.013%)用于FIW,而PIO的平均收益率最低(-0.009)。所有水交易所交易基金收益率的峰度值均高于3,因此收益分布可能是肥胖的。由于偏度值通常为负,因此偏度值是不对称尾部。由于Jacque-Bera结果具有统计显着性,因此拒绝所有股票收益的正态分布的零假设。尽管如此,我们的分析是稳健的,因为模型在非正常情况下通常也很稳健。

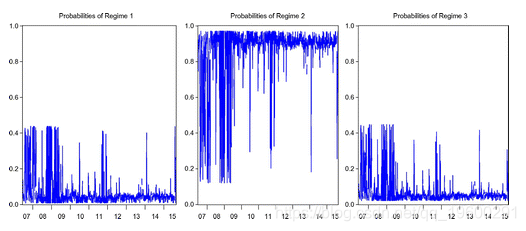

图2.提前一步预测的政权概率。

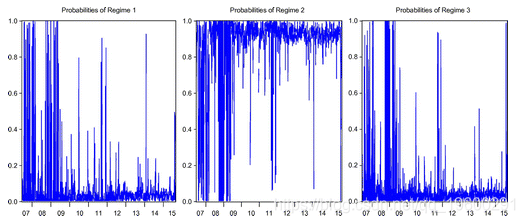

图3.过滤的政权概率。

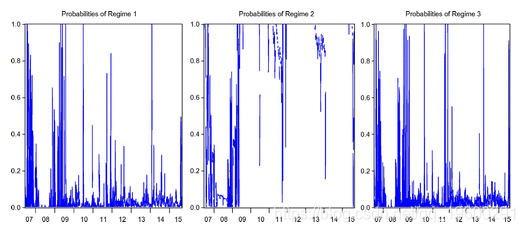

图4.平滑的政权概率。

结论

本文的目的是调查水投资的特殊风险和回报。特别是,我们使用马尔可夫切换模型检查时变转移概率。该研究根据时间序列数据(2004年6月15日至2015年8月31日),利用数据流数据库中四种水ETF的每日回报。在这样做时,该研究考虑了政权效应。

非常感谢您阅读本文,有任何问题请在下面留言!

1

1

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

2026年AI短剧发展研究报告:出海爆发、精品化转型、品牌营销重构 | 附100+份报告PDF、数据、可视化模板汇总下载

2026年AI短剧发展研究报告:出海爆发、精品化转型、品牌营销重构 | 附100+份报告PDF、数据、可视化模板汇总下载 2025OpenClaw发展研究报告:AI助手从聊天到行动|附9份指南、教程、报告、数据总下载

2025OpenClaw发展研究报告:AI助手从聊天到行动|附9份指南、教程、报告、数据总下载 Python和Lag-Llama金融时序预测收益率零样本与微调对比回测实证研究|附代码数据

Python和Lag-Llama金融时序预测收益率零样本与微调对比回测实证研究|附代码数据 2026年Claude Code、OpenCode智能编码代理工具选型研究|附教程

2026年Claude Code、OpenCode智能编码代理工具选型研究|附教程