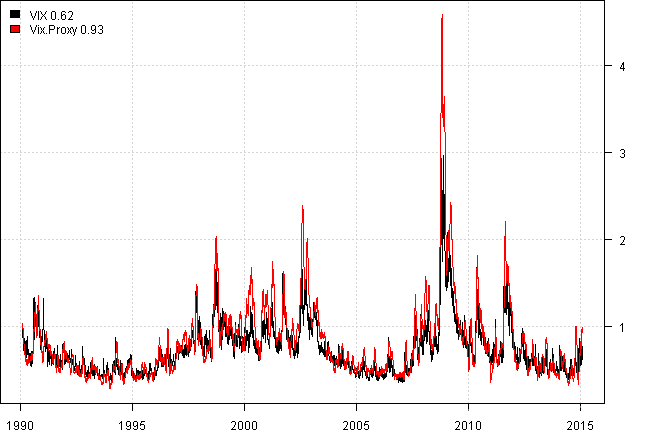

本文目标是创建合成波动率指数

1)当应用于标准普尔500指数时,尽可能地反映VIX指数;2)完全依靠价格作为输入,因此它可以应用于任何市场指数。

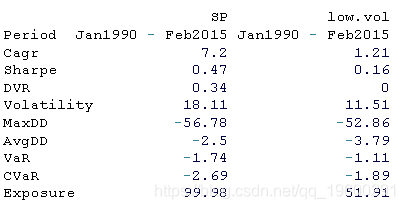

To

To

所述的解决方案是合成波动率指数。> Mov(ATR(1)/C,20,S)

可下载资源

下面我将尝试代码。

×

移动平均线的计算方法包含算术平均法、加权平均法和指数平滑移动法三种。根据计算方法的不同,移动均线可分为简单移动平均线(Simple Moving Average,简称SMA)、加权移动平均线(Weighted Moving Average,简称WMA)和指数平滑移动平均线(Exponential Moving Average)。

由於加权移动平均数和指数平滑移动平均数在计算上都加入了加权的概念,越近期的数据加权影响力越重,相对於简单移动平均线而言,前面两个移动平均线受到收盘价的影响更大,也更能反映近期的价格变化。

根据计算时间的长短,移动平均线又可分为短期、中期和长期移动平均线。最常见的移动平均线分别为5日、10日、20日、50日、100日、200日及250日。其中,5日和10日通常被视为短期移动平均线的计算周期;中期移动平均线计算周期通常为20日及50日;长期移动平均线则大多以100日、200日甚至250日为计算周期。

可以将不同时间周期的移动平均线用於分钟图、小时图、日线图或周线图上。移动平均线的周期越短则越能更快的反映价格走势的变化,如5日移动平均线为50日移动平均线更贴近当前的价格水平,减少滞後性。而周期越长的移动平均线则越能反映长期的整体价格趋势。

投资者可根据自身交易策略所聚焦的时间周期来选择不同的移动平均线。值得一提的是,外国分析师对200日移动平均线尤为偏爱,在进行价格预测时,他们通常会参考200日移动平均线,价格跌破200日均线时视为熊市信号;反之,当价格上破200日移动平均线则视为牛市信号。

追踪价格趋势

投资者可通过参考移动平均线的趋势了解现有的价格趋势并对未来潜在的价格趋势进行预测。200日移动平均线是较为常见的一种,交易者通过价格在均线上方或下方来确认趋势方向。若价格处於200日均线上方,那么未来潜在的趋势及动能偏向上行,此时便可将更多的精力花费在寻找做多机会上;反之,若价格处於200日均线下方,则可能偏向下行,则应更多的留意做空良机。

移动平均线(Moving Average,简称MA)是利用统计分析的方法,将一定时期内的价格加以平均并将不同时间的平均值连接起来,便得到了移动平均线。移动平均线是用来观察价格波动趋势的技术指标之一,可帮助投资者确认现有的价格趋势,判断未来潜在的价格走势,发现价格即将反转的信号,因此广泛受到交易者的喜爱。

移动平均线的种类

移动平均线的计算方法包含算术平均法、加权平均法和指数平滑移动法三种。根据计算方法的不同,移动均线可分为简单移动平均线(Simple Moving Average,简称SMA)、加权移动平均线(Weighted Moving Average,简称WMA)和指数平滑移动平均线(Exponential Moving Average)。

由於加权移动平均数和指数平滑移动平均数在计算上都加入了加权的概念,越近期的数据加权影响力越重,相对於简单移动平均线而言,前面两个移动平均线受到收盘价的影响更大,也更能反映近期的价格变化。

根据计算时间的长短,移动平均线又可分为短期、中期和长期移动平均线。最常见的移动平均线分别为5日、10日、20日、50日、100日、200日及250日。其中,5日和10日通常被视为短期移动平均线的计算周期;中期移动平均线计算周期通常为20日及50日;长期移动平均线则大多以100日、200日甚至250日为计算周期。

可以将不同时间周期的移动平均线用於分钟图、小时图、日线图或周线图上。移动平均线的周期越短则越能更快的反映价格走势的变化,如5日移动平均线为50日移动平均线更贴近当前的价格水平,减少滞後性。而周期越长的移动平均线则越能反映长期的整体价格趋势。

投资者可根据自身交易策略所聚焦的时间周期来选择不同的移动平均线。值得一提的是,外国分析师对200日移动平均线尤为偏爱,在进行价格预测时,他们通常会参考200日移动平均线,价格跌破200日均线时视为熊市信号;反之,当价格上破200日移动平均线则视为牛市信号。

移动平均线的运用

追踪价格趋势

投资者可通过参考移动平均线的趋势了解现有的价格趋势并对未来潜在的价格趋势进行预测。200日移动平均线是较为常见的一种,交易者通过价格在均线上方或下方来确认趋势方向。若价格处於200日均线上方,那么未来潜在的趋势及动能偏向上行,此时便可将更多的精力花费在寻找做多机会上;反之,若价格处於200日均线下方,则可能偏向下行,则应更多的留意做空良机。

#*****************************************************************

# 加载历史数据

#*****************************************************************

tickers = 'SP=^GSPC,VIX=^VIX'

#*****************************************************************

# 绘制数据

#*****************************************************************

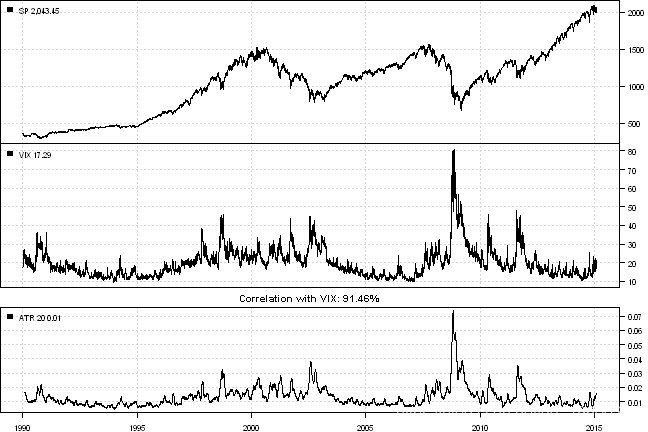

layout(1:3)

plot(SP)

plot.legend('SP',SP)

matplot(scale(temp)

#*****************************************************************

# 测试策略

#*****************************************************************

vol= SMA( SP),1/ Cl), 20 )

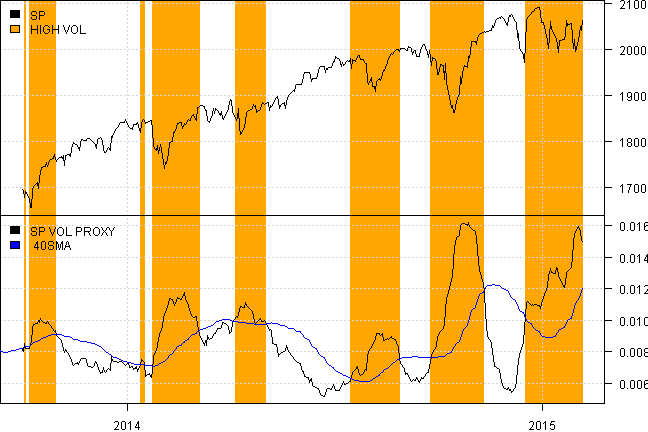

high= vol > SMA(vol, 40)

low= vol< SMA(vol, 40)

plot(SP\[index\], type='l', plotX=F, x.highlight = highlight)

#*****************************************************************

# 测试策略

#*****************************************************************

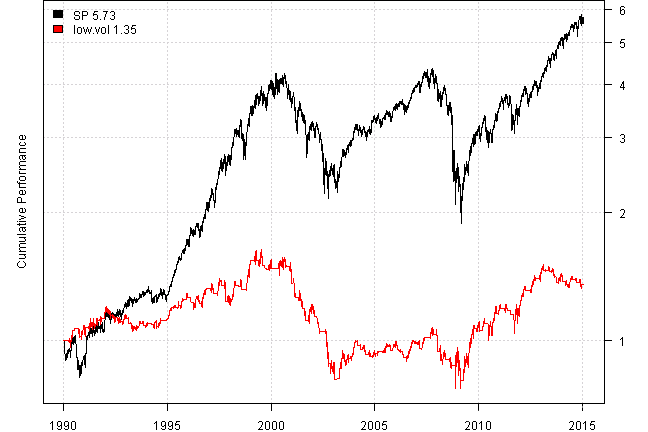

models = list()

data$weight\[\] = NA

run(data)

#*****************************************************************

# 报告

#*****************************************************************

#performance(models, T)

该估计值与TTR软件包提供的其他波动率估计值相似。

print(cor(, use='complete.obs',method='pearson'))

可下载资源

关于作者

Kaizong Ye是拓端研究室(TRL)的研究员。Kaizong Ye是拓端研究室(TRL)的研究员。在此对他对本文所作的贡献表示诚挚感谢,他在上海财经大学完成了统计学专业的硕士学位,专注人工智能领域。擅长Python.Matlab仿真、视觉处理、神经网络、数据分析。

本文借鉴了作者最近为《R语言数据分析挖掘必知必会 》课堂做的准备。

非常感谢您阅读本文,如需帮助请联系我们!

OpenClaw与LLM融合对抗性辩论与风险约束的多智能体量化交易系统设计与实现自动化投资架构 |附代码数据

OpenClaw与LLM融合对抗性辩论与风险约束的多智能体量化交易系统设计与实现自动化投资架构 |附代码数据 JupyterLab实现医疗推理数据集Llama4Scout的4-bit量化、LoRA低秩适配、SFT有监督微调|轻量化适配

JupyterLab实现医疗推理数据集Llama4Scout的4-bit量化、LoRA低秩适配、SFT有监督微调|轻量化适配 Python、SPSS单指数、FF三因子模型、决策树分析沪深300指数、申万风格指数、10年期国债收益率、300ETF期权波动率指数数据优化金融期货市场预测|附代码数据

Python、SPSS单指数、FF三因子模型、决策树分析沪深300指数、申万风格指数、10年期国债收益率、300ETF期权波动率指数数据优化金融期货市场预测|附代码数据 Python中国证券成分股波动率量化:ARIMA-随机森林预测、MPT投资组合优化、四维评价体系与动态仓位策略

Python中国证券成分股波动率量化:ARIMA-随机森林预测、MPT投资组合优化、四维评价体系与动态仓位策略