当时间序列数据的频率高于季度或月度时,许多预测程序在分析季节性影响方面遇到了障碍。

澳大利亚蒙纳士大学的研究人员在美国统计协会杂志(JASA)上发表了一篇有趣的论文,来处理这种情况 – 可称为“复杂的季节性”。

可下载资源

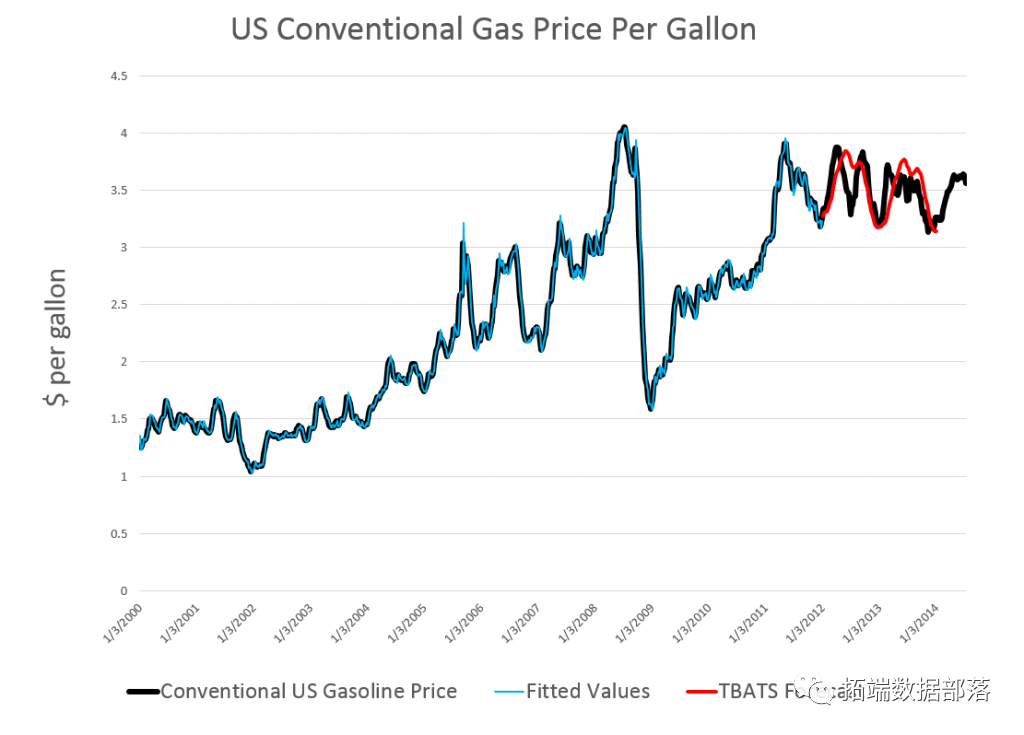

我更新并修改了他们的一项计算 – 使用每周而不是每日的汽油价格数据。

我从FRED那里抓取了每周汽油价格。然后,我用2000年到2012年的数据建立了时间序列模型。注意,需要进行一些数据清理工作,将价格数据划分为52周。

104周的预测显示在上图中的红色实线上。

它被称为具有复杂季节性模式的预测时间序列,使用指数平滑以及每日天然气价格,分析日常电力需求。

我只是分析天然气价格数据的一部分,因为我还没有每日数据。但是每周数据中识别的季节性模式很有趣,如下所示。

从模型的样本外性能来看,这种“季节性波动”在某些情况下可能会更加突出并且非常重要。

适合于较高频率数据的序列提取的季节性模式,还具有其他特点,例如估计ARMA(自回归移动平均)模型残差的能力。

智造“芯”肺:XGBoost与SHAP卷烟吸阻实时预测与工艺优化实战 | 附代码数据

智造“芯”肺:XGBoost与SHAP卷烟吸阻实时预测与工艺优化实战 | 附代码数据 Python与CatBoost的顾客婚姻状态预测填补及特征类型策略分析 | 附代码数据

Python与CatBoost的顾客婚姻状态预测填补及特征类型策略分析 | 附代码数据 Python和Lag-Llama金融时序预测收益率零样本与微调对比回测实证研究|附代码数据

Python和Lag-Llama金融时序预测收益率零样本与微调对比回测实证研究|附代码数据 CrewAI与GPT融合多智能体MAS与实时数据预测2026T20世界杯胜者|附代码数据

CrewAI与GPT融合多智能体MAS与实时数据预测2026T20世界杯胜者|附代码数据